中金:近期個人投資者交易熱度對新聞數據有效性的影響

近期我們觀察到部分主流價量因子效果有所波動,而使用新聞數據構建的行業配置模型有效性不斷持續,在2023年8月底報告發布以來,多頭行業組合相對中信一級行業等權的超額收益率達17.4%,最近12個月超額收益率也達到12.5%。我們認爲新聞數據的有效和傳統因子的波動一定程度上受到長短期雙重因素影響:長期新媒體持續發展提升信息傳導效率,短期個人投資者參與佔比提升明顯,以及以上因素的相互作用。

摘要

部分主流因子表現發生波動,新聞數據行業配置有效性持續

我們去年在另類數據策略系列報告中推出的新聞情感因子在行業配置任務中有效性較強,近期樣本外跟蹤發現樣本內效果仍可以穩定延續至樣本外。自2023年8月底報告發布以來多頭行業組合相對中信一級行業等權的超額收益率達17.4%,最近12個月超額收益率也達到12.5%。尤其是在今年2月和10月份A股市場發生較大波動的環境下仍能產生穩定甚至更高超額收益。我們發現新聞因子的前瞻性較強,換倉時點准確。如今年3月由於“以舊換新”政策將家電調至多頭首位,9、10月將計算機通信調入持倉,獲得較大多頭超額。

同時我們也觀察到近期主流價量因子波動較大。以經典的動量反轉因子爲例,BARRA動量因子的IC序列在2024年以來表現波動,多頭的超額收益也一度在10月份發生回撤。我們自己構建被證明長期有效的價量因子中,除了低流動性因子以外,其他因子的有效性在此期間均有顯著波動,且超額收益發生明顯回撤。現有的經典價量因子的有效性來源於A股市場長期以來形成的交易模式,而因子失效背後受多重因素的共同作用。我們認爲這些變化主要與投資者結構改變和新媒體的迅速發展提高信息傳導效率較爲相關,且與市場波動加劇也有一定關聯。

個人投資者參與佔比短期提升明顯,新媒體長期發展提升信息傳導效率

我們認爲不管是新聞因子持續有效還是主流因子短期波動,都會受到長短期雙重因素影響:短期個人投資者參與佔比受情緒催化明顯提升,長期新媒體持續發展提升信息傳導效率,以及他們的相互作用。

短期來看,A股今年9月到10月的大幅波動結合自媒體對信息的催化作用吸引了大量個人投資者參與,個人投資者佔比快速跳升。我們使用A股的日內高頻交易數據,通過傅裏葉變換拆解成交信號構造個人投資者交易熱度指數,發現10月初的個人投資者交易熱度明顯升高,這一變化與A股账戶新增开戶數量變化趨勢基本一致。

而長期來看,A股市場個人投資者在過去僅能從機構研究報告、官方新聞媒體等渠道單向獲取信息,隨着新媒體的快速發展,逐漸轉變爲從抖音、小紅書等各類新媒體直接獲取信息甚至產生信息,這一變化將較大程度提高信息在個人投資者之間的傳導效率。當每個人都可以在快速便捷地發布更多類似信息時,信息共振效果會不斷增強,從而更容易形成某一共識,進而提高資產定價的能力,當該資產流動性偏低時這一現象會尤其明顯。這與之前大部分投資者只能作爲信息的接收者而非發出方有本質的區別。近年來已有多篇學術論文深入探討新媒體對於金融市場信息傳導效率的提高作用,我們將結合2021年的GME大漲事件來進一步詳細說明新媒體的發展對股票市場的影響。

總體來說,我們認爲新媒體長期發展帶來的金融市場信息共振的影響將會持續存在,新聞等充分利用此類信息的另類數據或將因此受益,其有效性仍有較大概率保持。但由於投資者結構短期變化帶來的主流因子波動的影響可能較難持續,我們對其長期的有效性仍持樂觀態度。

風險提示:模型基於歷史數據構建,未來可能存在失效風險;全文模型結果較大程度基於數據來源的穩定性,當數據來源發生變化或原始數據處理方法變更可能對模型表現有影響;本文提到的所有量化模型僅在特定的測試框架下可以達到文中展示的測試效果,測試框架改變可能對模型表現有一定影響。

正文

部分主流因子表現發生波動、另類數據有效性持續

另類數據有效性持續

新聞數據應用在量化策略中的固有問題

在去年8月份的《另類數據策略(2):如何優化新聞文本因子》中我們提出,新聞數據用於量化策略有着其固有的諸多問題,如新聞冗余程度較高,信噪比較低等。針對這些問題我們使用標籤篩選的方法確定了基於ChinaScope新聞數據的新聞篩選標准。在使用多個標籤對新聞提出篩選後新聞信噪比大大提升,有效性也顯著增強。

圖表1:新聞數據應用於投資的優缺點

資料來源:中金公司研究部

但對於股票來說,並不是新聞越利好未來股價就會上漲;也不見得新聞越負面,股價就會相應下跌,還要結合前期市場的預期綜合分析。舉例來說,如果谷歌公司在歐盟因反壟斷調查被罰5億歐元,消息傳出後股價反而還會大幅上漲,因爲之前市場預期谷歌公司會被罰款20億歐元。因此當實際的負面新聞優於預期時,同樣會引起股價上漲。也就是說對個股而言市場預期帶來的漲跌會較大程度上幹擾新聞的效果,改善個股預期對於新聞效果的影響可以選擇將個股層面的得分聚合到行業上,盡可能抵消個股層面的預期差,得到相對純粹的行業新聞情感得分。因此針對新聞數據的問題我們對新聞數據做兩步處理:1. 篩選高質量新聞;2. 將個股新聞得分使用自由流通市值加權聚合到行業。

新聞數據優化後的行業配置模型有效性顯著

做完篩選和聚合後的行業因子得分落到行業層面時,有效性較爲顯著。自2023年8月底報告發布以來多頭行業組合相對中信一級行業等權的超額收益率達17.4%,最近12個月超額收益率也達到12.5%。尤其是在2024年2月和10月份A股市場發生較大波動的環境下仍能產生穩定甚至更高超額收益。

圖表2:新聞情感得分行業配置策略超額基准持續穩定升高

資料來源:ChinaScope,Wind,中金公司研究部

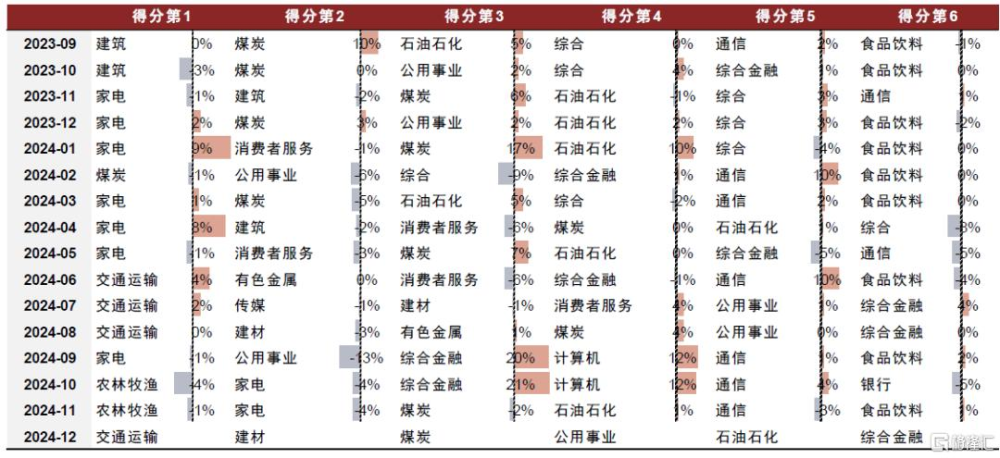

圖表3:新聞情感得分行業配置策略樣本外實際配置情況

注:公用事業即中信一級電力及公用事業行業;統計區間2023/09/01-2024/11/29;2024年12月由於沒有完整月度漲跌幅數據,因此僅展示持倉

資料來源:ChinaScope,Wind,中金公司研究部

新聞配置行業的關鍵時點切換及歸因分析

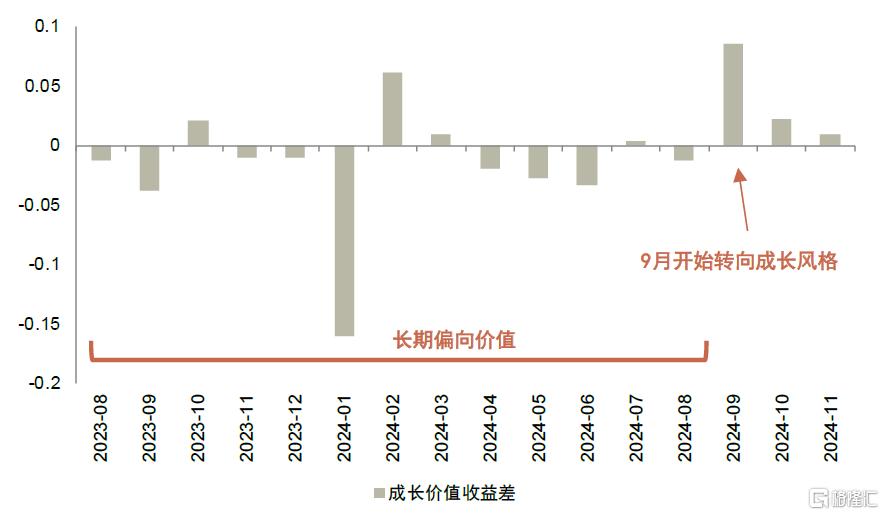

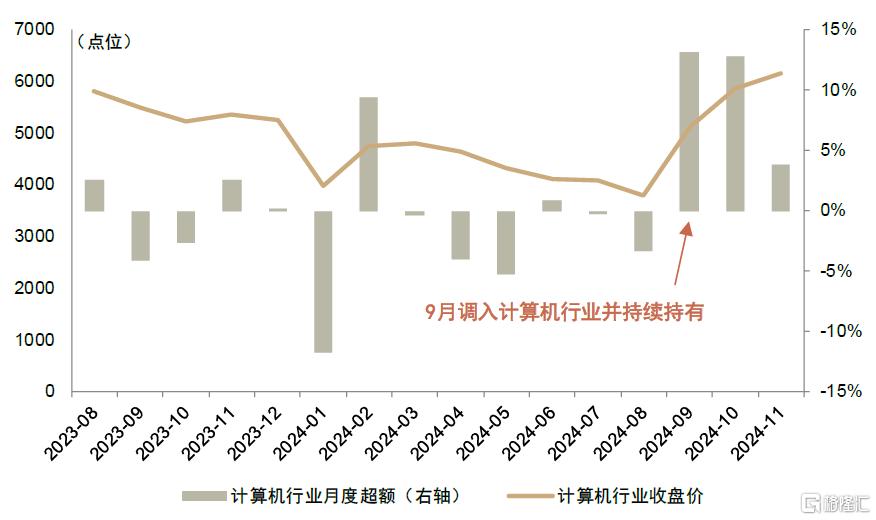

從上節新聞情感因子的行業配置可以看出,在2023年8月至2024年8月的多頭持倉以煤炭、石油石化等紅利風格爲主,而這個階段也是價值長期跑贏成長的階段。計算機和通信這種高成長風格的行業樣本外被選擇的次數相對較少,其中計算機在2024年9月模型首次推薦,而當月成長大幅跑贏價值指數,且模型及時調出偏價值的煤炭行業,計算機、通信行業在2024年9月、10月相對行業等權的超額收益均超過10%,計算機超過20%。

圖表4:成長價值風格收益及持倉擇時判斷

注:統計區間2023/08/01-2024/11/29

資料來源:Wind,中金公司研究部

圖表5:中信計算機一級行業月度收盤價及超額

注:統計區間2023/08/01-2024/11/29

資料來源:Wind,中金公司研究部

我們再從底層新聞數據試舉一例說明爲何模型會有這樣的選擇。使用百度搜索可以得到,關於家電“以舊換新”的政策反響的高點在今年3月份,當時國務院發出了“關於印發《推動大規模設備更新和消費品以舊換新行動方案》的通知”[1],通知提出:“推動大規模設備更新和消費品以舊換新是加快構建新發展格局、推動高質量發展的重要舉措,將有力促進投資和消費,既利當前、更利長遠”。在通知發出後,各大媒體紛紛轉載評論,此舉也被視爲政府刺激國內消費的重要舉措。

而其實在更早的2月23號中央財經委員會第四次會議[2]裏,習近平主席就提到 “推動新一輪大規模設備更新和消費品以舊換新 有效降低全社會物流成本”。新聞數據則更敏銳在2024年2月末捕捉到了“以舊換新”政策將整體利好家電消費,模型則在2024年2月底將家電得分打到全行業最高值,並且接下來的2024年3月、4月和5月連續三月家電的輿情得分持續名列中信一級行業新聞得分首位。以下是2024年2月底“以舊換新”政策被提出後主流媒體對此發布的新聞記錄,情感傾向明顯偏向正面,顯示出對政策發力的期待和認可。

圖表6:2024年2月底與家電以舊換新相關新聞成爲熱點

注:情感傾向中1爲正向、2爲負向、0爲中性傾向;得分權重代表該新聞的置信程度

資料來源:ChinaScope,Wind,中金公司研究部

主流價量因子表現近期發生波動

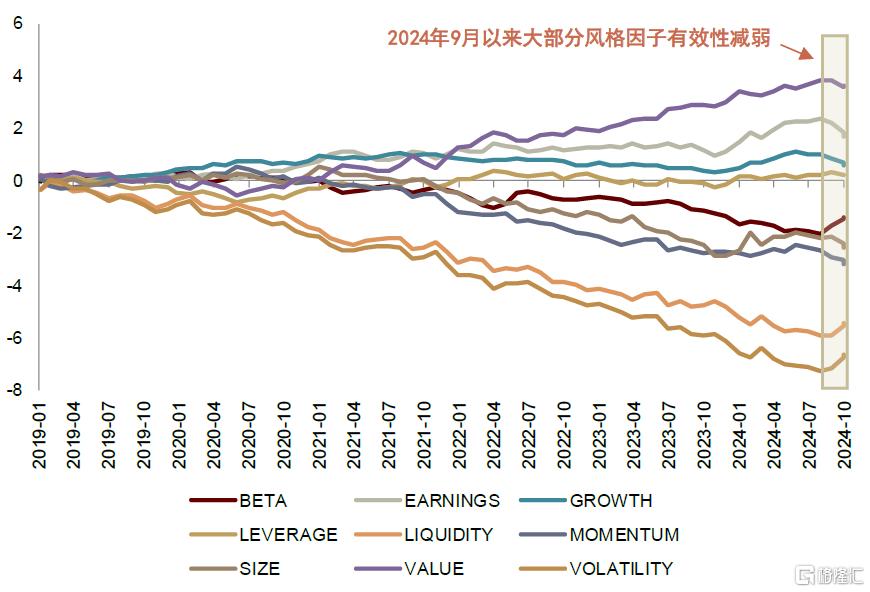

2024年9月以來,我們觀察到近期主流價量因子多頭失效較爲明顯。下圖統計了常見BARRA風格因子的有效性和多頭收益的變化,可以看到除了市值(SIZE)與反轉(MOMENTUM)因子以外,其余風格因子的有效性均出現不同程度減弱,累計IC序列向因子相反方向變化。其中失效較爲顯著的包括低波動率(VOLATILITY)、盈利(EARNINGS)和BETA因子,隨市場風格明顯切換,多頭超額表現有所回撤。

圖表7:常見風格因子歷史有效性累計IC序列

注:BARRA因子根據構建方式使用Wind數據復現且需要全大寫;統計區間2019/01/01-2024/11/29

資料來源:Wind,中金公司研究部

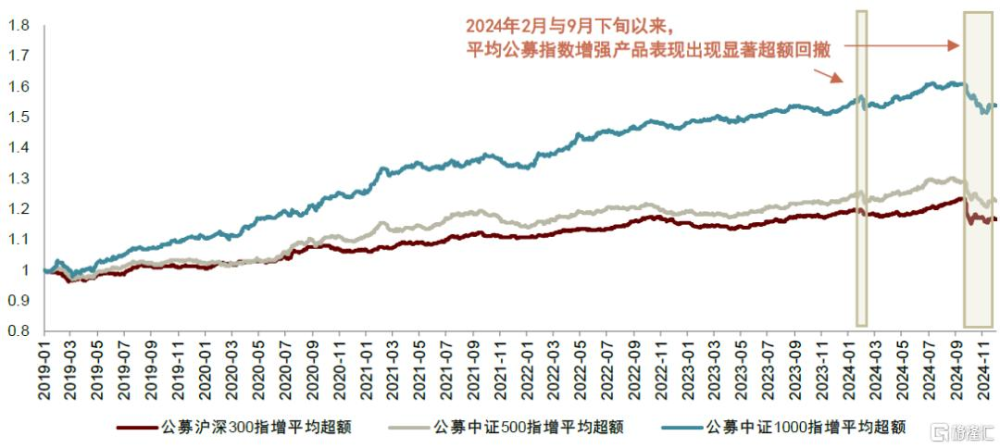

除了BARRA因子以外,我們在構建的部分過往表現較好的價量因子同樣在2024年9月以後出現明顯回撤。除了低流動性因子以外,其他因子的有效性均有顯著波動,且超額收益發生明顯回撤,尤其是低波動和動量因子,其指標底層邏輯均在市場反彈期間失效。由於主流價量因子的回撤,量化策略本身表現同樣承壓。2024年9月底市場快速反彈行情以來,風格快速切換,量化指增策略的超額出現回撤,也是由於策略本身高度依賴於主流因子的有效性。

圖表8:量化策略產品2024年整體表現波折,9月以來回撤明顯

注:公募指增平均表現爲規模加權收益率累乘淨值;統計區間2019/01/01-2024/11/29

資料來源:Wind,中金公司研究部

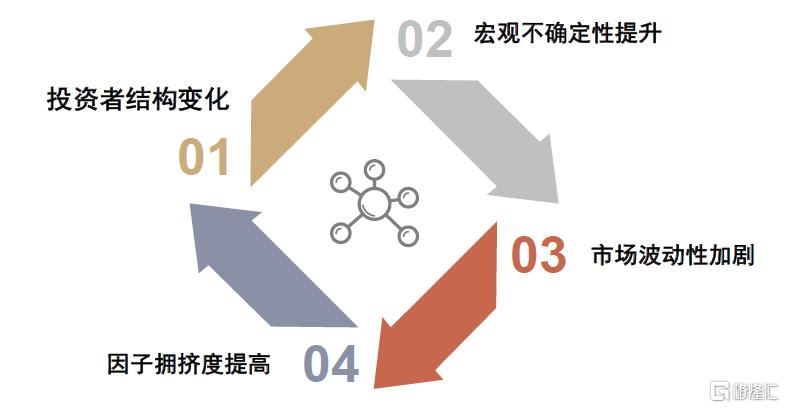

現有的經典價量因子的有效性來源於A股市場長期以來的交易模式,而因子失效背後受多重因素的共同作用:1)首先,投資者結構的變化使得個人投資者的定價權有所上升,投資偏好發生變化,因此市場情緒維度的信息重要性上升;2)宏觀不確定性的增加可能導致了市場對某些因子的短期偏好改變;3)高波動性市場往往伴隨着更高的風險和不確定性,這可能導致一些基於歷史數據和趨勢的因子投資策略暫時失效,尤其是偏基本面和防御類的因子;4)此外,隨着因子投資策略的普及,一些因子可能因爲過度擁擠而失效,階段性有效的因子需要疊加一定因子擇時判斷進行使用。

圖表9:因子失效可能受多重因素的共同作用

資料來源:中金公司研究部

短期來看,我們認爲2024年10月的因子失效主要由第一點,即投資者結構變化所引起,且市場大幅反彈及波動加劇也是因子失效的部分原因。在下一章我們將討論如何利用日內高頻數據設計指標表徵投資者結構變化,並結合海外例子分析投資者結構的變化會對A股市場帶來何種影響。

個人投資者參與度指標持續走高,新媒體催化交易熱情

使用高頻指標計算個人投資者參與度

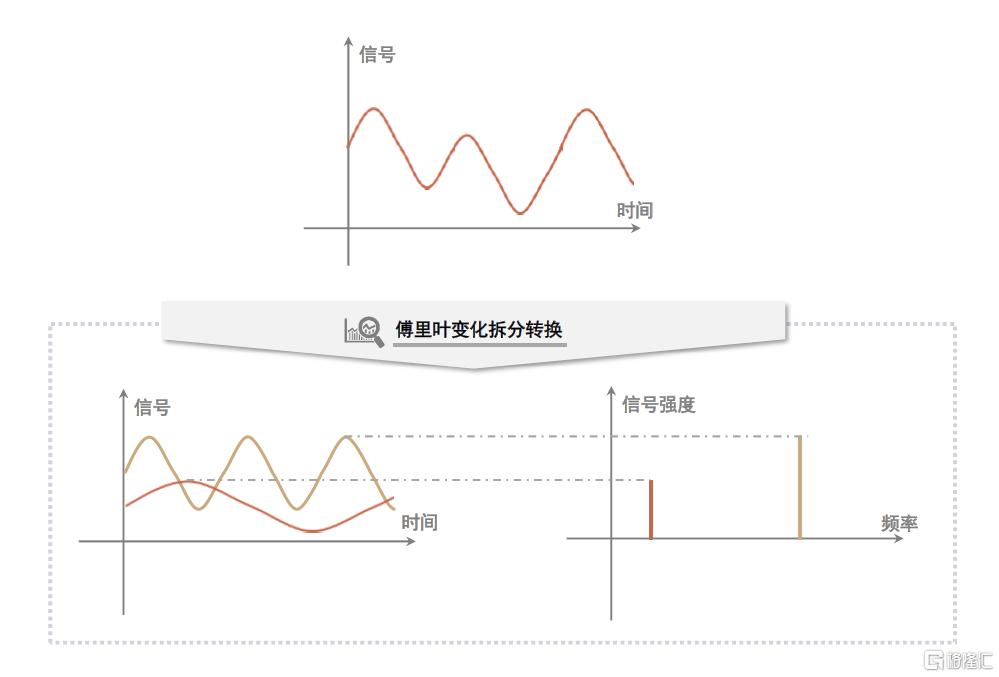

不論是新聞數據的持續有效,還是傳統因子的短期波動,我們認爲都和A股投資者結構的變化息息相關。爲了表徵我們在《資金結構系列(2)如何利用日內交易數據左側預警機構成交擁擠度》中使用傅裏葉變換拆解出不同頻率的成交信號,將周期性較強的信號佔比認爲是機構成交信號。同理我們也可以將周期性較弱的信號拆解爲個人投資者成交信號,計算其佔比。

圖表10:傅裏葉變換拆解轉換不同頻率的信號

資料來源:中金公司研究部

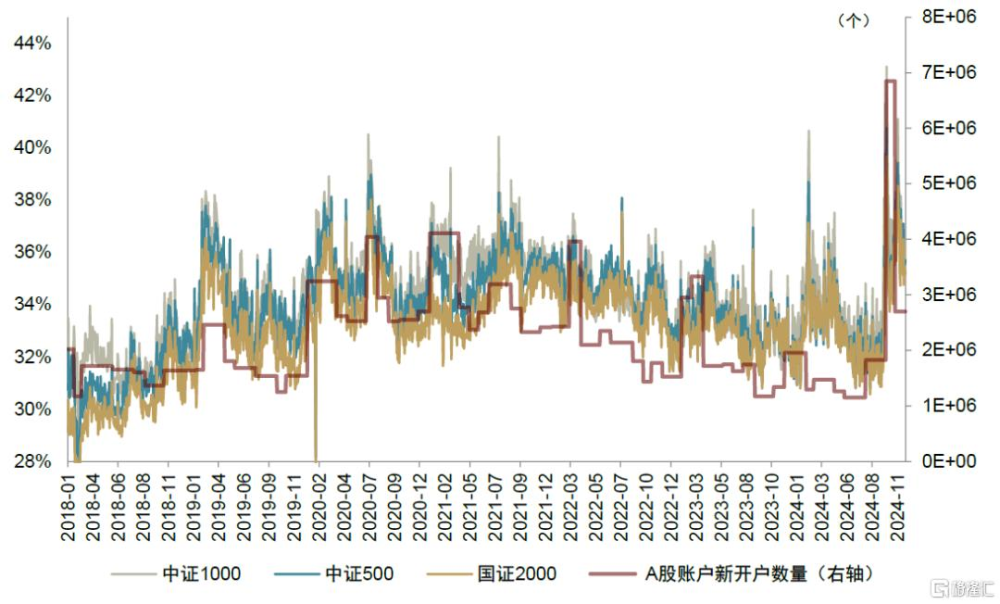

我們再從個股維度,根據寬基指數的成分股和權重數據,將個股的個人投資者佔比指標加權聚合到指數維度,從而判斷寬基指數的個人投資者成交佔比。我們觀察到中小盤股中低頻成交佔比信號2024年10月有較爲顯著的變化,這一變化與A股账戶新增开戶數量變化趨勢基本一致。從以上兩個指標可以同步看出,2024年9月到10月個人投資者佔比快速提升,達到2018年以來的區間高點,顯示出較高漲的交易熱情。

圖表11:低頻成交佔比月均數據和A股月度账戶新增开戶數量變化趨勢基本一致

注:統計區間2018/01/01-2024/11/29

資料來源:Wind,中金公司研究部

新媒體催化個人投資者交易熱情

我們認爲A股近期個人投資者熱度的提高主要因素可能來自近期新媒體對於A股信息的傳播能力逐漸增強,尤其是一些知名度較高的金融財經類博主。這種影響力導致A股市場共識的形成速度和群體範圍發生了顯著變化,個人投資者或遊資的定價能力也隨之增強。新媒體平台如微博、抖音、快手等,因其實時性和廣泛的用戶基礎,能夠迅速傳播市場信息,激發投資者情緒,放大市場反應。這種傳播的實時性有助於快速形成市場共識,尤其是在重大政策出台或市場異動時,新媒體上的討論聲量會快速升高。

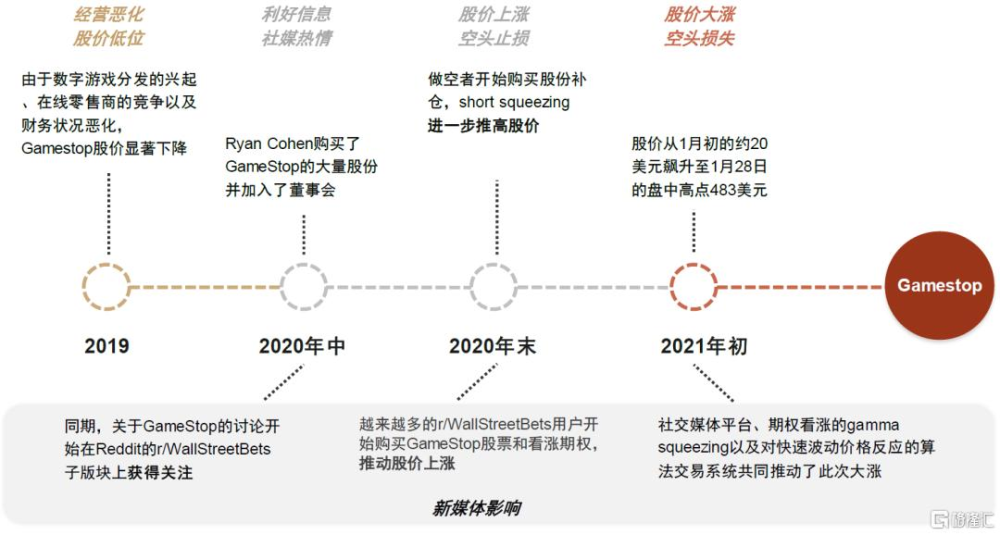

近幾年學界關於新媒體如何提高金融市場的信息傳導效率也有較多研究。Ferah(2023) [3]文獻綜述了社交媒體在金融領域的使用情況,發現社交媒體使金融新聞傳播更快,提高了投資者獲取信息的效率,並可以進一步影響投資者投資決策。Jinhan等(2024) [4]探討了社交媒體如何成爲資本市場中的重要信息源和關鍵溝通渠道,並確認了社交媒體平台上的信息源可信度可以影響信息效率。研究表明,社交媒體的互動和動態特性被現有文獻忽視,未能探索投資者-公司在线互動與股票價格信息效率之間的關系。2021年美股GME大漲事件也很好地說明了個股投資者力量崛起對金融市場信息傳導的深遠影響。

圖表12:GME事件時間线及社媒影響

資料來源:ChinaScope,中金公司研究部

我們認爲不管是新聞因子持續的有效性還是主流因子的短期波動,都與A股投資者結構和信息傳導模式息息相關。新聞數據的有效和傳統因子的波動一定程度上受到長短期雙重因素影響:短期個人投資者參與佔比提升明顯,長期新媒體持續發展提升信息傳導效率,以及他們的相互作用。

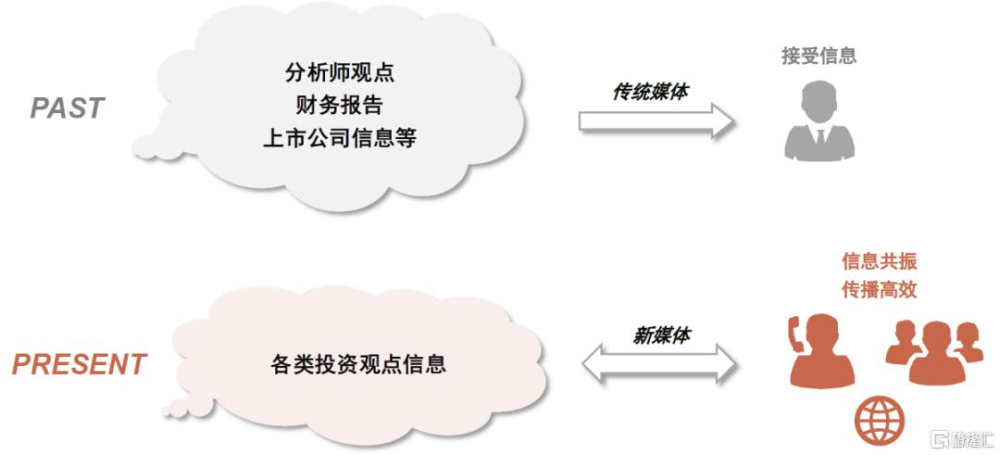

圖表13:新媒體發展使得信息傳播效率提高

資料來源:中金公司研究部

A股市場個人投資者在過去僅能從機構研究報告、官方新聞媒體等渠道單向獲取信息,隨着新媒體的快速發展,逐漸轉變爲從抖音、小紅書等各類新媒體直接獲取信息,這一變化將較大程度提高信息傳導至個人投資者的效率。當個人投資者信息傳導效率較高,而每個人又可以通過自媒體在熟悉的社區發布更多類似信息時,信息共振會不斷增強,從而更容易形成某一共識,進而提高資產定價的能力,當該資產流動性較差時這一現象會尤其明顯。這與之前大部分投資者只能作爲信息的接收者而非發出方有本質的區別。

總的來說我們認爲新媒體長期發展帶來的金融市場信息共振的影響將會持續存在,新聞等充分利用此類信息的另類數據或將因此受益,其有效性仍有較大概率保持。但由於投資者結構短期變化帶來的主流因子波動的影響可能較難持續,我們對其長期的有效性仍持樂觀態度。

注:本文摘自中金公司2024年12月26日已經發布的《另類數據策略(4):近期新聞數據爲何持續有效?》;分析員 鄭文才 SAC 執業證書編號:S0080523110003 SFC CE Ref:BTF578、分析員 陳宜筠 SAC 執業證書編號:S0080524080004 SFC CE Ref:BTZ190、分析員 周蕭瀟 SAC 執業證書編號:S0080521010006 SFC CE Ref:BRA090、分析員 胡驥聰 SAC 執業證書編號:S0080521010007 SFC CE Ref:BRF083、分析員 劉均偉 SAC 執業證書編號:S0080520120002 SFC CE Ref:BQR365

標題:中金:近期個人投資者交易熱度對新聞數據有效性的影響

地址:https://www.iknowplus.com/post/180969.html