中國天然氣:量增放緩,改革和整合加速

我們預計2025年中國天然氣表觀消費量增速較2024年9-10%或下降至6-7%,但受益於居民用氣價格機制理順及競爭格局改善,燃氣公司的經營業績仍有望維持平穩增長。

摘要

我們預計2025年中國天然氣表觀消費量增速約6.2%。我們預計2025年中國天然氣表觀消費量同比+6.2%至4,584億方,增速較2024年約9.4%略有放緩,主要基於1)工業燃料用氣需求受到氣價及替代能源競爭問題壓制,需求增速由24E YoY+5%放緩至25E YoY+4%;2)交通用氣因2024年基數較高,需求增速由24E YoY+32%下滑至25E YoY+20%;3)庫容補充規模較2024年維持相對平穩。

我們預計2025年中國上遊天然氣批發價格趨穩。基於國際LNG現貨價格和國際油價走勢,我們判斷中國天然氣產業鏈上遊企業於2025年大幅下調天然氣批發價格概率較低,但考慮到天然氣市場化改革的趨勢,我們認爲上遊企業的合同內天然氣定價策略或側重於降低居民和非居間交叉補貼,基於這個假設,我們判斷1)管制氣資源價格小幅上調1-2%,且管制資源佔合同量比例略有降低,2)非管制資源價格同比下調5%-8%,3)掛鉤CLD現貨價格佔比同比持平或小幅上調。

下遊市場化改革深化,行業競爭格局有望進一步改善。同2024年類似,我們認爲2025年天然氣市場化改革的重點仍在疏導民用氣採購成本以減少交叉補貼。基於上遊的管制氣/非管制氣價格調整情況以及價格聯動政策,我們認爲燃氣公司居民用氣平均銷售價格仍有0.1-0.2元/方的調升空間,居民價格的調整或驅動2025年燃氣公司綜合毛差同比提升0.01-0.02元/方。此外,我們認爲行業安全監管趨嚴的趨勢不會改變,政府或將繼續推進城鎮管道燃氣規模化整合,改善行業競爭格局。

風險

歐洲天然氣需求修復超預期,國際LNG供應釋放進度低於預期。

Text

中國天然氣行業2025展望:

量增放緩,改革和整合加速

天然氣價格:國際LNG價格波動性較高,下遊市場化改革深化

上遊價格:現貨LNG價格維持高波動,國內批發價格或趨穩

擾動因素較多,2025年東北亞LNG現貨價格或繼續維持高波動。總體來看,我們認爲2025年國際LNG價格利多/利空因素交織。利多因素方面,我們認爲核心的擾動因素在於2025年歐盟管道氣供應的穩定性及歐盟電力供需關系,若1)受俄烏衝突影響,“兄弟”等天然氣管道於2025年初正式停止輸氣,2)歐洲冬季氣溫整體偏冷,3)夏季歐盟水電發電量不及預期;我們認爲TTF/JKM價格在1Q25存在再度衝擊25-30美元/MMBtu的可能,且夏季價格隨電力市場供需關系存在較大波動。利空因素方面,2025年全球仍有多個LNG出口裝置即將投產,若投產進度整體順利,我們認爲2H25起現貨氣價也會有較大下行壓力。基准情形下,我們判斷2025年全年東北亞LNG現貨均價較2024年同比基本持平(11-12美元/MMBtu),但波動率或因歐洲天然氣供需擾動有所放大。

2025年中國上遊天然氣批發價格趨穩。基於1)我們判斷東北亞LNG現貨價格趨勢性下移至8美元/MMBtu以下概率較低;2)國際油價大幅走低概率較低(中金公司大宗組預計2025年布倫特均價80-85美元/桶,較2024年基本持平),我們判斷中國天然氣產業鏈上遊企業可能不會在2025年大幅下調天然氣批發價格(2021年以來中國上遊天然氣批發價格同油價的相關性明顯較爲明顯),但考慮到天然氣市場化改革的趨勢,我們認爲上遊企業的合同內天然氣資源定價策略或側重於降低居民和非居間交叉補貼,並適當放寬偏差考核,基於這個假設,我們判斷年度合同中1)管制氣價格同比小幅上調1-2%,且管制資源佔合同量比例略有降低,2)非管制價格同比下調5%-8%,3)掛鉤CLD現貨價格佔比同比持平或小幅上調。

2026年起氣價中樞下行已成爲市場一致預期,中國供應主體或進一步增多。中長期看,考慮到2026-2028年起卡塔爾/美國在建LNG產能將逐步投產,我們認爲市場正逐步建立起2026年LNG現貨供需關系走向寬松,東北亞現貨價格下行至8美元/MMBtu以下的預期。由於8美元/MMBtu的現貨價格對應送至沿海城市門站完全成本不超過2.5元/方(vs 目前沿海燃氣公司採購成本2.9-3.0元/方),較爲明顯的套利空間一方面會吸引更多的市場主體進入上遊天然氣批發市場,另一方面,也將打开中國上遊天然氣批發價格的下行空間,總體來看,我們預計2026年起,中國上遊天然氣批發價格有望迎來更加明顯的下調。

遠期東北亞LNG現貨價格的可能受美國氣價擾動。此外,我們提示投資者在AI等新興需求和LNG出口能力投產的雙重拉動下,美國天然氣較爲寬松的基本面可能於2025年起逐步扭轉,若Henry Hub價格上漲至3.5-4.0美元/MMBtu,遠期東北亞LNG現貨價格也有可能在9-10美元/MMBtu左右得到支撐。

下遊:居民用氣市場化改革深化或進一步深化

2025年居民用氣價或仍有上調空間。同2024年類似,我們認爲2025年下遊城市燃氣行業市場化改革的重點仍在於疏導民用氣採購成本以減少交叉補貼。我們認爲基於上遊的管制氣/非管制氣價格調整情況以及價格聯動政策(我們預計2025年民用氣順價比例有望提升至80-90% vs 2024年約60-70%),燃氣公司居民用氣平均銷售價格仍有0.1-0.2元/方的調升空間;非居用氣方面,考慮到非管制氣價格的下調及交叉補貼減少,我們認爲工商業用氣價格或有所下降;綜合來看,受益於市場化改革的深入帶來的居民毛差上調,我們判斷2025年燃氣公司毛差較2024年仍有0.01-0.02元/方提升空間。

安全監管趨嚴,利好燃氣公司推進行業整合/順價。考慮到2020年以來燃氣安全事故時有發生,我們認爲未來政府對燃氣公司的安全監管要求或更爲嚴格,爲提高管理效率,降低安全生產風險,我們判斷政府將繼續推進城鎮管道燃氣規模化整合,以改善行業競爭格局。此外,爲保證燃氣安全和穩定供應,我們判斷後續政府在推進天然氣順價時,或從過去單純維持居民天然氣價格穩定,逐步變爲綜合考慮燃氣公司,居民用戶,非居用戶各方利益的平衡。

供需展望:我們預計2025表現消費量增速降低至6-7%

需求端,我們認爲2025年中國天然氣表觀消費量有望達4,584億方,YoY+6.2%。其中

1)城市燃氣需求方面,考慮到目前中國天然氣行業仍存在居民/非居用戶交叉補貼,即使考慮到居民用氣的價格調整,我們認爲2025年城市燃氣公司也難以明顯降低工商業客戶氣價,特別是近年來大部分天然氣增量需求來自成本敏感的大型工業客戶端,天然氣目前面臨生物質/煤炭/LPG等替代能源的競爭;此外,我們認爲近年來需求增長較快的新能源車/鋰電材料/光伏玻璃對天然氣的需求增速因自身行業景氣度原因,對2025年需求增長的貢獻或出現下滑。基於此,我們認爲2025年城市燃氣需求增長或仍維持在中低單位數區間。中長期看,我們認爲非居價格降低至3.0元/方以下,工商業用氣需求有望明顯回暖,(vs目前燃氣公司非居銷售價格仍在3.5-4.0元/方)。

2)非城市燃氣需求方面,考慮到2025年仍有較大規模氣電裝機投產,且新能源裝機規模的提升對氣電調峰有較爲旺盛需求,我們預計發電用氣需求有望繼續維持較快增長。此外,2024年銷量快速增長的天然氣重卡也有望驅動交通用氣增速維持高位。庫存方面,考慮到2025年仍是LNG接收站/儲氣庫投產大年,我們認爲庫存補充需求仍將維持在2024年規模。

供應端,我們認爲同2024年類似,受益於LNG進口量提升/管道氣進口量提升/國產氣產量增加,2025年中國可獲取的天然氣資源有望滿足本土需求的增長。

圖表1:中國氣電裝機規模

資料來源:中電聯,中金公司研究部

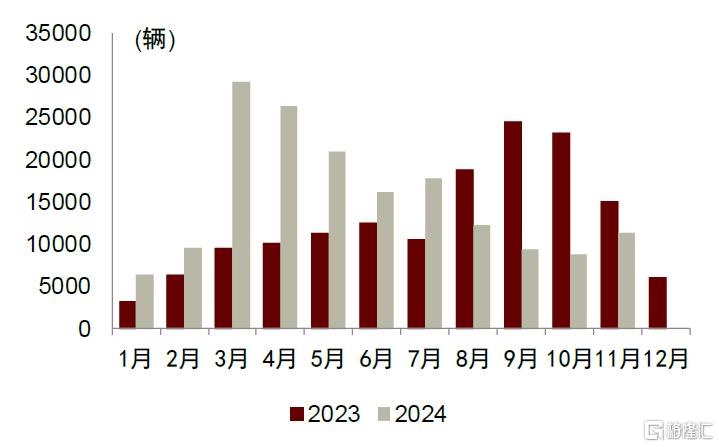

圖表2:中國單月天然氣重卡銷量

資料來源:第一商用車網,中金公司研究部

2024中國天然氣市場回顧:

氣價中高位,需求弱復蘇

2024年天然氣價格回顧

上遊:國際LNG價格走勢反復,三桶油天然氣批發價格趨穩

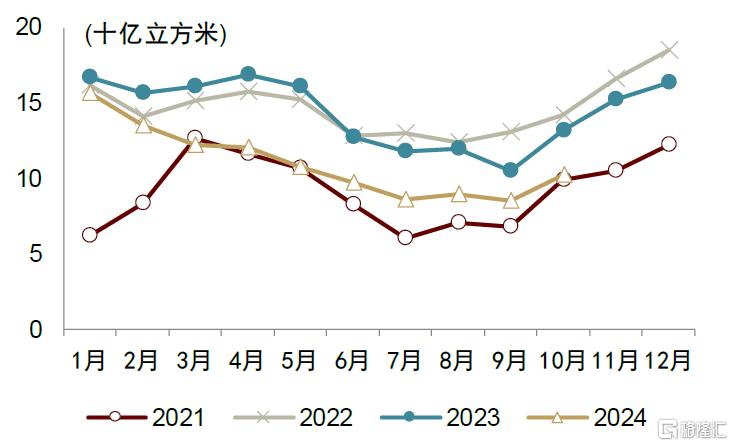

2024年國際LNG價格中樞下移,但走勢反復。2024年JKM/TTF走勢整體前低後高,因歐盟2023/2024採暖季需求疲弱,JKM/TTF價格於2月末跌至8美元/MMBtu上下,低廉的價格吸引成本敏感度較高的亞洲國家重回現貨市場;但後續因中東局勢緊張/美國Freeport LNG再度出現不可抗力等供應端擾動因素增多,JKM/TTF價格逐步反彈,於採暖季前回升至12-13美元/MMBtu。近期因歐洲天然氣去庫加速,加之市場擔憂歐盟可從俄羅斯獲取的管道氣資源於2025年初進一步減量,JKM/TTF衝高至15美元/MMBtu。整體看,11M24 JKM/TTF均價11.8/10.6美元/MMBTu,YoY-19%/-17%。

圖表3:2024年JKM/TTF價格走勢

注:統計時間截至2024.12.20

資料來源:路透社,中金公司研究部

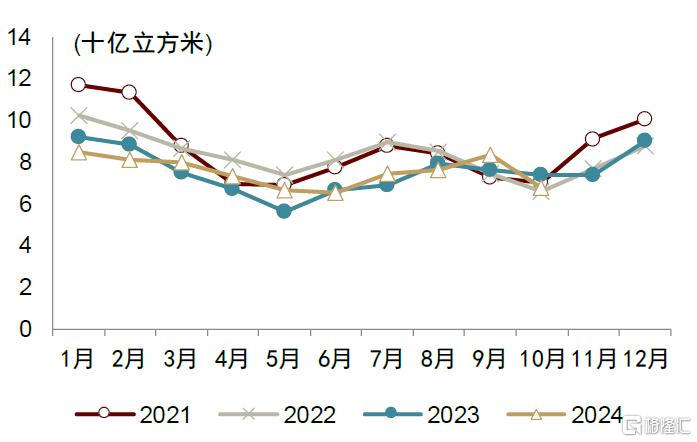

圖表4:歐洲單月LNG進口量

資料來源:路透社,中金公司研究部

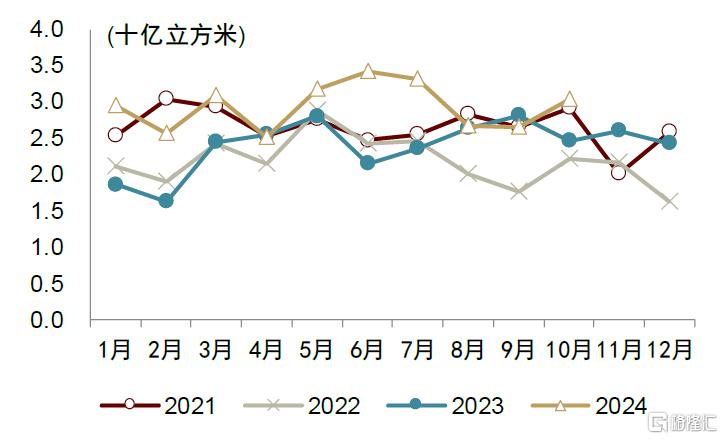

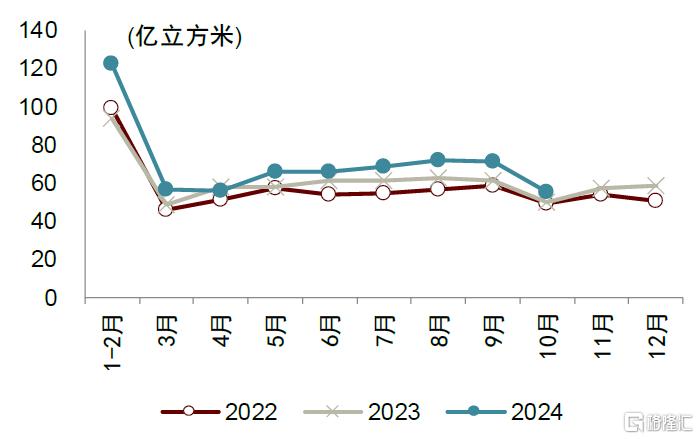

圖表5:中國LNG進口量

資料來源:路透社,中金公司研究部

圖表6:印度LNG進口量

資料來源:路透社,中金公司研究部

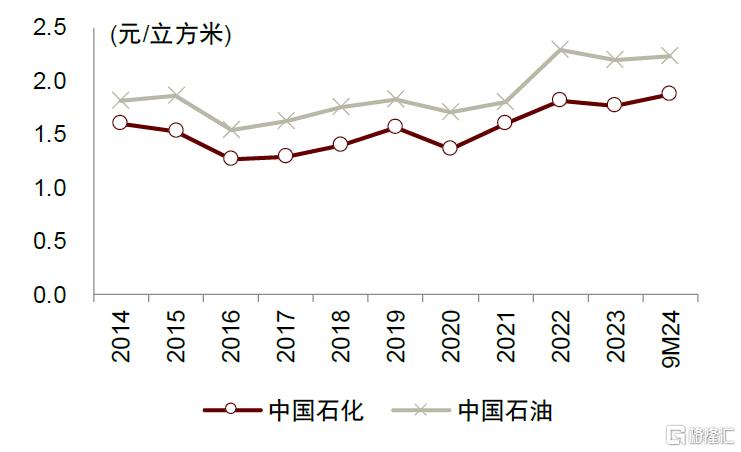

2024年中石油/中石化天然氣批發價格相對平穩。國內天然氣價格方面,因國際原油價格基本平穩,2024/2025年度三桶油國內天然氣批發價格維持相對平穩,9M24中國石油/中國石化國內天然氣實現價格較2023年同期均相對平穩,受益於資源池結構改善帶來的成本下行,9M24中國石油天然氣銷售業務實現經營利潤253億元,YoY+30%。

圖表7:中國石油/中國石化天然氣銷售價格

資料來源:公司公告,中金公司研究部

圖表8:中國石油天然氣銷售業務經營利潤

資料來源:公司公告,中金公司研究部

下遊:市場化改革深入,資本开支規模壓縮

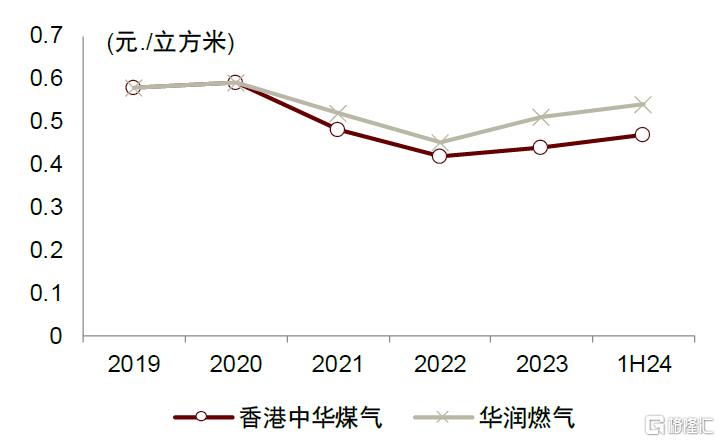

下遊天然氣銷售價格市場化程度提升,燃氣公司購銷價差改善。2022-2023年天然氣行業下遊企業面臨的居民購銷價差倒掛問題,2023年起各地政府相繼出台天然氣價格聯動機制,2H23起價格聯動機制逐步進入執行期。民用氣價格方面,受益於價格聯動機制覆蓋面的提升,1H24燃氣公司民用氣銷售價格較2023年全年水平進一步上調,我們預計大部分大型城市燃氣企業2024年全年順價比例或有望達80%-90%,帶動全年民用氣銷售價格進一步提升;工商業價格方面,基於居民用氣售價上移,交叉補貼規模減小,加之LNG價格下跌驅動整體購銷成本下移,我們認爲全年燃氣公司工商業售氣價格穩中下移。

圖表9:華潤燃氣分客戶天然氣銷售價格

資料來源:公司公告,中金公司研究部

圖表10:天然氣銷售業務毛差

資料來源:公司公告,中金公司研究部

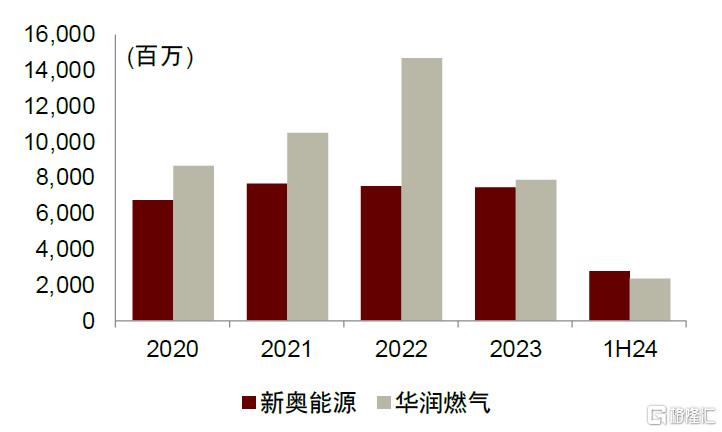

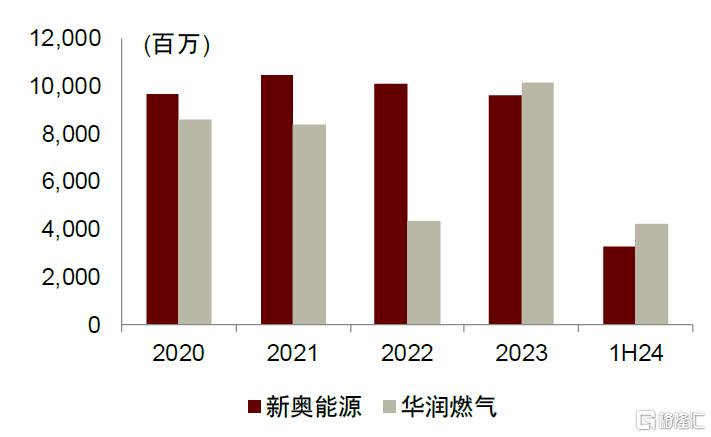

資本开支同比下滑,自由現金流提升。基於已披露的燃氣公司財務數據及公司指引,2024年城市燃氣公司的資本性开支同比將有較爲明顯下滑,主要基於1)存量項目滲透率已有較爲明顯提升,新增管道投資規模下滑;2)基於目前燃氣行業一級市場的估值和商業模式的轉變,並購類資本开支規模下修更爲明顯。此外,現金流較好的天然氣銷售業務盈利改善,2024年大部分城燃企業自由現金流規模均有望同比顯著增長。

圖表11:新奧能源/華潤燃氣資本开支情況

注:新奧能源財務報表爲人民幣,華潤燃氣爲港幣

資料來源:公司公告,中金公司研究部

圖表12:新奧能源/華潤燃氣經營現金流情況

注:新奧能源財務報表爲人民幣,華潤燃氣爲港幣

資料來源:公司公告,中金公司研究部

2024年供需關系回顧

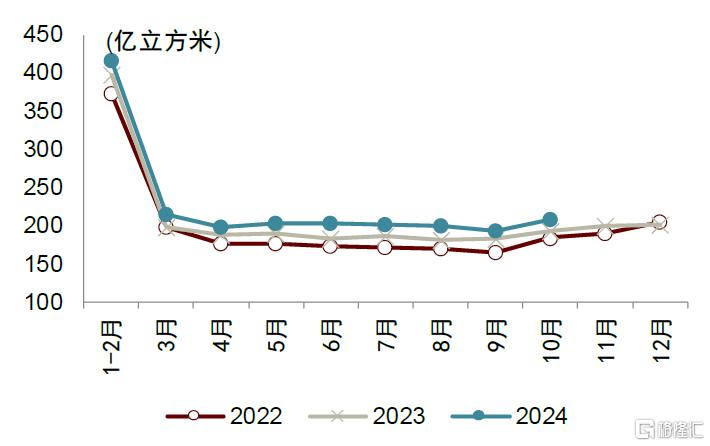

供應方面,2024年國產氣/進口管道氣/進口LNG供應均有所增加,特別是受益於LNG現貨價格下移及部分新增長協履約,2024年進口LNG或同比增加約93億方至約1070億方。此外,2024年中國管道天然氣進口量同比增加99億方至約770億方;國產氣方面,三桶油上遊業務資本开支維持高位,推動國內天然氣產量穩步增長,我們預計2024年國產天然氣產量達到2477億方,同比+7.8%。

2024年二梯隊LNG進口量顯著提升。2024年,中國進行國際LNG資源採購企業進一步增加,以新奧集團/華潤燃氣/香港中華煤氣/九豐能源/新天綠色能源爲代表的中國天然氣第二梯隊企業抓住2Q24-3Q24較爲有利的價格窗口,明顯增加了LNG現貨進口量。總體看,目前第二梯隊的採購策略和價格有較強的關聯度,在東北亞LNG現貨價格跌至10美元/MMBtu以下時,採購量出現明顯增長,在東北亞LNG現貨價格突破12美元/MMBtu後,詢價活躍度明顯降低。

圖表13:月度管道天然氣進口量

資料來源:國家統計局,中金公司研究部

圖表14:月度國產氣產量

資料來源:國家統計局,中金公司研究部

需求方面,基於中國宏觀經濟情況及當前天然氣價格情況,我們預估2024年中國天然氣實際消費增速7.6%,主要增量需求來自交通(YoY+94億方),電力(YoY +51億方)和工業燃料(YoY +68億方)增加,居民/公服等維持相對平穩增長。此外,考慮到2024年爲儲氣庫/LNG接收站投產大年,庫容補充等其他需求或將於全年貢獻約86億方增量,總體看,我們判斷全年表觀消費量絕對值有望達到4317億方,YoY+9.4%。

風險提示

歐洲天然氣需求修復超預期。我們的供需平衡假設基於 2025 年歐洲工業及民用需求維持相對平穩做出,若歐洲經濟明顯復蘇驅動工業及民用需求修復超預期,可能導致 LNG 現貨價格有較高上行風險。

國際LNG 供應釋放進度低於預期。我們的供需平衡假設基於2025年Plaquemines LNG等項目如期投產做出,若 LNG 產能釋放進度低於預期,可能導致東北亞LNG現貨價格有較高上行風險。

注:本文摘自中金公司2024年12月26日已經發布的《中國天然氣2025年展望:量增放緩,改革和整合加速》,分析師:嚴蓓娜 分析員 SAC 執證編號:S0080522110002 SFC CE Ref:BBQ744

李唐懿 分析員 SAC 執證編號:S0080523080003

裘孝鋒 分析員 SAC 執證編號:S0080521010004 SFC CE Ref:BRE717

標題:中國天然氣:量增放緩,改革和整合加速

地址:https://www.iknowplus.com/post/179821.html