轉債的周期性魅力與變化新趨勢

核心觀點

“資產荒”邏輯強化、正股市場積極因素逐步積聚,轉債資產再次表現出自身的周期性。展望2025年,有兩個關鍵性問題需要思考:

(1)正股市場預期仍有分歧,那么當前位置是已有“泡沫”還是剛進入估值擡升階段、空間判斷?新變量如何影響明年擇時?(2)歲末年初,准備搶籌的資金以及階段性止盈的資金該如何布局?

從三大周期、四小階段看轉債中期空間和短期規律:(1)大周期定位:9-11月市場“政策底”已經確立,市場向好的因素在逐步積蓄,但是“市場底”和“業績底”尚未出現和確認,權益市場仍有震蕩反復的可能,待 “業績底”確立後,轉債將會迎來最好的時刻。(2)小階段判斷:8-9月在歷史級別資金出清+“政策底”出現後,機構逐步建倉;10-11月權益放量上漲,轉債平價中位數從70元附近上漲到近100元;12月中央政治局會議政策再超預期+純債收益率跌破2%,右側信號確立+“資產荒”邏輯強化,增量資金回補,轉債已經步入小波段操作的第三階段。

歷史總會驚人相似,但不會簡單重復:轉債市場新變量在慢慢起作用:(1)債市“資產荒”邏輯是否還會被打破,需關注流動性;(2)供應端尚未放开+底倉券陸續退出+無法繞开的信用風險考量,增量資金或將更多地“繞道”參與;(3)資金寬松下,中小盤風格相對佔優;(4)轉債強贖傾向增強,壓制高位標的和老券估值;(5)純債收益率波動對債基資金面影響在增強,是風險也是機會。

短期向上看,可轉債估值仍具備擡升空間和條件,但非“线性擡升”,波動反復或將加大,且結構影響加大:增量資金入場,偏向配置,較難在短時間內流出,也爲轉債的估值奠定一定的安全墊;本輪增持資金更多通過ETF等基金“借道入市”以平滑市場波動,且該趨勢正逐步強化,彈性品種或會結構性受益。此外有一些重要性問題被高度討論,例如年初新“國九條”施行後公司面臨重新洗牌、海外或加徵關稅風險、國內財政政策發力力度仍需等待觀察等,這些使得市場對未來一段時間股市上漲的持續性和高度產生分歧。以上或會加大轉債估值短期波動性以及結構影響加大,後續以擇券策略彌補,但這些並非是下車或猶豫的理由,在大趨勢大周期確立的情況下,賺短期不確定性帶來的收益。

從周期角度看,如果“正股預期向好具有持續性”得到進一步驗證,新的催化點出現,轉債向上空間或將進一步打开:“政策底”確立後,第一個底部集中建倉的時點已經結束,10Y國債收益率跌破“2%”,也表徵了此輪經濟周期的復雜性,下一個加倉時點判斷難度提升,也意味着中間小波段的擇時愈加重要。

估值中樞上移的過程中,尋找阿爾法和擇時同等重要:(1)資金回補後,風格往往偏向於進攻;(2)抱緊“雙低券”,在自身認可的信用框架體系內可逢回調加倉;(3)底倉券退出加速,擇券替代4個思路:①順“勢”而爲,找大資金認可度高的方向,紅利和ETF覆蓋轉債;②以時間換空間思路,低位介入,等待意外之喜,可考慮大市值央國企和可博弈條款的偏債平衡品種;③考慮信用資質下,每逢回調买入高YTM個券,賺相對較高的到期收益率,或臨期券拿較厚的票息,最後兩年票息相對較高;④在滿足資金體量需求下,可疊加高等級彈性品種彌補收益,此類品種配置需求或會提升;(4)轉債“老齡化”和流動性好轉下,新券和次新券的收益空間相對較大。

風險提示:(1)市場活躍度下降,流動性超預期收縮,將對轉債估值產生負向影響。(2)外圍市場衝擊、內需修復偏弱,權益市場超預期回調;(3)超預期信用風險事件暴露且大面積擴散,債市“資產荒”邏輯將被打破。

正文

轉債市場真正高速擴容始於2017年,因是“成長中”的市場且趕上政策紅利期,轉債表現出極佳的賺錢效應。2022H2新規將轉債劃到權益倉位,並限制了倉位上限,疊加權益回調,估值逐步向中樞水平回落。當下在“資產荒”邏輯強化、正股市場積極因素積聚下,轉債似乎將再次迎來向好時刻,資產正逐步表現出自身的周期性。展望2025年,有兩個關鍵性問題需要思考:

(1)正股市場預期仍有分歧,那么當前位置是已有“泡沫”還是剛進入估值擡升階段、空間判斷?新變量如何影響明年擇時?

(2)歲末年初,准備搶籌的資金以及階段性止盈的資金該如何布局?

1. 從三大周期、四小階段看轉債中期空間和短期規律

在判斷當下市場位置和未來空間之前,可分析下歷次行情的觸發因素、演繹節奏,試圖尋找一些“可參照物”和“錨點”。歷史不會重演,但過程總是相似,歸納背後的運行規律從而更好的理解當下。

1.1.三大周期

我們以“政策底”、“市場底”和“業績底”劃分大周期,以後視鏡的角度回顧,看2016年初、2019年初“政策底”確立後市場表現:

(1)“政策底”確立之前,轉債估值均有一輪壓縮,但先於指數修復;

(2)“政策底”確立後,轉債指數跟隨正股指數反彈,估值有修復但表現相對冷靜;

(3)市場再次回落確立“市場底”,估值或面臨大幅壓縮甚至創下新低,但再次先於指數低點修復,而後市場回暖;

(4)待確立“業績底”後,轉債跟隨權益市場走牛,指數大幅反彈,轉債迎來估值和平價雙輪驅動。

類似的,9-11月市場“政策底”已經確立,市場向好的因素在逐步積蓄,但是“市場底”和“業績底”尚未出現和確認,權益市場仍有震蕩反復的可能,待 “業績底”確立後,轉債將會迎來最好的時刻。

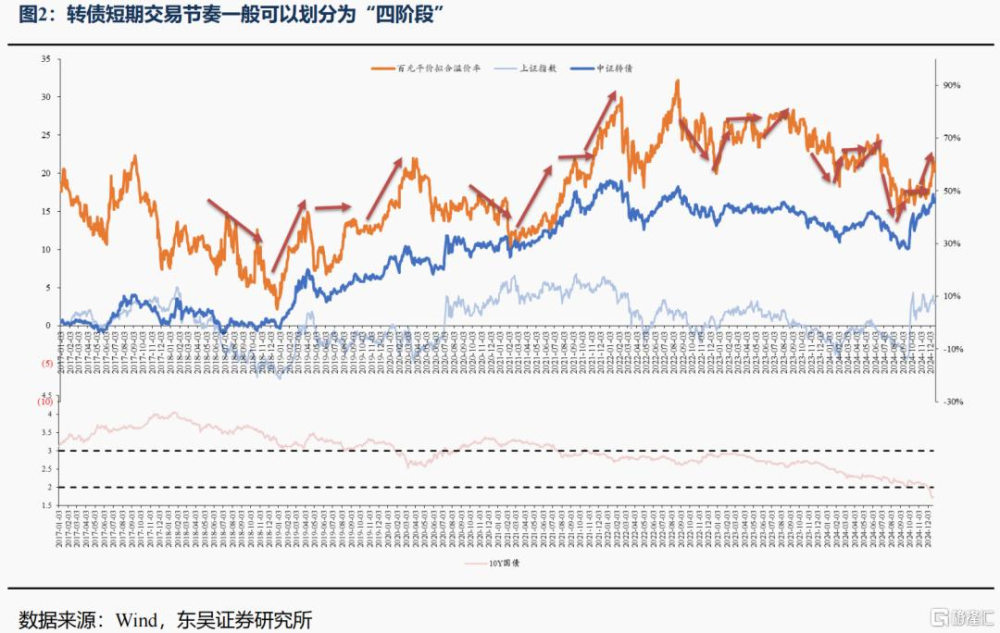

1.2. 短期節奏可分爲四階段,核心是“正股預期的持續性”

真正的難點在於識別從“政策底”到“市場底”或“業績底”需要的時間,以及中間如何操作。另外“市場底”多是後驗指標,經濟又是一個慢變量,那么中間小波段的“擇時”策略尤爲重要。

轉債歷次大漲行情开始多源於籌碼出現出清+正股預期向好,建倉條件逐步顯現,上漲持續性的核心來自“正股預期的持續向好”,收益大頭來自平價上漲以及不對稱性帶來的估值擡升。節奏上,通常表現爲:估值砸出階段性底部,左側資金逐步建倉,企穩甚至先於指數修復→平價驅動繼續上漲→資金回補、轉債拔估值→預期出現新的反轉,市場掉頭向下,階段性行情結束,等待下一輪周期。

(1)估值砸出階段性底部,左側資金逐步建倉,估值企穩甚至先於指數修復:2019年之後轉債估值整體呈現向上趨勢,估值偏貴成爲經常討論的話題,歷次籌碼出清帶來的階段性底部都是珍貴的左側加倉“黃金時點”,例如2021年2月、2022年12月、2024年2月以及2024年8月等。若股市出現企穩信號+估值階段性底部確立,資金逐步介入,轉債估值往往會先行修復,甚至早於指數修復回升,在自身能接受的信用資質範圍內,先抹平超跌的窪地和負純債溢價率。

(2)平價驅動上漲:該階段主要是賺平價上漲驅動轉債價格上漲的錢,右側資金確立趨勢的重要階段,例如2022年1月-4月、2024年2月-3月、2024年9月-11月等。

(3)資金回補、轉債拔估值:在此階段往往是估值和平價雙輪驅動,估值擡升貢獻的收益較可觀。出現右側信號後,會有更多的資金進入轉債市場,例如2021年10月、2023年5月、2024年4月等。

以上3個階段的劃分不往往是鮮明的,其中估值、平價、資金的表現也並非獨立演繹。在階段一也會感受到新的資金方向進入轉債市場,例如24年2月也會感受到明顯的保險資金逐步流入推漲市場,又如8月感受到私募和權益產品對轉債資產的青睞,只是在此時很多資金是猶豫的,一致性不高,或有“邊打邊撤”行爲;階段二,在平價上漲時也會推動估值修復;所謂階段三拔估值階段,往往也伴隨平價的高斜率拉升。我們選取每個階段的最突出的特徵和最主线行情進行表徵,以便幫助更有效擇時和理解市場運行規律。

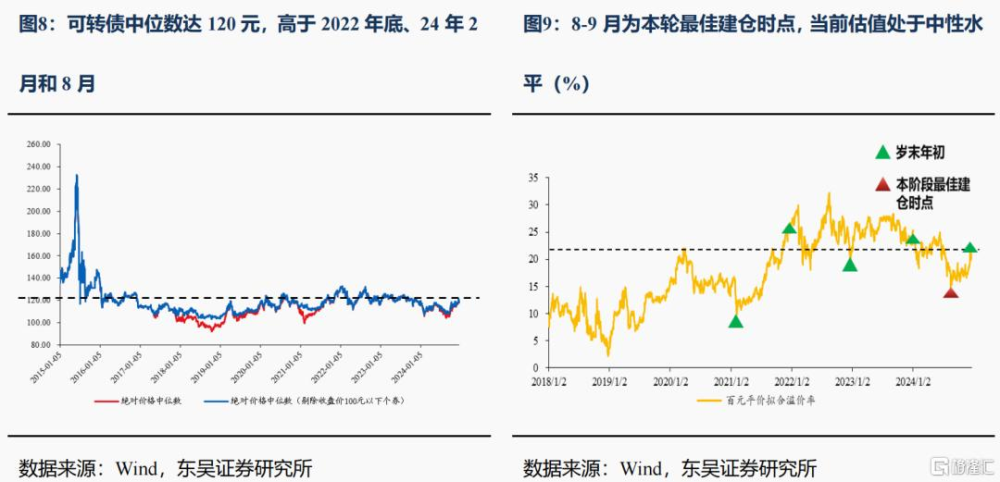

反觀當下,8-9月在歷史級別資金出清+“政策底”出現後,機構逐步建倉;10-11月權益放量上漲,轉債平價中位數從70元附近上漲到近100元;12月中央政治局會議政策再超預期+純債收益率跌破2%,右側信號確立+“資產荒”邏輯強化,增量資金入場,ETF連續4日超量买入接近50億,轉債已經步入小波段操作的第三階段。

2. 歷史總會驚人相似,但不會簡單重復

每個人對市場周期的不同判斷會產生不同的結論,關鍵是發揮“錨點”的作用,找到規律並利用規律,在此之上再做動態觀察和調整,先立後破才“善破”。

找好“參照物”,反觀當下市場環境,有些已經發生的關鍵條件被找尋到並發生作用:①5-8月股市大跌+信用風險,資金出現歷史級別流出;②政策組合拳輪番出台,“穩股市”政策下,正股市場預期出現好轉;③10Y國債收益率下破“2%”,步入1時代,“資產荒”邏輯進一步強化,轉債機會成本下降。類似2016、2019年市場情況,當下已經具備底部建倉的條件:籌碼出清+正股預期在改善,推動轉債行情拉开帷幕。

歷史雖有相似之處,但是不會簡單重復,警惕“刻舟求劍”。如今轉債市場也出現新的變化,新變量如何影響行情節奏?歷史可比性如何?

(1)債市“資產荒”邏輯是否還會被打破,需關注流動性

(2)供應端尚未放开+底倉券退出+無法繞开的信用風險考量,增量資金或將更多地“繞道”參與

(3)資金寬松下,中小盤風格或繼續佔優

(4)轉債強贖傾向增強,壓制高位標的和老券估值

(5)純債收益率波動對債基資金面影響在增強

2.1.債市“資產荒”邏輯是否還會被打破,需關注流動性

“水”漲“船”高,但“水”是否會流向轉債?今年上半年轉債演繹過債市“資產荒”邏輯,但後被“信用風險事件”打破,導致固收+產品收益出現較大回調。轉債機會成本看似在下行,但是如果公司的盈利能力尚未改善,新“國九條”中的退市規則又更加嚴格,壓制轉債市場的賺錢效應,那么部分產品也可以選擇不配置轉債,選擇股票、期權、REITS等其他資產增厚收益,因此轉債信用風險的判斷較爲重要。

我們認爲,一是在經歷2024年信用風險大面積暴露的情況下,機構本身對公司資質已經做過深入篩選和研究,內部風控體系更加完善;二是,在這輪事件中,我們看到轉債條款的魅力,公司可憑借條款幫助“脫困”;三是復盤此次危機解除的條件是在正股預期改善下,市場流動性大幅好轉,信用風險對情緒的衝擊面積更多取決於是否是和流動性風險並存,因此流動性決定了風險衝擊是局部還是大範圍。結構上,弱資質轉債尤其是超低評級、微盤個券的風險提高,裏面的可參與資金或較此前將大大減少。

2.2.供應端尚未放开+底倉券退出+無法繞开的信用風險考量,增量資金或將更多地“繞道”參與

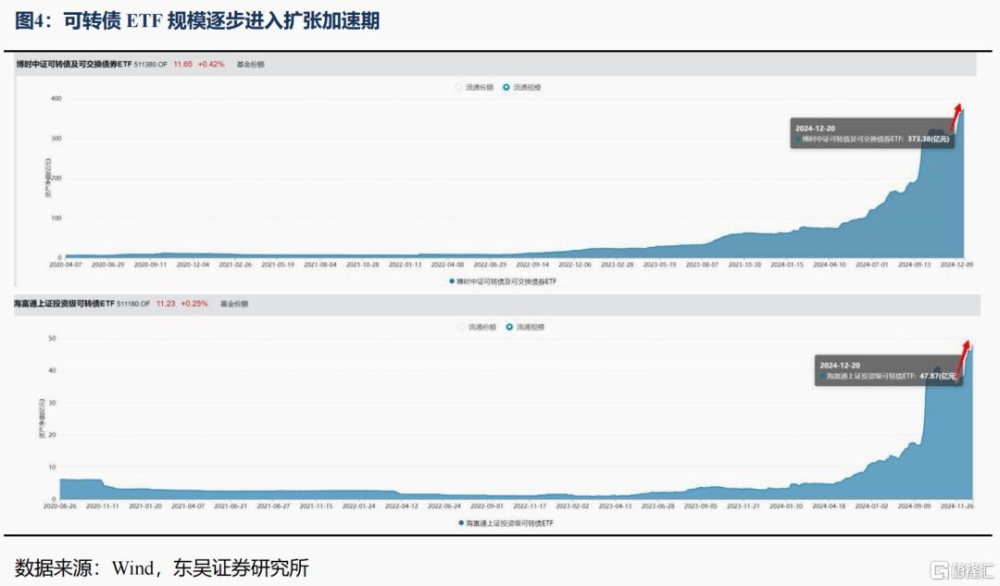

2023年8月再融資收緊政策出台後,轉債供應的節奏和個券的體量一直被高度關注,未來兩年還有多只權重底倉券退出,長线大體量資金意欲增配轉債,但是可能會面臨難以建倉的問題。2024年新“國九條”出台疊加5月到8月信用風險事件暴露,個券的資質判斷成爲更加重要的考量。部分機構在外部債券評級上的限制較爲嚴格,可操作性進一步下降。預估此類資金將更多通過固收+類基金、轉債ETF等指數基金間接參與。今年2-8月份轉債行情中此趨勢初步凸顯,在本輪行情中可以看到該趨勢在加速。

增量資金湧入,水漲船高,市場各結構類型的轉債均會受益。未來若負債端資金考慮更多通過基金方式增持轉債,那么基金或將會有更多的空間增配彈性方向,彈性品種或會結構性受益。

2.3.資金寬松下,中小盤風格相對佔優

中央政治局會議提出“實施適度寬松的貨幣政策”,市場流動性向好下,中小盤往往有相對較好的表現。中小盤行情對支撐轉債行情的持續性有重要作用,例如2020-2021年權益牛市,從2021年底开始出現回調,但轉債估值在2020年卻出現回調,在2022年不懼A股回調,仍然在2022年8月創下新高。市場風格在其中的影響較大,2020年轉債在5月遭遇債市“贖回潮”,年底遭遇信用風險,且2020年大盤藍籌風格佔優(醫藥食飲&新能源大年),轉債需求受壓制;2021年小盤成長風格佔優(周期&新能源大年),國證2000表現遙遙領先,利好轉債資產,固收+基金需求端大爆發+遊資參與度高、炒作資金活躍。

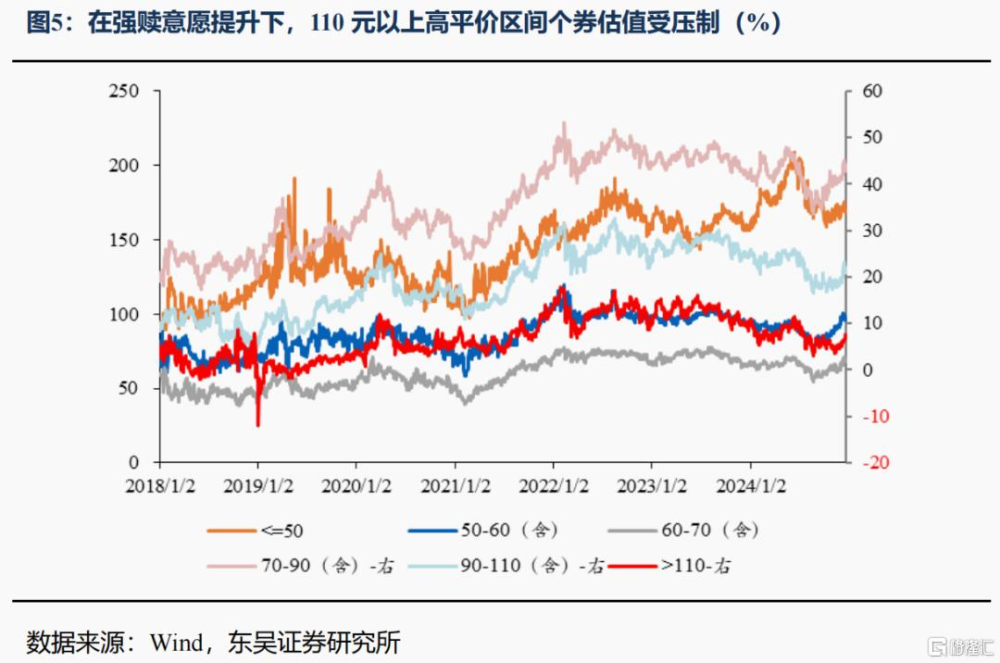

2.4. 轉債強贖傾向增強,壓制高位標的和老券估值

2021年轉債牛市拉估值的行情中,個券的不強贖意愿有較大貢獻,尤其是高位的偏股型品種價格空間得以打开。今年從數據上看,轉債強贖意愿明顯提高,110以上高平價區間的轉債和臨期的轉債難以拉估值。強贖意愿和牛市行情持續性有較大關系,如果市場環境能夠持續,這一點也將會得到改善。

2.5.純債收益率波動對債基資金面影響在增強

純債空間不斷壓縮,2%以下的收益率意味着債基、險資的收益壓力更大。因此如果債市預期出現反轉,債基或將面臨與2022年相當的債市“贖回潮”,轉債或會受到影響遭遇拋售,但也會再次帶來建倉良機,終會受益於正股拉動出現強勁反彈,尤其是偏股型品種會有較好的表現。

短期向上看,可轉債估值仍具備擡升空間和條件,但非“线性擡升”,波動反復或將加大,且結構影響加大,如果“正股預期向好具有持續性”得到進一步驗證,新的催化點出現,轉債向上空間或將進一步打开。年底考核期陸陸續續結束,兌現後再布局和右側布局資金正在逐步湧入,這部分資金偏向配置盤,較難在短時間內流出,也爲轉債的估值奠定一定的安全墊。但本輪增持資金更多通過ETF等基金“借道入市”以平滑市場波動,且該趨勢正逐步強化,彈性品種或會結構性受益。此外,有一些重要性問題被高度討論,例如年初新“國九條”施行後,公司面臨重新洗牌,海外或加徵關稅風險、國內財政政策發力力度仍需等待觀察、宏微觀層面基本數據能否觸底改善有待驗證,這些使得市場對未來一段時間股市上漲的持續性和高度產生分歧。我們認爲這些因素會加大轉債估值短期的波動性以及結構影響加大,後續以擇券策略彌補,但這些並非是下車或猶豫的理由,在大趨勢大周期確立的情況下,賺短期不確定性帶來的收益。

從周期角度看,“政策底”確立後,市場向好的因素在積蓄,第一個底部集中建倉的時點已經結束。十年期國債收益率跌破“2%”,也表徵了此輪經濟周期的復雜性,下一個加倉時點判斷難度提升,也意味着中間小波段的擇時愈加重要。

3.估值中樞上移過程中,尋找阿爾法和擇時同等重要

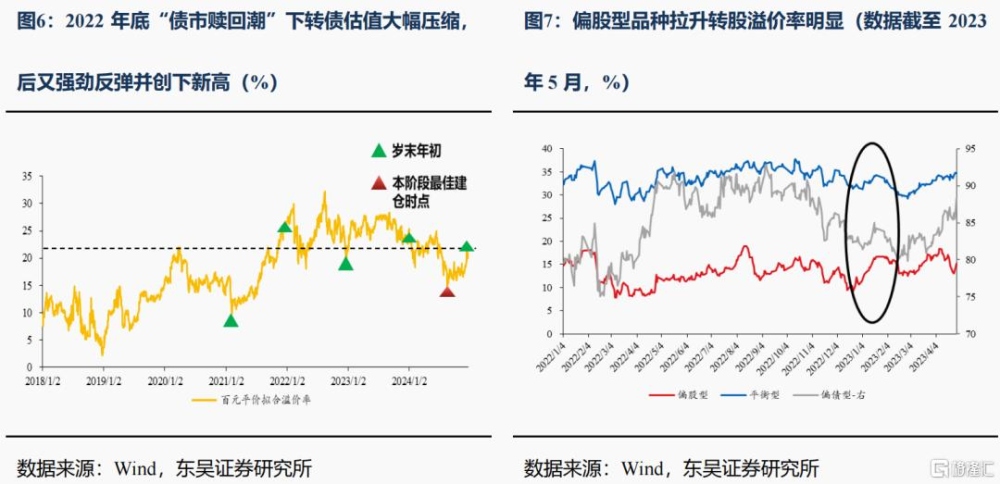

經過前兩個小波段演繹,百元平價擬合溢價率已經從最低14%修復到20%左右,達到一個階段性小高點,趕上年末歲初布局時點,後續潛在的市場資金增量仍較大,估值中樞上移的過程中,尋找阿爾法和擇時同等重要。

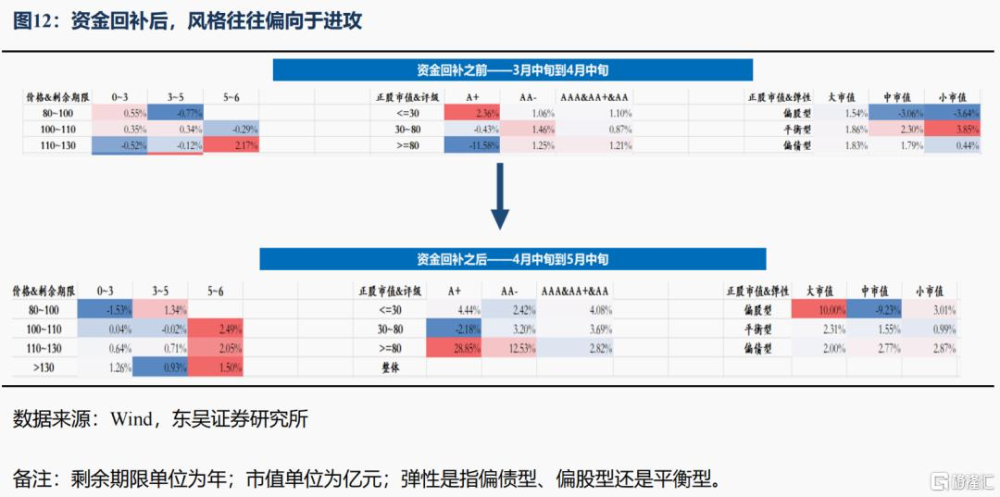

3.1.資金回補後,風格更偏向於進攻

復盤2024年2-5月行情,資金回補前後變化:有風格切換,更偏向於進攻,具體表現爲:

(1)小市值偏債&平衡品種佔優 → 大市值偏股品種突出

(2)高評級品種 → 低評級品種

(3)近新券優勢更明顯

3.2.流動性好轉下,雙低券、新券和次新券價格空間打开

回顧2023H1、2024年3月-5月等歷次底部建倉、流動性好轉後表現,雙低券的勝率往往是最高的,每逢回調均是加倉雙低的好時點。雙低策略僅在2022年和24年5-8月信用風險事件暴露時失效,因此要提升對弱資質個券風險的識別。前面已判斷短期來看估值仍具有擡升空間,中期或會震蕩反復,若出現趨勢性普跌,“雙低券”因爲較低的價格和較低的轉股溢價率,超跌的風險相對較小。

此外,在流動性好轉之下,轉債市場的參與度提升,新券、次新券的表現或相對較好,尤其是公司強贖意愿提升下,新券和次新券暫時不需要考慮強贖問題,估值擡升空間較大。

3.3. 底倉券陸續將要退出,擇券替代思路

巧婦難爲無米之炊,機構重倉的底倉券陸續退出後,新的布局方向較關鍵:

1、 順“勢”而爲,找大資金認可度高的方向。(1)低收益率下,紅利大盤配置價值提升;(2)今年ETF的資產配置佔比顯著提高,根據Wind數據,2024年股票類和債券類ETF資產淨值規模漲幅超80%,尤其是寬基ETF或中央匯金加倉,可尋找相關ETF指數覆蓋轉債。

2、 以時間換空間思路,低位介入,等待意外之喜。(1)大市值央國企。國資委發布《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》,將市值管理納入考核指標,央國企訴求進一步提升。(2)從條款角度挖掘大盤偏債和平衡券,尤其是基本面磨底、即將迎來拐點的公司,高溢價率下難以促轉股,下修概率或較大。

3、 考慮信用資質下,每逢回調买入高YTM個券,賺相對較高的到期收益率,或臨期券拿較厚的票息,第5年票面利率通常在1.8%以上,第6年票面利率通常在2%以上。

4、 高等級彈性品種彌補收益率的必要性提升。底倉券替代品種在某種程度上是無奈之選,雖可滿足資金體量的需求但是彈性較弱,因此高等級大市值品種的配置必要性或會提升。

4.風險提示

(1) 市場活躍度下降,流動性超預期收縮,將對轉債估值產生負向影響;

(2) 外圍市場衝擊、內需修復偏弱,權益市場超預期回調;

(3) 超預期信用風險事件暴露且大面積擴散,債市“資產荒”邏輯將被打破。

注:本文來自《轉債的周期性魅力與變化新趨勢 —— 2025年度展望(十二):可轉債》;蘆哲 S0600524110003、董含星 S0600524120006

標題:轉債的周期性魅力與變化新趨勢

地址:https://www.iknowplus.com/post/179818.html