電力長協降價,低電價周期來了?

2024年12月23日,廣東電力交易中心公布廣東電力市場2025年度交易及年度綠電交易結果。廣東省2025年度交易總成交量3410.94億千瓦時,成交均價391.86釐/千瓦時。

廣東目前的燃煤標杆電價爲0.453元/千瓦時,全國最高。而以此計算,年度交易均價比標杆電價下降了大約0.06元/千瓦時。

有售電公司人士表示,這一結果比此前預計價格要更低。“一开始的時候大多數人都猜測年度均價會在0.4元/千瓦時以上。”

低價的市場

今年1至11月,廣東省電力市場的實時平均電價爲每千瓦時0.3372元。然而,在11月4日至10日的一周裏,廣東省電力現貨的平均價格降至每千瓦時0.3178元,與去年同期相比下降了26.74%。根據廣東電力交易中心發布的數據,現貨市場甚至出現了低於0.3元每千瓦時的交易價格。

偏低的現貨價格導致在廣東市場2025年度長協籤約开始之後,就出現了發電和售電之爭。發電集團希望在2025年度以“鎖量鎖價”方式,鎖定更高比例的年度長協。售電公司堅決反對,認爲量價齊高的長協將導致虧損風險。

如今靴子落地,年度長協價格最終結果是出現了明顯下降。

“長協價格下降明顯,最低出現了0.372元/千瓦時的價格。”有廣東售電公司人士表示。根據規則,價格可以基於燃煤基准價上下浮動。上下限分別爲0.554元/千瓦時和0.372元/千瓦時。

發電側不是沒有想過要籤約高價。“長協剛开始籤約的時候,有發電機組報出了0.41元/千瓦時的價格,但售電側沒有太多人接受。之後價格就逐漸走低。”上述電力市場人士表示。

有企業表示,廣東2025年長協季並沒有出現發電側集體控制價格的現象,是價格明顯下降的主要原因之一。“有發電集團此前通過降價搶用戶,引起了很多企業的不滿。所以發電側的價格聯盟最終沒有持續。”

過剩的發電?

造成價格下降的另一大原因,很可能是發電能力的增長。

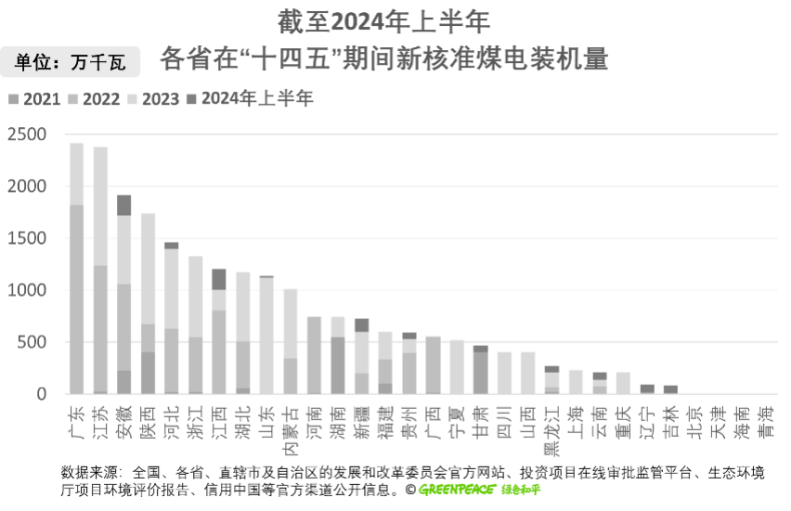

2024年8月,國際環保組織綠色和平發布根據公开信息統計了最新的煤電核准數據。截至2024年上半年,廣東省在“十四五”期間新核准煤電裝機數量雄踞全國第一。

截至2023年底,廣東燃煤發電裝機達到了7241萬千瓦,佔全省總裝機約四成。據不完全統計,2025年廣東省將至少有1000萬千瓦煤電機組建成投產,進一步擴大省內發電能力。

除火電外,其他電源在廣東省也持續增長。預計到2025年年末,廣東省的燃氣發電裝機容量將增至5500萬千瓦,而核能發電裝機容量將增至1854萬千瓦。在風能和太陽能等可再生能源領域,廣東省累計並網的裝機容量已經超過5500萬千瓦。截至2024年6月末,廣東省的總發電裝機容量已經達到2.054億千瓦。根據規劃,到2025年底,廣東省的電力裝機容量預計將增至2.6億千瓦。

再加上西電東送的電量,廣東省的電力供給會進一步寬裕。今年5月,由於尚未入夏,廣東省電力供給相對寬裕。但與此同時,西南水電已經开始進入豐水期,送來了大量電力。最終的結果是擠佔了省內電源的發電空間,同時外來電價也很低,送端電源經濟效益很差。

降價潮蔓延?

廣東不是唯一在2025年年度交易中降價的省份。另一個經濟大省江蘇近期也公布了年度交易結果,其年度交易總成交量3282.2億千瓦時,加權均價0.41245元/千瓦時。

雖然還是比燃煤標杆電價0.391元/千瓦時要高。但相比2024年年度交易的0.45294元/千瓦時加權均價,已經下降了9%。

而在上面的數據中,我們也可以發現,江蘇省在目前“十四五”核准的煤電數量中,僅次於廣東。

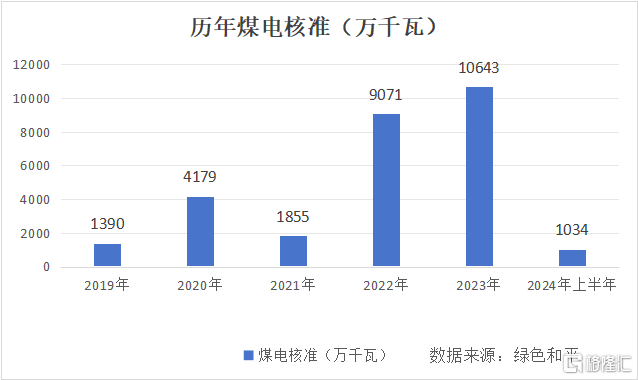

2021年和2022年全國各地出現不同程度的電力供給短缺之後,新增電源項目的上馬變得更加迅速。除开建設周期更快的新能源,煤電項目在經歷了2、3年左右的建設周期之後,也將會在2025年左右逐漸建成投產。

除了裝機量的增長,煤炭價格的穩定和一定程度的下降,也是推動電價下降的重要因素。

2024年,煤炭市場供大於求態勢明顯:主要耗煤行業產品產量增速回落,煤炭市場需求動力明顯不足,燃煤發電量增速明顯下降。“預計2025年煤炭消費需求平穩增長,全年煤炭消費量比2024年略有增加。”在2025年度全國煤炭交易會上,中國煤炭工業協會黨委委員張宏做出如上判斷。

根據國家統計局數據,全國火電發電量累計增速由年初的9.7%回落到7月份的0.5%。“與2023年相比,全年燃煤發電耗煤增量同比減少1億噸左右。”張宏透露。

盡管多重降價因素齊聚,但現在似乎並不是對降電價周期過於樂觀的好時機。一方面煤價的波動難以預測,另一方面電力市場化程度加深後,電價影響因素也更加多元化。目前來看,煤電核准和建設的高潮大概率不會持續,因此短時間內發電能力的波動很可能導致價格變化的周期更加劇烈。

標題:電力長協降價,低電價周期來了?

地址:https://www.iknowplus.com/post/179210.html