歐元大壩與美聯儲加息衝擊洪峰

歐元大壩

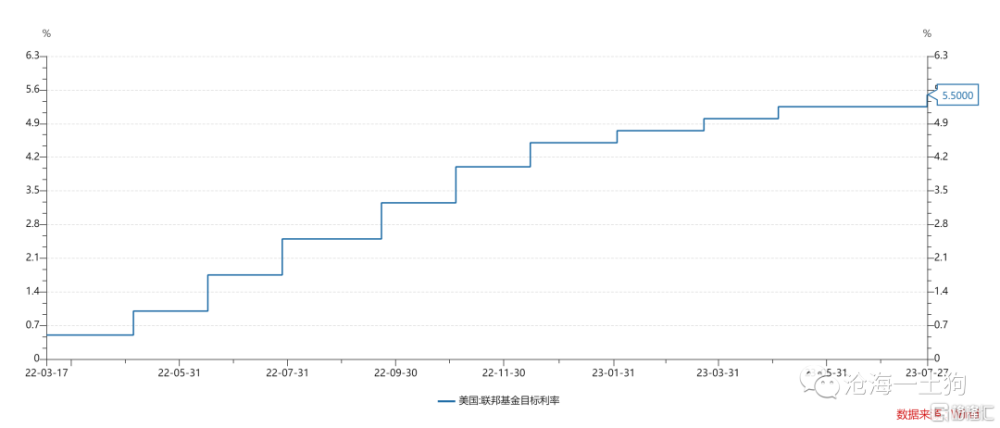

7月26日,美聯儲宣布加息25bp,爲本輪加息周期以來的第11次加息,聯邦基金目標利率已經高達5.5%。

奇怪的是,標普500指數卻在今年漲了接近20%,似乎意味着5%+的聯邦基金利率不過如此,加息的影響似乎沒有那么大。

之所以會產生“美聯儲加息周期不過如此”的錯覺,主要是因爲我們潛意識裏假設整個美元系統的結構是均勻的,然而,事實並非如此。美元系統存在一個極其特殊的結構——歐元大壩。

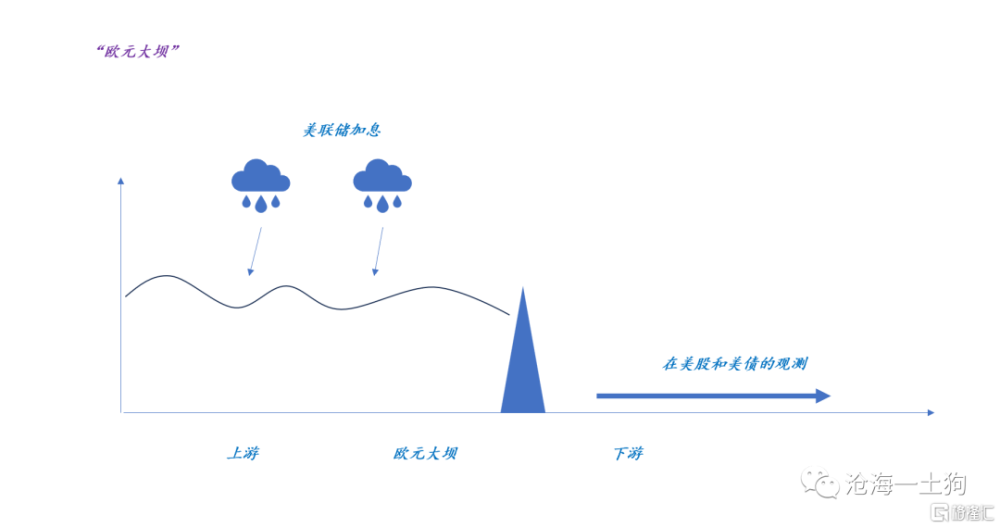

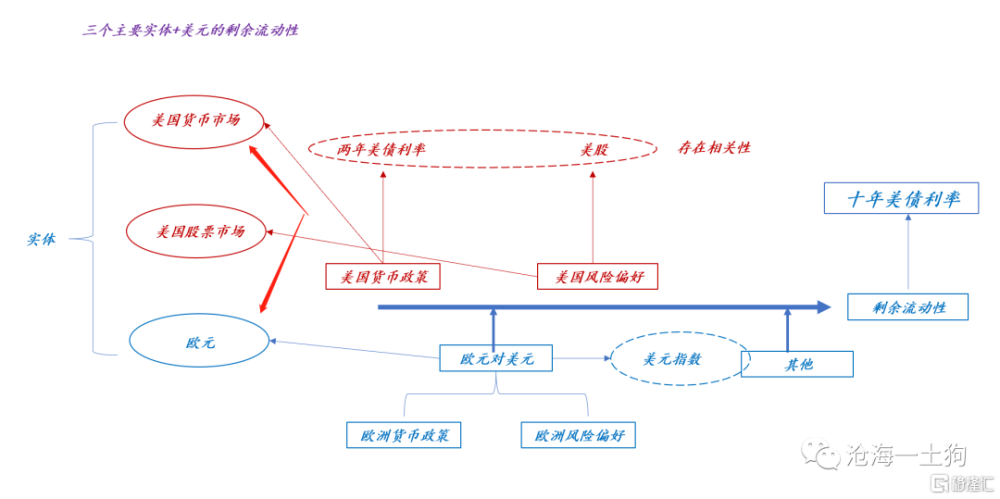

如上圖所示,“大壩”這個比喻可以幫我們刻畫這一個重要結構:

1、美聯儲不斷地加息產生影響;

2、歐元對美元升值可以截留部分加息影響;

3、美股和美債所觀察到的現象是被歐元大壩弱化過的;

歐元大壩的存在可以幫我們解決一對衝突:不斷攀升的聯邦基金利率和不斷上漲的美股。只要歐元升值得足夠高,一切都不是問題。

不會消失的加息影響

此外,這個比喻有一個極其重要的內核:加息的影響不會消失,它只是短暫地被掩蓋起來。

因此,我們能得到一個有待現實去驗證的結論:一旦歐元大幅貶值,十年美債利率會瘋狂上升。

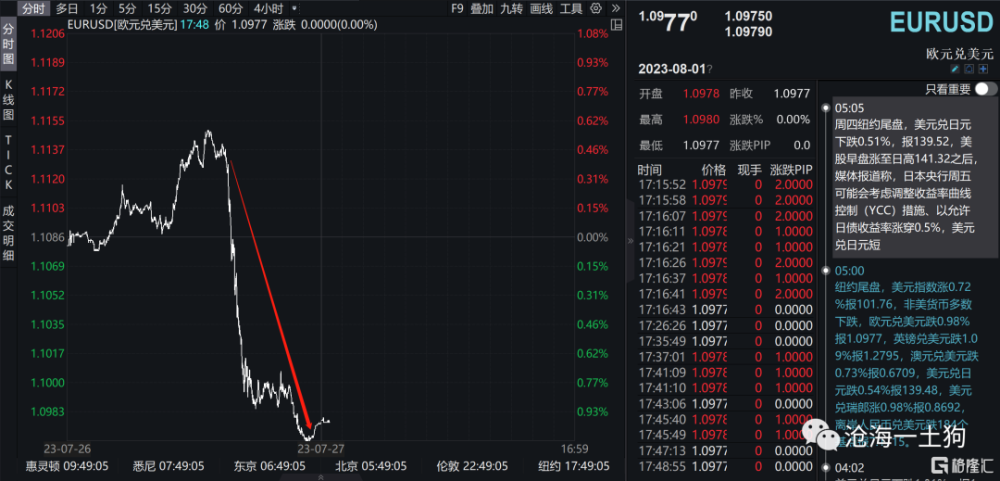

事實上,昨天晚上我們已經觀測到這個現象:

1、歐元對美元大幅貶值;

2、十年美債利率狂飆;

7月26日-7月27日是一個敏感時間段,全球有兩個重磅貨幣政策落地,一個是美聯儲7月的議息會議,另一個是歐央行7月的議息會議。

雖然兩家央行分別宣布加息25bp,但是,全球資本市場並沒有太大波動——十年美債利率圍繞3.85%的中樞上下波動。這主要是因爲加息幅度符合預期,兩位行長的表述也符合市場預期。

真正制造巨大波動的是美國的經濟數據:

美國第二季度實際GDP年化季率初值升2.4%,預期升1.8%,第一季度終值升2%,修正值升1.3%,初值升1.1%。

這個數據捅了馬蜂窩,讓歐元大幅貶值,從而釋放出一些被隱藏起來的加息衝擊,讓十年美債利率大幅飆升,甚至突破了4%。

風險偏好和歐元衝擊的拉扯

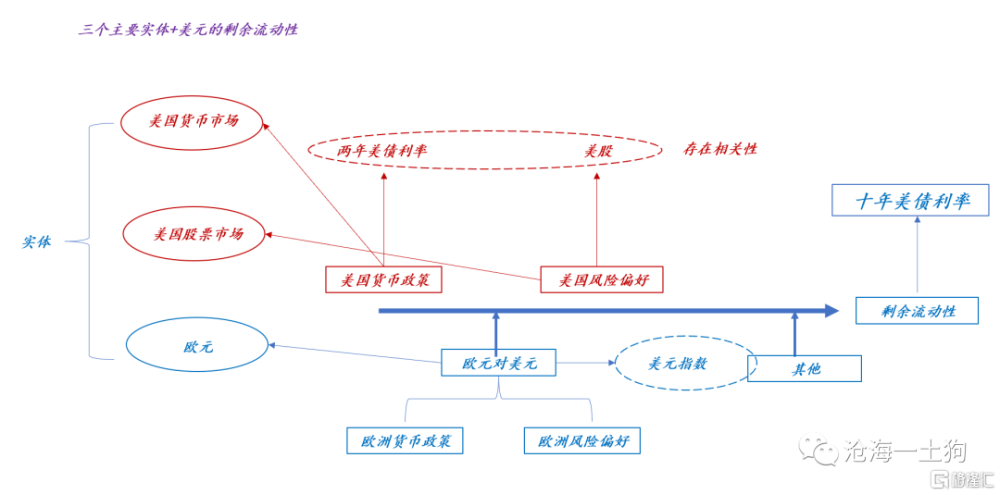

在《美元指數和美元的隱藏供給機制》一文中,我們介紹了十年美債利率的三大影響因素,

1、美國貨幣政策,觀測指標——兩年美債;

2、美國風險偏好,觀測指標——標普500指數;

3、歐元兌美元,觀測指標——“歐元指數”—美元指數;

強勁的美國經濟數據會推高十年美債利率,其背後有兩個路徑:一、風險偏好擡升,美股上漲;二、歐元對美元大幅貶值。

這兩個路徑是同時起作用的。那么,哪個作用的力量更加龐大呢?歐元貶值。

昨天的美股向我們展現了兩股力量的拉扯,經濟數據超預期,風險偏好上升,使得美股高开;但是,歐元貶值的力量不斷地抽走美元,產生了很強的緊縮效應,又使得美股回落。最後,緊縮效應實在是太強了,標普500指數收跌0.64%。

不難發現,歐元貶值的力量和美國cpi超預期的力量是對等的,均會把大量的資金抽進貨幣市場。

也就是說,歐元的力量和美聯儲的力量是對偶的,歐元作爲第二美聯儲不只是一個比喻。

微觀發生機制

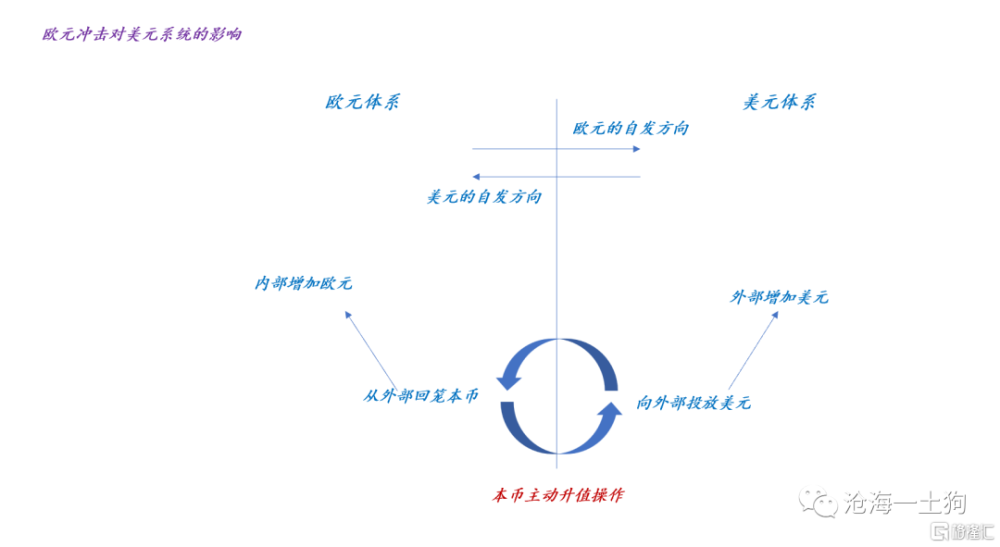

那么,爲什么歐元能起到一個類似於大壩的作用呢?下面我們考察一下它的微觀機制:

如上圖所示,有兩種貨幣:歐元和美元;兩大體系:歐元體系和美元體系。歐元體系和美元體系的分割是我們想象出來的,是一個有用的虛擬。下面我們考察兩種操作:一、持續地拋售美元換入歐元;二、持續地拋售歐元換入美元。

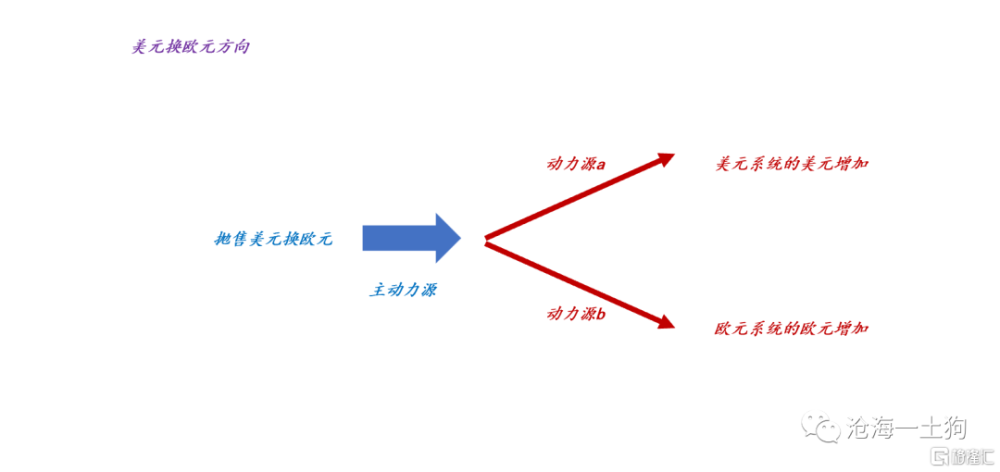

主動拋售美元換歐元的持續力量會導致兩個分力,1、美元區的美元持續增加;2、歐元區的歐元持續增加。具體如下圖所示:

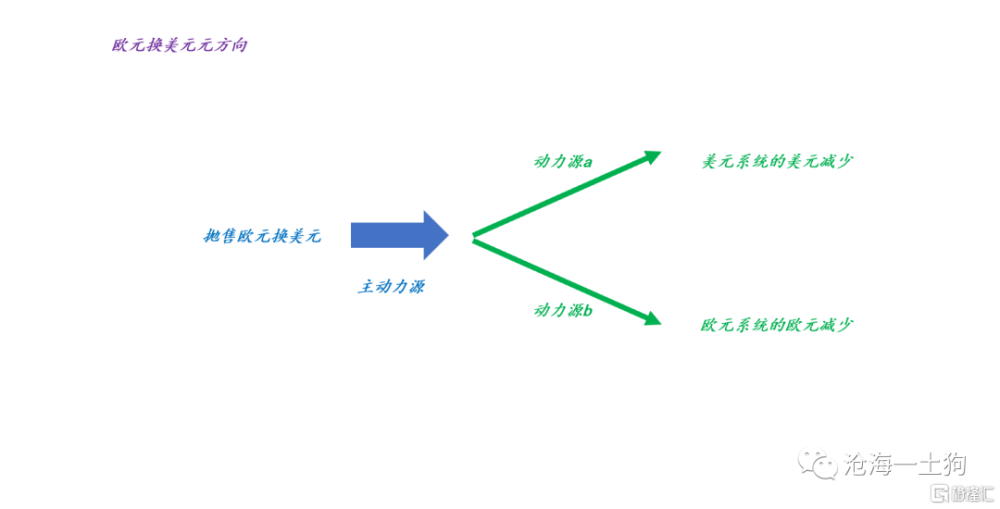

如果方向反過來,有趣的事情發生了——主動拋售歐元換美元的持續力量會導致兩個分力,1、美元區的美元持續減少;2、歐元區的歐元持續減少。具體如下圖所示:

歐元大壩的調節原理在於,歐元升值時,釋放美元;歐元貶值時,抽走美元。

昨天晚上,歐元大幅貶值,落實到微觀機制上就是:沿着動力源a看過去,美元系統的美元被持續抽走。

那么,爲什么歐股還上漲呢?雖然動力源b讓歐元系統的歐元減少,但是,歐元系統本地的投放可以是增加的。

結束語

綜上所述,我們就梳理清楚歐元大壩的原理及其影響,主要結論有以下三點:

1、歐元對美元升值可以截留部分加息洪峰——美聯儲加息所造成的影響;

2、在美股和美債中所觀察到的現象是被歐元大壩所弱化過的;

3、加息洪峰可以被掩蓋,但不會徹底消失,最終,還是要釋放出來的。

事實上,我們很早就觀察到了歐元的扭曲效應,並在7月15日發表了《美元指數和美元的隱藏供給機制》一文點出了這個重要原理。之所以選擇那個節點發表,是因爲擔心歐洲的通脹不及預期觸發歐元劇烈貶值。結果歐洲6月份的通脹十分符合市場的預期。

沒想到的是,觸發歐元劇烈貶值的不是歐洲的通脹數據,而是美國的經濟數據。不得不說,當下的歐元真是一個火藥桶,風吹草動就容易引起劇烈波動。

一旦歐元大壩坍塌,美聯儲加息的全部影響將會顯現出來,希望大家不要忽略這個風險,提前做好准備。

兩年美債利率和美元指數同時上升對全球資本市場是很糟糕的局面。

標題:歐元大壩與美聯儲加息衝擊洪峰

地址:https://www.iknowplus.com/post/17852.html