暴漲533%!江蘇半導體“小巨人”上市,中芯國際押注

半導體領域又迎來一個重磅IPO。

12月12日,來自江蘇靖江的江蘇先鋒精密科技股份有限公司(簡稱“先鋒精科”)在科創板上市。

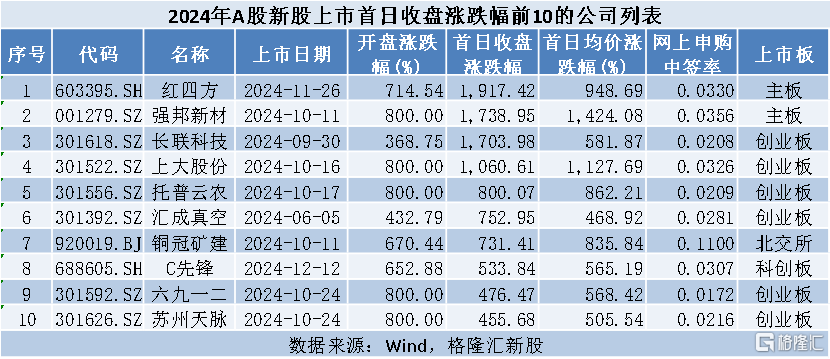

先鋒精科(688605.SH)上市首日开盤大漲652.88%;截至下午收盤漲幅回落至533.84%,全天成交量3018.07萬股,成交額22.67億元,換手率79.33%。

公司本次發行價爲11.29元/股,對應發行市盈率28.64倍;低於行業最近一個月平均靜態市盈率(32.14倍),也低於同行業可比公司靜態市盈率平均水平(114.13倍)。

截至12月12日,按收盤價漲幅計,公司排在今年A股新股首日漲幅榜第8,打中新股的股民一籤可以賺3萬元以上。

先鋒精科主要從事半導體設備精密零部件的研產銷,當前形勢下,半導體產業鏈國產替代的訴求非常強烈,新股深受資本市場關注,下半年上市的珂瑪科技、聯芸科技在上市首日也都大漲了3倍多。

不過,由於上市當天股價被炒得過高,大部分公司在後續交易日會迎來漫長的下跌,所以許多股民打中新股後,會在上市首日賣出。

01

60後行業老將創業,深創投、中芯國際押注

回顧先鋒精科的成長,創始團隊在海內外有近30年的精密制造經驗。

公司的創始人遊利先生出生於1965年,本科畢業後即加入中國空氣動力研究與發展中心,1988年9月至1994年5月期間在該研究中心擔任工程師。

中國空氣動力研究與發展中心是由錢學森、郭永懷於1968年2月組建,經過40多年的建設,已經爲我國唯一的研究領域寬廣的國家級空氣動力試驗研究中心。

此後,遊利又加入美西航空、普美航空等企業任職,主要職務是工程部經理和制造部總監。

憑借在研究所和產業內積累的相關技術經驗,他於2008年3月創辦了靖江先鋒(先鋒精科前身)。

先鋒精科在發展的過程中,吸引了不少知名機構的參與,包括深創投、上海長三角基金、中小企業發展基金、北京集成電路基金、主要客戶中微公司等,另外兩家重要客戶中芯國際和北方華創也通過基金的方式間接投資了公司。

2022年7月,先鋒精科最後一輪融資的投後估值爲20.8億元,按今日收盤價計算,最後一輪投資人的账面浮盈也有6倍。

目前,遊利是公司的實際控制人,並擔任董事長兼總經理。本次發行前,遊利先生直接持有公司21.36%的股份,並通過英瑞啓、優正合夥、優合合夥及與XUZIMING之間的一致行動關系間接控制公司31.29%的股份,合計控制公司52.64%的股份表決權。

02

專注做刻蝕設備、薄膜沉積設備零部件

先鋒精科自設立時起即確立了專注刻蝕設備、薄膜沉積設備等半導體核心設備中的核心零部件的“雙核”產品路线。2024年一季度,先鋒精科應用於刻蝕設備和薄膜沉積設備的收入佔比達82.04%。

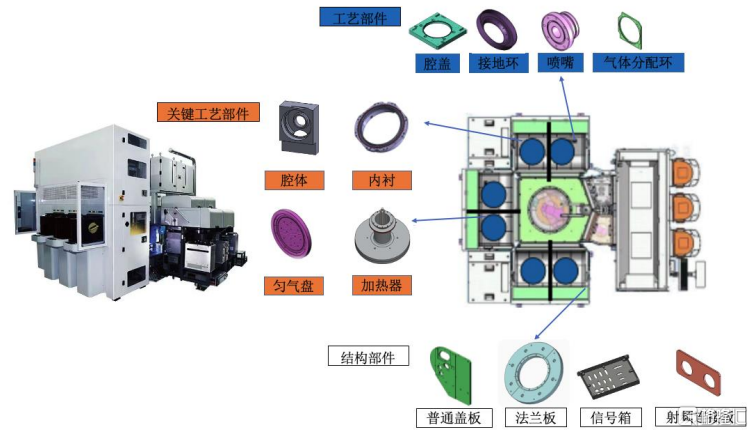

公司是國內半導體刻蝕和薄膜沉積設備細分領域關鍵零部件的精密制造專家,尤其在刻蝕設備領域,公司是國內少數已量產供應7nm及以下國產刻蝕設備關鍵零部件的供應商,直接與國際廠商競爭。

在刻蝕領域,公司主要提供以反應腔室、內襯爲主的系列核心配套件;在薄膜沉積領域,主要提供加熱器、勻氣盤等核心零部件及配套產品。

公司主要產品與客戶設備的對應關系,來源:招股書

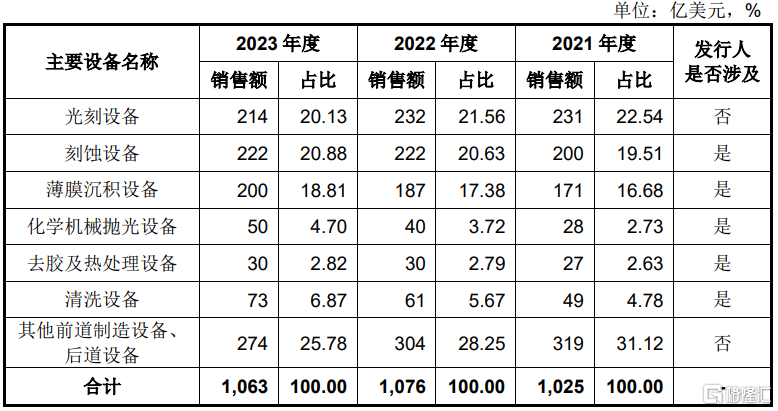

半導體制造主要設備中,刻蝕設備和薄膜沉積設備是國際公認的技術難度僅次於光刻設備的兩大核心設備,這兩大類設備價值量合計約佔半導體設備市場的40%。

其中,公司已量產零部件產品對應的2023年度國內細分市場規模約爲65.57億元。

全球半導體設備市場規模,來源招股書

據招股書,2023年度,先鋒精科已量產應用在刻蝕設備的關鍵工藝部件在中國境內同類產品的細分市場規模約爲7.77億元,細分市場佔比超過15%。

2023年度,公司已量產應用在薄膜沉積設備的關鍵工藝部件在中國境內同類產品的細分市場規模約爲11.20億元,細分市場佔比超過6%。

先鋒精科所處的半導體設備精密零部件行業是半導體行業上遊,半導體行業的整體發展情況會對公司所處行業產生較大影響。

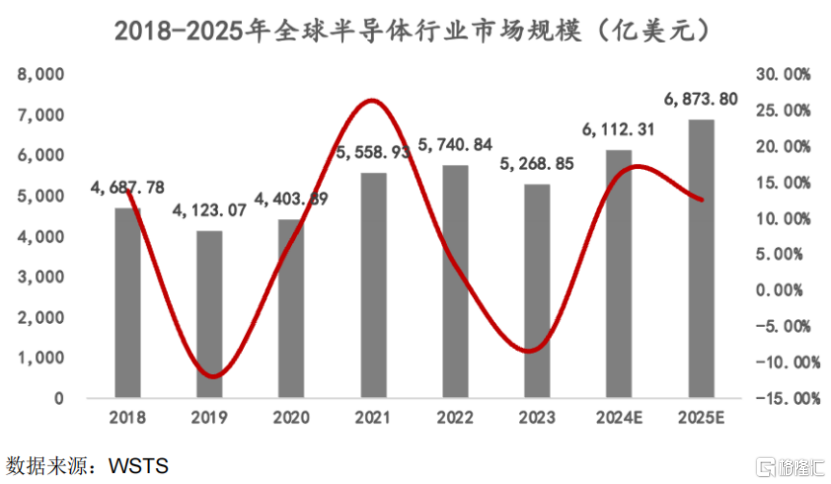

受擴產周期、創新周期等因素的疊加作用,半導體行業具有典型的周期性特點,通常每4-5年完成一輪周期波動,呈螺旋式上升的特點,其中2-3年處於上行通道,3-6個季度處於下行通道。

在經歷了2021-2022上半年的較快增長後,2022下半年由於下遊消費電子需求疲軟,產能緊張時期的供應鏈庫存累積,全球半導體市場進入下行周期,該下行周期在2023年下半年起逐漸復蘇。

根據WSTS預測,全球半導體市場在經歷周期性低谷後,將於2024年重新進入上升周期。

國產替代一直是半導體領域近幾年的核心課題,雖然近幾年的國產替代取得一定成效,但是在產業鏈上遊的核心零部件、光刻機等高端設備領域,依然有較大差距。

2023年,公司所處的刻蝕設備、薄膜沉積設備賽道國產替代率在20%左右,未來國產廠家還需要進一步發力先進制程領域。

半導體細分領域國產替代率,數據來源:財通證券研究所

03

業績隨半導體周期波動,總體呈上升趨勢

近幾年,國內半導體相關公司的業績一方面受半導體周期影響,另一方面受益於國產替代的趨勢,總體呈現波動向上的趨勢,先鋒精科也不例外。

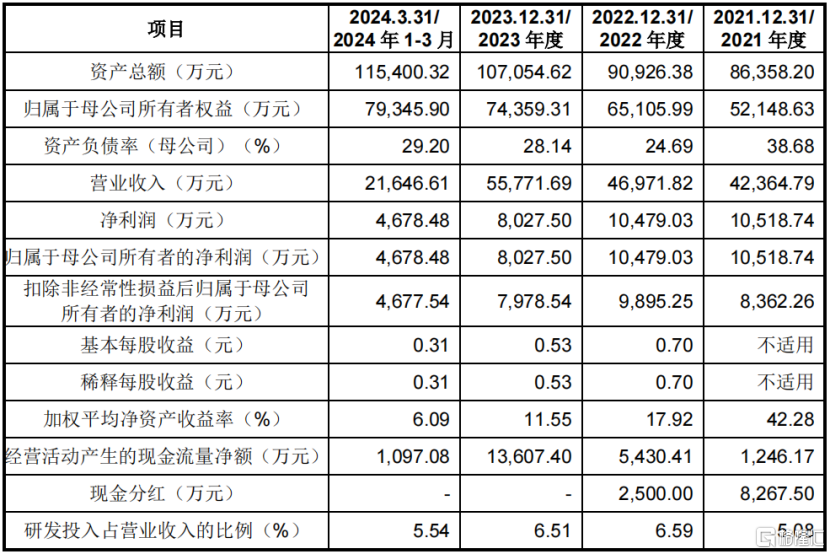

2021年、2022年、2023年和2024年1-3月(簡稱“報告期”),公司的營業收入分別爲4.24億元、4.7億元、5.58億元和2.16億元,2021-2023年復合增長率爲14.74%,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲8362.26萬元、9895.25萬元、7978.54萬元和4677.54萬元。

值得注意的是,2023年公司的收入有增長,而利潤卻下降了,主要原因有兩點:

一是受半導體強周期性及外部科技封鎖疊加影響,2023年國內主要晶圓廠資本开支暫時減少,由此導致直接客戶的需求下降,進而導致半導體領域產品產能利用率降低,毛利率下降;

二是低毛利的光伏領域產品佔比上升,進一步拉低綜合毛利率。

2024年1-9月,公司實現營業收入爲8.69億元,歸屬於母公司的淨利潤1.75億元,均有較大幅增長,主要原因是2023年下半年起下遊半導體設備市場重新步入上行周期及國產化進程持續推進影響。

公司主要財務數據,來源招股書

先鋒精科預計,2024年度將實現營業收入10億元至11億元,較2023年度增長79.30%至97.23%;預計實現扣除非經常性損益後歸屬於母公司股東的淨利潤爲2.05億元至2.15億元,較2023年度增長156.94%至169.47%,主要來源於半導體領域核心產品的持續增長。

報告期內,公司研發費用分別爲2154.10萬元、3097.44萬元、3630.90萬元和1198.95萬元,逐年上升。

公司在國內的主要競爭對手爲富創精密、托倫斯等,主要客戶是中微公司、北方華創、華海清科、拓荊科技、屹唐股份等國內頭部半導體設備廠商。

其中對中微公司和北方華創的銷售額佔比合計達60%左右,客戶集中度較高。

主要原因在於半導體行業技術和資本高度密集,導致下遊設備企業、晶圓代工企業呈現數量少、規模大的特徵。

上市之後,先鋒精科能否繼續在國產替代的道路上奮勇前行,讓我們拭目以待。

標題:暴漲533%!江蘇半導體“小巨人”上市,中芯國際押注

地址:https://www.iknowplus.com/post/175851.html