又加息了!重啓還是收尾?

美聯儲政策利率創下22年的新高,但是市場卻表現出近年來少見的“定力”。這固然與美聯儲7月25bp的加息在會議前基本被市場完全定價,可能更重要的是市場預期對於7月是最後一次加息的篤定——即便美聯儲主席鮑威爾表示沒有排除進一步加息的可能,市場認爲9月再次加息的門檻會很高。那么該如何理解和把握未來的變化呢?通過本次會議,我們認爲值得關注以下要點:

一是通脹放緩有進步,不過未來持續存擔憂。本次會議承認通脹有所放緩,但保留了“通脹依舊高企”的表述也傳達出美聯儲對未來通脹風險難言解除的擔憂。因此本次會議對此措辭格外謹慎,避免過早地表露出停止加息的意愿與釋放任何“鴿派”信號。

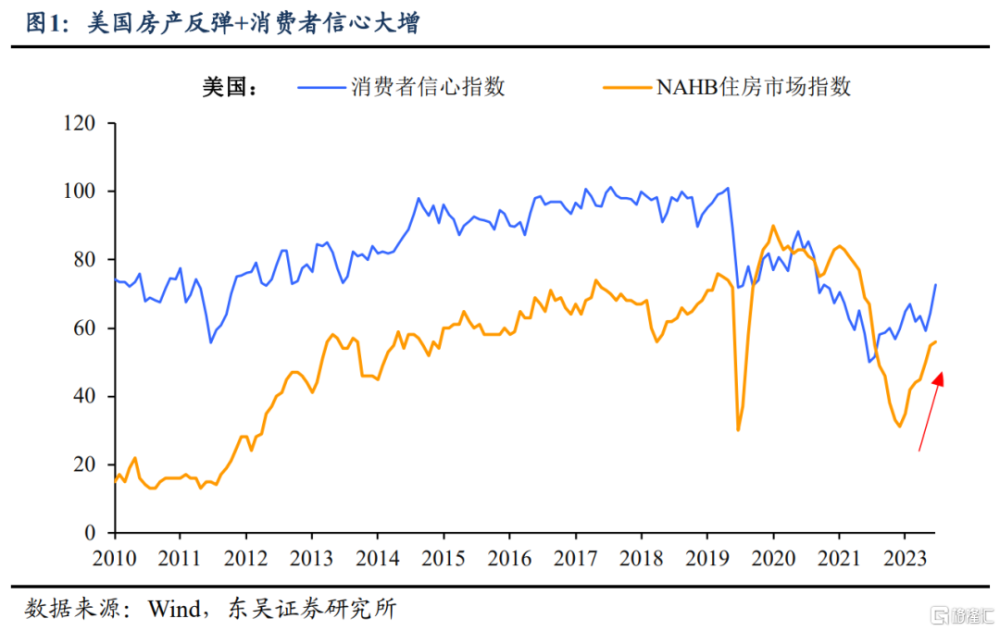

二是對年內再加一次的可能性仍留有余地。雖然市場定價本次或是美聯儲的最後一加,但對於美聯儲來說一方面考慮到通脹及就業的放緩確實是讓抗通脹的壓力有所減弱,但另一方面美國房產回暖及消費者信心的大幅回升又加大經濟的企穩的概率(圖1)。倘若下次會議前通脹等重要數據沒有出現進一步的放緩,那么再次加息仍將成爲可能。

三是即便再加,節奏也將放緩。隨着貨幣緊縮的效應开始顯現,部分經濟數據已經开始疲軟。會議上鮑威爾將表示有“耐心”用持續走軟的數據換回美聯儲的“信心”,未來在應對上則可以變得更加“從容”:接下來即使再加息,也可能出現“9月停,11月加”的情形。

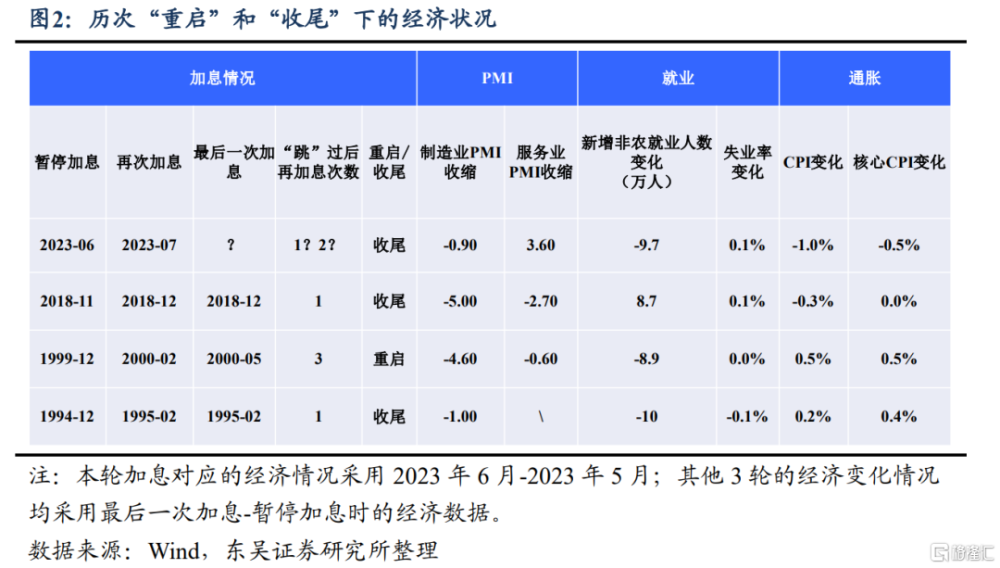

由此可見,與歷史上美聯儲恢復加息的情況來看,本次與其說是“重啓”不如說是“收尾”(圖2)。那么既然7月有可能是“最後一加”也有可能“再來一次”,主要資產對於“收尾”將會是如何定價的呢?

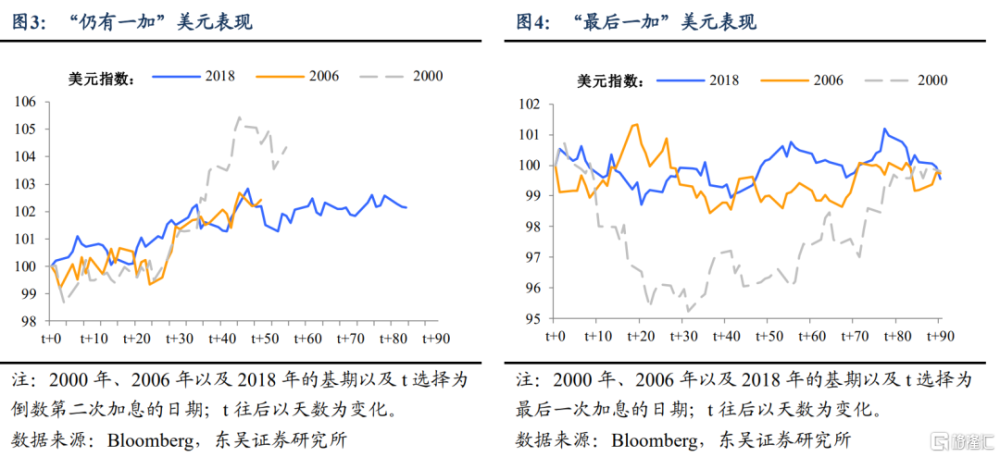

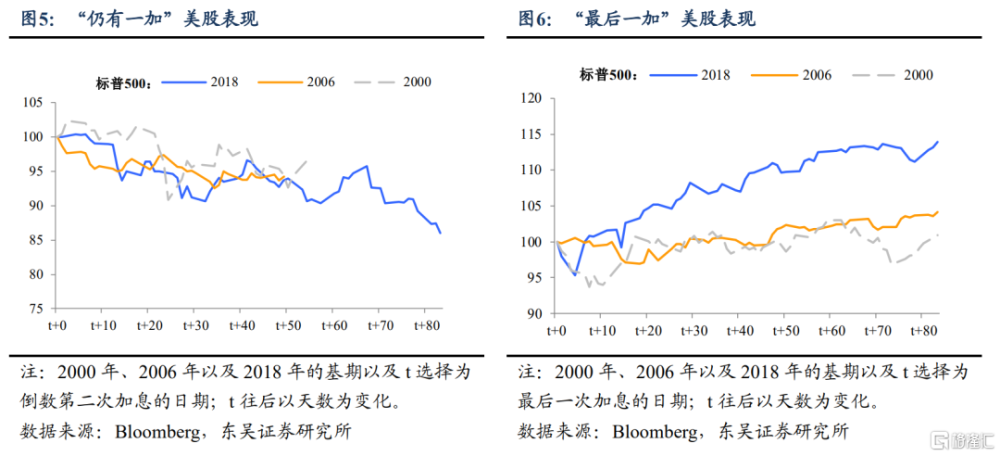

美元:“最後的狂歡”。通過復盤歷史3次倒數第二次加息的情況,美元都出現了不同程度的上漲。加息仍未結束,穩定偏強的基本面是支撐美元上漲的重要理由。而真的到了最後一次加息,美元都進入了明顯的下行通道。隨着市場認爲美聯儲政策將不再調整、下半年中國經濟穩增長的呼之欲出、以及未來歐美加息進程的分化,接下來留給美元的“快樂時光”或已不多,未來將階段性走弱。

美股:熬過艱難時刻。歷史上來看,倒數兩次加息之間的階段對美股而言相對難熬,而當最後一次加息落地後,美股往往會出現小幅脈衝式上漲。當前美股在FAANG+(7大科技股)的帶領下,相較於歷史表現規律並不痛苦。雖然二、三季度在美聯儲金融流動性支持有所減弱下,美股表現“弱”於前期,但值得期待的是,停止加息的預期兌現後的美股將在此基礎上再次反彈。

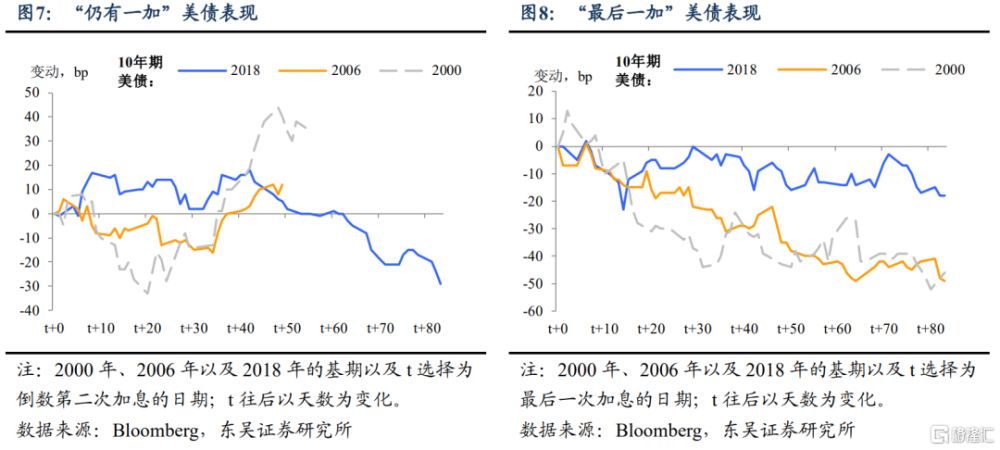

美債:還要“靜靜”地等待。美債在加息終點和經濟衰退之間不斷進行博弈帶來美債市場的震蕩。縱觀歷史三次加息周期,在美聯儲“仍有一加”的可能性下,美債收益率也顯得更加猶豫不決,經濟衰退和進一步加息的反復博弈使得美債收益率走勢“撲朔迷離”。而“最後一加”則在市場對降息升溫和經濟衰退的風險較爲“確認”下,助推美債收益率的“順利”下行。但往後看,本次由於短期內增長仍有韌性,降息預期也難在年內打开,能否順利打开下行通道還要靜待時日。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,俄烏衝突局勢失控造成大宗商品價格的劇烈波動,美國銀行危機再起金融風險暴露。

注:本文來自 東吳證券川閱全球宏觀於2023年7月27日發布《又加息了!重啓還是收尾?(東吳宏觀陶川,邵翔)》,作者:陶川 邵翔 葛曉媛

標題:又加息了!重啓還是收尾?

地址:https://www.iknowplus.com/post/17408.html