本輪反彈中的全球頭部基金有誰?

2024年9月底港股迎來一波強勁反彈,在政策與預期轉變信號的驅動下,市場兩周內大漲近30%。不過,隨着情緒和預期降溫,上漲動能隨之放緩。恆指到達22,500點這一我們判斷的目標點位後隨即出現回調(《新一輪政策下的市場空間》),截至目前已經回吐了9月底以來的所有漲幅。

反彈過程中,交易與被動型外資大舉流入,主動型資金也出現時隔13個月以來的首度流入,引發市場對外資是否开始重新配置中國的討論。不過,我們持續提示,被動(個人居多)與交易資金(對衝基金)更具投機性,主動長线資金更爲重要,而他們的階段性流入更多是爲了避免跑輸太多被動加倉,最近幾周隨着市場回調,資金轉爲大幅流出也再度驗證了這一點(《哪些外資是流入主力?》)。那么,在本輪反彈中,海外頭部資管機構(如Vanguard、BlackRock等)的倉位和配置方向有何變化?我們通過匯總三季度主要海外機構持倉信息,分析梳理如下。

整體持倉:三季度海外機構增持中資股,但幅度有限,難言系統性增配

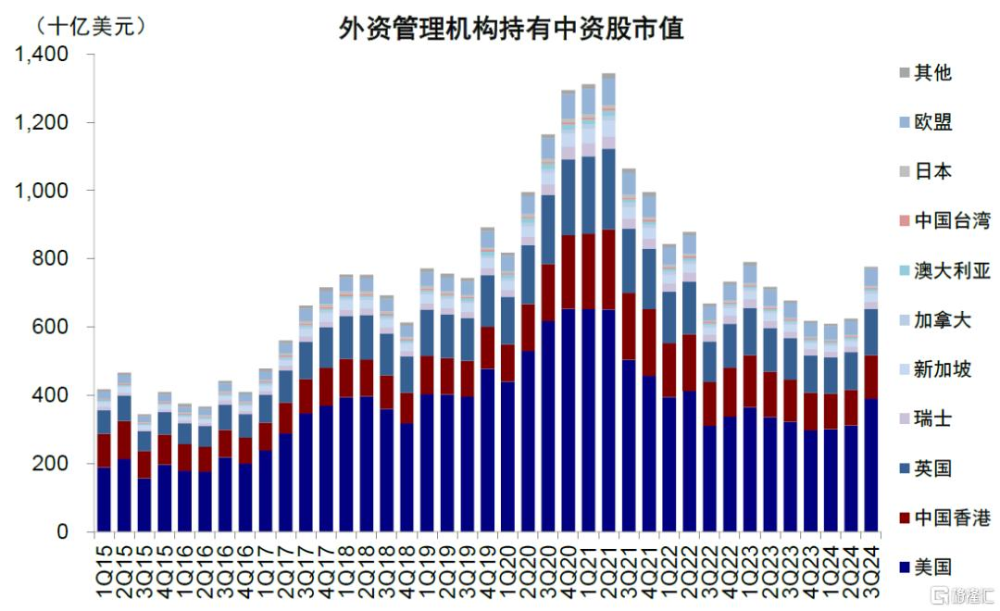

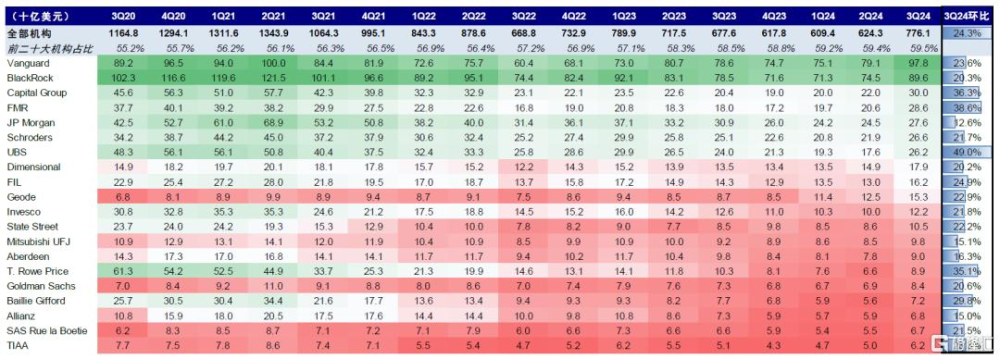

三季度整體持倉規模增加,環比升幅大於市場漲幅。1)三季度海外資管機構(主動+被動)持有的中資股市值7,761億美元(具體口徑細節參考《外資系列研究:外資持股分析》),較二季度規模增加1,518億美元,環比上漲24.3%。這一幅度高於恆生與MSCI中國指數同期19.3%與21.9%的漲幅,表明可能存在部分加倉行爲。2)聚焦主動型機構,持有中資股市值三季度提升25.8%至5,575億美元(vs. 二季度4,433億美元),升幅同樣高於指數漲幅。不過需要指出的是,考慮到海外機構在龍頭互聯網公司持倉較爲集中,而這些恰是科技指數的主要構成,可能表明部分海外資管機構雖有小幅加倉行爲,但幅度有限,更難言系統性增配;3)三季度,中資股整體佔海外資管機構的資產比例爲1.4%,較二季度的1.2%小幅上升0.2個百分點。

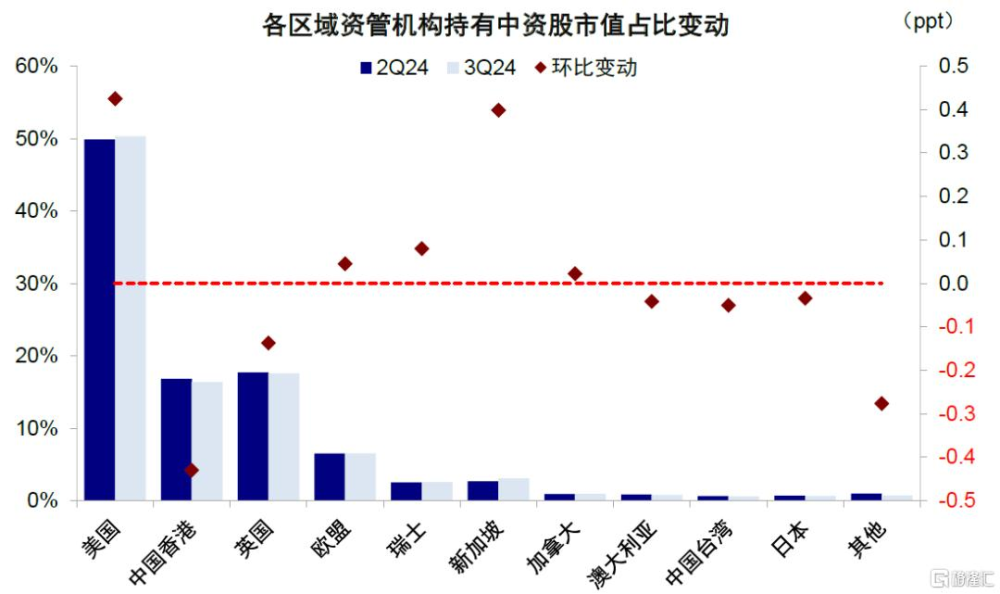

分區域看,美國、新加坡與歐盟等地機構增持,但中國台灣與澳洲等機構減持。截至三季度末,美國資管機構持有中資股規模升至3,903億美元,較二季度3,113億美元升25.4%,新加坡機構持倉市值上升幅度最大,上升43.0%至236.7億美元(vs. 二季度165.6億美元)。此外,歐盟與瑞士等地基金持有中資股規模升幅也都超過25%,均高於市場漲幅,因此上述地區機構可能在此期間增持中資股。相比之下,來自中國台灣、澳大利亞與日本的機構持有中資股規模升幅均低於市場整體漲幅,可能表明上述地區機構這一時期減持中資股。

圖表1:三季度外資管理機構持有中資股規模約爲7,761億美元,環比提升24.3%

資料來源:FactSet,中金公司研究部

圖表2:三季度外資主動型管理機構持有中資股規模提升至5,575億美元,環比提升25.8%

資料來源:FactSet,中金公司研究部

圖表3:三季度配置中資股市場的外資管理機構共2,192家,相比今年二季度的2,178家略有增加

資料來源:FactSet,中金公司研究部

圖表4:三季度外資管理機構配置中資股比例1.4%,較二季度的1.2%有所上升

資料來源:FactSet,中金公司研究部

圖表5:三季度新加坡與美國資管機構持倉佔外資總持倉比例較二季度擡升最多,但中國香港回落明顯

資料來源:FactSet,中金公司研究部

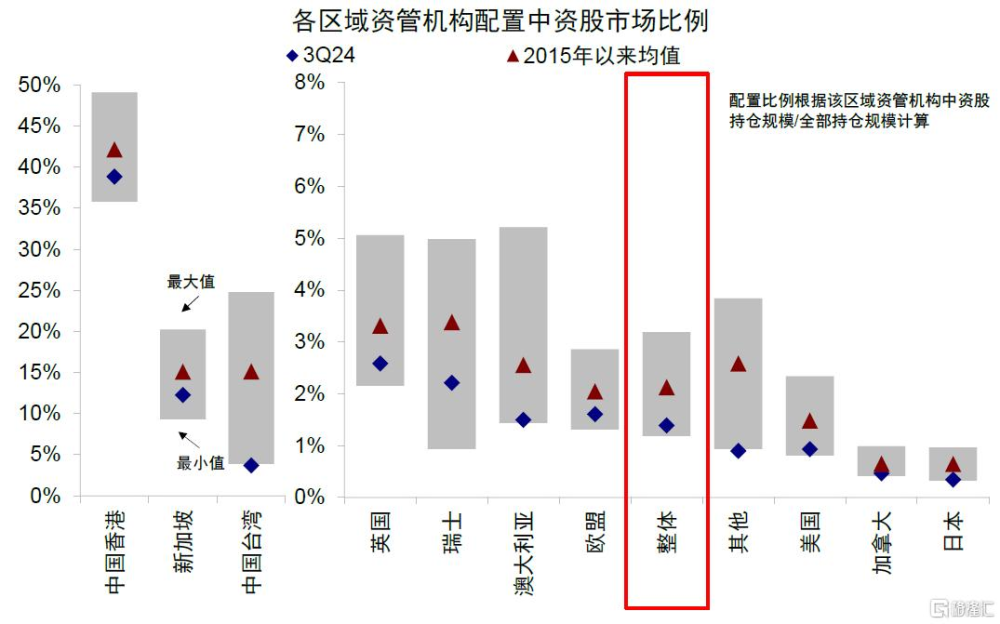

圖表6:三季度美國與英國等國資管機構配置中資股比例有所回升,但加拿大、日本等國比例仍處歷史低位

資料來源:FactSet,中金公司研究部

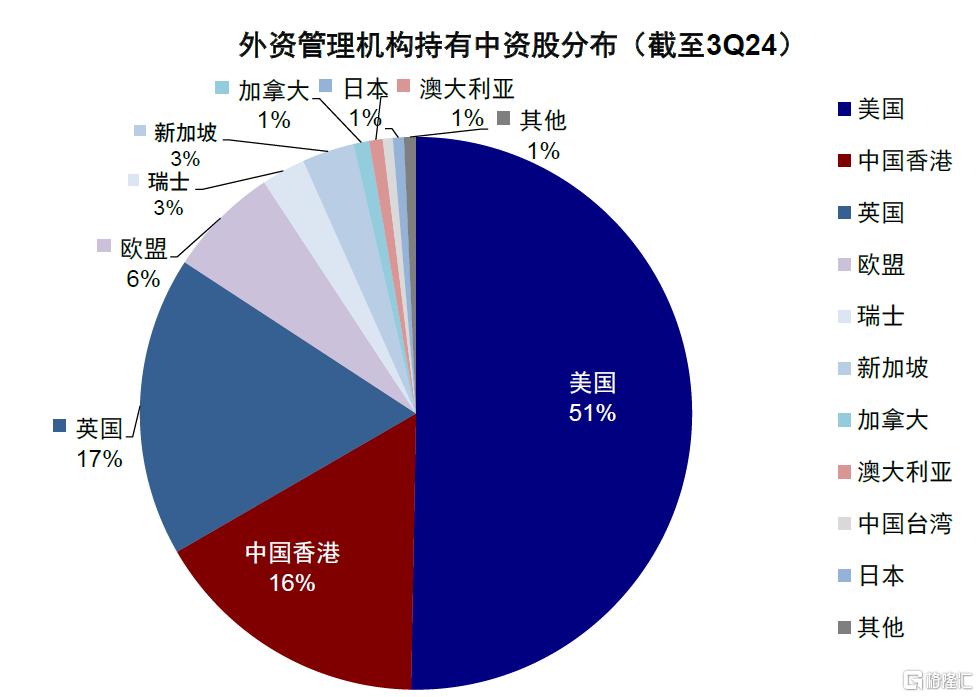

圖表7:截至3Q24,主要國家和地區中美國、英國和中國香港的外資資管機構持有中資股規模較高,分別爲51%、17%和16%

資料來源:FactSet,中金公司研究部

圖表8:三季度前20大外資管理機構(母公司)持有中資股規模佔全部外資中資股持倉的59.5%

資料來源:FactSet,中金公司研究部

持倉結構:增持港股與中概,但A股下降;增持消費者服務與汽車零部件,但減持軟件服務、電信與公用事業

聚焦前20大主動資管機構(如Vanguard與BlackRock等,具體列表見圖表15,其中資股持股佔整體樣本的59.5%),三季度持有中資股規模爲4,616億美元,較一季度的3,710億美元增加24.4%,與上文中提到的整體提升24.3%持平。進一步分析其持倉行爲,我們發現:

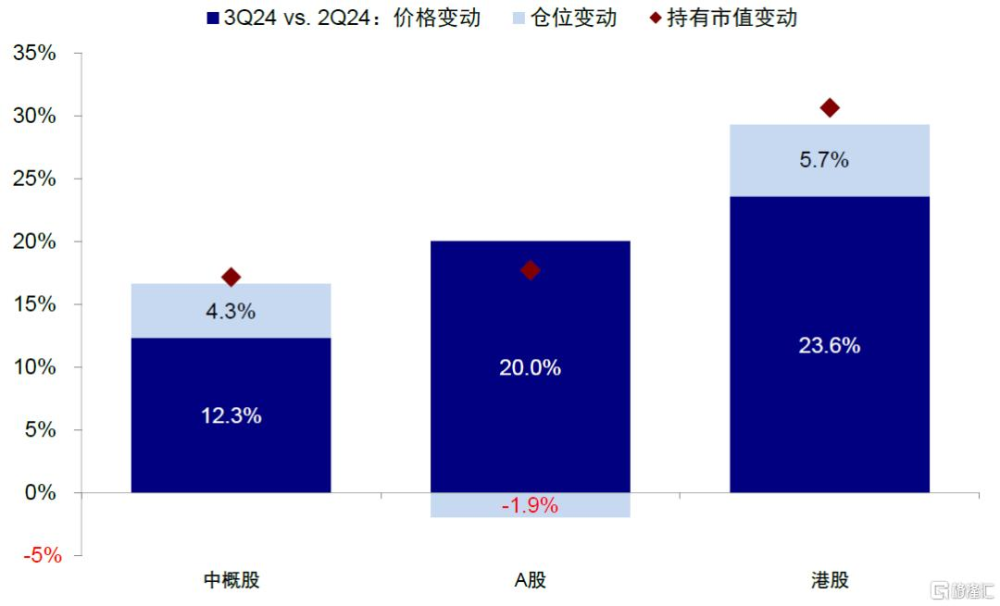

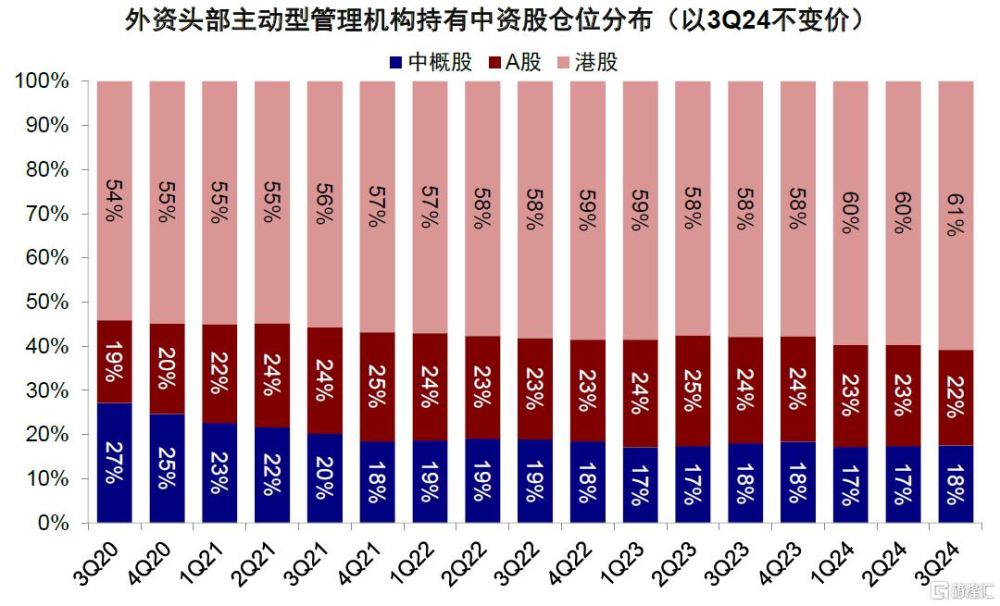

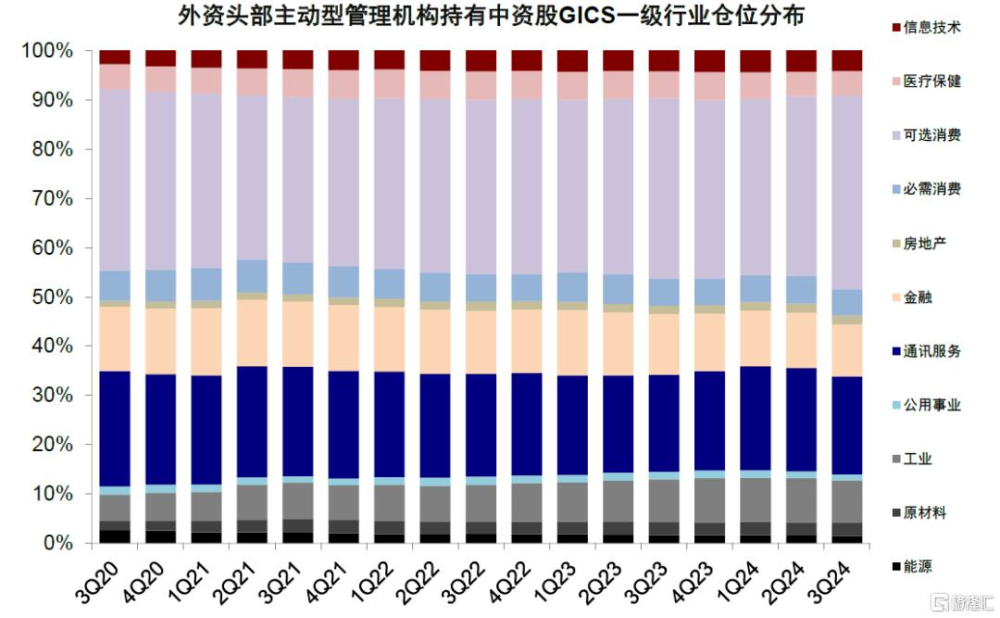

► 跨市場:增持港股中概,但A股下降。上述機構三季度持有港股、A股與中概股市值分別環比增加30.6%、17.7%與17.2%。剔除價格因素後(3Q24不變價×持股數變動),我們估算上述頭部機構港股與中概股持倉環比增加5.7%與4.3%,但A股持倉環比卻下降1.9%。同樣以三季度不變價計算,在上述機構的中資股持倉中,三季度港股佔比從二季度的59.7%小幅升至60.8%,中概股佔比基本維持不變,A股佔比則從22.9%下滑至21.7%。

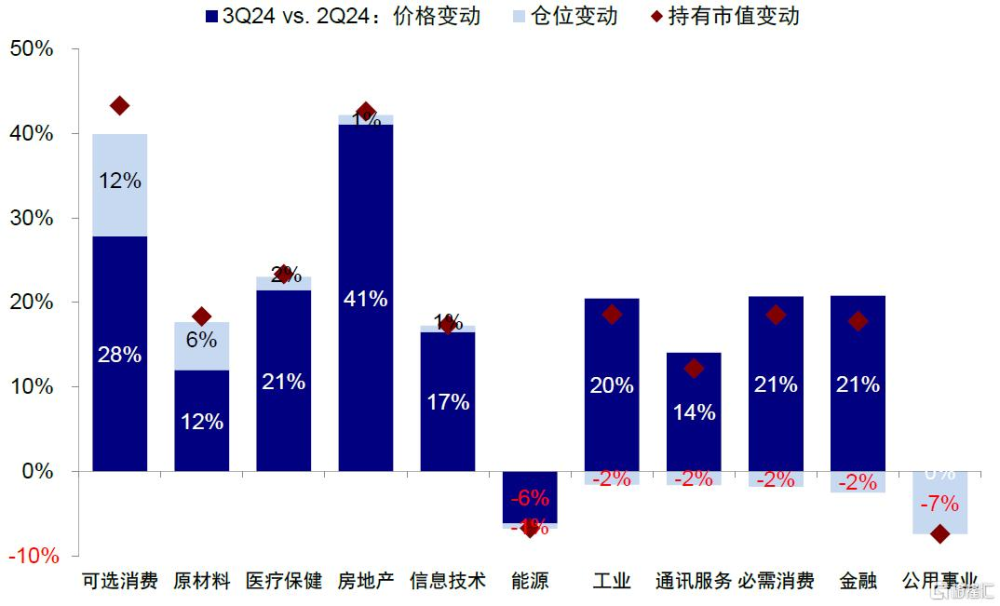

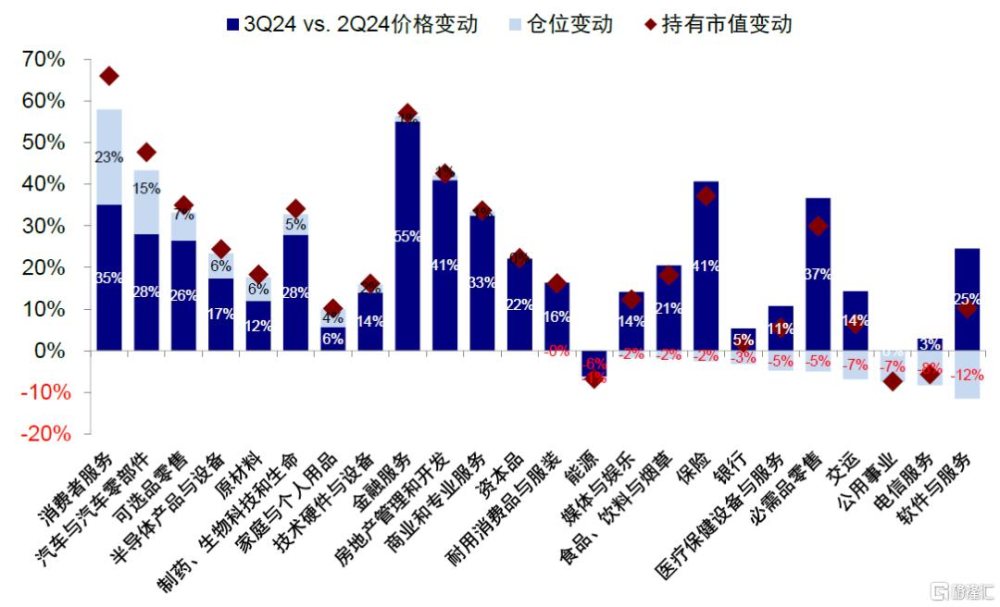

► 行業偏好:減持軟件服務、電信服務與公用事業等;增持消費者服務、必需品零售以及汽車與零部件等。剔除價格因素,我們估算頭部資管機構三季度增持消費者服務(+23%)、汽車與零部件(+15%)、可選品零售(+7%)以及半導體產品與設備(+6%)等;相反,減持軟件與服務(-12%)、電信服務(-9%)、公用事業(-7%)與交運(-7%)等板塊。從配置水平看,外資持有媒體與娛樂(19.8%)、可選品零售(15.6%)、消費者服務(14.6%)和資本品(6.4%)佔比最高;相比而言,電信服務(0.1%)、商業和專業服務(0.2%)以及家庭及個人用品(0.4%)佔比最低。

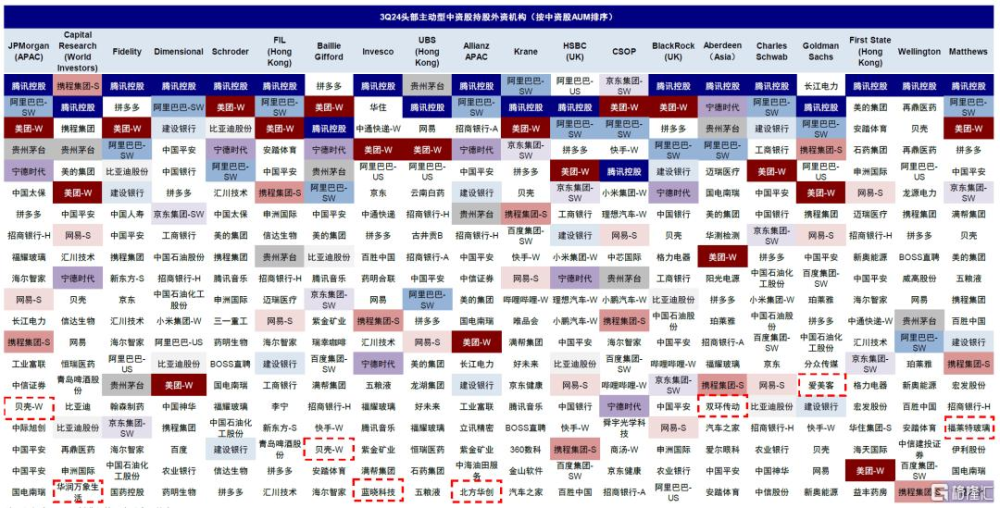

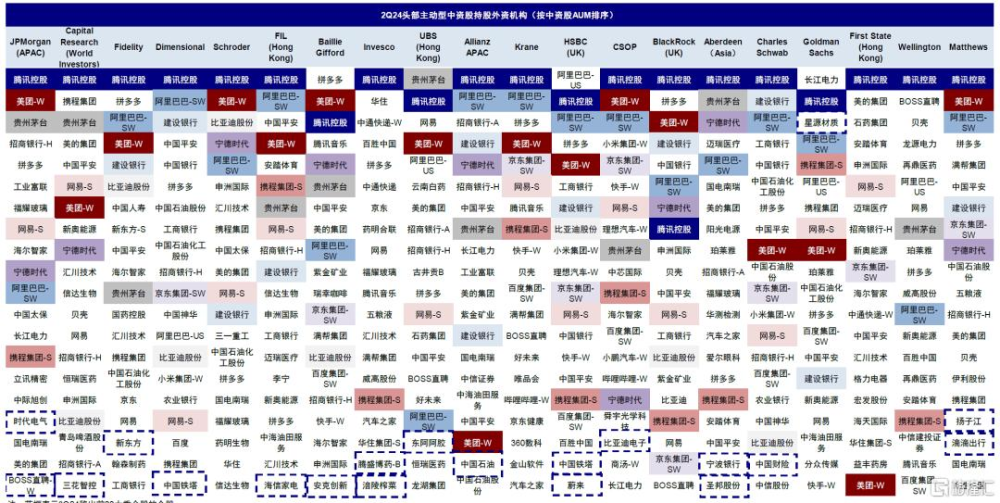

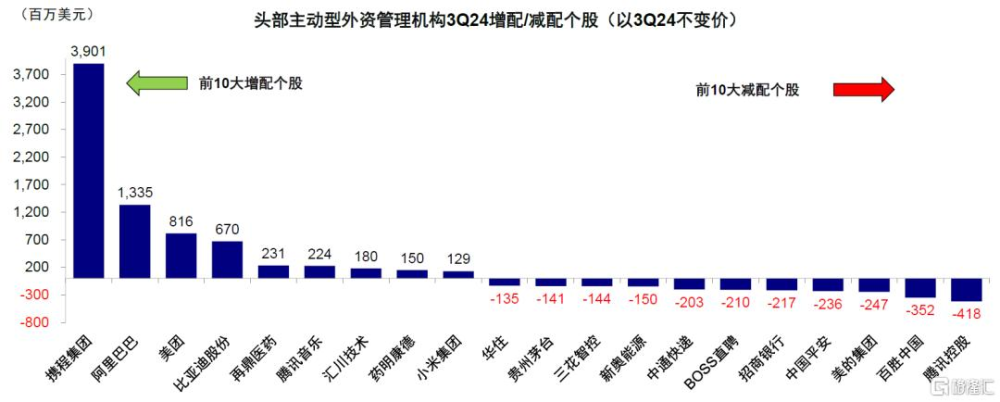

► 重倉個股:前20大重倉股有8只新上榜;攜程、阿裏巴巴與美團增持靠前,但騰訊、百勝中國與美的減持最多。三季度上述龍頭資管機構前20大重倉中資股中,有7支標的新進入,分別爲貝殼-W、華潤萬象生活、藍曉科技、北方華創、雙環傳動、愛美客與福萊特玻璃。相反,有19支一季度曾在20大重倉股行列標的本次並未進入,分別爲時代電氣、BOSS直聘、三花智控、新東方、中國鐵塔、海信家電、安克創新、騰勝博藥-B、涪陵榨菜、東阿阿膠、中國石油、蔚來、比亞迪電子、寧波銀行、聖邦股份、中國財險、揚子江、星源材質與滴滴出行。這一變化也體現出三季度外資主要機構中資股持倉出現頭部集中化現象。個股上,以3Q24不變價角度測算,外資三季度對攜程集團、阿裏巴巴、美團與比亞迪股份等增持最多;對騰訊控股、百勝中國、美的集團與中國平安減持較多。

圖表9:三季度外資頭部主動機構對A股整體持倉規模環比減少1.9%,但對港股與中概分別增加5.7%與4.3%

資料來源:FactSet,中金公司研究部

圖表10:配置比例上,三季度港股和A股分別佔外資持有整體中資股的61%和22%

資料來源:FactSet,中金公司研究部

圖表11:三季度外資主要增持可選消費、原材料與醫療保健等,但減倉公用事業與金融等

資料來源:FactSet,中金公司研究部

圖表12:細分行業上,加倉消費者服務、汽車與零部件與可選品零售等,但減持軟件與服務、電信與公用事業

資料來源:FactSet,中金公司研究部

圖表13:三季度外資在可選消費板塊的配置最多且增幅最大,通信服務佔比第二但有所下滑

資料來源:FactSet,中金公司研究部

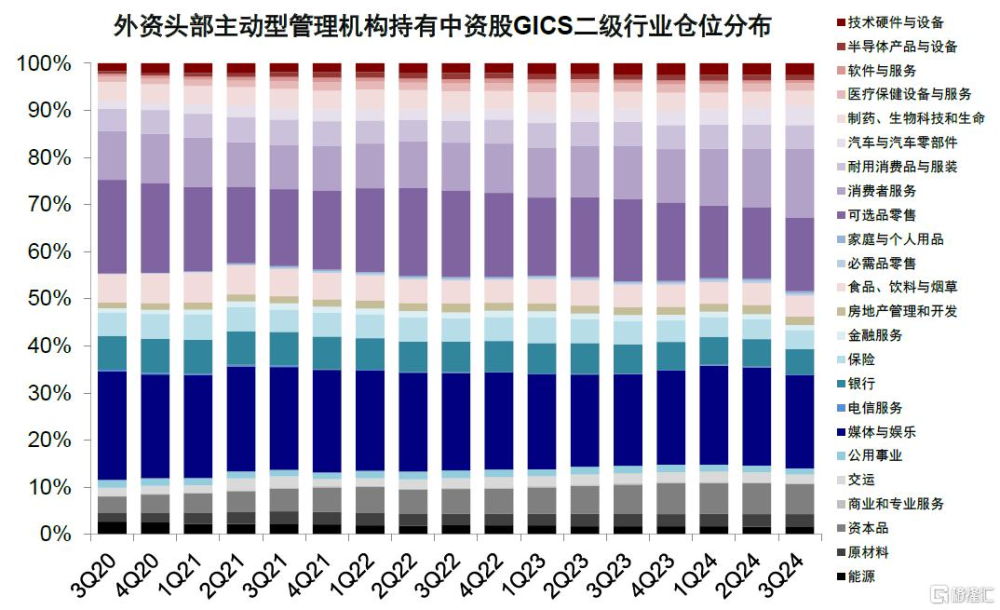

圖表14:進一步細分來看,媒體與娛樂、電商零售、消費者服務和食品飲料配置比例最高

資料來源:FactSet,中金公司研究部

圖表15:3Q24頭部主動型外資管理機構中資股重倉股情況

資料來源:FactSet,中金公司研究部

圖表16:2Q24頭部主動型外資管理機構中資股重倉股情況

資料來源:FactSet,中金公司研究部

圖表17:剔除股價因素變動後頭部主動型外資管理機構3Q24增配/減配個股

資料來源:FactSet,中金公司研究部

前景展望:整體仍未擺脫震蕩格局;短期擾動增加,謹慎爲主,結構是主线

在經歷了9月底尤其是國慶假期期間的大漲後,情緒與政策預期降溫共同導致A股與港股在國慶假期後的回調以及長達近一個月的橫盤震蕩。不過近期受外部壓力與地緣擾動等因素影響,市場下行基本抹去了“924”以來的漲幅。EPFR數據也顯示海外資金近期流出進一步擴大,無論主被動資金流入規模均大幅增加,賣空成交佔比也再度回到9月初水平。短期看,部分地緣局勢緊張、美國出台相關投資禁令都壓抑了市場情緒,國內近期會議上對外部壓力的反應也使部分投資者對下一步政策預期降溫。

不過究其原因,我們認爲當前市場可能存在三個“預期差”:1)市場對國內政策的預期:九月底政策姿態的轉變的確促成十月初的大漲,但後續能否還有更大規模的政策發力提供支持更是關鍵。我們在《》中測算,7-8萬億元新增財政支出有助於解決收縮問題,但高槓杆、利率和匯率的“現實約束”意味着,增量刺激會有,但過高的期待並不現實;2)對於潛在貿易摩擦的應對經驗的簡單借鑑:我們擔心在一定意義上,特朗普的政策思路與宏觀環境,例如政治資源掌握程度、最後一個任期以及核心班底主張等,均與上一輪有所不同。與此同時,當前我國對於貿易依賴度更高、匯率對衝手段有限以及新一輪貿易政策的不同都有可能會對我國經濟與市場帶來潛在影響;3)特朗普上任後對拜登政府的“結盟策略”的潛在調整也同樣對於市場預期帶來擾動。往前看,12月中央經濟工作會議,明年1月20日特朗普正式就任後的政策日程,2-3月國會發表施政綱領演講與新總統預算案都是可能影響資產走向的關鍵節點。如果關稅幅度如市場一致預期爲30-40%的話,由於市場預期充分且經濟影響可控,市場可能更多類似2019年4月後,但如果頂格關稅到60%,其影響依然不可忽視(《關稅政策的可能路徑與影響》)。

這一背景下,我們認爲市場仍沒有完全擺脫震蕩格局,“反彈是間歇,結構是主线”。短期以謹慎爲主,19000點附近是關鍵支撐位,但更大的波動可能帶來更多刺激的支持,也會提供再介入時機。在這一格局假設下,“在低迷的左側逐漸布局,在亢奮的右側適度獲利”轉向結構,似乎是一個有效的策略。行業上,我們建議重點關注三類:一是行業自身供給和政策周期出清的板塊,如果還有邊際需求改善效果會更好,互聯網等部分消費服務、家電、紡服、電子。二是政策支持方向,如以舊換新下的家電、汽車,自主科技領域計算機、半導體等產業趨勢;三是穩定回報,如國企高分紅。

注:本文摘自中金公司2024年11月25日已經發布的《本輪反彈中的全球頭部基金》;劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867、張巍瀚 分析員 SAC 執證編號:S0080524010002 SFC CE Ref:BSV497

標題:本輪反彈中的全球頭部基金有誰?

地址:https://www.iknowplus.com/post/170450.html