美聯儲加息路徑的迷霧如何破除?

核心觀點

美國就業买賣方市場逐漸轉換有望帶動薪資增速放緩,核心通脹下行趨勢明確。同時,前50銀行普遍面臨存款流失問題以及證券未實現損失侵蝕資本風險,美國銀行業仍處於承壓狀態。回顧歷史會發現,美聯儲停止加息往往是經濟與通脹兩個目標平衡的結果,而當前通脹與經濟這兩個觸發停止加息的條件均具備,預計6月停止加息概率較高,若後續美國經濟未出現較全面反彈則此後重啓加息概率較低。

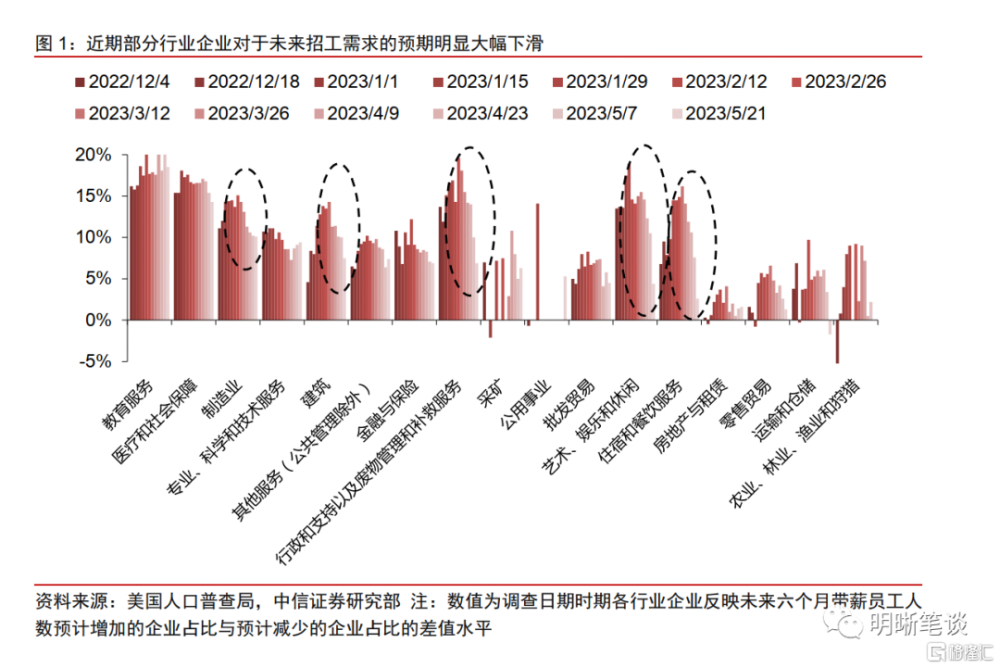

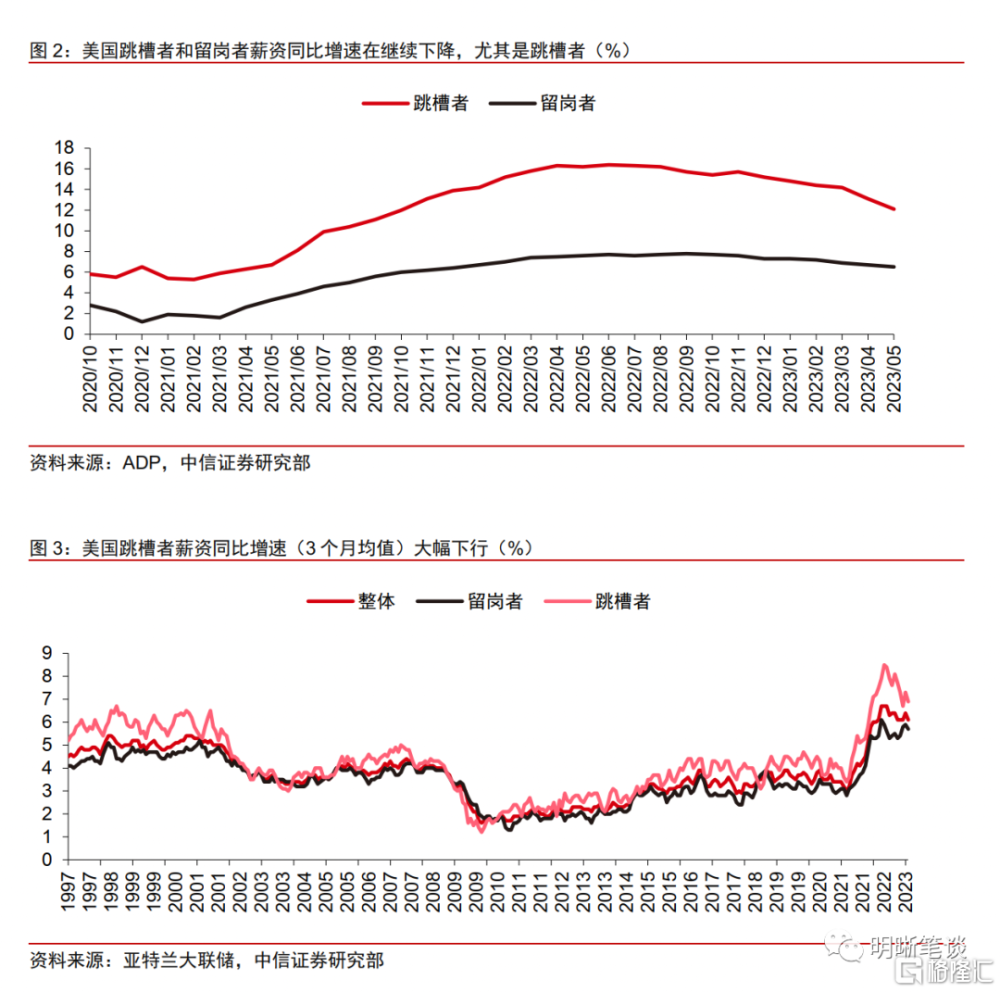

在偏緊供求格局緩解背景下,薪資增長對美國通脹的推動作用預計將逐步減弱。5月美國勞動力市場增長仍然強勁,但美國人口普查局以及亞特蘭大聯儲公布的數據顯示,近期美國較多行業對未來招工需求的預期大幅下滑,並且跳槽者薪資增速與留崗者薪資增速差距在縮窄,未來美國就業买賣方市場轉換有望帶動薪資增速放緩,核心通脹下行趨勢明確,非核心通脹項未來上行風險較爲有限。中性情景下,今年年底美國通脹或回落至3.6%左右,核心通脹或下降至4.2%左右。

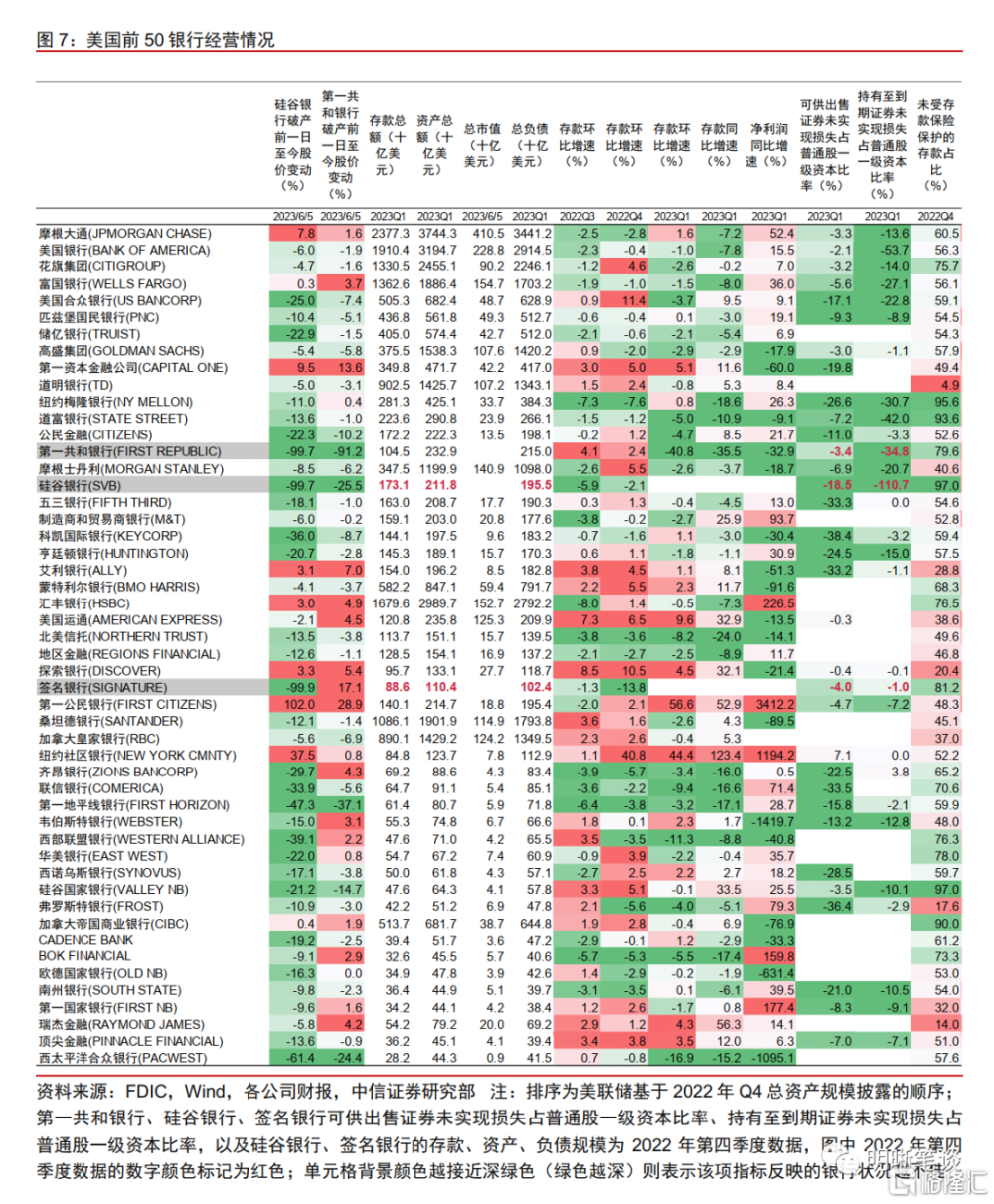

雖然當前美國前50的銀行利潤端壓力還可承受,但普遍面臨存款流失問題,並且證券損失具有一定普遍性,較多前50的銀行處於承壓狀態。從美國前50銀行來看:(1)大部分前50銀行股價目前仍未恢復至硅谷銀行事件發生之前的水平;(2)近一半前50銀行存款規模在2023年Q1出現同比負增長,個別銀行出現跌幅超過15%的情況,例如紐約梅隆銀行、北美信托等;(3)當前利潤惡化速度偏慢,但也存在極端銀行利潤同比跌幅超過50%的情況,例如第一資本金融、艾利銀行、桑坦德銀行等;(4)部分排名前10的銀行也存在可供出售證券未實現損益佔普通股一級資本比率超過-15%的情形,例如美國合衆銀行、第一資本金融;(5)前15的銀行中,部分銀行存在未受保險保護存款佔比超過80%的情況。

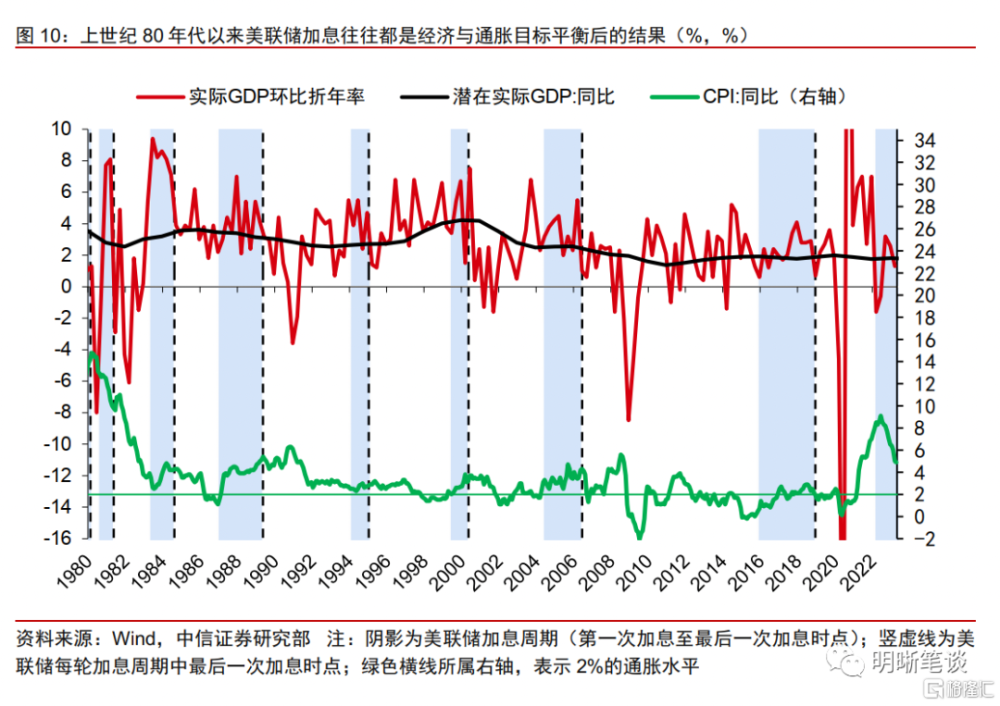

回顧上世紀80年代至今會發現美聯儲停止加息往往是經濟與通脹兩個目標平衡後的結果。美國通脹局部見頂、預計美國通脹壓力會在未來逐步緩解、通脹已得到控制是美聯儲停止加息的條件之一,但美聯儲並非等待通脹累計回落幅度超50%或通脹回落至2%才停止加息。即使是在上世紀80年代,沃爾克主席开啓新一輪加息後,在通脹回落了約高點水平的1/3時美聯儲便停止了加息。而美聯儲停止加息的另一條件爲美國經濟增速放緩至潛在增速以下,停止加息時點往往爲美國實際GDP環比折年率向下突破(或接近)潛在GDP增速時點附近。

當前通脹與經濟兩個觸發美聯儲停止加息的條件均具備。當前美國通脹回落幅度已接近50%,並且我們認爲美國通脹壓力將逐步得到緩解的趨勢是明確的,因而我們認爲加息停止的條件之一——通脹得到控制目前已經具備。同時今年1季度美國GDP實際增速錄得1.3%,是此輪加息周期中美國符合停止加息的通脹條件後實際GDP增速第一次低於潛在增速,並且美聯儲預測今年GDP增速爲0.4%,意味着若未來經濟方面未出現較全面的反彈,經濟放緩至潛在增速以下的趨勢會使美聯儲具備經濟方面觸發停止加息的因素。

我們認爲美聯儲6月不再加息概率較高,若美國經濟沒有出現較強勁、較全面的反彈,則此後重啓加息的概率較低。雖然部分美聯儲官員近期表態仍然偏鷹,但近期一些美聯儲重要成員發言認爲6月可以暫停加息,7月及以後是否進一步加息需評估經濟數據表現。基於美聯儲官員表態以及美國貨幣政策歷史回顧,我們認爲6月不再加息的概率較高,若後續經濟沒有出現較強勁、較全面的反彈、美聯儲對於通脹以及通脹預期沒有失去控制,則美聯儲7月或更遠未來的議息會議上較難重啓加息。

風險因素:美國通脹風險超預期;美國金融體系的脆弱性或流動性風險超預期;地緣政治風險超預期。

正文

美國就業买賣方市場逐漸轉換有望帶動薪資增速放緩,核心通脹下行趨勢明確。同時,前50銀行普遍面臨存款流失問題以及證券未實現損失侵蝕資本風險,美國銀行業仍處於承壓狀態。回顧歷史會發現,美聯儲停止加息往往是經濟與通脹兩個目標平衡的結果,而當前通脹與經濟這兩個觸發停止加息的條件均具備,預計6月停止加息概率較高,若後續美國經濟未出現較全面反彈則此後重啓加息概率較低。

美國通脹壓力可控而美國銀行業仍在承壓

在偏緊供求格局緩解的背景下,薪資增長對美國通脹的推動作用預計將減弱。5月新增非農就業人數繼續高於預期,美國勞動力市場增長仍然強勁。然而據美國人口普查局企業調查數據顯示,近期美國制造業、建築業、住宿和餐飲服務業等此前增長較爲強勁的行業對未來招工需求的預期大幅下滑,反映出美國就業市場正在向买方市場轉變,因而5月薪資增速基本未偏離預期。同時ADP統計數據顯示,跳槽者薪資同比增速大幅下降,亞特蘭大聯儲公布的數據也顯示美國跳槽者薪資增速與留崗者薪資增速差距在縮窄,反映出美國勞動力市場供不應求的緊張局勢正在緩解。因此,在供求格局轉松的背景下,雖然勞動力市場增長仍然強勁,但薪資增長給美國通脹帶來的壓力預計將逐步緩解。

未來美國核心通脹下行趨勢較爲明確。食品項與能源項預計將持續推動美國整體通脹回落,非核心通脹項價格未來上行風險較爲有限。對於核心商品方面,盡管供給衝擊對核心商品項通脹的推動作用已有所減弱,但美國消費仍具韌性,短期核心商品項通脹環比增速中樞或仍高於0%,中長期或圍繞0%上下波動。核心服務項方面,預計經濟放緩對薪資上漲的抑制作用將進一步顯現。此外,根據領先指標實際租金價格判斷,4月住房項通脹同比增速已出現見頂跡象,其或在今年第二季度末开始下降,有望帶動核心服務項通脹同比增速在二、三季度开始下行。中性情景下,我們預計今年年底美國通脹或回落至3.6%左右,核心通脹或下降至4.2%左右。

同時,高利率背景下,雖然當前美國前50的銀行利潤端壓力還可承受,但較多前50的銀行處於承壓狀態,銀行業普遍面臨存款流失問題,並且證券損失具有一定普遍性。從美國前50銀行(截止2022年Q4,美國排名前50的銀行吸收了全美銀行75%存款規模,總資產規模爲全美銀行的75%,投放貸款爲全美銀行投放規模的68%)來看:(1)股價表現方面,大部分前50銀行股價目前仍未恢復至硅谷銀行事件發生前的水平,一半以上銀行股價跌幅(從硅谷銀行從後至今)仍高於10%,但第一共和銀行倒閉對於前50銀行股價的負面影響較爲有限,影響集中在與第一共和銀行具有一定相似性的幾個區域性銀行;(2)存款流失方面,近一半前50銀行存款規模在2023年Q1出現同比負增長,15家銀行同比增速跌幅超過5%,個別銀行出現跌幅超過15%的情況,例如紐約梅隆銀行、北美信托等;(3)淨利潤方面,當前利潤惡化速度偏慢,23家銀行同比增速在10%以上,三分之二銀行同比增速爲正,但也存在極端銀行利潤同比跌幅超過50%的情況,例如第一資本金融、艾利銀行、桑坦德銀行等;(4)證券投資未實現損益方面,部分排名前10的銀行存在可供出售證券未實現損益佔普通股一級資本比率超過-15%的情形,例如美國合衆銀行、第一資本金融(接近-20%),並且不少前15的銀行持有至到期證券未實現損益佔普通股一級資本比率超過-15%;(5)未受保險保護存款佔比方面,排名前15的銀行中,部分銀行存在未受保險保護存款佔比超過80%的情況,例如紐約梅隆銀行、道富銀行。而從全美銀行數據來看,美國銀行業資產端與負債端均面臨較大壓力,對於全美銀行業壓力分析的具體內容詳見我們此前外發報告《債市啓明系列20230523—美國銀行業壓力究竟有多廣泛?》。

以史爲鑑:美聯儲停止加息的兩個條件

回顧2000年以來兩輪加息周期,美聯儲暫停或者徹底停止加息均是出於對經濟與通脹的權衡。2006年美國在通脹壓力見頂(CPI同比4%左右)、通脹回落跡象還未明顯時由於經濟增速放緩便停止加息,而2015年-2018年多次暫停加息主要是由於美國通脹在多個時期下降至2%以下,2018年12月後停止加息是由於通脹回歸2%目標附近。雖然前兩輪加息時期美國通脹壓力遠小於此輪,但回顧美聯儲決策與過往經濟背景,仍可以爲此輪加息路徑提供一些指引。本章節最後部分從更爲宏觀的視角,回顧了上世紀八十年代至今美國貨幣政策的歷史,也發現了美聯儲停止加息的關鍵爲經濟與通脹。

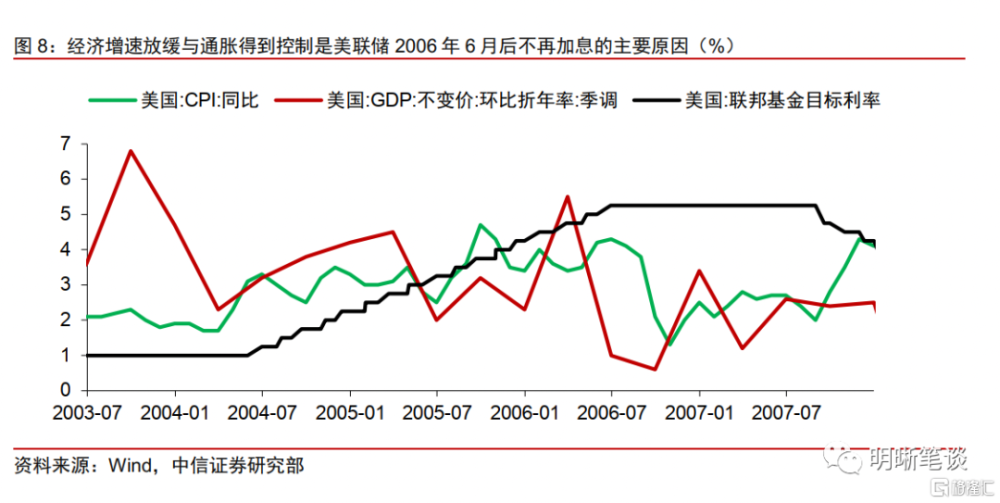

美國經濟增速放緩與通脹得到控制,是美聯儲2006年6月後不再加息的主要原因。美聯儲公开市場委員會2006年8月會議記要顯示,美聯儲認爲未來經濟增速可能低於預期,未來兩年能源和進口價格上漲影響將減弱,核心CPI增速將有所回落。因此,美聯儲選擇暫停加息以觀察此前加息對經濟活動和價格的全面影響,防範過度緊縮的風險。雖然美聯儲在此次會議上還強調了暫停加息並不代表緊縮周期的結束,但由於美國通脹回落,疊加美國實際GDP增速快速下降,美聯儲後續並未重啓加息。

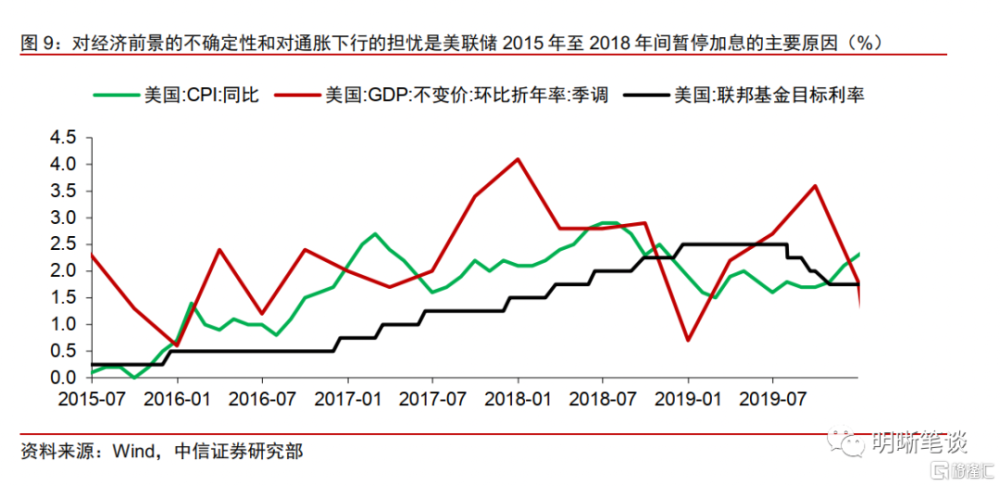

對經濟前景的不確定性和對通脹下行的擔憂,是美聯儲2015年至2018年間暫停加息的主要原因,而通脹達到2%目標附近是2018年12月後停止加息的主要原因。2015年12月加息25基點後美聯儲暫停了加息步伐,主要原因爲美國經濟增長緩慢,2015年第四季度實際GDP環比折年率僅爲0.6%,疊加美聯儲對世界其他地區經濟復蘇缺乏信心(英國脫歐等事件),擔心加息步伐過快可能導致美國經濟復蘇進程被打斷。同時,當時國際油價大幅回落,推動美國通脹水平低於2%。2017年相對短暫的暫停加息也主要由於當時美國通脹低於2%的美聯儲目標水平。而2018年12月後,美聯儲認爲未來幾年美國經濟將持續穩定增長,就業市場將保持強勁,通脹也將維持在2%的目標水平,因而美聯儲暫停了(實際上終止了那輪加息)加息。

回顧更久遠的歷史(上世紀80年代至今)會發現,美聯儲停止加息往往是經濟與通脹兩個目標平衡後的結果。回顧歷史可以發現,美國通脹局部見頂、預計美國通脹壓力會在未來逐步緩解、通脹已得到控制是美聯儲停止加息的條件之一,但美聯儲對於通脹壓力的權衡並非是等待通脹累計回落幅度超50%或通脹需回落至2%才會停止加息,即使是在上世紀80年代,沃爾克主席开啓新一輪加息後,在通脹回落了約高點水平的1/3時美聯儲便停止了加息。美聯儲停止加息的另一條件爲美國經濟放緩至潛在增速以下。回顧歷史可以發現,在加息周期中(下圖陰影)美聯儲停止加息時點往往爲加息周期中美國實際GDP環比折年率向下突破(或接近)潛在GDP增速時點附近。

而當前通脹與經濟兩個觸發美聯儲停止加息的條件均具備。當前美國通脹累計回落幅度已超過1/3,接近50%,並且當前我們認爲美國通脹壓力將逐步得到緩解的趨勢是明確的,薪資增速較爲可控,因而我們認爲加息停止的條件之一——通脹得到控制目前已經具備。而今年1季度美國實際增速錄得1.3%,是此輪加息周期中美國符合停止加息的通脹條件後實際GDP增速第一次低於潛在增速1.78%,並且美聯儲預測今年實際GDP年度增速爲0.4%,意味着若未來經濟方面沒有出現較全面反彈,經濟放緩至潛在增速以下的趨勢實際上會使美聯儲具備經濟方面觸發停止加息的條件。

雖然部分美聯儲官員表態仍然偏鷹,但近期美聯儲重要成員發言認爲6月可以暫停加息,7月及以後是否進一步加息需評估經濟數據表現,我們認爲6月停止加息概率較高,若後續美國經濟沒有出現較強勁、較全面的反彈,則此後美聯儲重啓加息概率較低。美聯儲鷹派官員克利夫蘭聯儲行長梅斯特(Mester)5月31日表示“沒有‘令人信服’的理由停止再次加息”。美聯儲理事鮑曼表示,如果通脹保持高位,美聯儲可能需要進一步加息。然而美聯儲主席鮑威爾(Powell)5月19日對6月是否加息的表態偏鴿派,認爲美聯儲應考慮信貸緊縮程度的不確定性,並表示“目前尚不清楚美國是否需要進一步加息”。同時,被拜登提名爲下一任美聯儲副主席的傑斐遜5月31日表示“在即將召开的會議上不加息,將使委員會能夠在決定進一步收緊政策的程度之前看到更多數據;很難預測美國的前景,部分原因是銀行收緊信貸的程度及其對美國經濟的影響尚不清楚。”但傑斐遜也強調6月可能的暫停加息不代表本輪緊縮已經結束,不排除美聯儲之後進一步加息的可能。此外,費城聯儲行長哈克(Harker)5月31日也聲明“傾向於支持在6月的央行下次會議上‘跳過’加息,盡管即將公布的就業市場數據可能會改變他的想法;通貨膨脹動態和信貸緊縮步伐的不確定性使他對繼續加息持謹慎態度”。基於美聯儲官員表態以及美國貨幣政策歷史回顧,我們認爲,6月不再加息的概率較高,若後續經濟沒有出現較強勁、較全面的反彈、美聯儲對於通脹以及通脹預期沒有失去控制,則美聯儲7月或更遠未來的議息會議上較難重啓加息。

風險因素

美國通脹風險超預期;美國金融體系的脆弱性或流動性風險超預期;地緣政治風險超預期。

注:本文節選自中信證券研究部已於2023年6月6日發布的《債市啓明系列20230606—美聯儲加息路徑的迷霧如何破除?》;證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:美聯儲加息路徑的迷霧如何破除?

地址:https://www.iknowplus.com/post/1676.html