數據分化下,哪些政策可以期待?

投資要點

·核心觀點:近期經濟數據呈現兩個特點,一是部分指標出現環比負增長,二是同類指標走向出現分化,較爲典型的是企業利潤、PMI和出口數據。這兩個特點指向宏觀經濟動能偏弱和復蘇分化。在此背景下,我們認爲總量政策在“質的有效提升和量的合理增長”基調下仍將具有定力。可期待政策可能在五個方面:一是二季度末可能降息;二是下半年發行政策性金融工具;三是房地產政策以供給側“保交樓”爲主,需求端仍是因城施策;四是促消費政策,包括地方消費券、新能源汽車和智能家電下鄉等;五是穩定民營企業預期和信心、優化營商環境的系列政策。

· 經濟數據前瞻:(1)工業生產:兩個PMI走向相反,但從歷史經驗來看官方PMI更可靠,指向工業生產環比繼續走弱。從高頻數據來看,公路貨運指數低於去年同期,汽車、鋼鐵等行業生產也在邊際走弱。預計5月工業增加值同比增速爲4%左右。

(2)消費:人員流動在4月達到頂峰後,5月明顯回落;汽車銷售得益於廠商高讓利、地方促消費政策和去年的低基數,同比增長16.7%。預計5月社零同比增速爲13%左右。

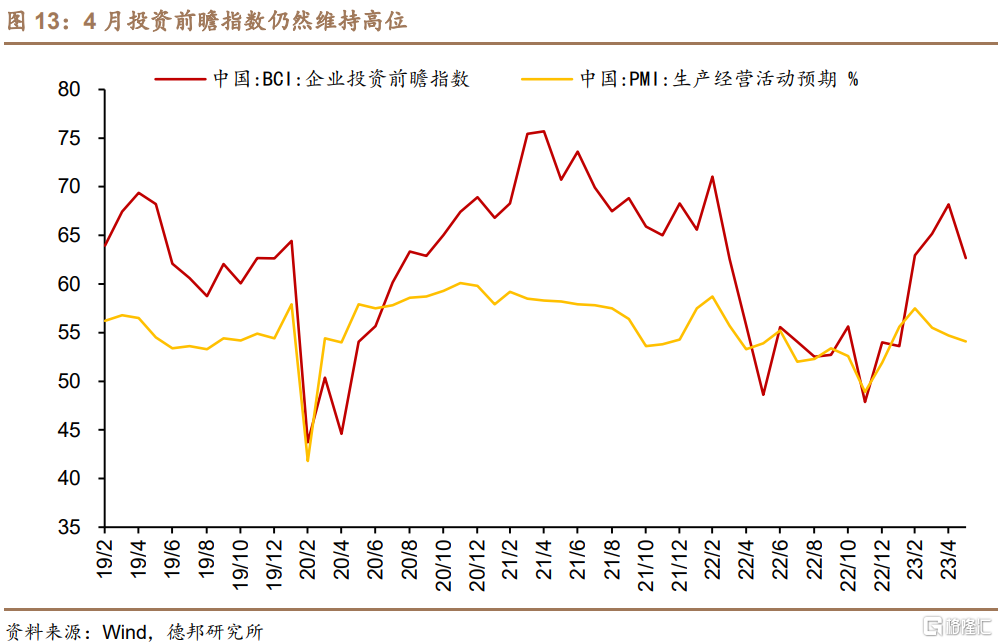

(3)投資:①基建投資:基建資金到位情況有所放緩,預計5月累計增速9.3%。5月專項債發行規模爲2754.6億元,較去年同期少發3565億元;前4個月四項基建相關科目支出累計增長3.4%,而一般公共預算支出增長6.8%。②房地產投資:數據調整可能繼續影響房地產銷售和投資。用前4個月房地產投資和商品房銷售的累計值推算同比,分別爲-9.3%和-5.4%,而統計局公布同比爲-6.2%和-0.4%,增速差異主要由於統計局調低了去年基數,擠出數據泡沫。地產投資預計仍然是後端強於前端,竣工強於拿地和新开工,可能會導致房地產建安投資繼續下降。預計5月房地產投資累計同比增速從上月的-6.2%小幅擴大至-6.5%左右。③制造業投資:BCI企業投資前瞻指數環比大幅下降5.5個點,投資意愿從高位开始明顯回落。預計制造業投資當月同比增長6%左右,累計增速6.3%。

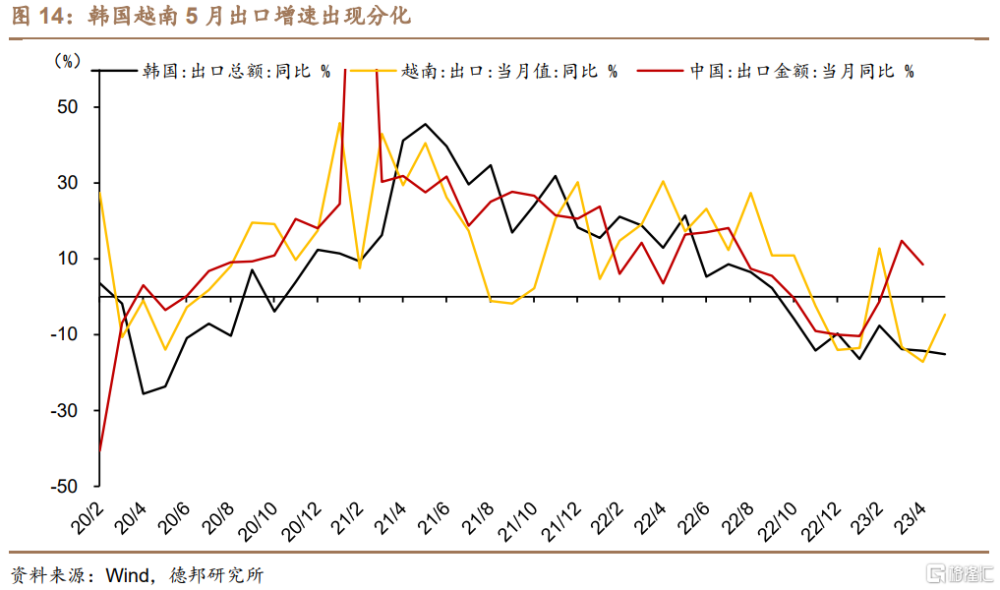

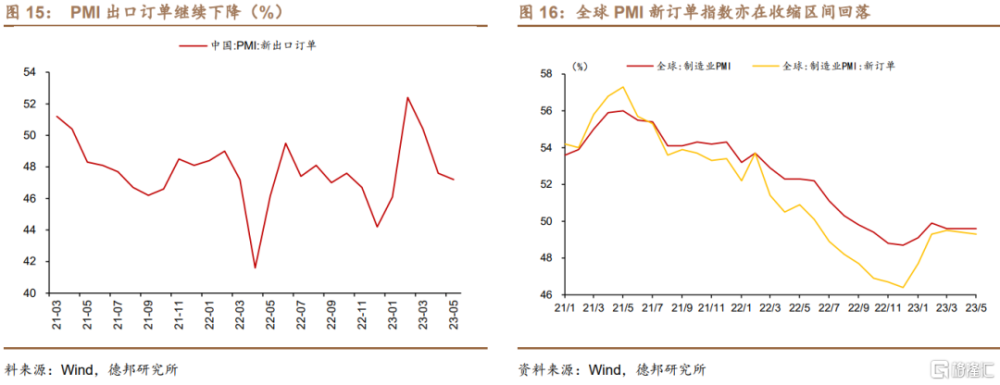

(4)外貿:從可參考國家來看,韓國5月出口同比下降15.2%,降幅繼續擴大,但越南同比下降4.7%,降幅較上月收窄12.5個點。全球制造業PMI自從3月以來已經連續3個月維持在49.6%,但新訂單指數卻在此期間逐月降低0.1個點,5月爲49.3%。我國出口新訂單指數也繼續下降0.4個點,降至47.2%。綜合來看,出口可能在3-4月正增長後,5月重回負增長,預計增速爲-2%左右。

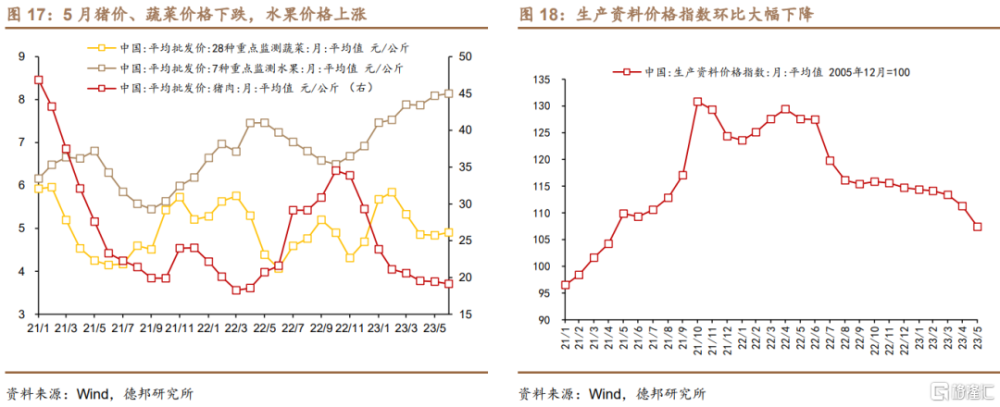

(5)物價:5月食品價格出現分化,服務價格趨於下降。5月豬肉平均批發價爲19.5元/公斤,較4月環比下降0.45%;重點監測的28種蔬菜價格環比下跌0.32%,而水果價格環比上漲2.83%,食品價格出現分化。PMI服務業銷售價格較能反映CPI服務項的變化,5月該指標爲47.8%,預計服務價格環比亦在下降。此外,商務部監測的生產資料價格指數環比下降3.5%,降幅在過去12個月中僅次於22年7月。預計5月CPI同比增長0.5%,PPI同比爲-4.5%。

金融數據前瞻:(1)基於2022年5月份在月末貨幣信貸形勢座談會的帶動下人民幣貸款新增1.89萬億,今年5月份新增貸款或延續4月份以來的投放節奏,新增規模或同比少增,預計金融機構口徑貸款新增1.45萬億左右,較2022年同期同比少增0.44萬億,對應貸款余額增速或維持在11.83%;(2)預計5月社會融資規模新增2.10-2.35萬億左右,對應社融存量同比增速小幅回升至10.5%。

· 風險提示:疫情擾動風險;房地產下行程度和長度超預期;外需快速回落,出口下降速度超預期。

正 文

近期經濟數據呈現兩個特點,一是部分指標出現環比負增長。如4月工業增加值季調後環比-0.47%,固定資產投資環比-0.64%。在沒有外部衝擊的年份,環比負增長相對罕見。

二是同類指標出現分化,較爲典型的是企業利潤、PMI和出口數據。利潤數據方面,前四個月統計局口徑的規上工業企業利潤下降20.6%,但財政部口徑的國有企業利潤累計15.1%,二者反映出的企業盈利情況差異較大。PMI方面,5月官方制造業PMI指數處於48.8%的收縮區間,較上月下降0.4個點,而財新制造業PMI則較上月提高1.4個點,達到50.9%的擴張區間,二者反映出經濟冷熱截然相反。出口數據方面,前4個月海關口徑出口同比(人民幣計價)增長16.8%,但同爲人民幣計價的出口交貨值在同期卻下降3.8%,反映出的外貿形勢也截然不同。

上述兩個特點指向宏觀經濟動能偏弱和復蘇分化。同類經濟指標走向相反,一方面由於指標的統計口徑差異較大,比如囊括的樣本企業、統計上報方式、限定條件不同等;但另一方面也是經濟復蘇分化的結果,如服務業和工業、國企和民企、對歐美出口和對新興市場出口均出現分化。

在此背景下,哪些宏觀政策可以期待?

刺激總量的托底政策可能不會如期而至。一方面,盡管環比動能較弱,但得益於去年低基數和今年一季度超預期增長,全年預計能夠完成5%的經濟增長目標,經濟不會面臨“失速”風險。另一方面,去年底中央經濟工作會議對今年經濟目標的定調是“質的有效提升和量的合理增長”,“量的合理增長”可能不需要政策刺激即可完成;同時,政策刺激也可能帶來各種問題,不利於“質的有效提升”。因而總量政策會更有定力。面對當前就業、消費、民間投資等問題,宏觀政策會增強針對性,具體而言,可能涉及以下五個方面:

一是二季度末貨幣政策或“降息”以激勵貸款投放。經過一季度新增貸款創紀錄的高增長之後,二季度前2個月貸款投放節奏放緩,參考2022年二季度至三季度的貸款增長,每當貸款投放趨於低迷時,主管部門即召开貨幣信貸形勢分析座談會,引導金融機構保持貸款“合理增長”,以加大對實體經濟的支持力度,綜合我們對5月份經濟和金融數據的前瞻,經濟總需求疲弱、內需增長乏力的基本面環境下,貸款投放或需要在6月份季月發力,而從政策層面看,一季度貸款投放是年初貨幣信貸形勢分析座談會引導的結果,目前如果從市場化手段引導貸款投放加力,最好的激勵機制即是選擇適當時候“降息”,提升金融支持實體經濟增長的可持續性。

二是政策性金融工具。今年前4個月土地出讓收入同比下降21.7%,如果下半年降幅小幅收窄,全年下降15%-20%,地方政府土地出讓收入可能較2022年進一步減少1-1.3萬億,地方財政資金缺口也將進一步擴大。扣除成本性支出後,土地出讓收入安排的支出大多用於基建,因此下半年發行政策性金融工具是彌補地方基建資金缺口的重要途徑。

三是房地產政策,預計仍然以供給側“保交樓”爲主,已出台的金融支持地產16條政策繼續推進落地,需求端可能仍以差異化的因城施策爲主。

四是促消費政策,部分地方政府可能會繼續推出消費券;新能源汽車和智能家電下鄉等政策也有空間,6月2日國常會提出“要延續和優化新能源汽車車輛購置稅減免政策”。

五是穩定民營企業預期和信心、優化營商環境的系列政策。中央經濟工作會議講“切實落實‘兩個毫不動搖’”列爲年度重點工作的第三項,428政治局會議繼續強調“持續提振經營主體信心,幫助企業恢復元氣”;6月2日國常會更是明確提出要“從企業實際需求出發,在放寬市場准入、促進公平競爭、保護知識產權、建設統一大市場等方面,分批次加快推出針對性強、含金量高的政策措施”,可能以解決企業账款拖欠作爲突破口。

1. 工業生產:環比動能繼續減弱

兩個PMI走向相反,但從歷史經驗來看官方PMI更可靠,工業生產環比繼續走弱。官方制造業PMI指數處於48.8%的收縮區間,較上月下降0.4個點,而財新制造業PMI則較上月提高1.4個點,達到50.9%的擴張區間,二者反映出經濟冷熱截然相反。二者差異可能主要來自樣本範圍不同,官方PMI樣本量遠大於財新PMI,並且包含更多大型企業。從歷史經驗來看,官方PMI更可靠,2011年至今,官方PMI與工業增加值環比增速的相關系數爲49.6%,而財新PMI僅爲27.3%。因此,以官方PMI來看,5月工業生產環比繼續走弱,PMI生產指數爲49.6%,這也是自2月以來首次降至50%以下。

公路貨運指數低於去年同期,反映生產仍弱。5月南方八省電廠日耗煤量均值爲177.3萬噸,較去年同期高14.1%,主因去年5月疫情影響導致基數較低。但從G7的公路貨運指數來看,今年5月均值爲92.5,較去年同期低3.1%,比2021年同期則低21.2%。盡管去年基數較低,貨運指數仍不樂觀,印證了PMI反映出的生產偏弱問題。

從重點行業來看,汽車、鋼鐵等行業生產均邊際轉弱。汽車半鋼胎开工率5月均值爲68.2%,環比降低4.4個點;5月前20天日均粗鋼產量爲290.8萬噸,低於4月293.9萬噸,也低於去年同期的311.3萬噸。

工業生產環比繼續走弱,我們預計5月工業增加值同比爲4%左右。

2. 消費:低基數仍將推高同比

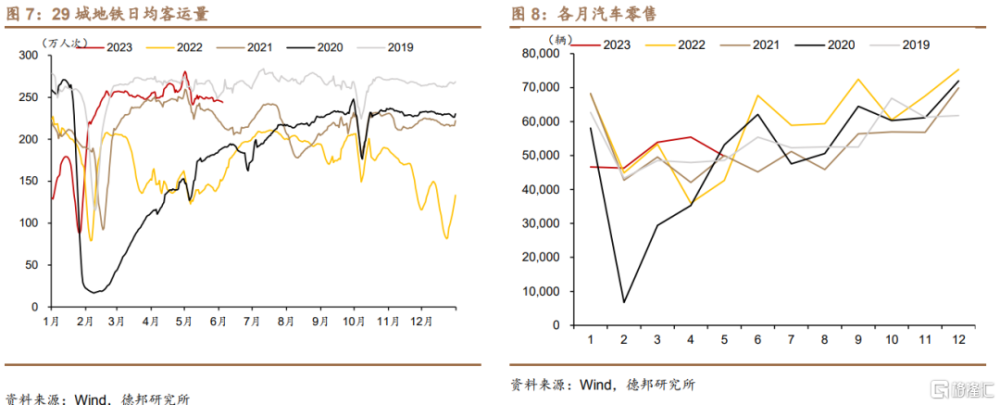

人口流動環比下降。5月,29城地鐵日均客運量爲248.2萬,較3月、4月分別減少5.6、12.8萬,人口流動在4月達到頂峰後回落。

廠商讓利、促消費政策和去年低基數推高汽車零售同比增速。根據乘聯會的周度零售數據,5月乘用車日均銷量約爲5.0萬輛,環比上月有所下降,但處於近幾年的中位區間,較去年同期仍高16.7%,主要得益於廠商高讓利、地方促消費政策和去年的低基數。

去年5月社零基數仍受疫情影響較大,同比爲-6.7%,我們預計今年5月可能爲13%左右。

3. 投資:增速可能繼續下降

3.1.基建:資金支出明顯減速

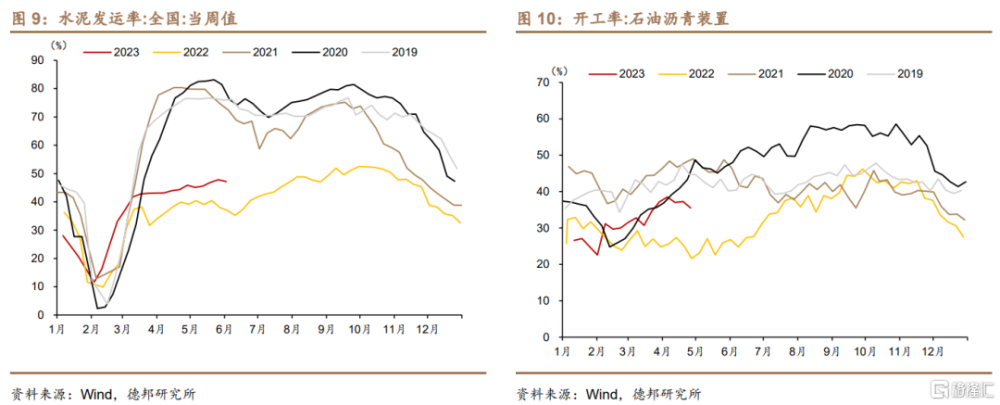

基建資金到位情況有所放緩。5月專項債發行規模爲2754.6億元,較去年同期少發3565億元。按進度來看,去年5-6月累計發行專項債超2萬億,基本完成全年發行目標,而今年專項債並沒有前置。並且,基建相關財政支出增速也偏慢,前4個月四項基建相關支出科目(環境保護、城鄉社區、交通運輸、農林水)累計增長3.4%,而一般公共預算支出增長6.8%。因而從資金支出進度來看,基建可能會有明顯減速。

以开工數據來看,基建實物工作量盡管高於去年,但仍大幅低於前幾年。5月水泥發運率46.4%,比去年同期高7個點左右,但遠低於2018-2021年同期的77%左右;石油瀝青裝置开工率31.6%,比去年同期亦高7個點左右,而2018-2021年同期均值爲48%左右。基建實物工作量仍處於歷史低位。

預計廣義基建當月增速8%左右,累計增速9.3%。

3.2.房地產:數據調整帶來的影響

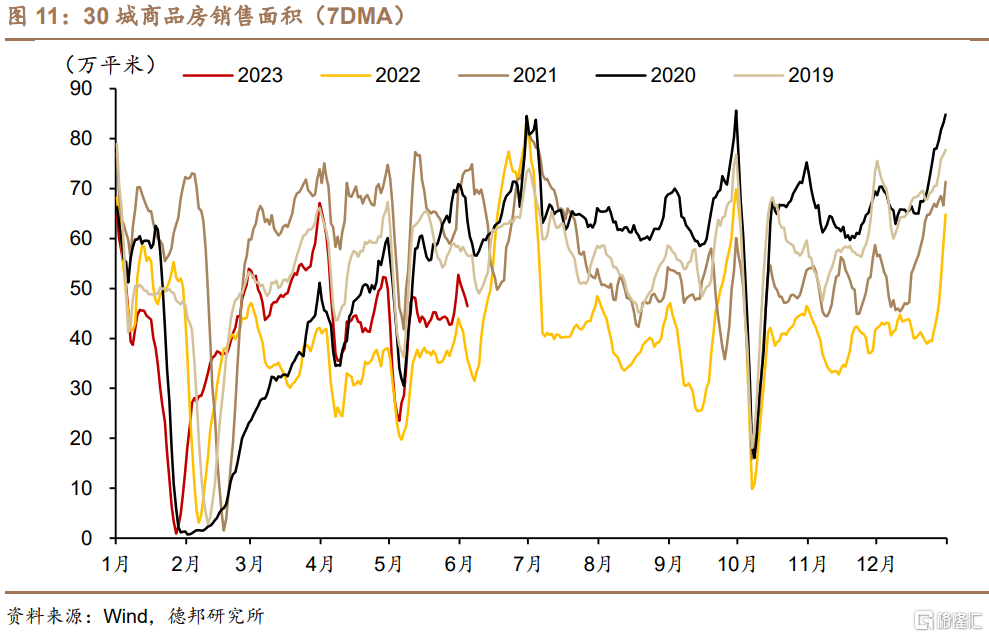

數據調整可能繼續影響房地產銷售和投資。用前4個月房地產投資和商品房銷售的累計值推算同比,分別爲-9.3%和-5.4%,而統計局公布同比爲-6.2%和-0.4%,增速差異主要由於統計局調低了去年基數,擠出數據泡沫。年內各月增速可能都會受到數據調整影響。

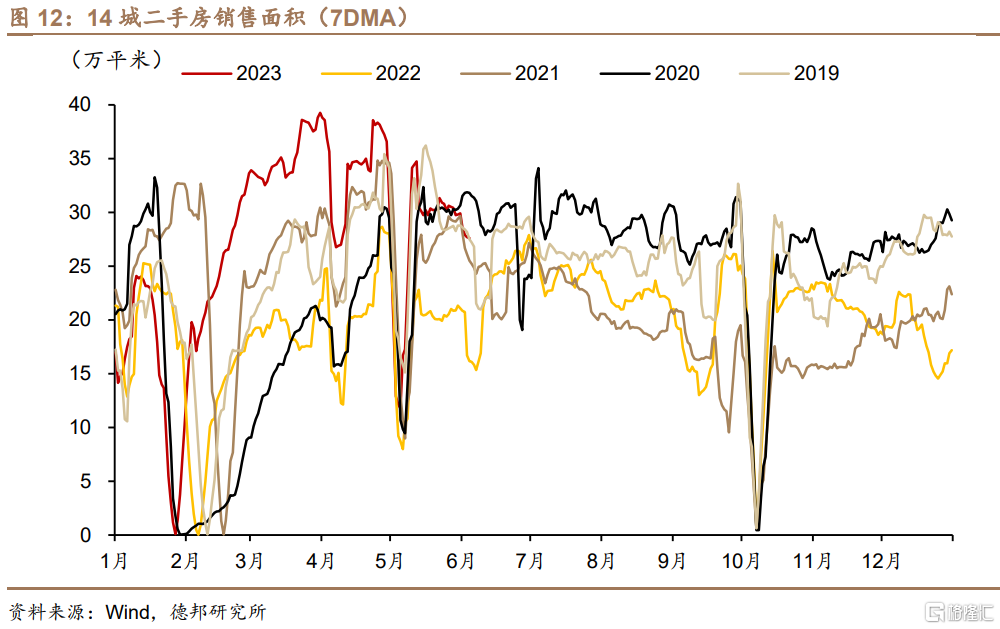

從高頻數據來看,5月商品房銷售仍然偏弱。30個大中城市新房日均銷售面積約爲42.7萬平,與4月基本持平,較2019-2021年同期低13-19萬平左右。14個城市的二手房成交面積爲28.2萬平,較上月減少2.9萬平左右。

地產投資預計仍然是後端強於前端,竣工強於拿地和新开工,這可能會導致房地產建安投資繼續下降。預計5月房地產投資累計同比增速從上月的-6.2%小幅擴大至-6.5%左右。

3.3.制造業:企業投資意愿大幅回落

制造業企業投資意愿回落至2月水平。5月PMI在50%榮枯线以下繼續下降,其中,生產經營活動預期指數降至54.1%,這是1月份以來的最低水平。同時,BCI企業投資前瞻指數環比大幅下降5.5個點,投資意愿從高位开始明顯回落。

預計制造業投資當月同比增長6%左右,累計增速6.3%。

4. 外貿:出口可能重回負增長

5月外貿相關指標出現分化。從可參考國家來看,韓國5月出口同比下降15.2%,降幅繼續擴大,但越南同比下降4.7%,降幅較上月收窄12.5個點。全球制造業PMI自從3月以來已經連續3個月維持在49.6%,但新訂單指數卻在此期間逐月降低0.1個點,5月爲49.3%。我國出口新訂單指數也繼續下降0.4個點,降至47.2%。考慮到去年5月基數較高,出口可能在3-4月正增長後,5月同比重回負增長,預計增速爲-2%左右。

5. 通脹:物價指數仍處低位

5月食品價格出現分化,服務價格趨於下降。5月豬肉平均批發價爲19.5元/公斤,較4月環比下降0.45%;重點監測的28種蔬菜價格環比下跌0.32%,而水果價格環比上漲2.83%,食品價格出現分化。PMI服務業銷售價格較能反映CPI服務項的變化,5月該指標爲47.8%,預計服務價格環比亦在下降。此外,商務部監測的生產資料價格指數環比下降3.5%,降幅在過去12個月中僅次於22年7月。因此,我們預計5月CPI同比增長0.5%,PPI同比爲-4.5%。

6. 金融:高基數下貸款或同比少增

2022年5月高基數加大今年5月貸款同比少增的風險。我們在對4月份新增貸款數據展望中提及:2023年貸款投放節奏可類比2009年,同樣是一季度新增貸款大幅增長、同樣佔全年貸款新增額度接近50%。4月份作爲二季度貸款投放的“淡季”小月,新增貸款在去年低基數效應下勉強同比多增,但5月份或也很難環比4月份在貸款投放上出現大幅改善,並且由於2022年5月23日央行和銀保監會召开主要金融機構貨幣信貸形勢分析會,要求“大型國有商業銀行要主動發力、多作貢獻,股份制銀行要充分挖掘潛力,大型城商行要發揮區位優勢,共同加大對重點領域和薄弱環節的信貸支持”,基於貨幣信貸形勢座談會的要求,2022年5月新增貸款1.89萬億,同比多增3900億元。2022年政策引導奠定的新增貸款高基數,增加了今年5月份貸款同比少增的風險:

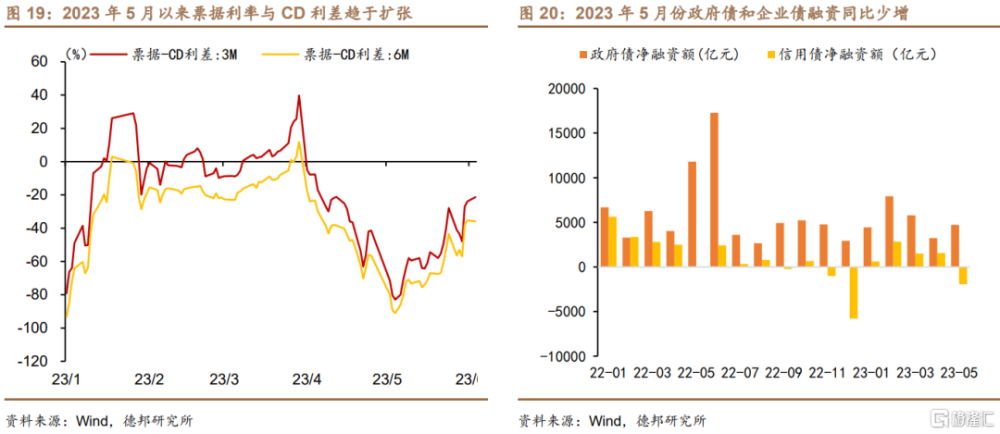

(1)從指徵貸款投放景氣度的票據利率走勢來看,5月份,3個月期和6個月期國股銀票轉貼現利率月度均值繼續回落,3個月期國股銀票轉貼現利率從4月份平均值2.0950%回落至5月份平均值1.6295%,6個月期國股銀票轉貼現利率則從4月份的平均值2.0425%回落至5月份平均值1.6076%,國股銀票轉貼現利率中樞持續下滑一方面指向5月份以來資金面趨於寬松,票據類資產也受益於資金利率下行,另一方面則指向商業銀行貸款投放或依舊延續4月份以來的節奏,票據繼續是佔據信貸額度的一類資產,而以銀票轉貼現利率作爲銀行資產端、以同業存單收益率作爲銀行負債端,那么5月份票據融資利率和同業存單收益率之差反而在5月份走向擴張,從利差的月度平均值來看,3個月期和6個月期票據與同業存單利差平均值分別從4月份的-31.52bp和-44.51bp擴張至5月份的-58.65bp和-69.58bp,由於5月份同業存單利率在資金面寬松的帶動下大幅下降超20個bp,導致票據和存單利差的變動更多反映資金面供需的影響。基於2022年5月份在月末貨幣信貸形勢座談會的帶動下人民幣貸款新增1.89萬億,今年5月份新增貸款或延續4月份以來的投放節奏,新增規模或同比少增,和2009年的貸款投放節奏相匹配,預計2023年5月份金融機構口徑貸款新增1.45萬億左右,較2022年同期同比少增0.44萬億,對應貸款余額增速或維持在11.83%;

(2)預計2023年5月份社會融資規模新增2.10-2.35萬億左右,對應社融存量同比增速小幅回升至10.5%,從Wind統計數據看,2023年5月份新增政府債券淨融資約爲4711億元,較2022年同期同比少增大約7085億元,Wind全口徑信用債淨融資規模增長-1946億元,較2022年同期少增1956億元。

7. 風險提示

(1)疫情擾動風險;

(2)房地產下行程度和長度超預期;

(3)外需快速回落,出口下降速度超預期。

注:本文選自德邦證券於2023年6月6日發布的《【德邦宏觀蘆哲&王洋&佔爍】數據分化下,哪些政策可以期待?——5月經濟金融數據前瞻》,證券分析師:蘆哲(S0120521070001,首席宏觀經濟學家);王洋(S0120121110003,聯系人);佔爍(S0120122070060,聯系人)

標題:數據分化下,哪些政策可以期待?

地址:https://www.iknowplus.com/post/1666.html