走出需求不足和低通脹——基於美日歐三段歷史的回顧與啓示

需求不足和低通脹會帶來巨大的產出損失和失業增加,危害巨大。本文通過回顧美國大蕭條(1929-1933年)、日本(1998-2012年)和歐元區(2014-2016年)低通脹的三段歷史經驗,總結需求不足和低通脹的原因以及走出低通脹的政策啓示。

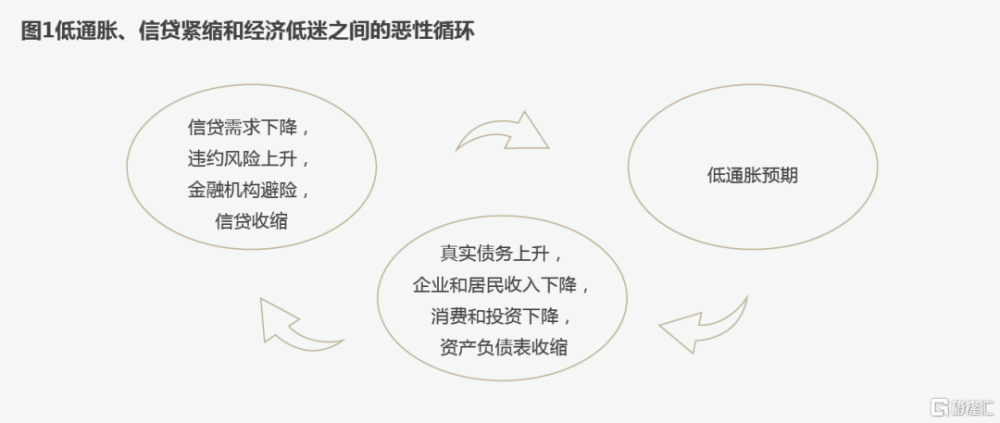

三個樣本國家在陷入“壞的低通脹”和走出“壞的低通脹”的過程中,都表現出了高度的共性——與低通脹相伴的,還有信貸增速下降、投資和消費下降、經濟增速下降、失業率上升、股票和房地產價格下降等一系列連鎖表現。嚴重的需求不足和低通脹難以憑借市場自發力量治愈,信貸緊縮、資產價格下跌、收入和盈利預期惡化會相互強化,加劇需求不足和低通脹。

收入分配惡化難以解釋需求不足和低通脹,經不起國際和國內經驗的檢驗。最初的負面外部衝擊、市場失靈和逆周期政策失靈對於完整解釋需求不足缺一不可。從三段歷史經驗來看,貨幣政策的重大調整成爲走出需求不足和通貨緊縮的關鍵。美國憑借暫停金本位和恢復銀行運行走出了大蕭條、日本和歐元區也都是憑借寬松貨幣政策走出需求不足和低通脹。

走出需求不足和低通脹

——基於美日歐三段歷史的回顧與啓示

低通脹有好有壞。好的低通脹,來自供給方的生產率改善帶來了較低的通脹水平,低通脹的同時還伴隨着高增長和高就業。壞的低通脹來自需求不足,低通脹的同時還伴隨着一系列負面變化。

我們這裏主要關注壞的低通脹,通過回顧美國1929-1933年大蕭條時期、日本1998-2012年以及歐元區2014-2016年三個時段的需求不足和低通脹的歷史和相關學術討論,總結需求不足和低通脹的原因,以及採取什么樣的政策才能成功走出需求不足和低通脹。

壞的低通脹,與信貸增速下降、投資和消費下降、經濟增速下降、失業率上升、股票和房地產價格下降相伴而生,對經濟發展和民生福利造成嚴重傷害。對於低通脹,需要三個層面的因素才能做出完整解釋:一是負面的外部衝擊,二是市場機制失靈,三是逆周期政策失靈。無論低通脹的原因如何、程度如何,從以上三段歷史經驗來看,通過充分的逆周期政策,尤其是寬松貨幣政策,可以幫助經濟走出困境。

大蕭條時期,貨幣政策开錯了藥方,加劇了蕭條。日本通縮時期,貨幣當局一直猶豫,大幅拉長了通縮時間。歐元區更多是一個正面的例子,歐央行“不惜一切代價”的宣誓和隨後一系列強有力的政策應對措施止住了需求不足和通脹進一步下行。

以上三段經歷,都顯示出貨幣政策的重大調整成爲走出需求不足和通貨緊縮的關鍵。經過大蕭條和日本長期通縮的檢驗,近三十年的學術界對解決需求不足和通貨緊縮形成了標准藥方:降低政策利率,或者在零利率環境下實施進一步的量化寬松政策,以此帶動真實利率下降,激發投資和消費活力。

壞的低通脹是個連鎖事件

這裏我們主要回顧三段“壞的低通脹”時期,分別是:美國1929-1933年的大蕭條時期、日本1998-2012年的通貨緊縮時期以及歐元區2014-2016年的低通脹時期。

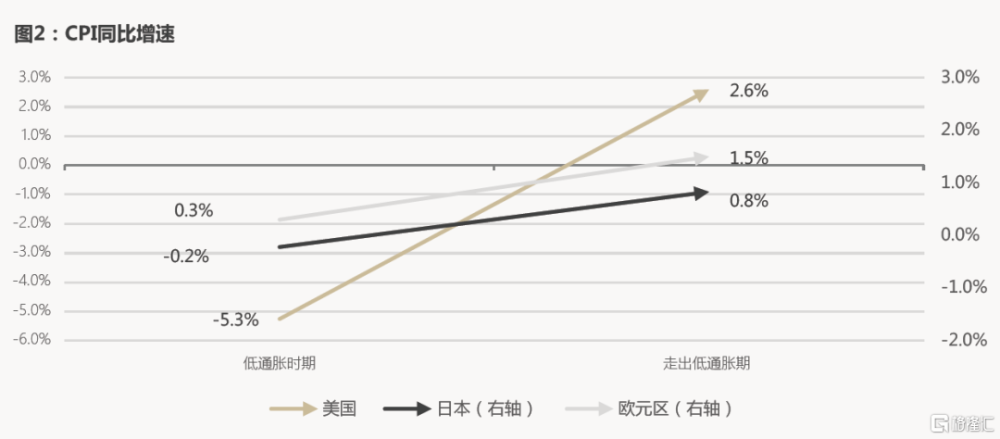

美國1929-1933年的CPI年同比增速平均值低至-5.3%;日本在1998-2012年大部分年份的CPI和核心CPI同比增速爲負,平均分別爲-0.22%和-0.23%;歐元區2014-2016年的調和消費者物價指數(HICP)和核心HICP增速平均分別只有0.3%和0.9%。

壞的低通脹不是一個孤立現象,與低通脹相伴的,還包括信貸增速下降、投資和消費下降、經濟增速下降、失業率上升、股票和房地產價格下降等一系列連鎖表現。三個樣本國家在陷入壞的低通脹和走出壞的低通脹的過程中,都表現出了高度的共性。

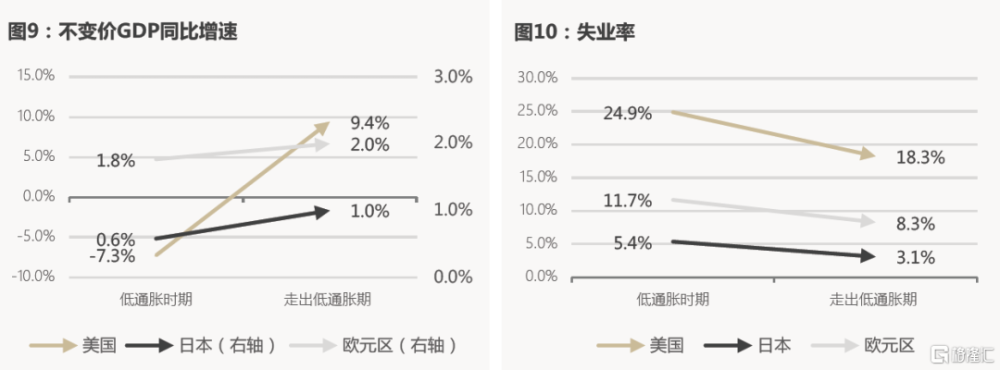

低通脹時期,經濟各方面表現都在顯著惡化。一是經濟增速大幅下滑和失業率上升。1929-1933年美國的實際GDP增速平均低至-7.3%,失業率從1929年的3.2%迅速提高至1933年的24.9%,是大蕭條最直接的表現。1998-2012年,日本的實際GDP增速平均只有0.57%,失業率平均爲4.6%。2014-2016年,歐元區的實際GDP增速和失業率平均分別爲1.8%和10.9%。

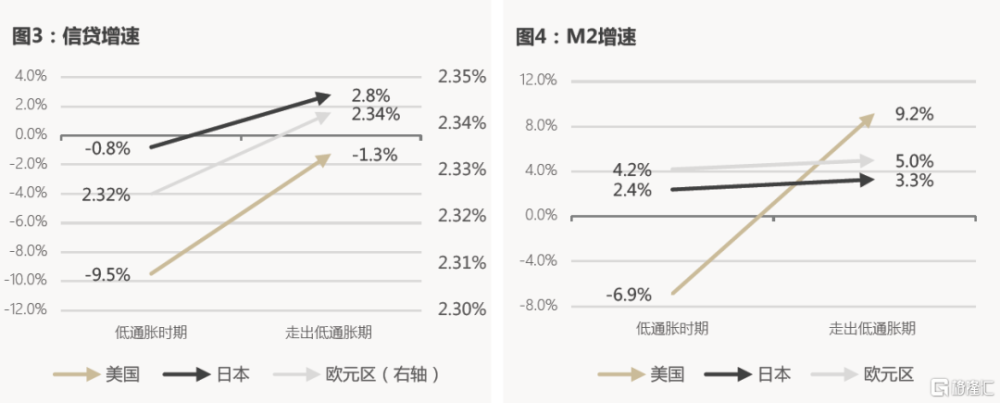

二是信貸大幅收縮。美國1929-1933年非金融私營部門貸款總額和M2平均增速分別低至-9.5%和-6.9%。1998年11月到2005年9月期間,日本連續83個月的銀行信貸投放月同比增速爲負,1998-2012年平均爲-0.8%,同時M2的平均增速也只有2.4%。2014-2016年,歐元區銀行部門信貸投放和M2平均增速分別爲2.3%和4.2%。

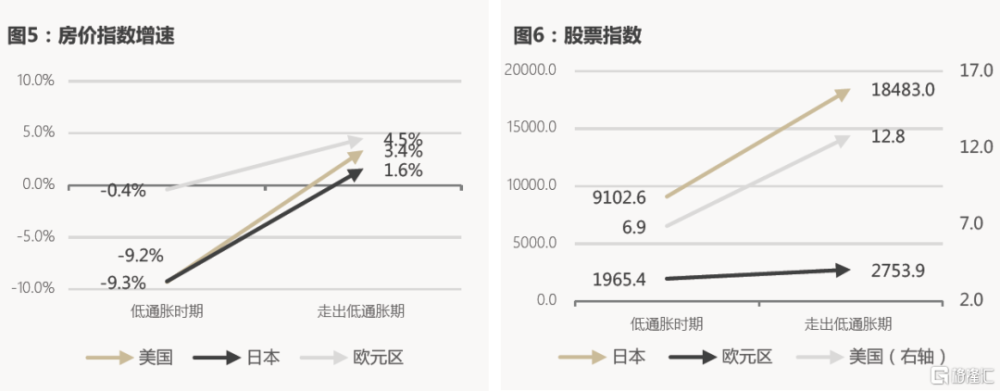

三是資產價格下跌。1933年美國標准普爾500指數的年度平均值較1929年下降了65.3%;1929-1933年美國房價指數增速年均低至-4.4%。1998-2012年,日經225指數均值12506點,年均增速爲-3.1%;在此15年間,東京房價指數的增速有10年爲負值,平均增速爲-2.3%。歐元區股市表現在2014-2016年也在低位運行,房價指數增速年均1.9%。

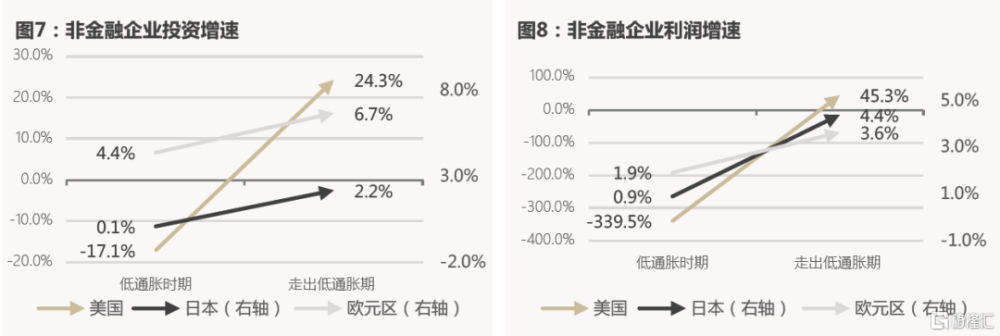

低通脹時期企業投資和盈利大幅下降。美國企業在1929-1933年期間的投資和利潤遭受了斷崖式下跌,非金融企業固定資產投資同比增速平均跌至-17.1%,企業稅前利潤年均增速低至-62.3%。

日本1998-2012年企業投資停滯、利潤下降、經營持續不景氣:期間私人企業設備投資增速年均只有0.1%;全行業利潤率也從1991之前4.5%以上的水平跌至1998-2012年平均的3.1%;反映日本企業經營景氣程度的短觀指數(正值代表環比擴張),1998-2012年平均只有-18.4%,持續處於收縮狀態。

歐元區企業的投資和利潤表現不甚強勁,但較之美國和日本的低通脹時期表現更爲溫和:固定資產行成總額同比增速從國際金融危機前8%左右的水平跌至2014-2016年平均的4.4%;非金融企業營業盈余總額和混合收入增速也從國際金融危機前9%左右的水平跌至2014-2016年平均的5.4%。

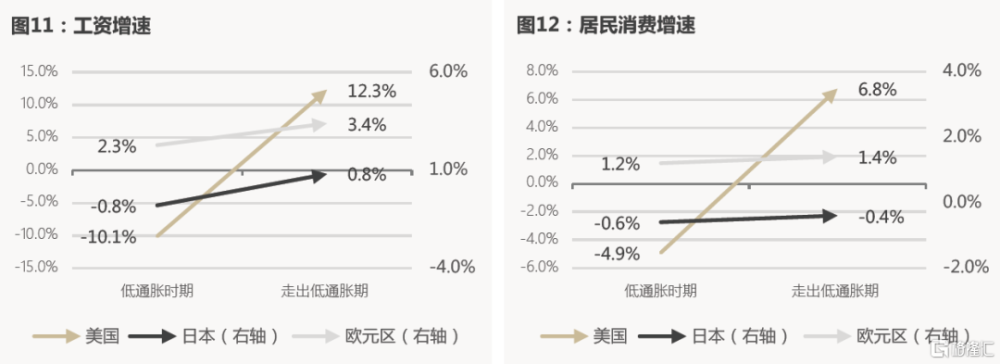

低通脹時期居民收入和消費顯著下降。美國1929-1933年期間工資及薪金同比和不變價個人消費支出平均增速分別低至-10.1%和-4.9%,下降幅度很大。日本1998-2012年居民收入、消費整體持續下降:兩人及以上勞動者家庭的可支配收入實際增速大部分時間爲負,平均爲-0.8%;家庭消費支出的實際增速平均也僅爲-0.6%。家庭收入和消費基本處於長期的收縮狀態。歐元區工資收入指數同比增速從國際金融危機前3.5%以上的水平跌至2014-2016年平均的2.3%;2014-2016年的人均消費平均增速也只有1.2%。

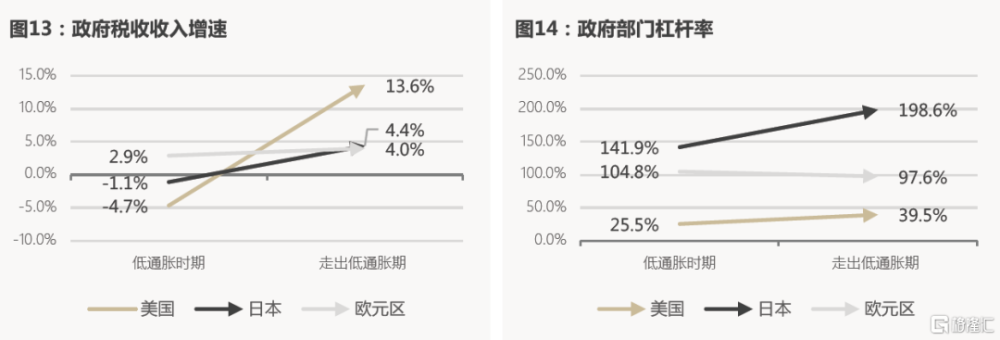

低通脹時期政府部門收入顯著下降。美國1929-1933年政府稅收每年平均下降4.7%,政府槓杆率從1929年的16.2%提高至1933年的39.4%。1998-2012年,日本稅收收入增速15年間有9年收入增速爲負,平均增速爲-1.1%;政府部門槓杆率從1998年的93.2%提高至2012年的189.8%。歐元區政府稅收增速從國際金融危機前7%左右的水平跌至2014-2016年平均的2.9%;2014-2016年的政府部門槓杆率均值爲104.8%,較此前提高約15個百分點。

低通脹和其他諸多宏觀經濟指標惡化都是需求不足環境下的各種關聯表現。更糟糕的是,在缺乏強有力的外部幹預下,低通脹預期、信貸緊縮和經濟下行之間有相互強化的機制,使得經濟形式不斷惡化。這個過程中,企業投資、居民收入和消費、政府收入都會蒙受嚴重損失。

走出低通脹以後,宏觀經濟指標有了全面改善。作爲對比,我們觀察美國1934-1937年、日本2013-2019年和歐元區2017-2019年的經濟表現。

期間,美國的CPI平均增速回升至2.6%;2013-2019年日本平均CPI增速回升到了0.83%,核心CPI增速也回升到了0.74%;歐元區的HICP和核心HICP平均增速則分別回升至1.5%和1.0%。三個經濟體大部分的經濟指標都可見較爲明顯的改善。

數據來源:WIND

注:美國低通脹時期爲1929-1933年,走出低通脹時期定義爲1934-1937年;日本低通脹時期爲1998-2012年,走出低通脹時期定義爲2013-2019年;歐元區低通脹時期爲2014-2016年,走出低通脹時期定義爲2017-2019年。

走出低通脹,伴隨着貨幣和信貸增速顯著回升。美國1934-1937年的M2平均增速升至9.2%,較低通脹期提高了16.1個百分點;非金融私營部門的信貸增速在1936年轉正,1937年達到7.7%,1934-1937年平均爲-1.3%,較低通脹期提高了8.2個百分點。

日本在2013-2019年的M2增速平均爲3.3%,較低通脹期提高了0.9個百分點;銀行部門信貸余額平均增速較低通脹期提高3.6個百分點,達到2.8%。

歐元區2017-2019年的M2平均增速爲5%,高於低通脹期的4.2%,信貸增速也較低通脹期略有提高。

數據來源:WIND;JST宏觀金融歷史數據

走出低通脹,伴隨着資產價格顯著回升。1934-1937年,美國股市走出暴跌後的谷底,標准普爾500指數年度均值平均每年提高15.4%;美國房價指數平均增速同期也達到3.4%,較低通脹期高出7.8個百分點。

日本的日經225指數2013-2019年的平均增速爲14.6%,平均值爲18483點,較1998-2012年的平均值高出了47.8%;東京的房價指數增速在2013-2019年平均爲1.6%,走出了房價整體下跌的趨勢,較1998-2012年的平均水平高出3.9個百分點。

歐洲證券交易所100指數2017-2019年平均爲2754點,較低通脹期提高了23.9%;歐元區房價指數增速平均也升至4.5%,較低通脹期高出2.6個百分點。

數據來源:WIND;JST宏觀金融歷史數據

注:美國股票指數爲標准普爾500指數,日本爲日經225指數,歐元區爲歐洲證券交易所100指數。這裏對比的是低通脹時期的低點和走出低通脹時期的平均值。

走出低通脹,伴隨着企業投資顯著提高。美國1934-1937年非金融企業固定資產投資同比增速和企業稅前利潤同比增速平均升至24.3%和45.3%,分別較大蕭條期提高了41.4和107.7個百分點。

日本2013-2019年私人企業設備投資平均同比增速較通縮期提高了2.1個百分點至2.2%;與此同時,日本企業的盈利能力也有所改善:日本全行業營業利潤率季度均值爲4.4%,較低通脹期均值提高了1.3個百分點。走出低通脹期後,2017-2019年,歐元區固定資產投資增速平均爲6.7%,較低通脹期提高了2.3個百分點,歐元區企業的盈利在走出低通脹後沒有改善。

數據來源:WIND;JST宏觀金融歷史數據;歐央行ECB

注:非金融企業投資增速,美國爲非金融企業固定資產投資同比增速均值,日本爲私人企業設備投資同比增速均值,歐元區爲固定資本形成總額同比增速均值,這裏對比的是兩個時期的均值。非金融企業利潤增速,美國爲企業稅前利潤同比增速均值,日本爲全行業營業利潤率均值,歐元區爲非金融企業營業盈余總額和混合收入增速均值,這裏對比的是低通脹時期的低點和走出低通脹時期的均值。

走出低通脹,伴隨着經濟增速上升,居民收入和就業市場改善。美國1934-1937年期間GDP實際增速平均爲9.4%,較大蕭條期提高了16.7個百分點;失業率也持續下降,1937年較1933年下降了10.6個百分點至14.3%;美國工資及薪金同比增速以及不變價個人消費支出同比增速分別提高至12.3%和6.8%,分別較大蕭條時期高出22.5和11.7個百分點。

日本2013-2019年的平均GDP增速小幅提高至1%,平均失業率較通縮期下降1.5個百分點至3.1%;2015年以後,日本有兩個勞動者以上的居民家庭的收入情況大爲改觀,實際收入增速逐年提高,在2019年達到了4.2%,2013-2019年平均也有0.8%的增速。

歐元區2017-2019年工資收入指數增速平均爲3.4%,較低通脹期提高了1.1個百分點,消費增速也略有回升。

數據來源:WIND;JST宏觀金融歷史數據

注:失業率對比的是低通脹時期的低點和走出低通脹時期的均值。

數據來源:WIND;JST宏觀金融歷史數據

注:工資增速均值,美國爲工資及薪金同比增速,日本爲人均可支配收入增速,歐元區爲工資收入指數同比增速。

走出低通脹,伴隨着政府收入的顯著改善。美國、日本和歐元區在走出低通脹時期的政府稅收年平均增速分別爲13.6%、4.4%和3.5%,分別較低通脹期提高了18.3、5.5和1.1個百分點。

數據來源:WIND;JST宏觀金融歷史數據

如何走出低通脹

(一)大蕭條時期

大蕭條始於股市價格泡沫破滅。1929年美聯儲提高利率遏制股票價格泡沫,此後不久,股票市場开始自由落體式的下滑。標准普爾500指數從1929年8月份的高點31.7持續下降到1932年5月的4.5。

股市下跌以後,農產品和原材料價格也大幅下降。查爾斯.金德伯格認爲農礦產品的價格下降是通貨緊縮傳播的主要渠道,價格下降從股價到農礦產品,再到進口商品價格。1930年6月的批發價格相較1929年底下降了7%。

伴隨着商品價格和資產價格下行,銀行破產接踵而至。1929-1933年,美國破產銀行數量分別達到了659家、1350家、2293家、1453家和4000家。弗裏德曼和施瓦茨認爲,大蕭條的主要傳播機制是對銀行破產的恐慌。銀行破產增加了銀行對存款准備金的需求,增加了公衆對現金的需求,影響了信貸和消費开支。伯南克認爲,銀行破產造成的主要影響是信貸收縮。銀行破產就不能提供貸款,沒有破產的銀行也會提高貸款成本。全社會信貸緊縮造成了嚴重需求不足。

資產泡沫破滅、價格下跌、銀行破產和經濟結構矛盾這些問題並不鮮見,美國研究大蕭條的主流意見認爲,出現大蕭條更主要是因爲錯誤的政策應對。

一場大的病毒傳播开始了,大蕭條期間採取的應對辦法不僅沒有控制傳播,反而是加劇了傳播。凱恩斯認爲大蕭條期間的應對政策是驚人的愚蠢;弗裏德曼強調大蕭條的主要原因是貨幣當局政策失誤;伯南克認同弗裏德曼將大蕭條歸因爲貨幣政策失誤,同時強調在債務通縮的環境下,債務人的淨資產下降和資產價格下降加劇了銀行信貸緊縮,加劇了大蕭條。

伯南克認爲,對大蕭條的研究可以分爲兩個階段。第一個階段,以弗裏德曼和舒瓦茨爲代表,對大蕭條提出了貨幣主義的解釋,即大蕭條來自於1930年末至1933年的貨幣大幅收縮(Great Contraction)。與貨幣主義解釋相競爭的是另一位研究大蕭條的學者特明(1976),強調非貨幣因素發揮的作用,貨幣的下降來自於對產出下降的被動反應,比如1930年消費的自主下降。Gorden和Wilcox(1981)指出,非貨幣因素主要在大蕭條的前期(1930年)發揮作用,貨幣因素則在中後期(1931-1933年)發揮作用。

第二個階段,進入上世紀80年代以後,關於大蕭條的研究轉向了兩次世界大战之間的金本位制。對於金本位制的研究更進一步確定了貨幣因素是大蕭條最重要的誘因。

大蕭條並非某一個國家的孤立事件,而普遍發生在全球範圍內的衆多國家,對此需要做出更一般性的解釋。大量的研究表明,1930年全球範圍的貨幣大幅收縮,並非來自產出下降帶來的被動貨幣反應,而是來自於制度設計缺陷、決策者的短視以及不利的政治和經濟環境。

較早放棄了金本位的國家,能夠重新提升它們的貨幣供應和價格水平;持續停留在金本位的國家,一直難以走出通貨緊縮。貨幣和產出的同時下降,並非產出下降帶動貨幣下降,而是貨幣下降帶動產出下降。

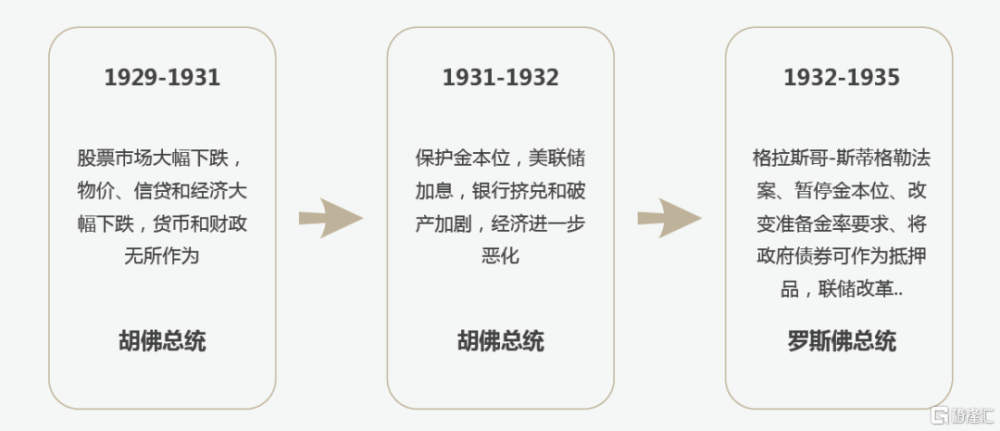

弗裏德曼和舒瓦茨指出,紐約聯儲主席斯特朗1928年去世以後,給聯儲帶來了領導力和認知的雙重空白。1924年和1927年兩次衰退期間,美聯儲採取降低貼現率和公开市場購买政府債券進行應對。然而在1929-1931年期間,盡管經濟有更嚴重的下降,但是美聯儲的應對措施大幅弱化,貼現率下降幅度和公开市場購买數量都很有限。

當時美聯儲流行的是“真實票據理論”,美聯儲把商業銀行的貼現貸款數量和市場利率變化作爲政策風向標。當商業銀行貼現貸款數量下降、市場利率下降的時候,美聯儲認爲這是寬松貨幣政策環境;相反,當商業銀行貼現貸款數量上升、市場利率上升,則被視爲緊縮貨幣政策環境。

美聯儲沒有辦法促使商業銀行增加信貸。1929-1931年危機爆發以後,商業銀行貼現貸款大幅下降,市場利率下降,政策制定者認爲貨幣政策環境已經非常寬松了,貨幣當局沒什么進一步能做的,應該坐等經濟恢復。

1931年歐洲大陸爆發了多場危機,一些歐洲國家放棄了金本位,最終英國在1931年9月也放棄了金本位。市場預期美國會放棄金本位,導致黃金大量流出美國,這同時也帶來了商業銀行儲備大量下降。1931年10月,美聯儲將貼現利率從1.5%大幅提高到3.5%,但同時並沒有通過公开市場業務操作補充商業銀行准備金。這並沒有守住對金本位的信心,社會公衆還在大量增持黃金,商業銀行儲備金面臨巨大壓力,不得不以更高的利率大量從聯儲借款,以此彌補儲備金損失。

美聯儲對沒有公开市場操作的解釋是其自身的儲備也處於危險當中。聯儲要保持對40%的未承兌票據發行、35%的負債(主要會員銀行的准備金存款)有黃金支撐。美聯儲還要以黃金或者合格的證券作爲抵押品。這裏的合格證券包括聯儲從商業銀行購买或者貼現的商業銀行票據,不包括政府債券。美聯儲購买政府債券需要聯儲額外增加儲備。

1931年7月到10月,美聯儲的黃金儲備從聯儲債務的84%下降到63%,盡管聯儲還有足夠的“自由黃金”支撐黃金儲備要求,但這些變化還是引發了聯儲的擔心。美聯儲沒有在公开市場購买的主要原因是擔心這會加劇黃金外流,擔心動搖市場對聯儲保持黃金本位的決心。盡管有所謂的抵押品要求,事實上美聯儲有權利停止准備金要求,但其並沒有這么做。

1932年以後,美國开啓了一系列的制度改革,對後來的貨幣政策制度環境也帶來了極大影響。1932年的格拉斯-斯蒂格勒法案允許美聯儲使用政府債券作爲支撐其貨幣發行的合格抵押品。1933年農業調整法案的托馬斯修正案,允許美聯儲調節商業銀行的准備金率要求;1934年的黃金儲備法案,允許總統重新調整美元與黃金之間的比價,並成立了外匯穩定基金,羅斯福總統1933年3月暫停了金本位,1934年1月將美元與黃金比價從1盎司黃金兌換20.67美元調整爲1盎司黃金兌換35美元。1935年的銀行法案,調整了美聯儲體系並擴展了聯儲調整准備金率要求的權利。

經過一系列政策調整以後,美國經濟終於不再繼續下跌,進入1934年後,物價水平、貨幣增速和經濟增長都有了顯著的正增長,銀行破產數量大幅下降。

大蕭條不僅發生在美國,歐洲大陸、英國和其他很多國家也不同程度地陷入蕭條。艾欽格林的研究發現,檢驗各國在大蕭條中的衰退嚴重程度,唯一最佳標准是它們堅持實施金本位的時間長度——

1931年英國放棄金本位,避免了大蕭條的最壞局面。西班牙從未採取金本位,避免了經濟衰退。日本1932年對貨幣大幅貶值,避免了經濟衰退。以法國爲首的金本位集團一直承受經濟衰退的痛苦,一直持續到1935-1936年。

(二)日本經驗

日本經濟在1998年以後經歷了兩次時間較長的通貨緊縮。第一次是1998-2003年;第二次是2008-2012年。2003-2008年期間盡管通脹不高,但多數時間保持了正增長,經濟在這個期間總體而言也在恢復。

吉川洋指出,日本經濟不能用簡單的通貨緊縮來描述,即使是加入了金融體系功能惡化也不夠。資產價格下降、債務通貨緊縮、信貸緊縮和結構性變化導致的信心缺失組合在一起才是日本的現狀。

日本在1997-1998年期間經歷了多家大型金融機構倒閉,日本爆發了銀行業危機,同時還遭遇東南亞金融危機,日本經濟隨後進入歷時多年的通縮,持續時間爲從1998年至2003年。

爲了恢復銀行業秩序,日本政府大量注資,1999年3月以後逐漸穩定了金融秩序,但是經濟依然低迷。日本央行1999年2月將政策利率降至零,持續時間一年半。盡管還在通縮,日本央行在2000年8月還是取消了零利率政策,隨後日本經濟再次陷入衰退。日本央行不得不再次下降政策利率。2001年2月,日本央行將再貼現率從0.5%降低至0.35%。

2001年3月,貨幣政策工具由同業拆借利率調整爲准備金账戶余額,通過將准備金账目余額目標設定爲高於法定准備金,日本央行可以向商業銀行提供超過法定准備金的資金,銀行間市場利率必須爲零,以誘使商業銀行將資金存入日本央行的零利率准備金账戶。這標志着量化寬松政策的啓動。該舉動意味着:第一,市場流動性增加,有效恢復了零利率,銀行同業拆解利率立刻降至0.15%;第二,該舉動暗示會進一步擴大基礎貨幣;第三,政策委員會宣布,新的貨幣寬松政策將一直持續,直至核心CPI穩定在零以上或每年同比上漲。

關於貨幣當局如何治理通貨緊縮,有兩種代表性看法。一種是克魯格曼(1998)年的觀點,這個觀點當時在日本引起了廣泛關注和討論,並得到衆多日本和國際知名宏觀經濟學者的認同。克魯格曼認爲,無論通貨膨脹還是通貨緊縮,都是貨幣現象,走出通貨緊縮的關鍵是通過提高通脹預期,降低真實利率(真實利率等於名義利率減去通脹預期)。

當日本名義利率已經到零的時候,日本央行應該通過明確宣布未來的通貨膨脹目標,並配合量化寬松政策,走出通貨緊縮。伯南克(2000)、布蘭查德(2000)也都強調,即便是在零利率下,貨幣當局也能夠影響真實利率,進而影響總需求和產出水平。濱田宏一和崛內昭儀在2002年日本央行的決策咨詢會上也提出了通貨膨脹目標值和量化寬松的政策建議。

另一種觀點主要來自日本國內,在很大程度上也是對克魯格曼觀點的質疑,質疑貨幣政策能夠發揮的作用,強調其他因素的影響。

2001年3月,時任日本經濟財政大臣麻生太郎在新聞發布會上表示,只考慮貨幣政策是不可取的…,全球還沒有哪個國家採用通貨膨脹目標制是爲了使通貨緊縮轉變爲通貨膨脹。

時任日本央行行長速水優在2002年12月的咨詢會上指出,“我認爲我是一名通縮鬥士,在目前利率爲零且存在不良債權的情況下,通貨膨脹目標制不能使物價上升,通貨膨脹目標制是對政府和日本央行的盲目押注,只會降低對兩者的信心”。

日本央行並不認同通貨緊縮會傷害經濟,而更多把通貨緊縮看作是經濟下降的結果。速水優行長對寬松貨幣政策表示了兩個擔心,一是寬松貨幣政策能否改善實體經濟部門,二是寬松貨幣政策對長期利率帶來不利影響。

速水優行長治下的日本央行對寬松貨幣政策深有戒心,對於當時日本央行留下深刻記憶的是1973-1975年的通脹、1985-1989年的資產價格泡沫、1985-1989年使用貨幣政策抑制日元升值的不良後果等。日本央行爲了爭取獨立性一直與政府抗爭。正是在這樣的環境下,日本央行向市場傳遞的寬松貨幣政策信息一直令人困惑。

伊藤龍敏和米什金認爲,日本央行未能在對抗通貨緊縮中發揮應有的作用,特別是2000年的加息是個嚴重失誤。在零利率已經不足以對抗通貨緊縮的環境下,日本央行需要做好通脹預期管理,確立明確的通脹目標並採取非傳統的貨幣政策工具,但是日本央行一直未能做到這些。

2003-2008年期間,日本經濟一度曾有好轉。2003年福井俊彥就任日本央行行長,他任下的日本央行不再執着於提高利率,與政府的抗爭也在淡化。2005和2006年經濟持續復蘇,2006年春季通脹轉爲正數,日本央行准備退出量化寬松和零利率政策。2006年3月,日本央行將貨幣政策工具由准備金账戶余額爲同業拆解利率調整。2006年7月,日本央行將政策利率上調至0.25%,結束了零利率政策。

2008年全球金融危機爆發,日本再度陷入通貨緊縮,持續時間是2009-2012年。這個期間內,日本央行基本無所作爲,經濟衰退情況較爲嚴重。

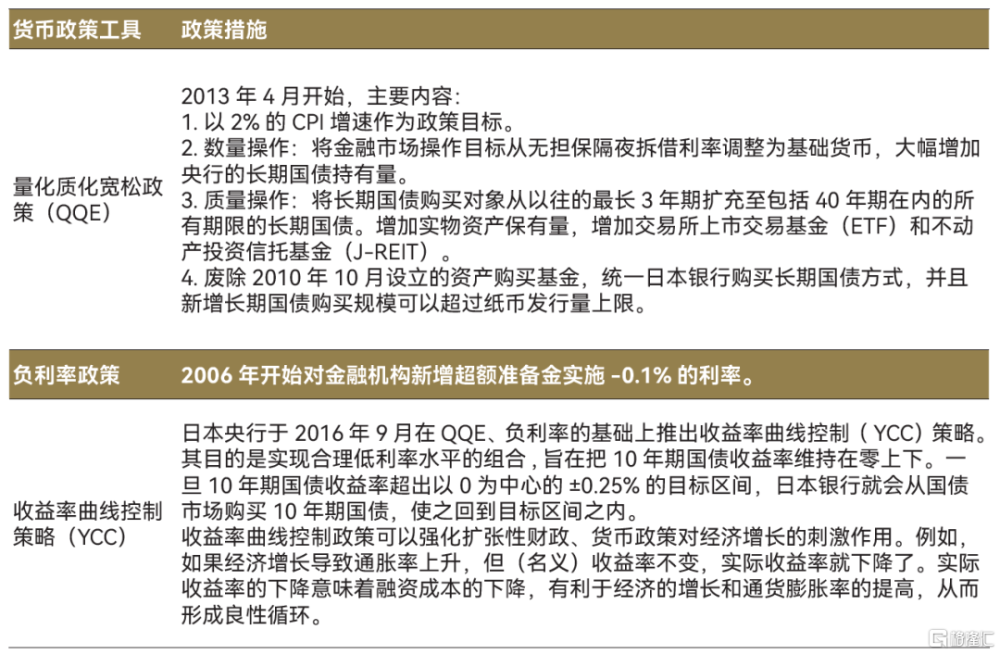

得益於前期關於通貨緊縮和貨幣政策的各種爭論意見,安倍上台以後,認爲日本經濟必須要通過通貨膨脹目標和量化寬松政策配合,實現通脹目標。2013年1月,日本央行將2%的CPI通脹率作爲政策目標。僅僅是談話和預期就讓日元貶值了11%,日經225指數上升了24%。2013年3月黑田東彥出任日本央行行長,推出了數量與質量的量化寬松政策(QQE),日元大幅貶值,日經指數大漲,日本走出了通貨緊縮,經濟持續復蘇。

與之前的零利率和量化寬松政策相比,新一輪的貨幣寬松政策更加看重與市場的溝通,向市場明確宣布了2%的通貨膨脹目標,並採取了負利率和多種量化寬松政策手段支撐貨幣政策目標。

表1 2013年後日本央行創新貨幣政策工具

(三)歐元區經驗

歐元區在2014-2016年期間曾一度面臨通縮風險,HICP和核心HICP一直保持在1%以下的水平徘徊,持續低於歐央行“低於但接近2%(below but close to 2%)”的通脹目標。直到2017年,歐元區才正式走出低通脹環境。

與大蕭條和日本長期通縮相比,歐元區處在通貨緊縮的邊緣,還沒有完全陷入通縮。歐央行的應對措施更像是一場針對需求不足和通貨緊縮的預防針。

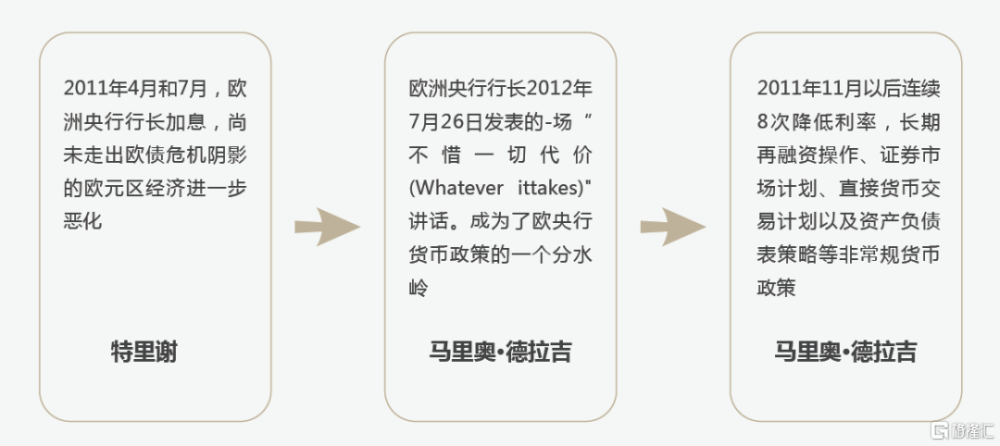

歐元區這一輪通脹走低的起點,可追溯到2011年底歐央行過早退出寬松貨幣政策。2011年4月13日和7月13日,時任歐洲央行行長的讓-克洛德·特裏謝(Jean-Claude Trichet)爲應對當時的通脹壓力以及推動貨幣政策正常化,开啓了自2008年寬松貨幣政策以來的兩次加息,將主要再融資利率從1.0%上調至1.5%。歐央行給出的加息理由是:“要讓HICP通脹率的上升不會導致價格和工資設定行爲的第二輪效應,從而避免在中期造成廣泛的通脹壓力。”

但是,當時的各項需求指標顯示,歐洲經濟已經有走弱的跡象。歐元區制造業PMI快速下行,零售指數同比在2010年見頂後快速回落,出口增速在2011年上半年依然快速下降,失業率在2011年4月之後見底反彈。這些數據都指向了復蘇動力在減弱。

此外,當時歐元區銀行體系仍然在消化歐債危機帶來的衝擊,資產負債表尚未完成修復。歐盟對主權債務危機成員國的救助也將其推到了崩潰的邊緣,各成員國國債收益率飆升,歐元區面臨分裂的危機。

事後來看,這次加息直接阻斷了歐元區經濟的改善,讓歐洲銀行業再次陷入困境,導致歐元區經濟的進一步放緩。

2012年歐央行貨幣政策果斷轉向,爲經濟和金融系統修復提供了重要支撐。在馬裏奧·德拉吉(Mario Draghi)接任歐洲央行行長後,他於2012年7月26日發表了一場題爲“不惜一切代價(Whatever it takes)”的講話,這成爲了歐央行貨幣政策的一個分水嶺。

歐洲央行行長隱晦地承諾向歐元區的金融機構、市場和國家提供無限的支持,通過購买國債和其他金融資產來注入流動性和穩定金融市場,解決了2011年和2012年初金融和經濟狀況嚴重惡化的問題,並在自那以後的相當長時間裏,爲穩定金融市場、提振市場信心發揮了關鍵作用。由於其規模和非預期性,該聲明對銀行和主權國家的股票價格和信用利差產生了巨大的有利影響,爲結束歐元危機和經濟復蘇創造了條件。

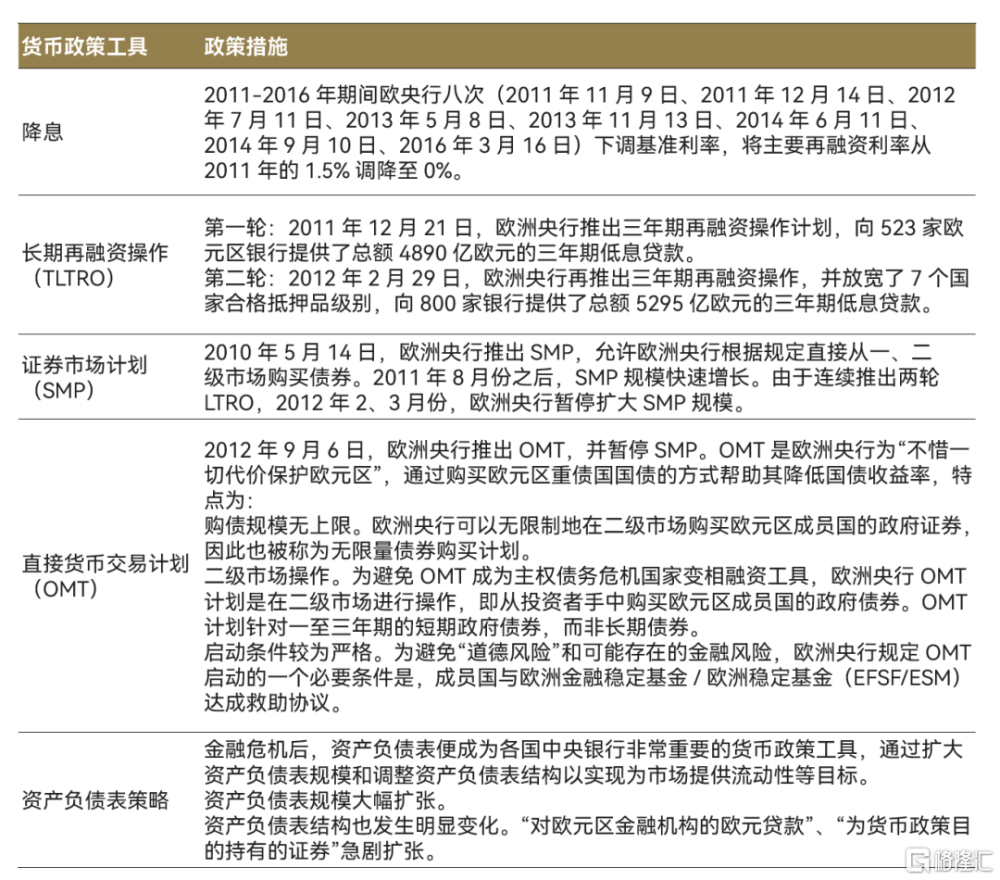

進入2013年,伴隨着通脹持續保持低位運行,歐元區信貸緊縮的現象沒有緩解,這些現象引起了歐央行的警惕。從2013年二季度开始,歐元區信貸同比增速开始轉負,一直持續到2014年底。時任歐央行行長德拉吉明確指出,歐元區面臨陷入通貨緊縮的風險。此後,歐央行連續數次降低基准利率,一直把基准利率降到了零附近的水平,並配合許多形式的寬松貨幣政策。

具體來看,這一時期歐洲央行實施了超低利率、長期再融資操作、證券市場計劃、直接貨幣交易計劃以及資產負債表策略等非常規貨幣政策(見下表2)。

得益於歐央行堅定的寬松政策,歐元區的長期通脹預期在此期間始終被央行2%的通脹目標牢牢錨定,這是歐元區能夠成功走出低通脹的關鍵。從2014年歐元區HICP持續走低开始,歐央行每次發布月報時都會強調,“盡管通脹在低位運行,但長期通脹預期依然保持在2%左右的水平”,原因是只要長期通脹預期保持穩定,經濟主體就不會因爲預期未來價格更低而推遲當期消費,避免經濟陷入低通脹陷阱。

例如,2015年一季度歐元區連續三個月HICP同比的轉爲負值,爲此歐央行在發布的月報中專門考察了居民的消費行爲,並得出結論:“低通脹並沒有導致居民推遲消費的現象”。

表2 歐洲央行應對歐債危機的非常規貨幣政策

如何理解需求不足和低通脹

壞的低通脹和需求不足,是一個硬幣的兩面。理解壞的低通脹,等於理解需求不足。

對需求不足非常流行的一種解釋是收入分配惡化。窮人邊際消費傾向高,富人邊際消費傾向低,收入和財富如果越來越多地集聚在富人,會造成需求不足。這種解釋看起來很直觀,但卻很難經得起國際和國內經驗的檢驗。發達國家當中,日本是收入分配相對平等的國家,美國的收入分配不平等情況高於日本,但是需求不足和低通脹在日本的嚴重程度遠高於美國。

從大蕭條、日本和歐元區的需求不足經驗來看,難以用收入分配的巨大變化解釋需求突然的大幅下降,走出需求不足的政策手段也並非改善收入分配政策。

從國內經驗來看,2003-2009年期間我國居民收入分配差距拉大,居民收入尼基系數從0.479上升到0.491,這個期間我國並不存在需求不足現象,反而是經常受到需求過熱的困擾。2009年以後,得益於農民工收入快速提升,我國居民收入分配差距縮小,居民收入尼基系數從0.491下降到2019年的0.465,之後兩年也大概維持在這個水平。這個期間,我國更頻繁地出現需求不足現象,平均通貨膨脹也較前一個時期下了一個明顯的台階。

收入分配或許是決定總需求的一個重要因素,但是這個因素本身的變化比較緩慢,對總需求變化的邊際影響力並不特別突出。

對需求不足的解釋,可以歸納爲三個層次的疊加:負面衝擊+市場失靈+逆周期政策失靈。

第一個層次是強調需求不足最初面臨的負面衝擊。需求不足往往始於突然爆發的某種形式的負面衝擊,諸如房地產市場危機、股市危機、銀行業危機、全球金融危機或者是公共衛生事件危機。

正如我們在三段歷史中看到的,大蕭條始於股市泡沫破滅,日本的通縮始於銀行業危機,歐元區的低通脹始於歐債危機。危機的爆發對投資者、金融中介或者消費者的資產負債表帶來破壞,投資者缺乏能力和信心增加投資,消費者不愿意消費,或者是金融機構難以正常履行金融中介職能不能爲投資和消費融資。

這些負面衝擊帶來了第一輪的需求衝擊,但僅是第一輪負面需求衝擊不足以完整解釋持續的需求不足和低通脹。

第二個層次是市場機制缺乏自我修復能力。市場失靈是宏觀經濟學對需求不足現象的主流解釋。在古典經濟學世界裏,即便是面臨各種形式的負面衝擊,價格調整會重新平衡供給和需求。在古典經濟學世界裏,市場有非常強的自我修復能力,不存在需求不足現象。大蕭條的爆發打破了古典經濟學的信念。凱恩斯和他之後的宏觀經濟學強調,面臨需求下降,商品和服務的市場價格並不會做到充分的調整,商品、服務和工資普遍存在市場失靈。新凱恩斯經濟學對市場失靈的存在做了大量的微觀基礎解釋。如果不能通過充分的價格機制讓市場恢復均衡,經濟運行就不能充分讓各種資源發揮作用,會存在持續的非自愿失業和物價低迷。

市場難以自發修復的原因不僅是市場失靈,還包括金融中介難以正常發揮金融中介職能,以及經濟個體和企業經常面臨的流動性約束。無論是在大蕭條,還是日本持續多年的通貨緊縮,或者是2008年全球金融危機和隨後的歐債危機,都能看到如果金融市場出現了流動性危機,或者是金融中介不能正常行駛職能,全社會信貸增長會大幅下降,與之聯系在一起的是全社會總需求水平的下降。

第三次層次強調政策應對不得當。宏觀經濟學誕生以前,還沒有總需求管理的理念和政策工具,政府不知道如何應對需求不足的局面。宏觀經濟學誕生以後,即便面臨負面衝擊,市場難以自發修復,通過充分的逆周期政策也可以應對需求不足。

對逆周期政策工具的使用一直處於批判、完善和創新過程當中。上世紀50-60年代,逆周期政策工具強調逆風而動,政策工具選擇中更加側重財政政策。這與當時仍處於布雷頓森林體系有關,相對固定的匯率水平限制了各國的貨幣政策空間,財政政策工具成爲主要的逆周期政策工具選擇。

進入上世紀70-80年代,隨着布雷頓森林體系的解體和浮動匯率制度的日益盛行,貨幣政策工具的作用得到更多重視和運用。貨幣主義學派和理性預期學派提出了附加預期的菲利普斯曲线、理性預期、動態不一致等概念,對逆風而動的逆周期政策工具提出批評,無論是財政還是貨幣政策都更加強調逆周期政策規則。

進入90年代以後,隨着金融市場更大的發展,以及新凱恩斯經濟學的發展,逆周期政策工具選擇中更偏重貨幣政策,對短期利率的調控成爲逆周期政策工具的頭號選擇。

傳統的貨幣政策研究主要強調的機制是利率下降壓低貸款利率,降低投資成本,進而刺激投資。隨着債券市場、股票和房地產市場的快速成長,以及住房抵押貸款規模的擴張,利率對經濟的影響更復雜,也更重要。降低利率不僅降低貸款利率,也會顯著影響到債券利率和資產價格,引起風險溢價的變化;利率不僅影響到投資,還會因爲對家庭和政府資產負債表的影響以及對匯率的影響,帶來家庭消費、政府支出和出口的變化。

寬松貨幣政策並非沒有邊界,一個普遍的擔心是零利率下限。正如經濟長期停滯的理論所強調的,需求不足的根本原因在於實現充分就業和潛在產出水平所對應的自然真實利率水平很低(通常是負利率水平),現實中各國央行即便是把名義利率降到零,在物價水平不高的情況下,真實利率水平還是不足以低到自然真實利率水平,不能起到充分恢復儲蓄和投資平衡的作用,不能實現充分就業。

即便是在零利率下限環境下,日本、美國、歐洲等貨幣當局在進一步放松貨幣政策方面也做出了大量創新。這些貨幣政策的創新工具包括幫助金融中介恢復正常工作,以及降低中長期利率水平和風險溢價等,目標指向都是進一步降低真實利率水平,以此讓市場自發修復,擴大總需求。

從各國貨幣政策實踐來看,即便是在巨大的外部衝擊下,市場難以通過自身的力量自發修復,充分逆周期政策工具還是能夠幫助經濟走出需求不足局面。正因爲如此,逆周期政策工具的選擇失誤或者使用不充分,也可以看作是需求不足的原因。

很多學者強調對未來的悲觀預期造成了不愿意投資和消費,這種悲觀預期不會憑空而來。悲觀預期往往是以上三個層次原因疊加的結果,是需求不足持續得不到解決的結果。需求不足的後果是失業增加和居民收入難以增長,企業收入和盈利下降,這種局面持續時間越長,對未來的悲觀預期會不斷累積,這種悲觀預期又會進一步加劇需求不足。

標題:走出需求不足和低通脹——基於美日歐三段歷史的回顧與啓示

地址:https://www.iknowplus.com/post/16571.html