中金港股:如何破解當前市場僵局?

摘要

在此前一周大幅反彈並創出年內最大單周漲幅後,海外中資股市場上周再度轉弱。表面上看,二季度經濟數據不及預期似乎是主要原因,但我們認爲市場擔心政策進一步大舉有效發力的意愿不足且可能晚於預期的擔憂才是關鍵。其中賣空成交佔比上周三激增至31.6%的歷史新高以及南向資金劇烈波動均表明市場呈現拉鋸態勢,而這背後可能反映了不同投資者對潛在政策出台與效果的不同預期和效果所致。如果簡單的說沒有政策支持也與實際不符,實際上,近期已經陸續出台了諸多政策舉措。不過,市場反應卻整體平淡甚至越來越小。我們認爲,這一現象恰恰驗證了我們此前提出的觀點,即在諸多的政策舉措中,關鍵的抓手還在於那些能夠切實且有效的推動寬信用的措施,在我們看來目前更多需要中央政府加槓杆和房地產市場相關政策。

一個積極的线索是,前一周央行首次表示支持與鼓勵下調存量按揭加點,以及最近國務院表示超大特大城市推進城中村改造,這也恰是爲何我們認爲可以相對略微加積極一些的原因所在。我們認爲這些政策至少是市場一直以來期待的“對症下藥”的有效措施。不過,由於實際效果仍需觀察,在此之前我們此前一直建議的交易波段(市場下行存在保護,但上行空間有限)和交易結構(“啞鈴型”配置)策略仍然成立。如果後續更多積極進展出現,則可以更加積極一些,市場有望攀升至我們預測的恆生指數18,000-22,000點區間的中樞偏上。我們建議投資者密切關注上述政策的執行效果以及在中央政治局會議召开前後可能出現的其它政策。

正文

如何破解當前市場僵局?

市場走勢回顧

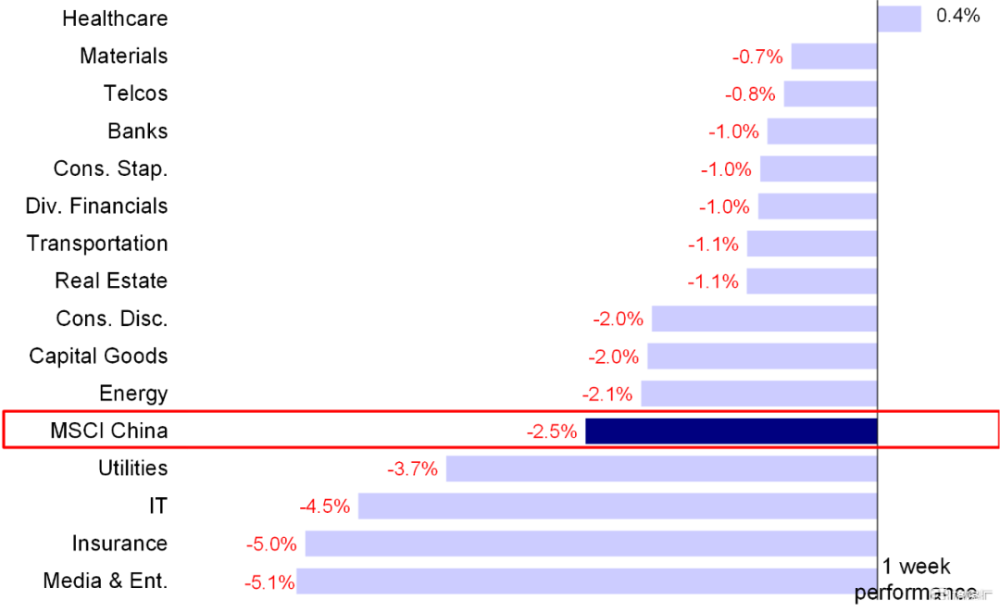

受國內增長數據弱於預期且未來前景不明朗等因素影響,海外中資股市場未能延續此前一周的大幅反彈,再度回調盤整。整體來看,恆生科技指數跌幅最大,上周下跌2.9%,MSCI中國指數、恆生國企指數和恆生指數分別下跌2.5%、2.2%和1.7%。板塊方面,多數板塊下跌,其中傳媒娛樂和保險板塊跌幅居前,分別下跌5.1%和5.0%;醫療保健板塊上漲0.4%,成爲唯一上漲的行業。

圖表:MSCI中國指數上周回調2.5%,傳媒娛樂板塊表現落後

資料來源:FactSet,中金公司研究部

市場前景展望

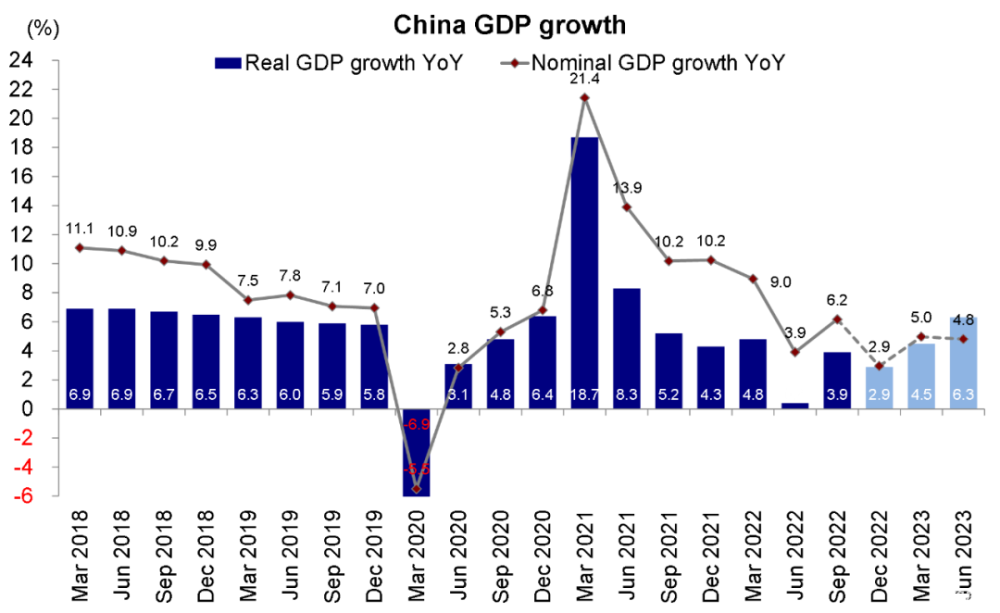

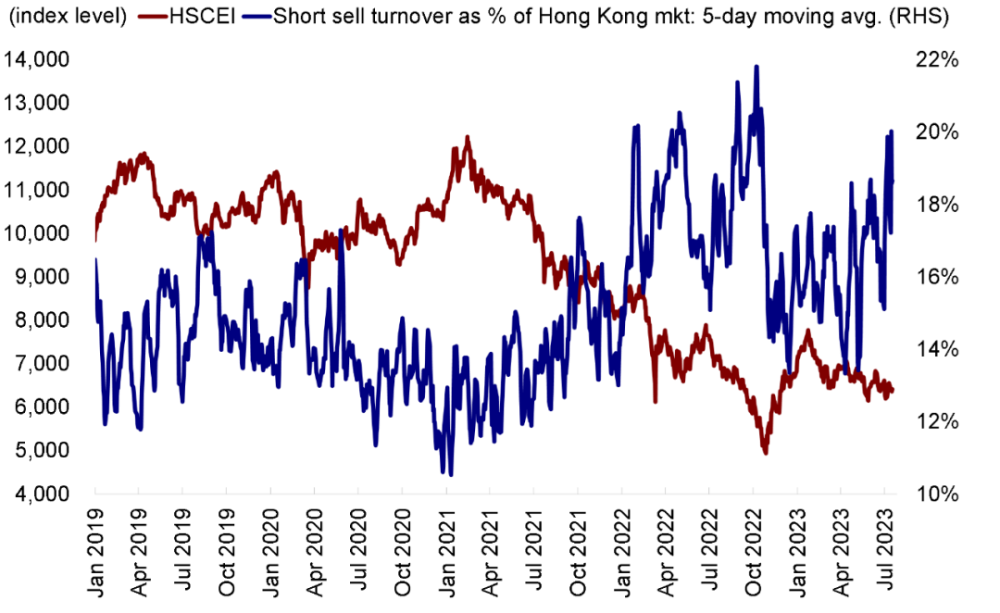

在此前一周大幅反彈並創出年內最大單周漲幅後,海外中資股市場上周再度轉弱,今年以來已經多次震蕩反復,與我們一直以來提示的“上有頂下有底”行情不謀而合。表面上看,二季度經濟數據不及預期(二季度GDP增長6.3%,低於7.1%的市場一致預期)似乎是導致市場回調的主要原因,但我們認爲市場擔心政策進一步大舉有效發力的意愿不足且可能晚於預期的擔憂才是關鍵。除了市場不出意外的震蕩盤整走勢外,港股賣空成交佔比周三激增至31.6%的歷史新高以及南向資金劇烈波動(上周三流入總量攀升至165億港元,而上周四流出總量達到138億港元,均創出2021年年初以來最高水平)均表明市場呈現拉鋸態勢,而這背後可能反映了不同投資者對潛在政策出台與效果的不同預期和效果所致。

圖表:中國2季度GDP增速低於市場一致預期

資料來源:Wind,中金公司研究部

圖表:上周三賣空成交佔比攀升至31.6%,創出最高單日紀錄

資料來源:Bloomberg,中金公司研究部

不過,如果簡單的說沒有政策支持也與實際不符,實際上,近期已經陸續出台了諸多政策舉措,例如多部位共同促進家居消費、制定多項舉措恢復和擴大消費、“金融16條”續期、鼓勵下調存量按揭貸款加點、國務院召开平台企業座談會,、超大特大城市城中村改造,以及最新促進民營經濟發展壯大等等。不過,市場反應卻整體平淡甚至越來越小。我們認爲,這一現象恰恰驗證了我們此前提出的觀點,即在諸多的政策舉措中,關鍵的抓手還在於那些能夠切實且有效的推動寬信用的措施,在我們看來目前更多需要中央政府加槓杆和房地產市場(《港股市場2023下半年展望:謀定而後動》)。

一個積極的线索是,前一周央行首次表示支持與鼓勵下調存量按揭加點(《可以相對積極一些》)以及最近國務院表示超大特大城市推進城中村改造,這也恰是爲何我們認爲可以相對略微加積極一些的原因所在。雖然目前斷定這些政策將如何實施以及具體實施效果和力度仍然爲時尚早,但是我們認爲這些政策至少是市場一直以來期待的“對症下藥”的有效措施。不過,由於實際效果仍需觀察,在此之前我們此前一直建議的交易波段(市場下行存在保護,但上行空間有限)和交易結構(“啞鈴型”配置)策略仍然成立。如果後續更多積極進展出現,則可以更加積極一些,市場有望攀升至我們恆生指數18,000-22,000點區間的中樞偏上。我們建議投資者密切關注上述政策的執行效果以及在中央政治局會議召开前後可能出現的其它政策。

外部方面,美聯儲下周舉行的FOMC會議成爲市場關注的焦點。與大概率7月再度加息25個基點的市場一致預期相比,我們認爲今年後續美聯儲的政策路徑才是更爲重要的問題。在此前一周通脹數據出現積極的變化後,越來越多的投資者預計本輪加息周期或將在本月落下帷幕,且降息可能最早在明年1季度啓動。雖然我們認爲繼續大幅政策收緊的可能性較小,但是預期之後很快降息可能也過於樂觀。另外,中美市場目前業績期和潛在盈利影響也值得關注。

這一背景下,雖然我們傾向於堅守我們的整體策略做波段和做結構,但我們建議投資者關注潛在的政策進展並爲之布局。1)做波段,即市場超賣時(如在目前水平)逢低配置,預期較爲充分時獲利回吐;2)做結構,堅持“啞鈴型”策略(高分紅比例加優質成長板塊)(請參考我們分別於4月9日和5月14日發布的報告《關注“啞鈴型”結構機會》和《高分紅國企行情能否延續?》)。

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

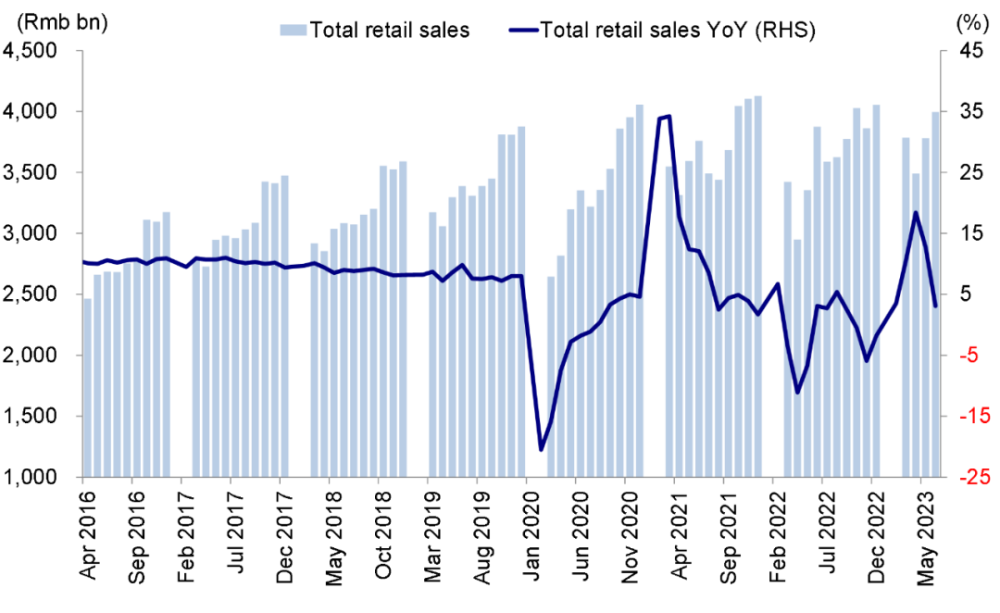

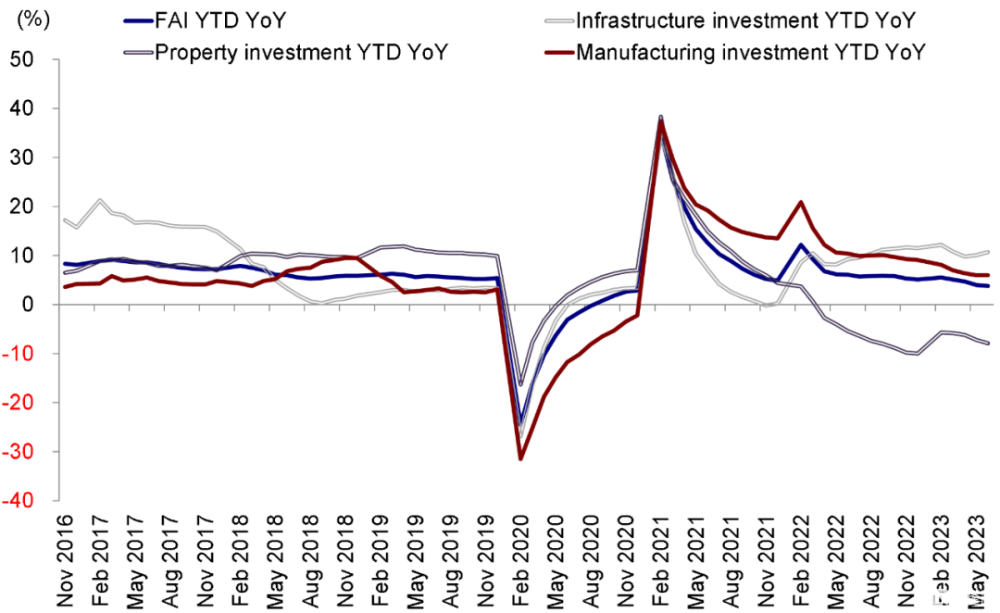

1)6月經濟數據整體仍然偏弱,政策仍需進一步發力。二季度GDP同比增加6.3%(vs.一季度4.5%)。6月數據邊際改善,但仍然偏弱。6月工業增加值同比增速較5月有所改善,同比增加4.4%(vs. 5月3.5%),邊際改善或主要受到部分中上遊行業短期補庫存的影響。6月內需層面投資主要受到地產的拖累,消費內生動能也仍顯不足,政策進一步發力的必要性上升。具體來看,上半年廣義基建投資同比增長10.1%(vs. 前5月爲9.5%),6月同比增長11.7%;1-6月制造業投資累計同比增長6%,持平1-5月,6月同比增長6%(vs. 5月5.1%);6月房地產开發投資同比繼續維持在-10.2%的低位;6月社會消費品零售總額同比增長3.1%,較5月下滑9.6ppt。

圖表:6月社會消費品零售總額也持續回落

資料來源:Wind,中金公司研究部

圖表:2023年上半年固定資產投資同比增長3.8%,而房地產投資下滑

資料來源:Wind,中金公司研究部

2)國常會審議通過在超大特大城市積極穩步推進城中村改造。國務院總理李強7月21日主持召开國務院常務會議,審議通過《關於在超大特大城市積極穩步推進城中村改造的指導意見》[1]。會議指出,在超大特大城市積極穩步實施城中村改造是改善民生、擴大內需、推動城市高質量發展的一項重要舉措。要堅持城市人民政府負主體責任,加強組織實施,科學編制改造規劃計劃,多渠道籌措改造資金,高效綜合利用土地資源,統籌處理各方面利益訴求,並把城中村改造與保障性住房建設結合好。

3)國務院發布《關於促進民營經濟發展壯大的意見》。7月19日《中共中央國務院關於促進民營經濟發展壯大的意見》正式發布,共提出了八個方面31條舉措[1]。意見指出,民營經濟是推進中國式現代化的生力軍,是高質量發展的重要基礎,是推動我國全面建成社會主義現代化強國的重要力量。意見提出,持續優化民營經濟發展環境,加大對民營經濟政策支持力度,強化民營經濟發展法治保障,着力推動民營經濟實現高質量發展,促進民營經濟人士健康成長,持續營造關心促進民營經濟發展壯大社會氛圍。在加強組織實施方面,意見要求,堅持和加強黨的領導,完善落實激勵約束機制,及時做好總結評估。

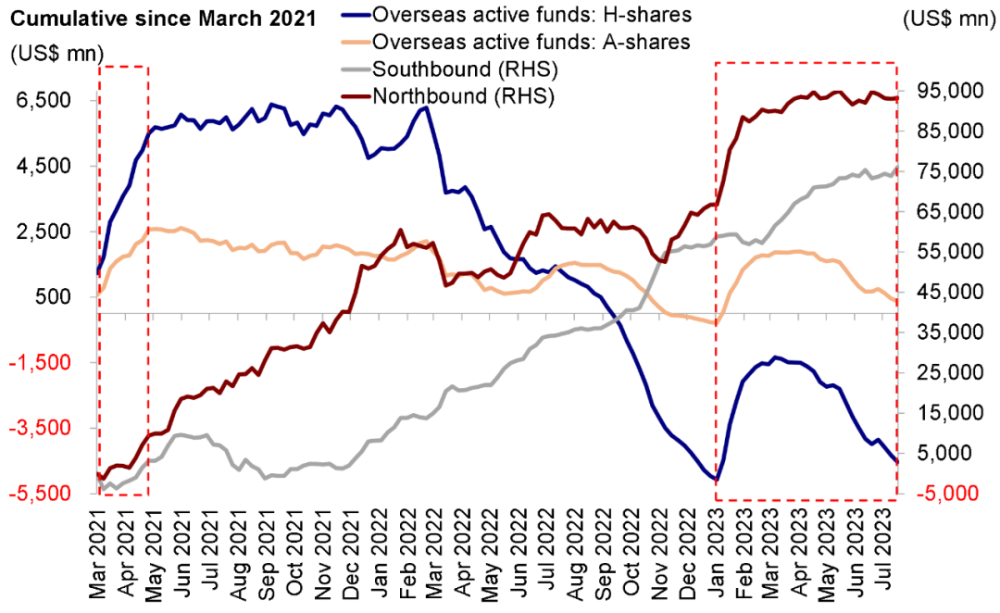

4)流動性:南向資金出現明顯波動,海外主動型基金流出趨勢不改。具體看,來自EPFR的數據顯示,上周海外主動型基金再度流出海外中資股市場,流出規模爲2.76億美元。與此同時,南向資金上周出現劇烈波動,上周三流入總量達到165億港元,創出2021年2月以來最高單日淨流入紀錄。整體來看,中國內地投資者上周买入了共計43億港元的港股。

圖表:南向資金上周出現明顯波動,海外主動型基金流出趨勢不改

資料來源:EPFR,Wind,中金公司研究部

投資建議

雖然我們認爲近期態勢有望爲市場提供些許支撐,而且可以稍微積極一些,但是基本面方面仍然需要出台進一步的政策舉措市場才能完全扭轉目前的困境、突破我們目標區間的高端。因此,我們建議投資者繼續參與市場波動帶來的機會或者採取啞鈴型配置策略,關注高分紅潛力的國企(分紅現金流)以及盈利較好的優質成長板塊(經營性現金流,如互聯網、軟硬件以及部分醫療保健板塊),以及因美聯儲未來政策轉向而從中受益的投資標的。與此同時,隨着2023年中期業績發布高峰期的到來,我們認爲成長前景較爲穩健或基本面有望出現反轉的板塊與個股也值得密切關注。

重點關注事件

7月底中央政治局經濟工作會議;美聯儲7月FOMC會議;中報與二季報業績;近期政策實施效果;中美關系。

[1] https://www.gov.cn/yaowen/liebiao/202307/content_6893528.htm

[2] https://www.gov.cn/zhengce/202307/content_6893055.htm

注:本文摘自中金2023年7月23日已經發布的《如何破解當前市場僵局?》

分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

聯系人 張巍瀚 SAC 執業證書編號:S0080122010112 SFC CE Ref:BSV497

聯系人 吳薇 SAC 執業證書編號:S0080122060053

聯系人 王牧遙 SAC 執業證書編號:S0080123060036

標題:中金港股:如何破解當前市場僵局?

地址:https://www.iknowplus.com/post/16433.html