美國制造業在回流嗎?——中美歐產業鏈的變化

概 要

目前美國制造業現狀如何?制造業回流強度如何?自中美貿易摩擦以及疫情幹擾後,中美和中歐產業鏈有何新變化?中國出口有哪些結構亮點?本篇專題擬對這些問題進行探析。整體來說,從全球來看,我國制造業仍然保持着較高的競爭力,這也是穩定宏觀經濟的重要力量。

1

“制造業回流”:美國並不明顯

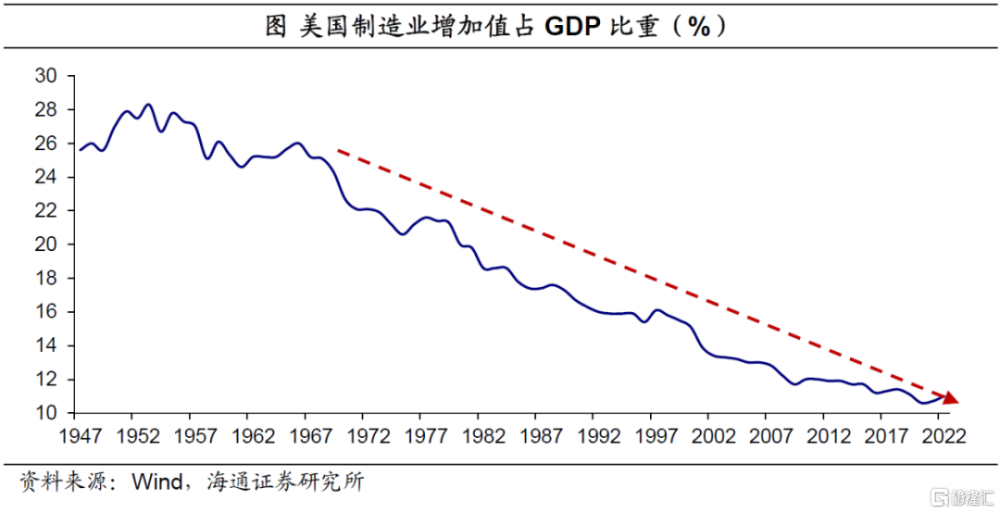

美國制造業增加值佔比有所回升。隨着全球供應鏈的修復,近2年美國制造業增加值佔GDP比重較2020年略有提升。截至2022年,制造業增加值佔GDP比重回升至11.0%。

不過,從長期趨勢來看,制造業增加值佔比仍處於歷史低位。自2008年金融危機之後,美國制造業增加值佔GDP的比重基本在12.0%以下波動。

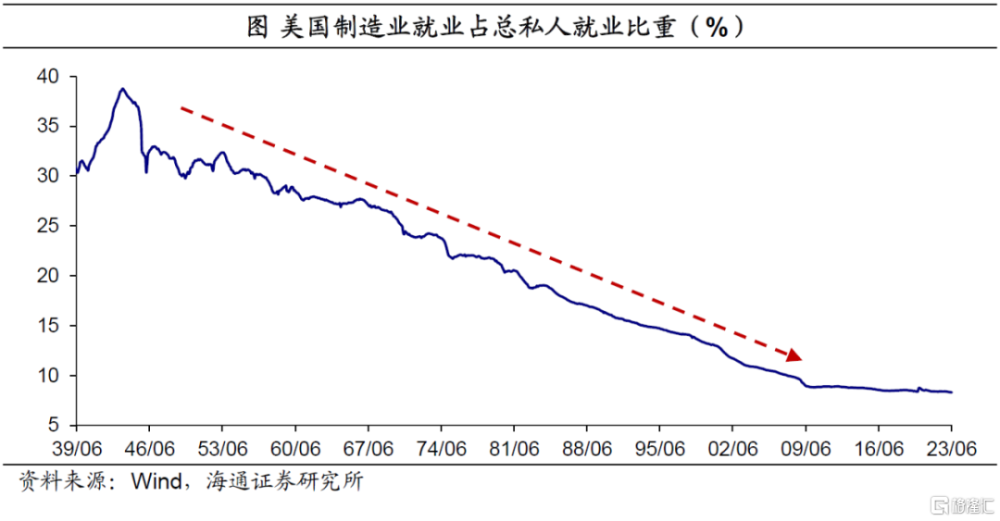

美國制造業就業也有所回升。隨着疫情防控放开,美國制造業就業快速修復,在2022年8月便修復至疫情前(2020年3月)水平。截至2023年6月,制造業就業人數較疫情前高出20多萬人。

不過,從長期趨勢來看,美國制造業就業人數仍大幅放緩。從80年代的1700多萬人降至當前1200多萬人。在上世紀40-50年代有超30%以上人員從事制造業,而當前不足10%;尤其08年金融危機之後,基本在8%附近。

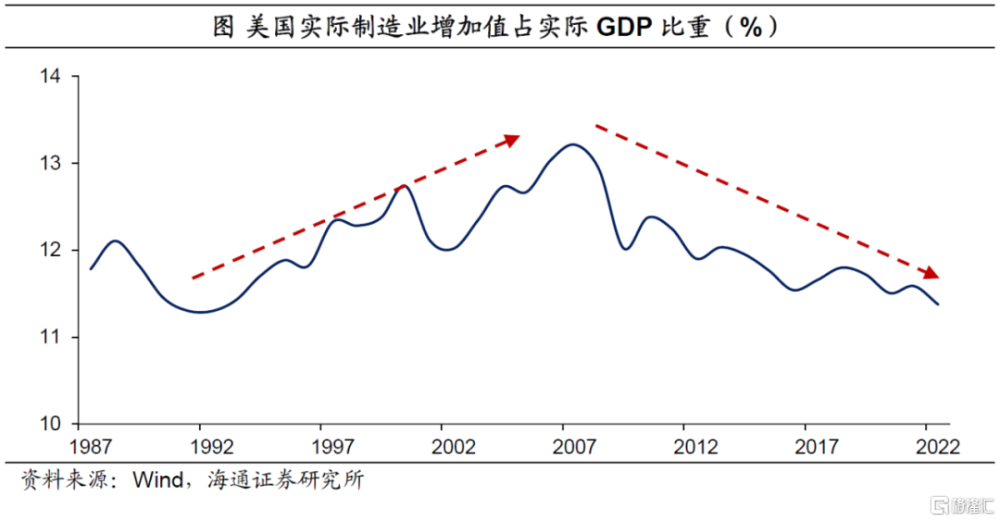

剔除價格因素幹擾,從實際值角度來看,制造業增加值佔比的表現要好於名義值角度,基本在11%-13%區間波動。不過,從08金融危機後,依然呈現波動下行的趨勢,近期也沒有明顯改善。

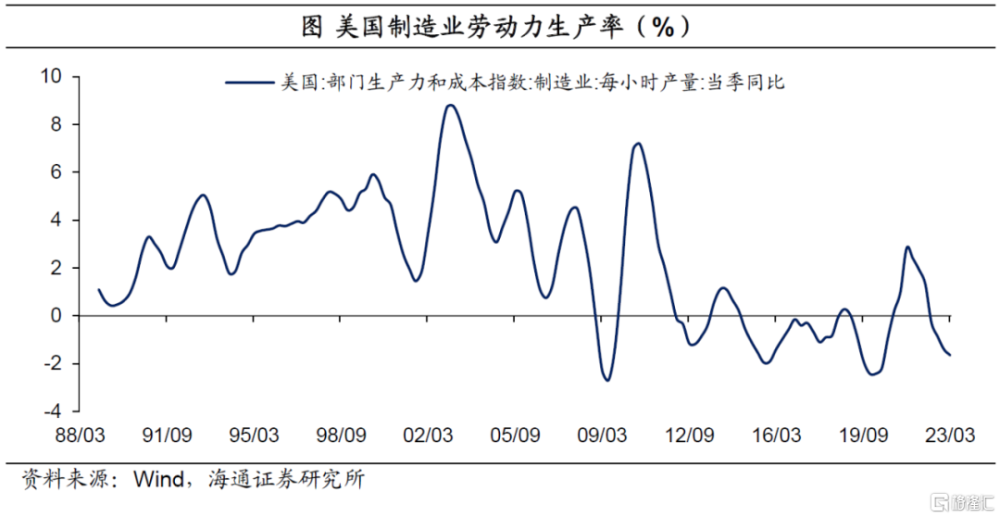

之所以實際值角度相對較穩定,很大程度上或與制造業勞動力生產率變化有關。例如,08金融危機之前,美國勞動力生產率保持較高的穩定增長。不過,自2010年开始,勞動生產率也开始下降。

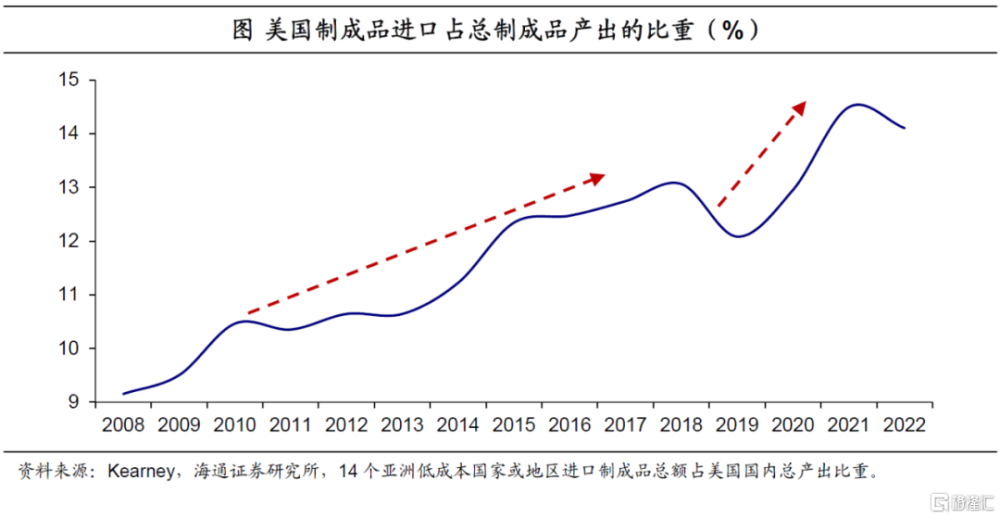

美國制造業整體回流較弱。一方面,美國對亞洲國家低成本制成品的進口依賴度依然較高。其中,2018年達到短期小高峰13.1%,此後回落;受疫情幹擾,2020-2021年期間大幅提升至14.5%;近期受供應鏈修復影響,小幅回落至14.1%。

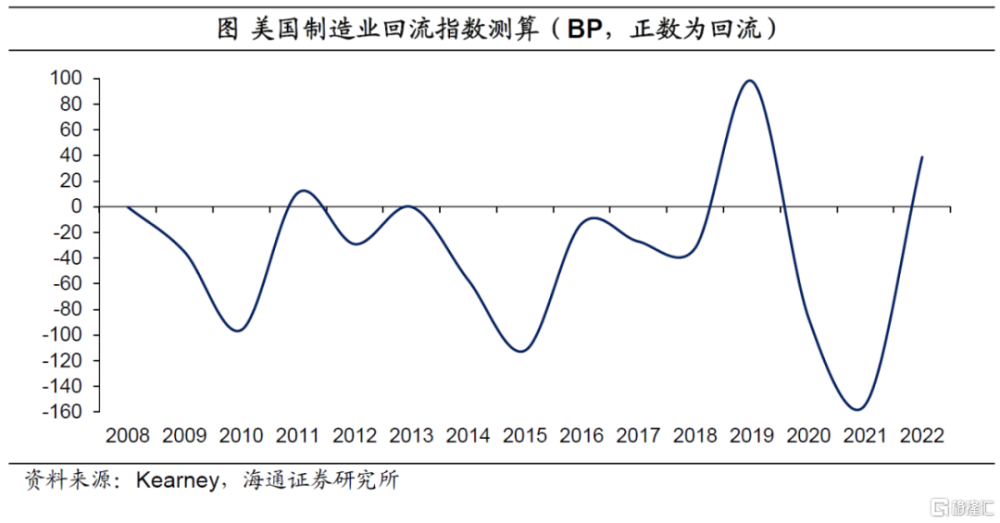

另一方面,制造業回流指數仍弱。根據制成品進口依賴度測算,美國制造業在多數年份未實現回流。在2019年明顯回流後,遭受疫情幹擾,再度停滯,直到2022年才有所改善。

2

中、美產業鏈有何變化?

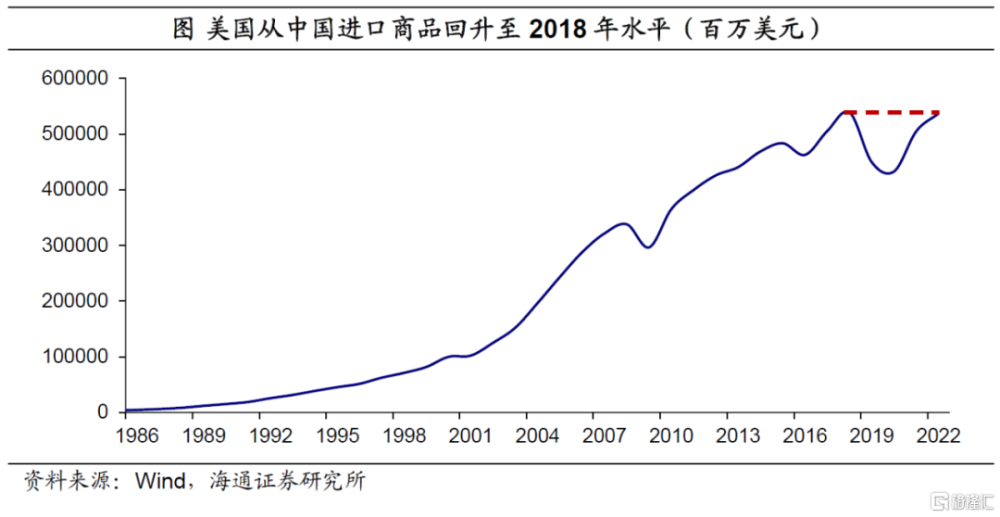

從進口總額來看,去年美國從中國進口增長了6%,進口規模回升至接近2018年水平。

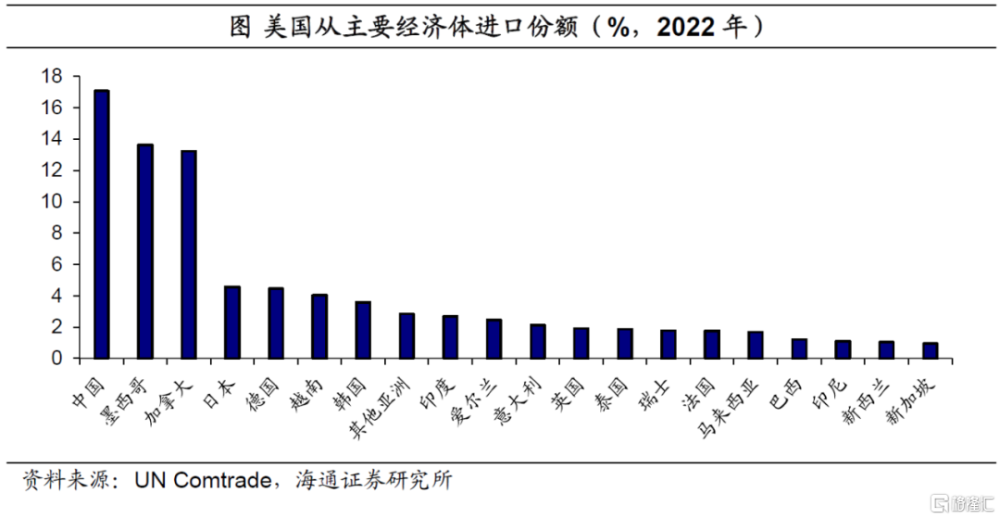

從進口份額來看,中國仍是美國最主要的進口來源國,份額超過17%;其次,爲墨西哥和加拿大,份額在13%左右,三者合計貢獻了接近5成。其他進口份額最高不超過5%。

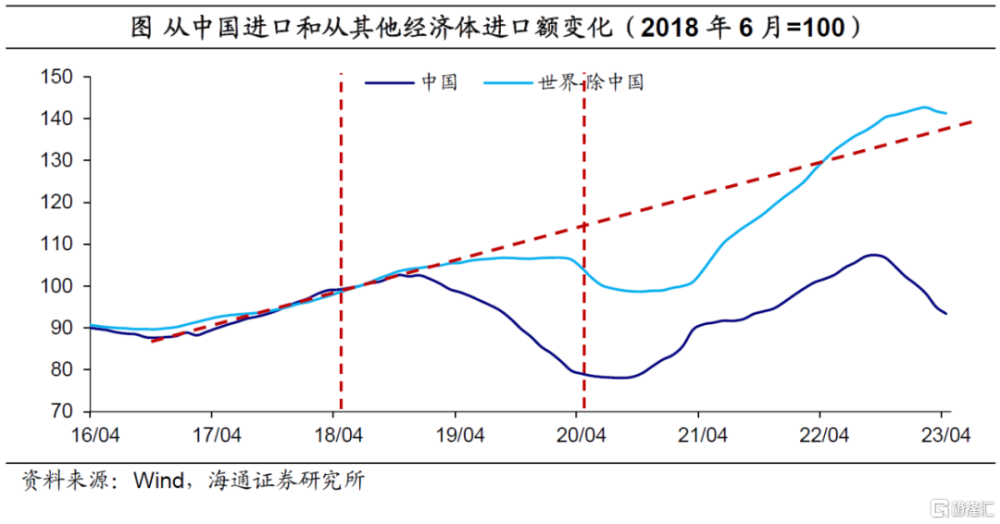

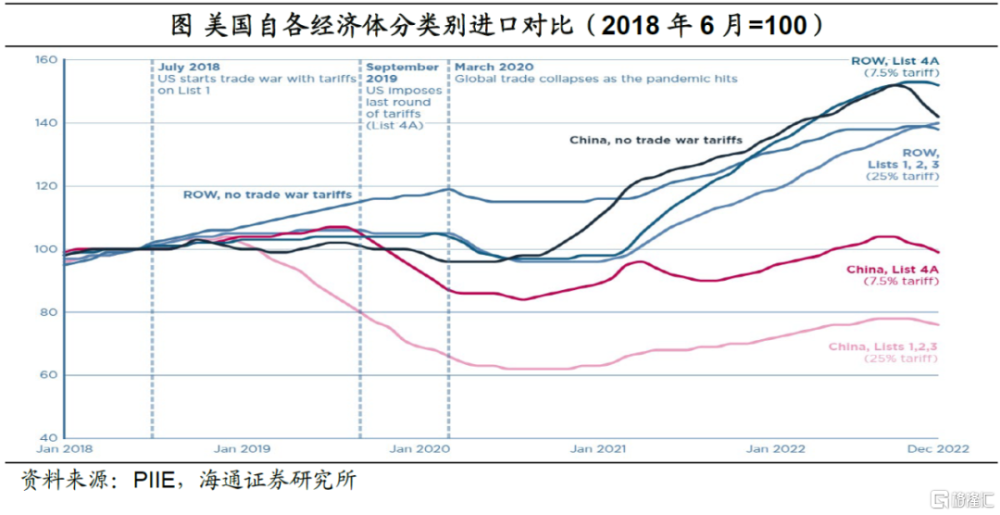

從產業鏈重構來看,美國自中國進口有何變化?以2018年6月爲基數,自中美貿易摩擦後,美國從中國進口下降,自其他經濟體進口在上升。在疫情期間(2020年3月开始)美國對中國進口有所回升,但不及之前的增長趨勢。

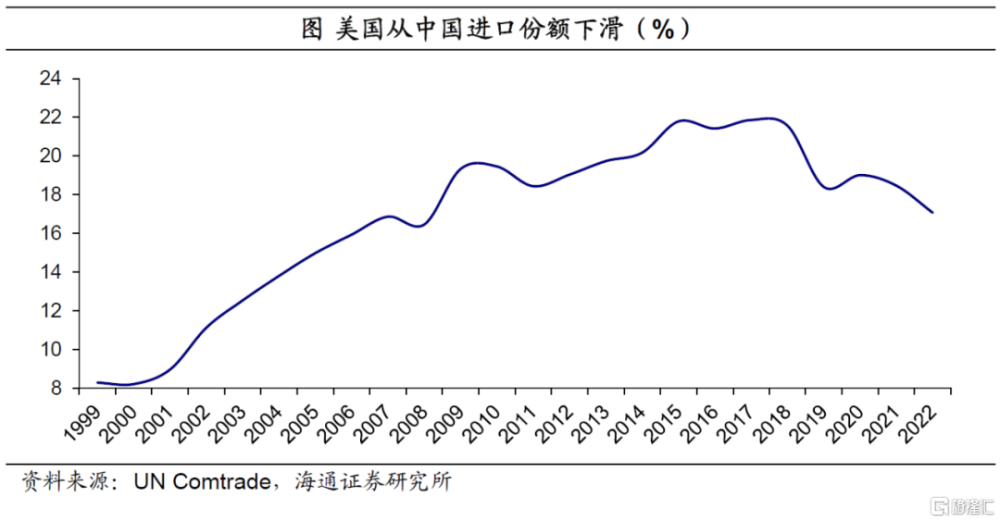

進一步來看,與中美貿易摩擦前對比,美國從中國進口份額較之前下滑。截至2022年,美國從中國進口份額下降至17%附近,而此前一度高達21.9%。

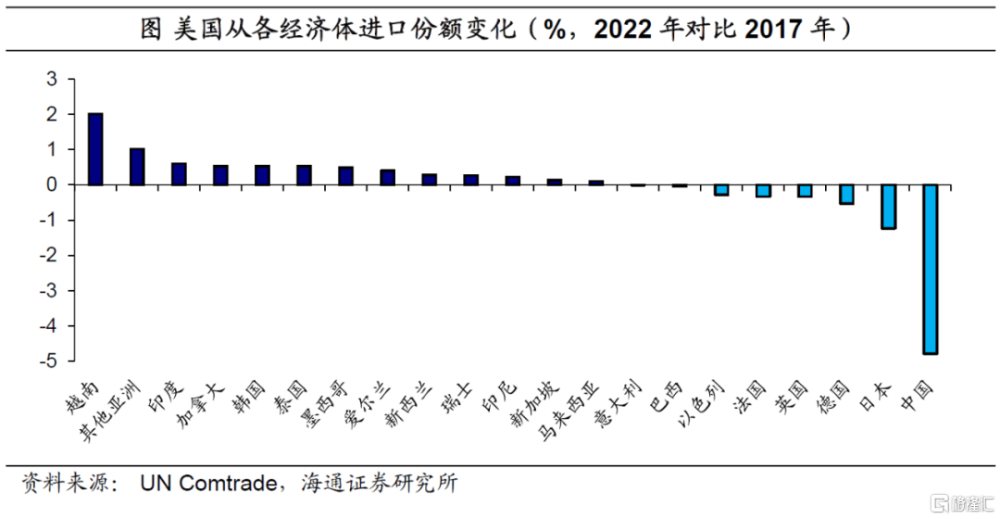

哪些經濟體份額上升?與中美貿易摩擦前對比,美國從中國進口份額減少了近5個百分點;從越南進口份額提高了2個百分點。其次,從印度、加拿大、韓國、泰國、墨西哥等進口份額都有提升。

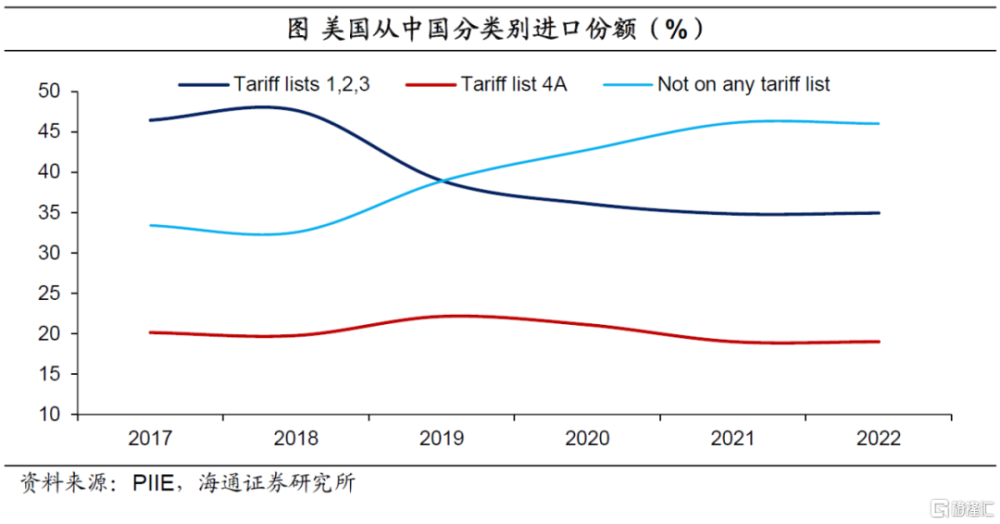

如果按照是否加徵關稅來看,我們發現,截至2022年,對於只加徵7.5%的商品,美國從中國進口總量基本上和中美貿易摩擦前持平,份額也基本維持在20%左右;對於加徵25%的商品,美國從中國進口較2017年下降了20.1%,份額則下降了11個百分點。

而對於未加關稅的商品,美國從中國進口較2017年增加了46.4%,份額則提升了約13個百分點。

與其他經濟體對比來看,截至2022年,對於加徵25%關稅的商品,美國從中國進口較貿易摩擦前少25%,從其他經濟體進口則增長了40%;對於加徵7.5%關稅的商品,美國從中國進口和之前基本持平,從其他經濟體進口則增長了52%;對於未加徵關稅的商品,美國從中國進口較貿易摩擦前增長了42%,從其他經濟體進口則增長38%。

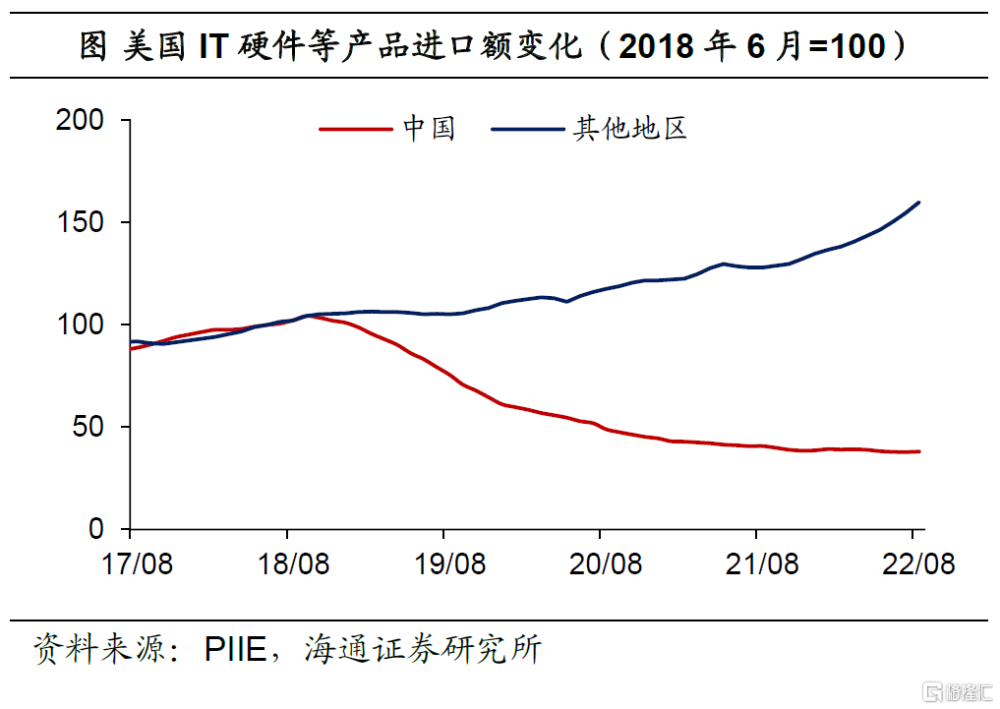

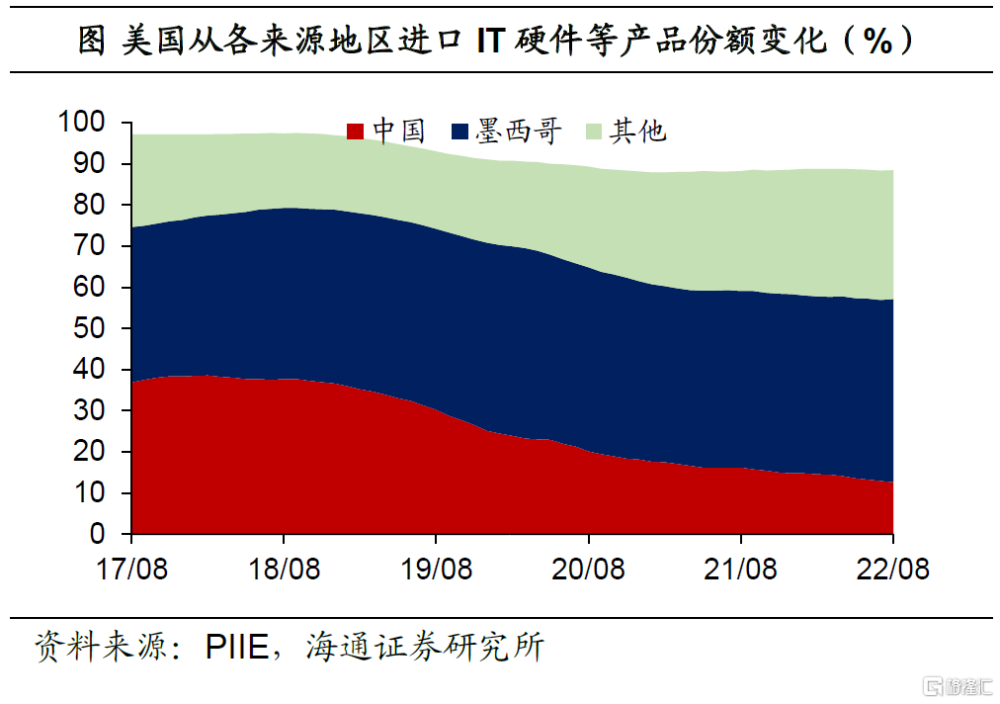

具體來看,對於被加徵25%關稅的重點商品,例如,對於IT硬件和消費電子產品,美國從墨西哥進口佔比上升。截至2022年8月,美國從中國進口較中美貿易摩擦前減少了62%,從其他地區進口則增加了62%;中國在美國IT硬件和消費電子整體進口的份額下降至13%,墨西哥有所上升。

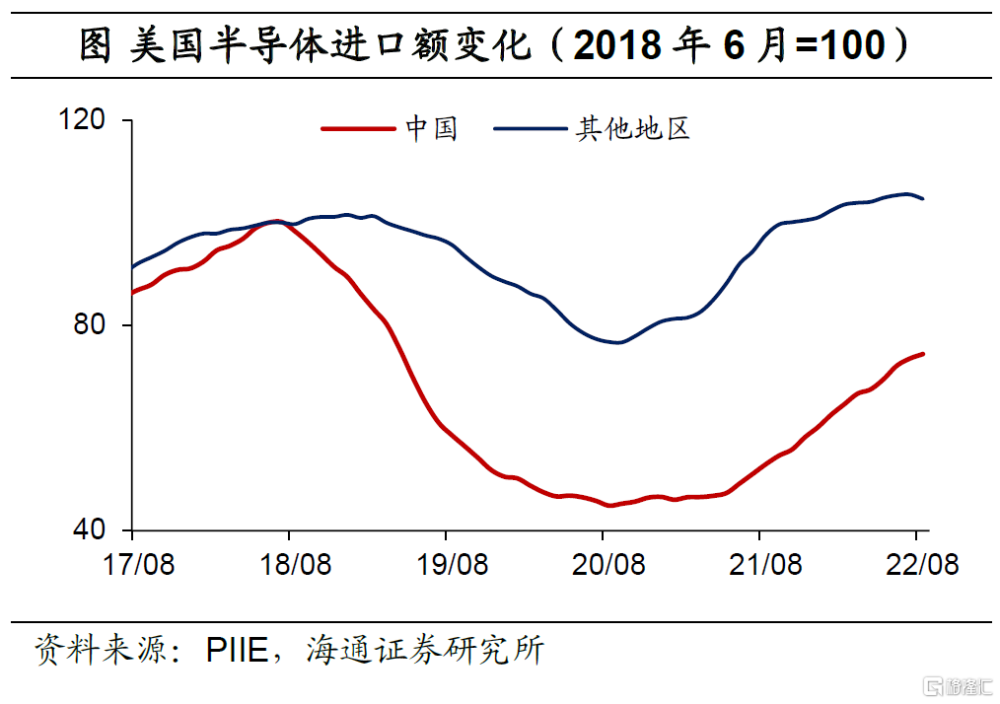

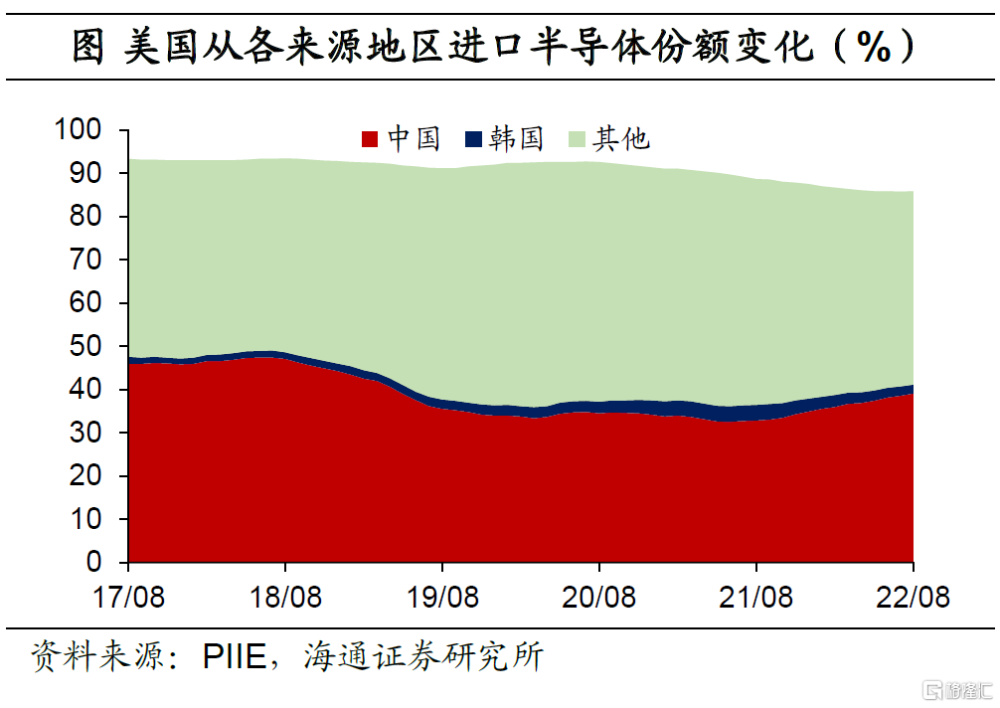

對於半導體產品,美國從中國進口佔比下降。截至2022年8月,美國從中國進口較中美貿易摩擦前減少了26%,從其他地區進口則增加了5%。中國在美國半導體整體進口的份額下降至39%。

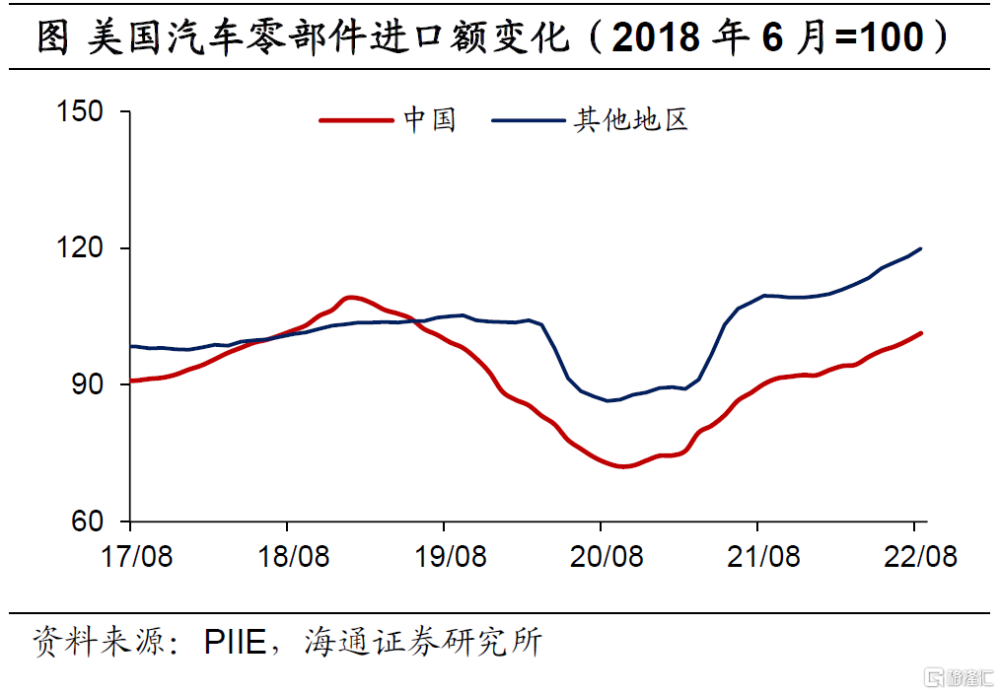

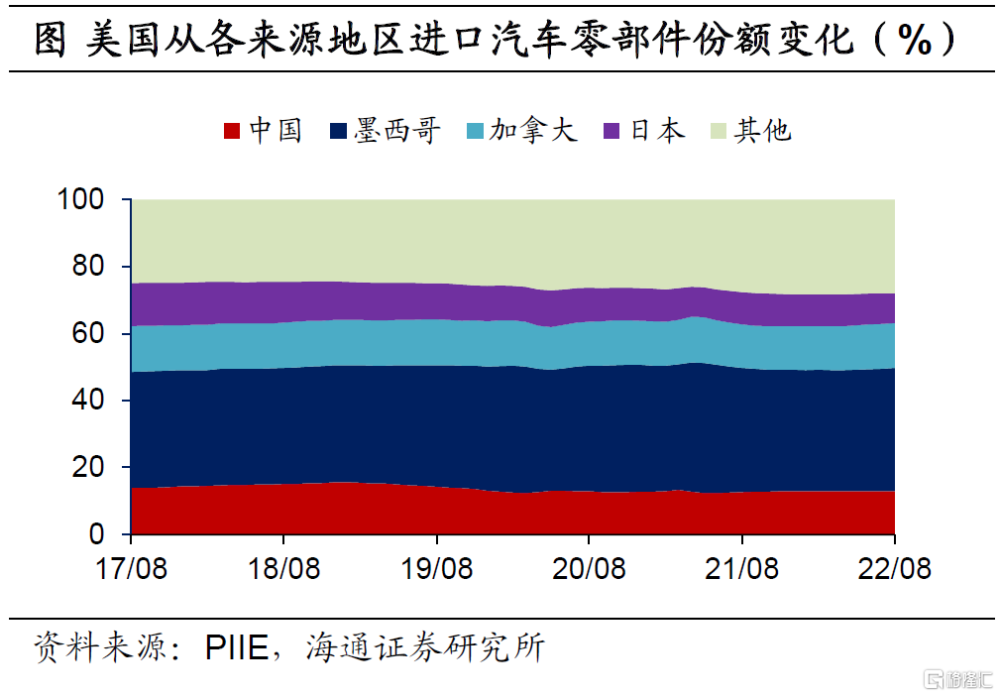

對於汽車零部件產品,美國從墨西哥和加拿大進口佔比較高。截至2022年8月,美國從中國進口較中美貿易摩擦前基本持平,從其他地區進口則增加了20%。中國在美國汽車零部件整體進口的份額下降至13%,而主導美國汽車零部件市場的一直是墨西哥和加拿大(二者份額合計在50%及以上)。

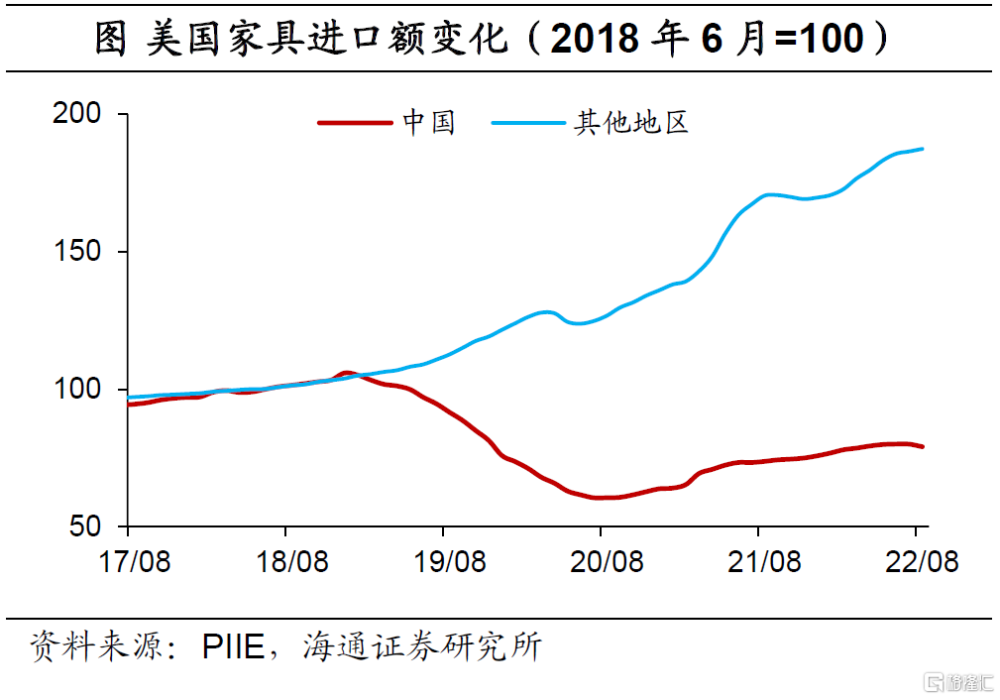

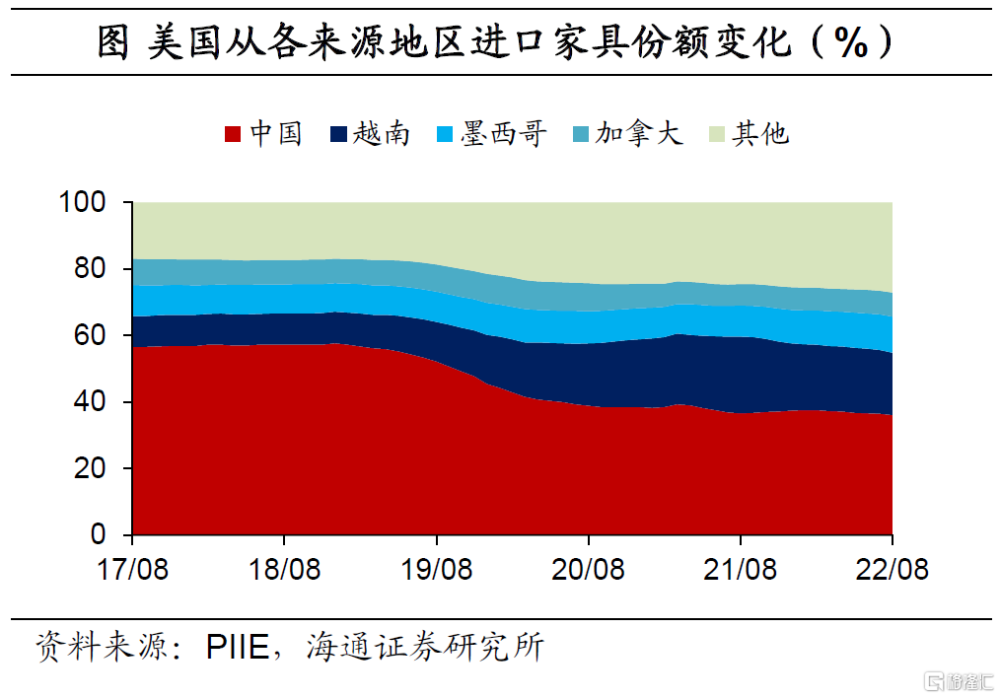

對於家具產品,美國從越南進口份額上升。截至2022年8月,美國從中國進口較中美貿易摩擦前減少了21%,從其他地區進口則增加了87%。中國在美國家具整體進口的份額下降至36%,減少部分主要被越南承接。

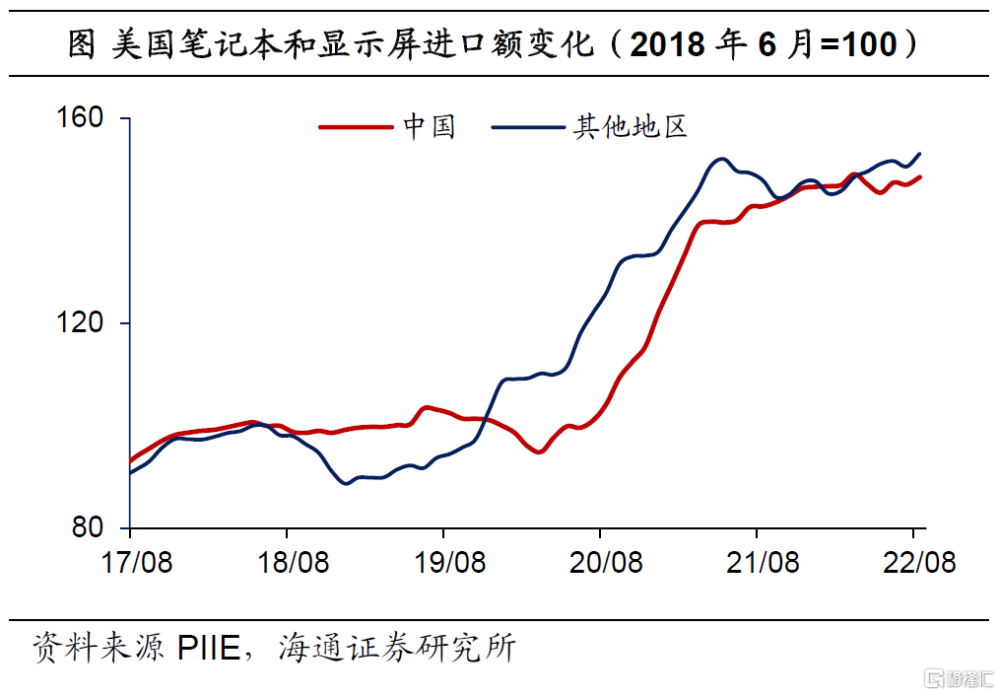

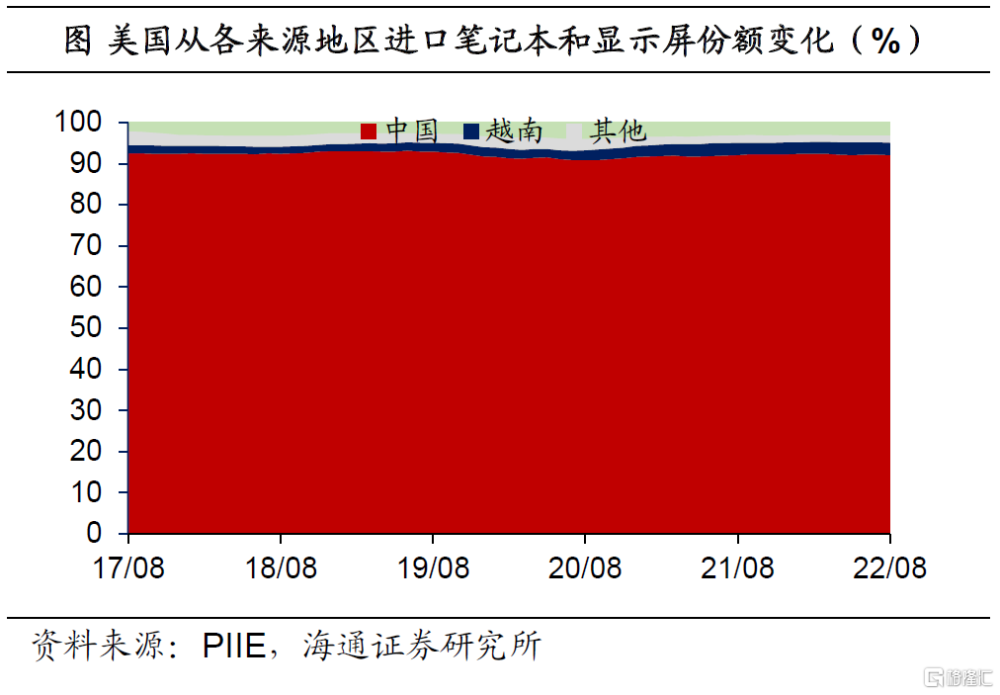

對於未加徵關稅的重點商品,例如,對於筆記本與顯示屏產品,中國佔據美國進口份額的絕對優勢。截至2022年8月,美國從中國進口較中美貿易摩擦前增加了49%,從其他地區進口也差不多50%。中國在美國筆記本整體進口的份額維持在92%,佔主導地位;越南大約2%-3%。

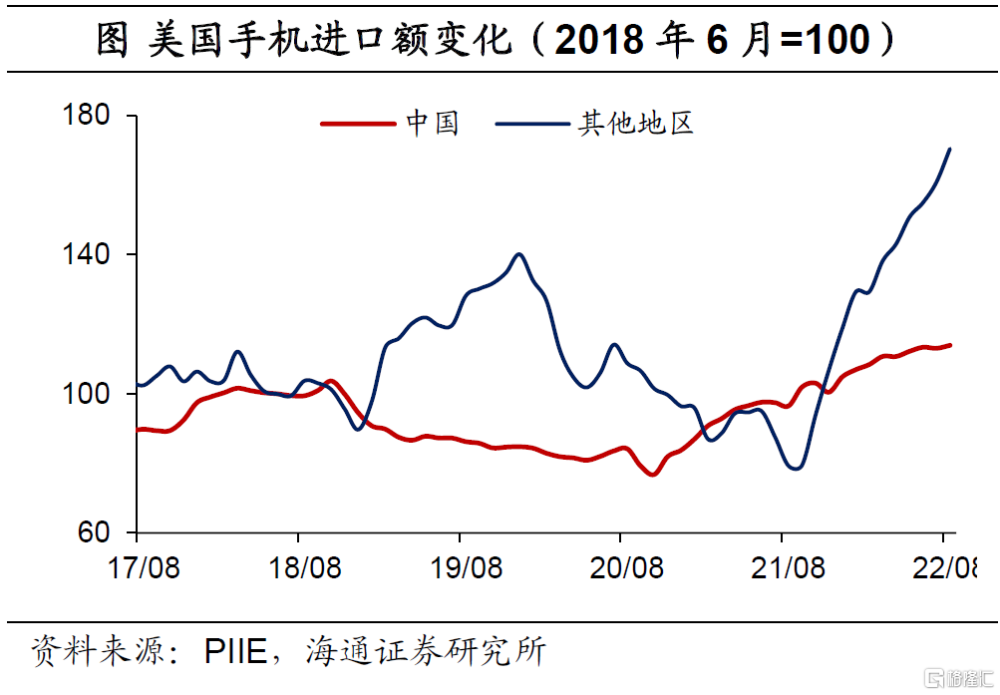

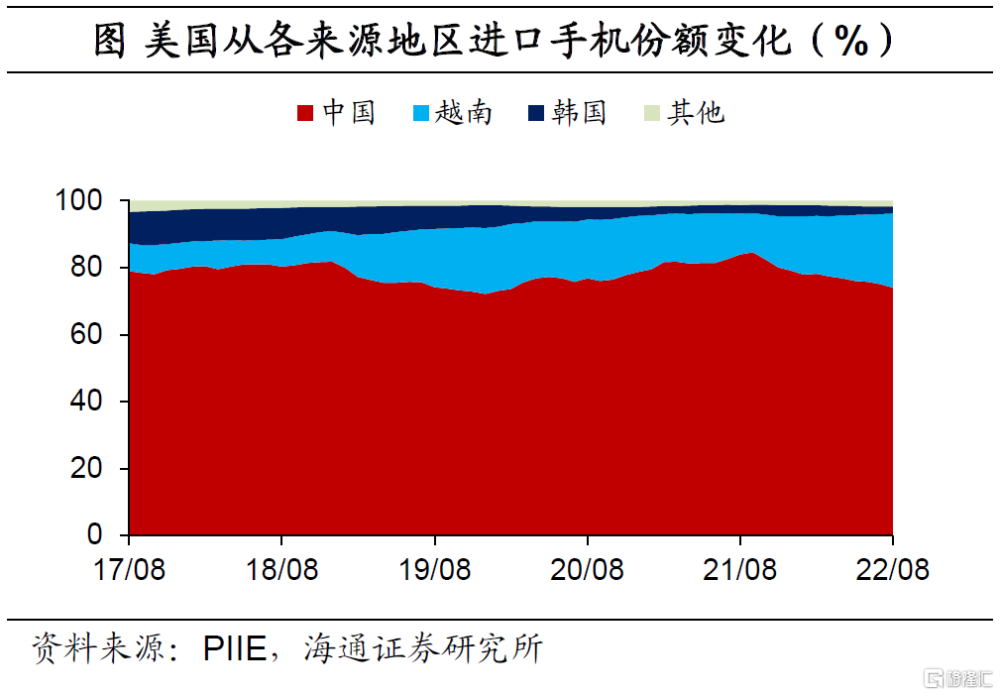

對於手機產品,美國從中國進口佔比仍高。截至2022年8月,美國從中國進口較中美貿易摩擦前僅增加了14%,從其他地區進口增加了70%。不過,中國在美國手機整體進口的份額仍高達74%,仍佔主導地位。越南份額大幅提升15個百分點至22%,韓國份額下降了7個百分點至2%。

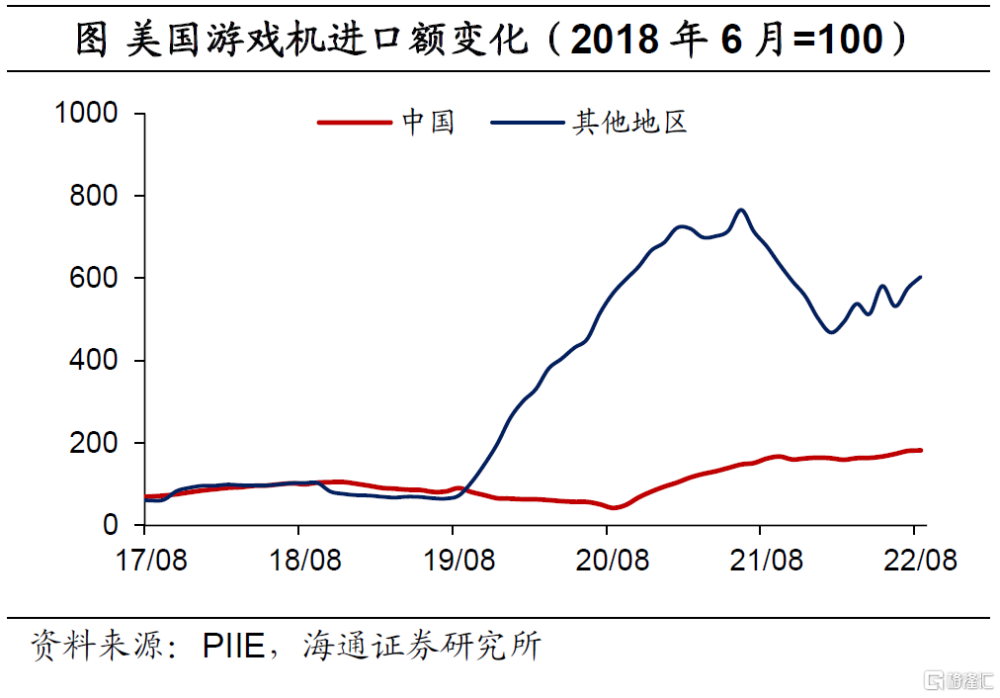

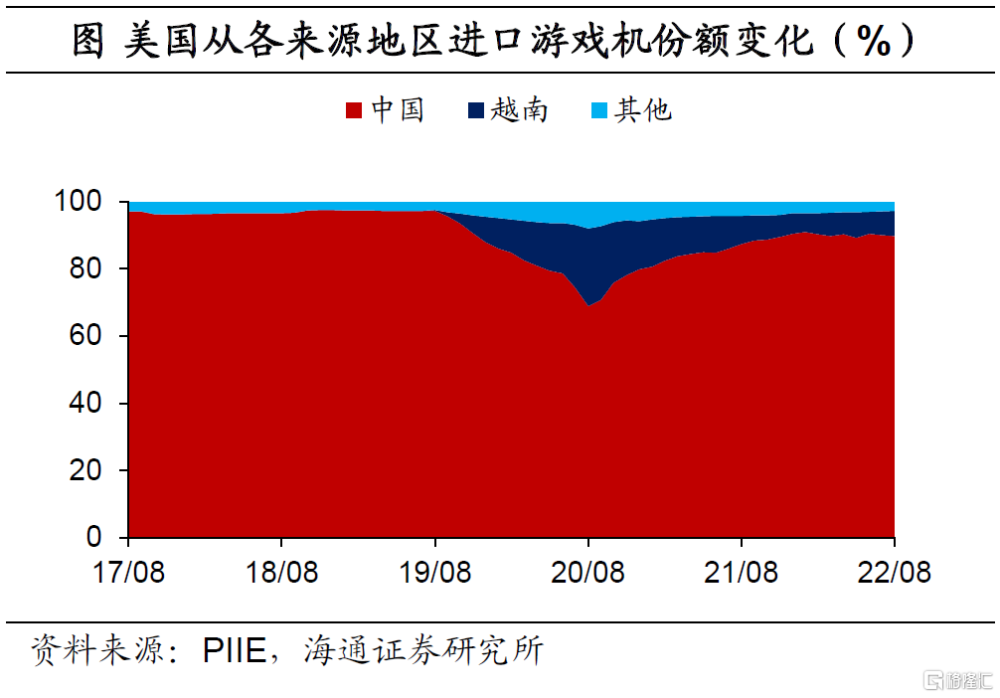

對於遊戲機產品,美國從越南進口佔比有所上升。截至2022年8月,美國從中國進口較中美貿易摩擦前增加了82%,從其他地區進口增加了5倍多(主要是與從其他地區進口的基數較低有關)。中國在美國遊戲機整體進口的份額仍高達90%,仍佔主導地位;越南份額提升8個百分點,不過只有8%。

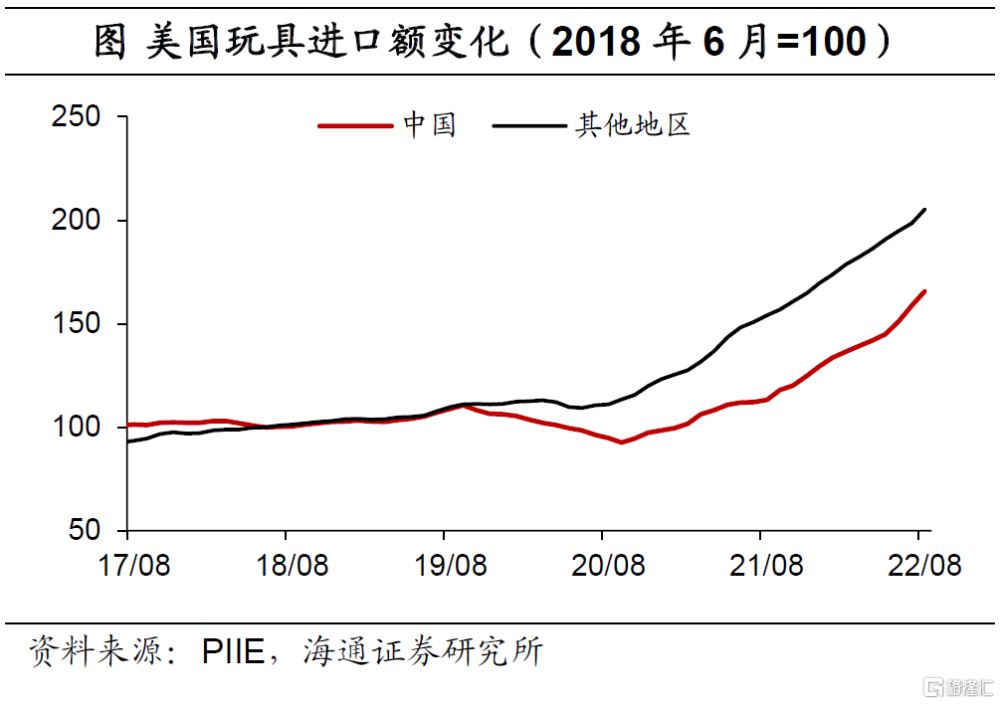

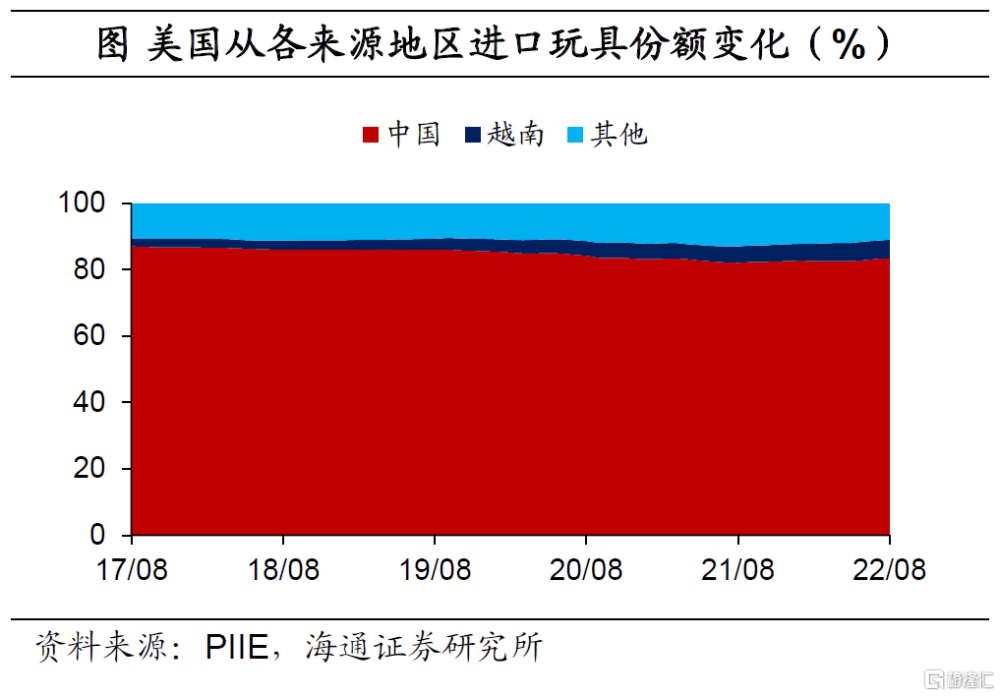

對於玩具產品,美國從越南進口佔比略有提升。截至2022年8月,美國從中國進口較中美貿易摩擦前增加了66%,從其他地區進口增加了1倍多(主要是與從其他地區進口的基數較低有關)。中國在美國玩具整體進口的份額仍高達83%,仍佔主導地位;越南份額提升3個百分點至6%。

3

中、歐產業鏈有何變化?

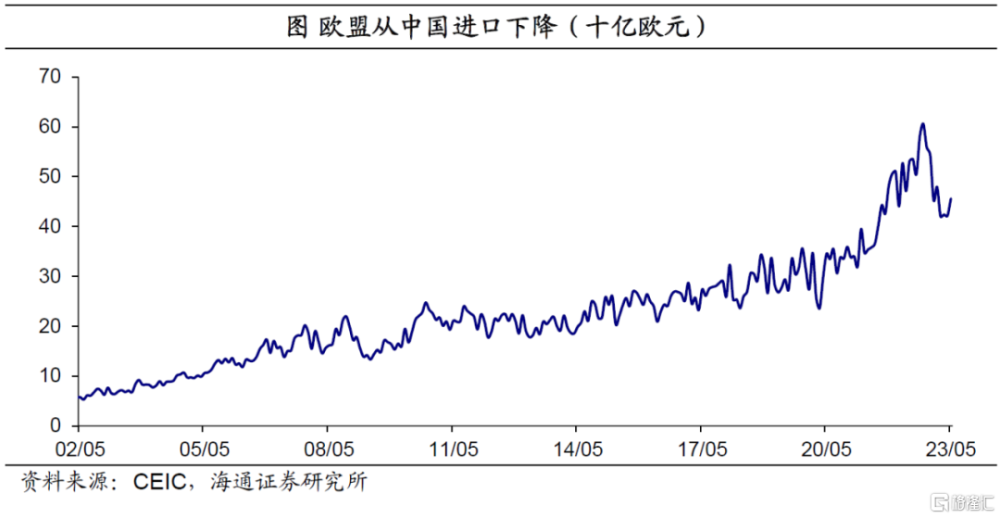

從進口總額來看,截至2023年5月,歐盟從中國進口的商品總額爲456.2億歐元,回落至2021年底時的水平,但依然高於疫情之前水平。

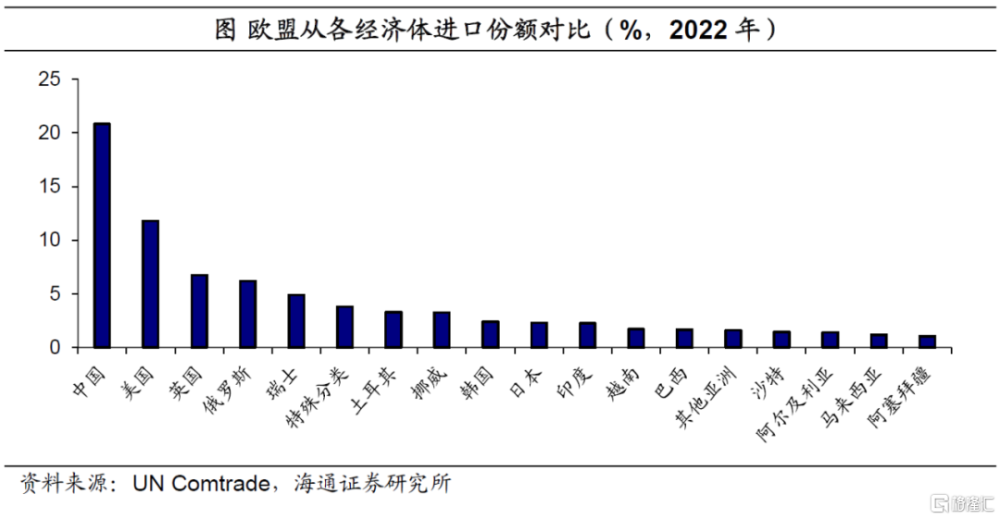

從進口份額來看,歐盟對中國依賴度仍高,截至2022年,歐盟對中國進口依賴度依然高達20%以上,是所有經濟體中最高的;第二名,美國的進口份額僅11.8%。

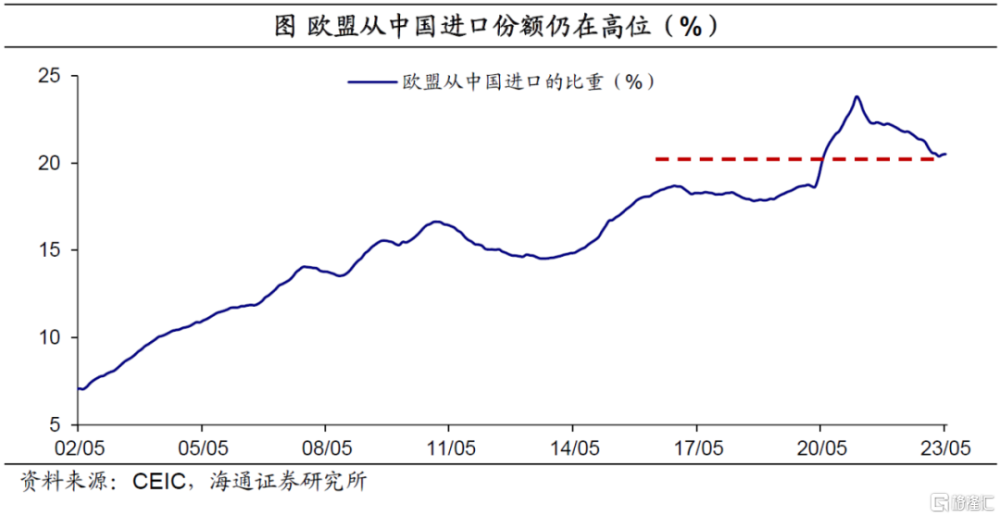

進一步來看,截至2023年5月,歐盟從中國進口的比重從之前的高點23.8%(2021年3月)回落至20.5%。不過,仍大幅高於疫情之前水平(2020年3月之前),疫情前平均在18%附近。因而,近期歐盟從中國進口的下降主因其自身需求下降,其與中國的貿易依然緊密。

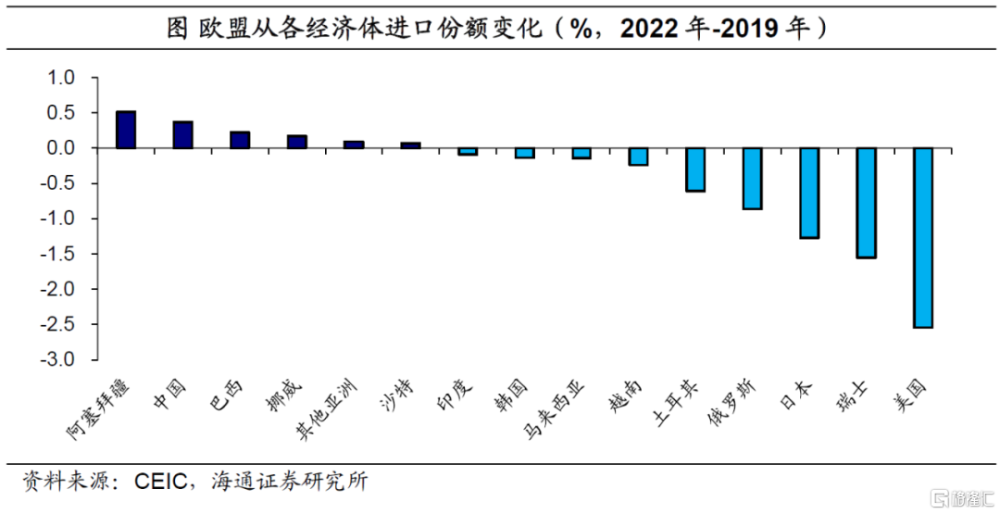

中歐貿易仍在增強。截至2022年,相比疫情前(2019年),歐盟從阿塞拜疆進口份額提升了0.5個百分點;其次是中國,進口份額提升了0.4個百分點;而從美國、瑞士、日本以及俄羅斯等進口份額明顯下降,尤其是從美國進口下降了2.5個百分點。

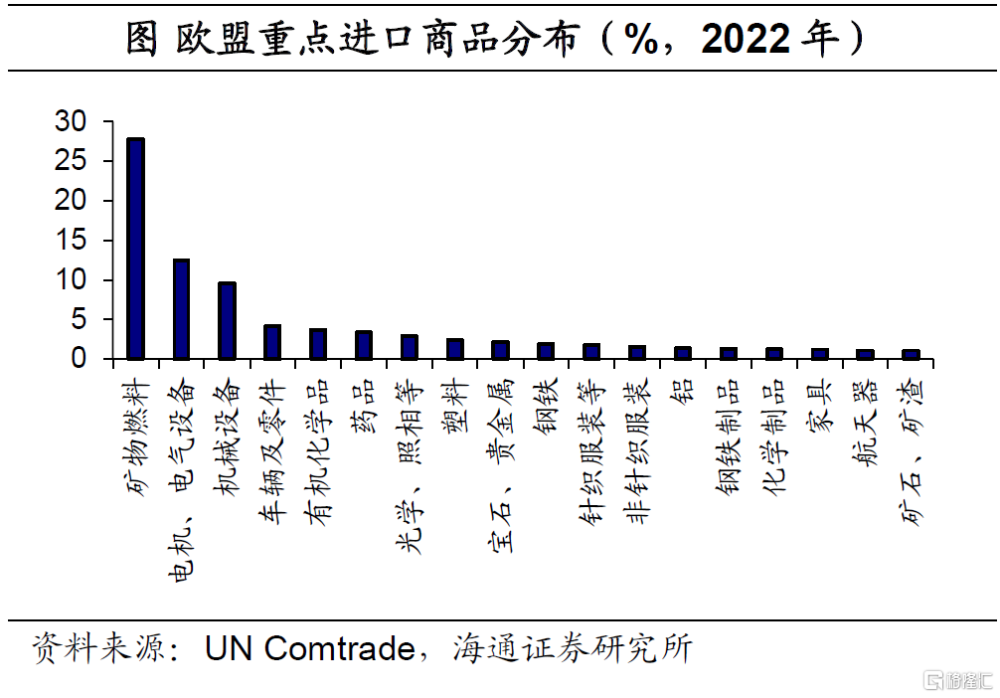

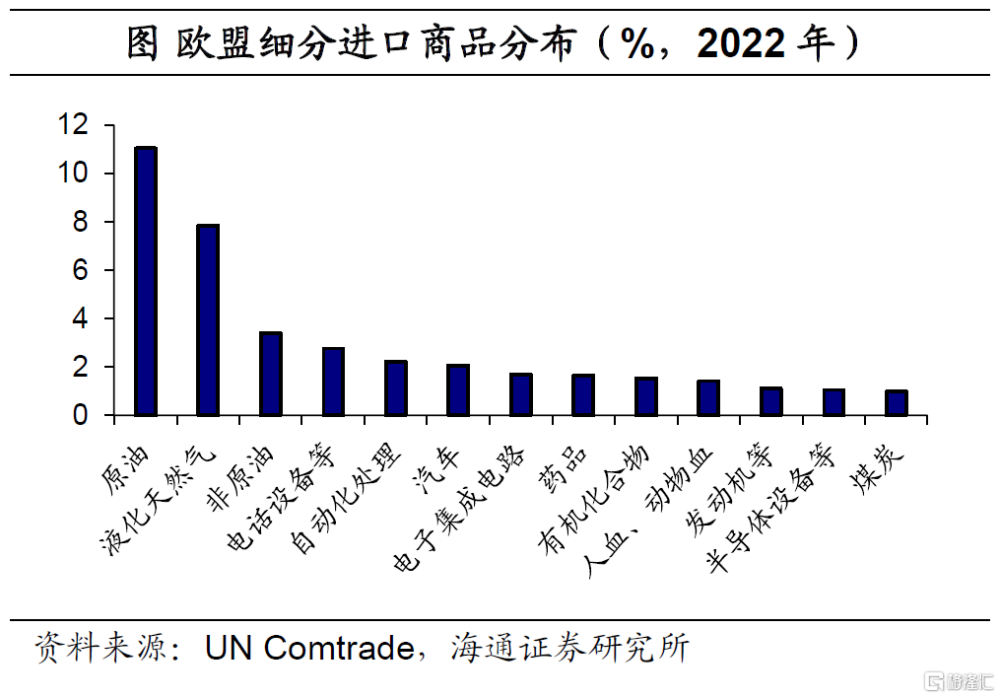

歐盟能源進口需求高。從歐盟重點進口商品來看,截至2022年,歐盟進口礦物燃料份額高達27.8%;其次爲電機、電氣設備等(12.5%)和機械商品(9.6%)。三者合計接近5成,其他商品進口份額均不足5%。進一步來看,進口最多的是能源產品,例如,原油(11.1%)、液化天然氣(7.8%)、非原油的油類(3.4%)

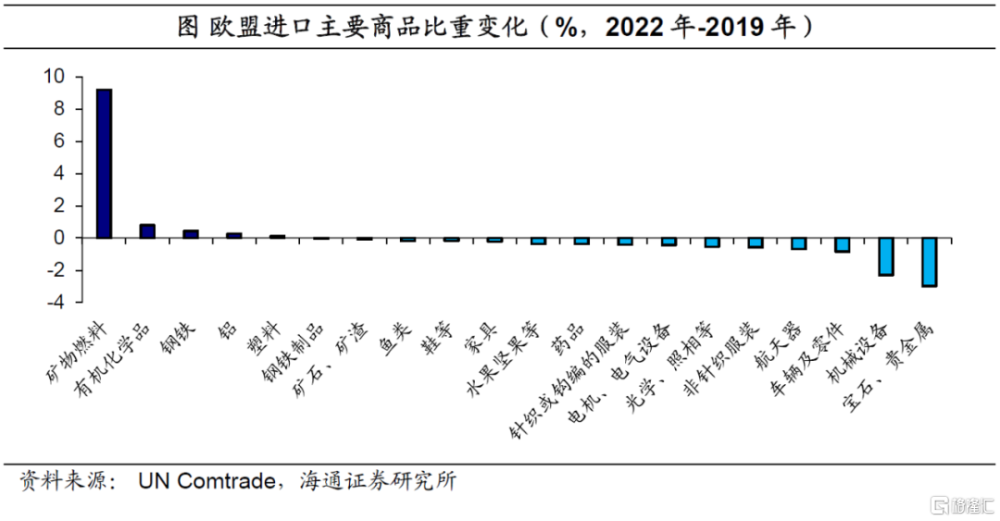

進一步來看,截至2022年,相比2019年,歐盟進口礦物燃料份額明顯提升,提升了9.2個百分點;其次爲有機化學品,份額提高了0.8個百分點。其中,礦物燃料大幅提升主要與能源相關,液化天然氣進口份額大幅提升了5.5個百分點,原油進口份額提升了0.2個百分點,二者共提升了近6個百分點。

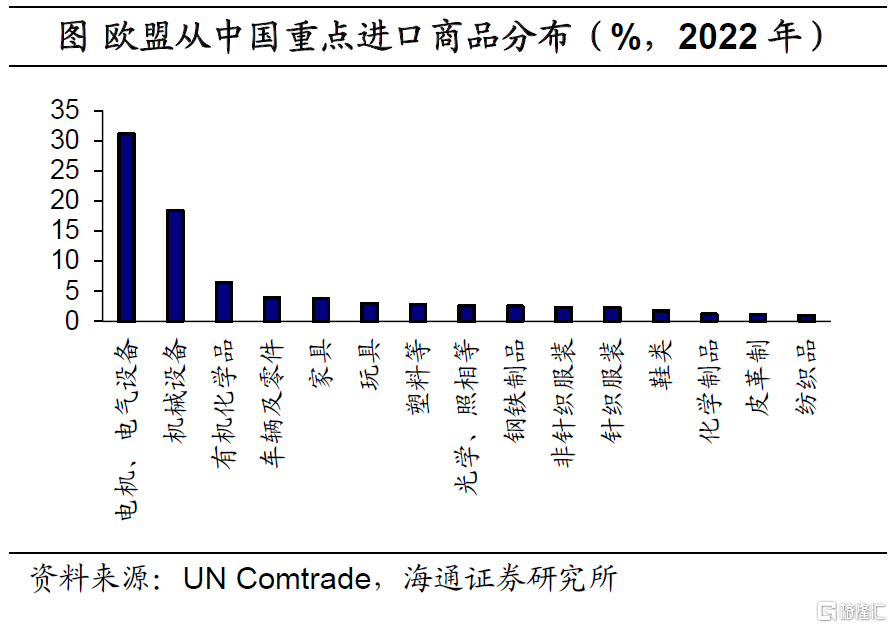

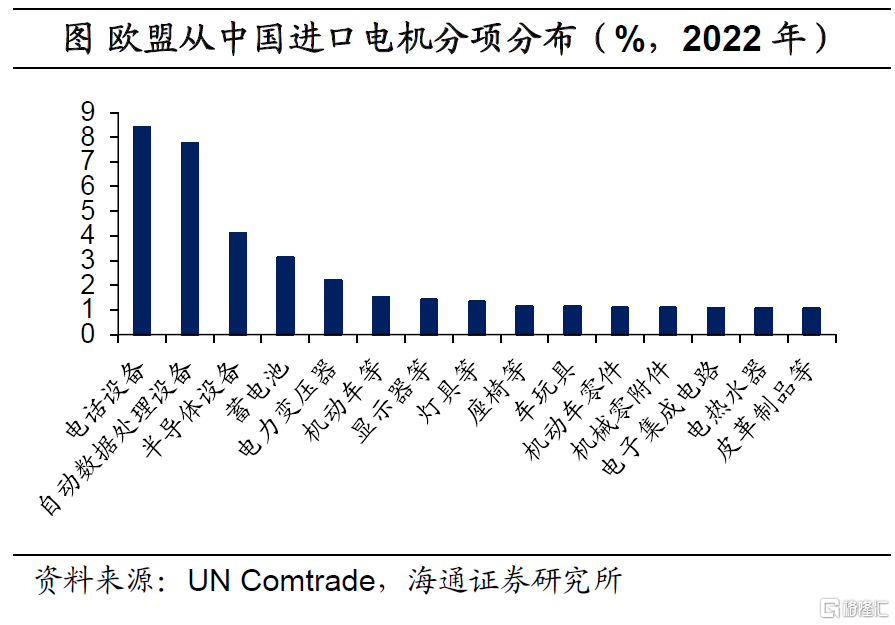

歐盟從中國主要买什么?截至2022年,歐盟從中國進口最多的是電機電氣設備(31.0%),機械設備(18.4%),二者合計接近5成。其中,電話設備、自動數據處理設備、半導體設備以及蓄電池等進口份額處於領先地位。

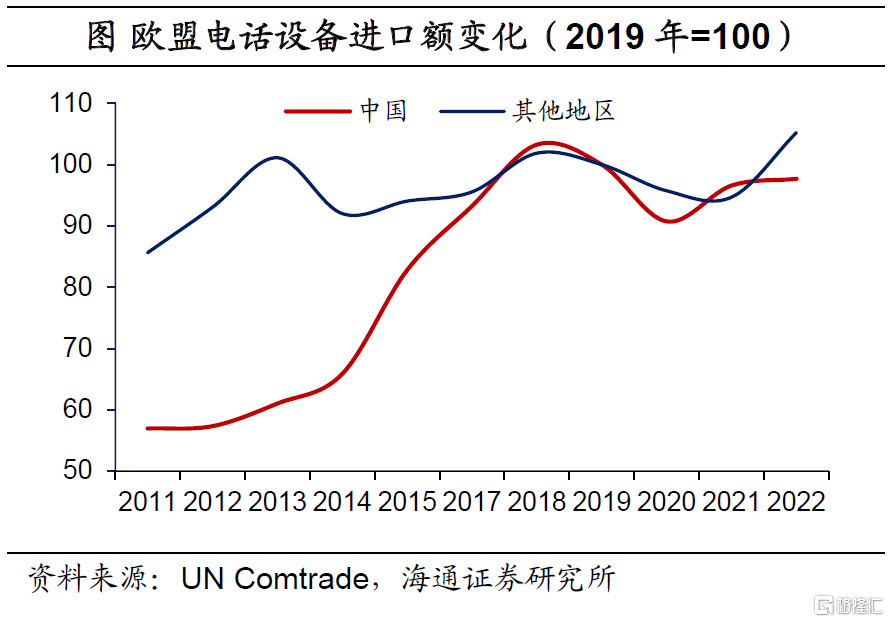

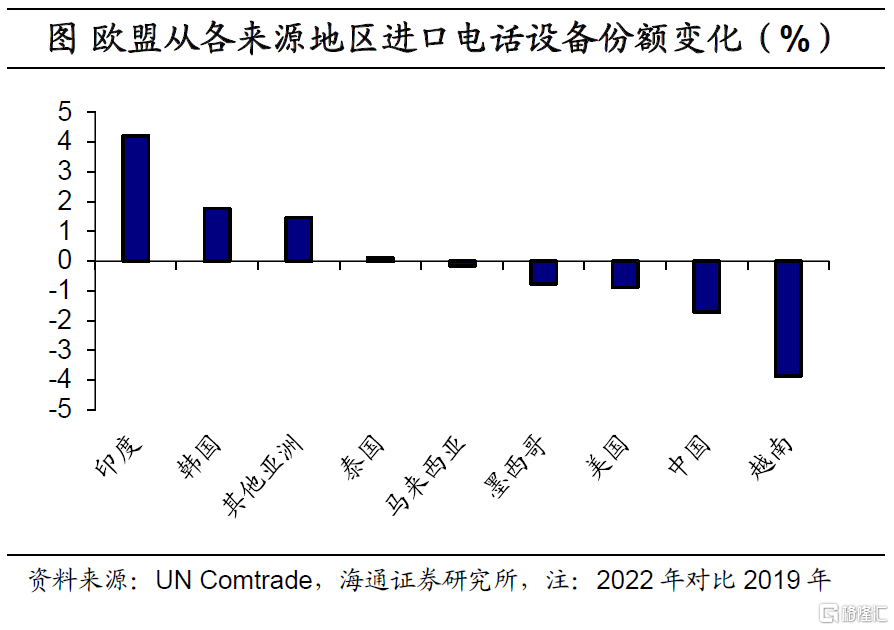

對於電話設備產品,中國仍佔主導地位。截至2022年,歐盟從中國進口較2019年的進口減少了2.3%,從其他地區進口增加了5.2%。不過,中國仍佔主導地位,進口份額維持在60%以上。越南份額下降了3.9%,而印度和韓國份額則大幅提升4.2個百分點和1.8個百分點。

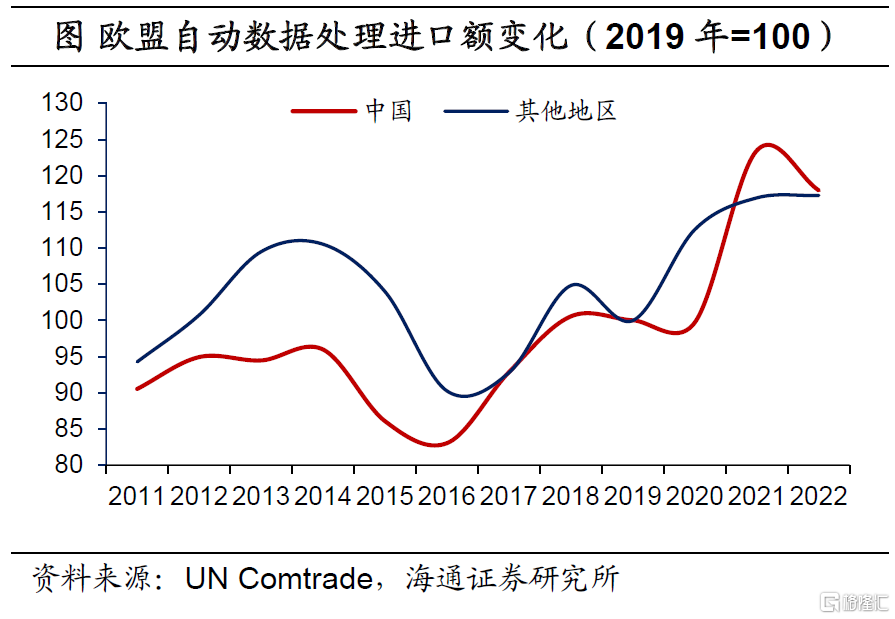

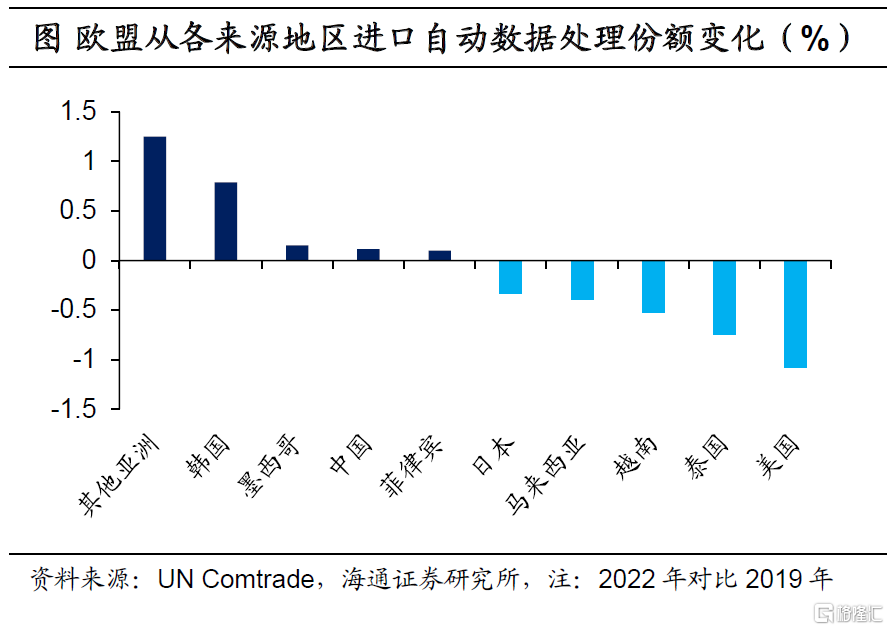

對於自動處理設備產品,中國佔比維持在70%。截至2022年,歐盟從中國進口較2019年的進口增長了18.0%,從其他地區進口也增加了17.3%。中國仍佔主導地位,進口份額維持在70%以上,且份額上升了0.1個百分點。而韓國份額提升了0.8個百分點,墨西哥提升了0.2個百分點,美國則減少1.1個百分點,泰國和越南也共減少了1.3個百分點。

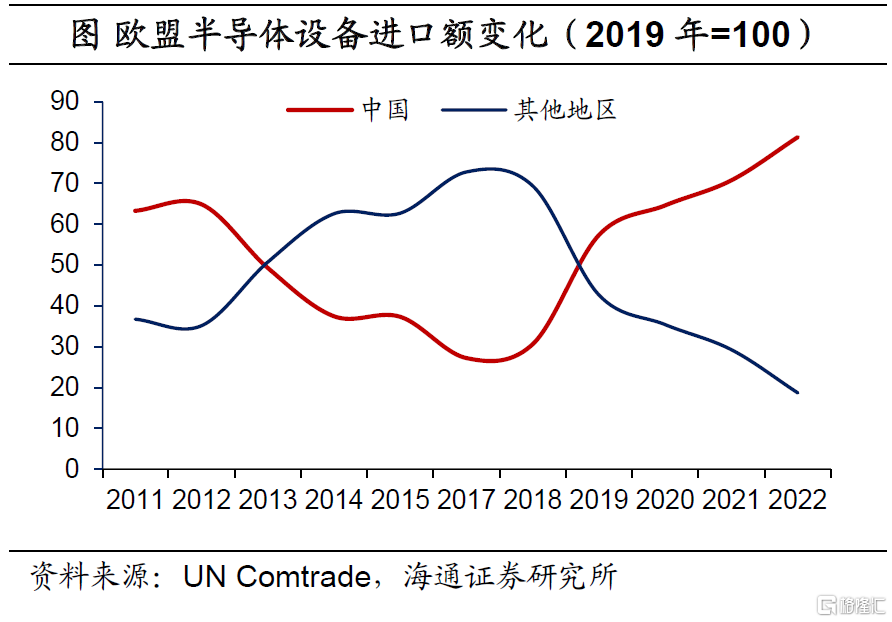

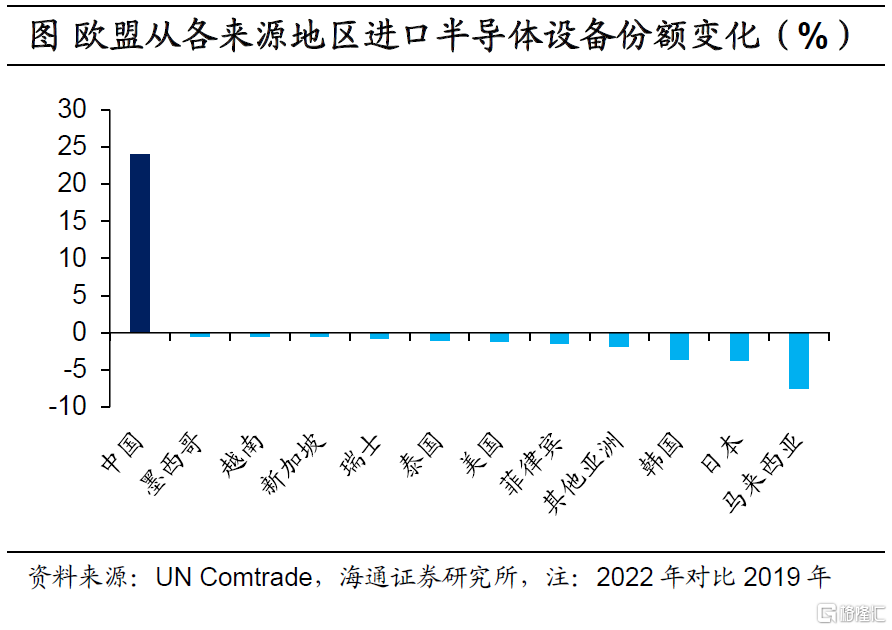

對於半導體設備產品,中國份額大幅提升。截至2022年,歐盟從中國進口較2019年的進口增長了接近3倍,從其他地區進口僅增加了17.7%。中國逐步佔主導地位,進口份額超過80%,較2019年提升了約24個百分點。馬來西亞份額下降了7.5個百分點,其他份額下降較多的是日本(3.8個百分點)和韓國(3.6個百分點)。

4

中國出口:哪些高增長?

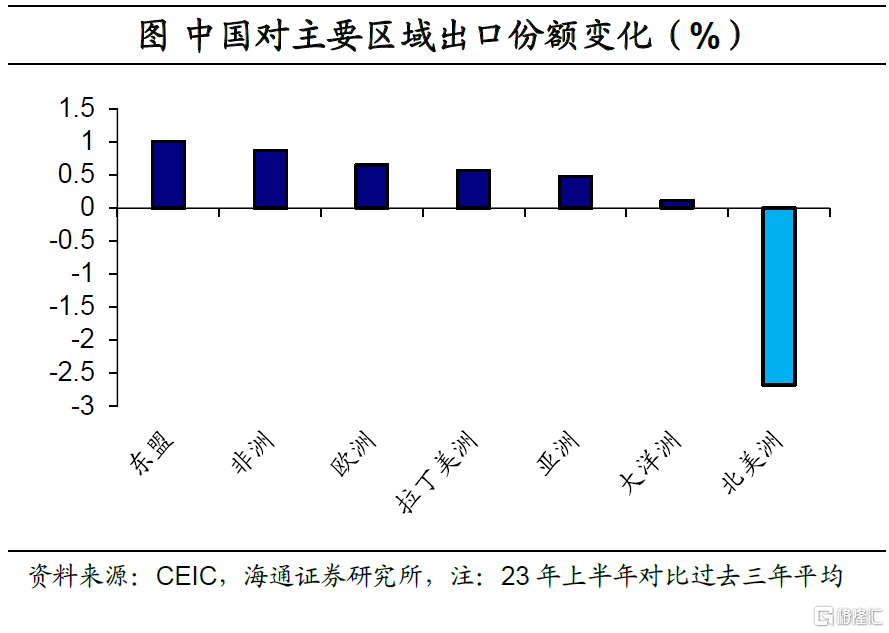

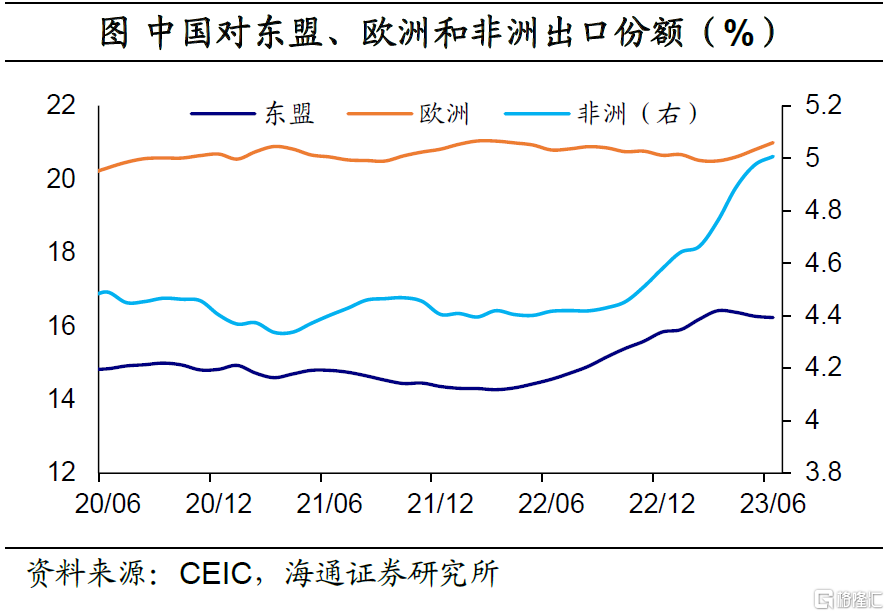

中國對各區域有哪些新變化?截至2023年6月,中國向北美洲出口的份額回落了約3個百分點(23年上半年對比過去三年平均,下同),但向非洲、亞洲、歐洲以及拉丁美洲等區域的出口份額均有所提升。尤其是向東盟出口的份額提升了1.0個百分點,對東盟的出口份額已經超過北美洲和歐盟。

從增速來看,今年上半年,中國對東盟出口增長2.6%,對非洲出口增長17.0%,對北美出口下降17.0%。

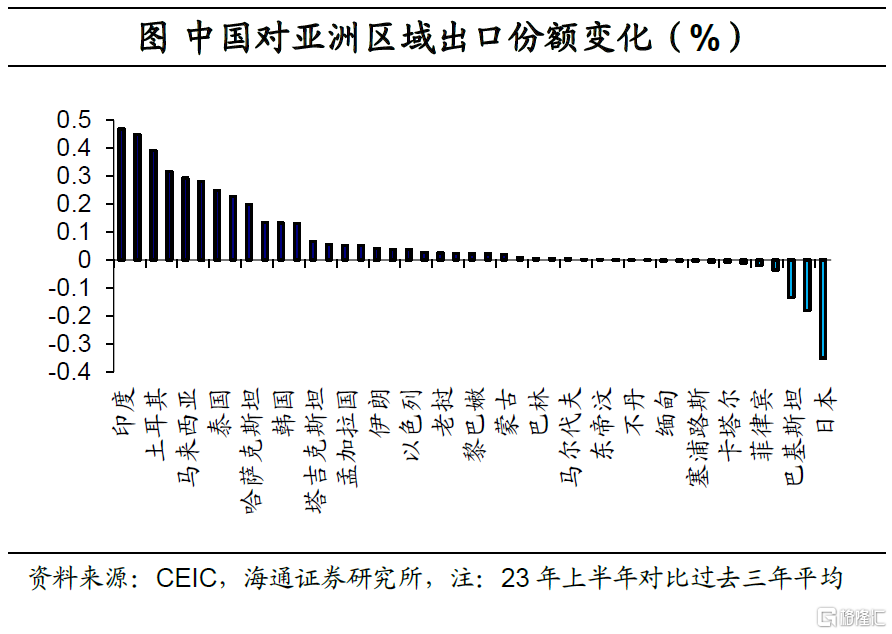

對於亞洲區域來說,截至2023年6月,中國對亞洲出口份額提升至47.8%,尤其是印度、新加坡、土耳其、阿聯酋、馬來西亞、沙特以及泰國等出口份額提升較多。

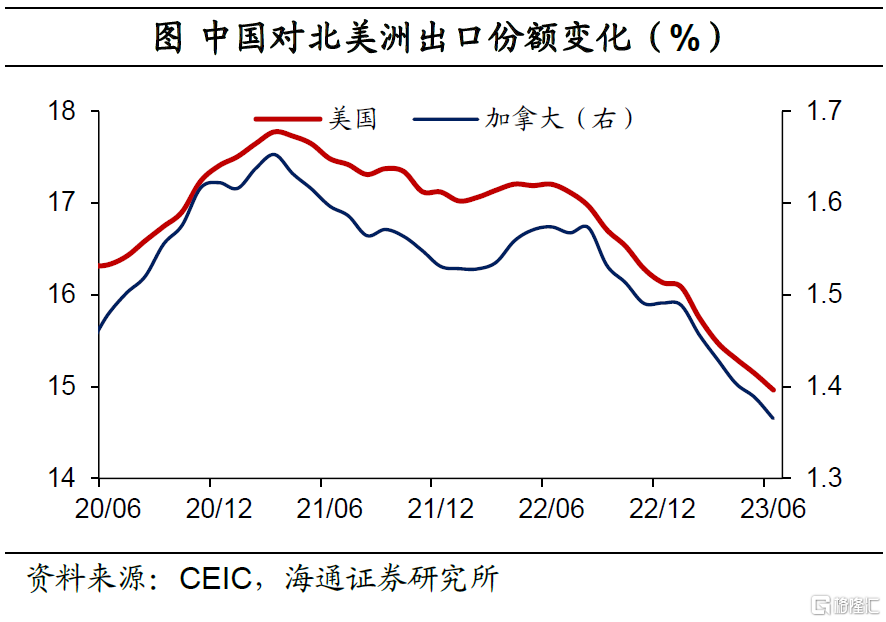

對於北美洲來說,截至2023年6月,中國對美國出口份額下降了2.5個百分點,對加拿大出口也下降了0.2個百分點。對美國和加拿大出口增速下跌16.9%和18.9%。

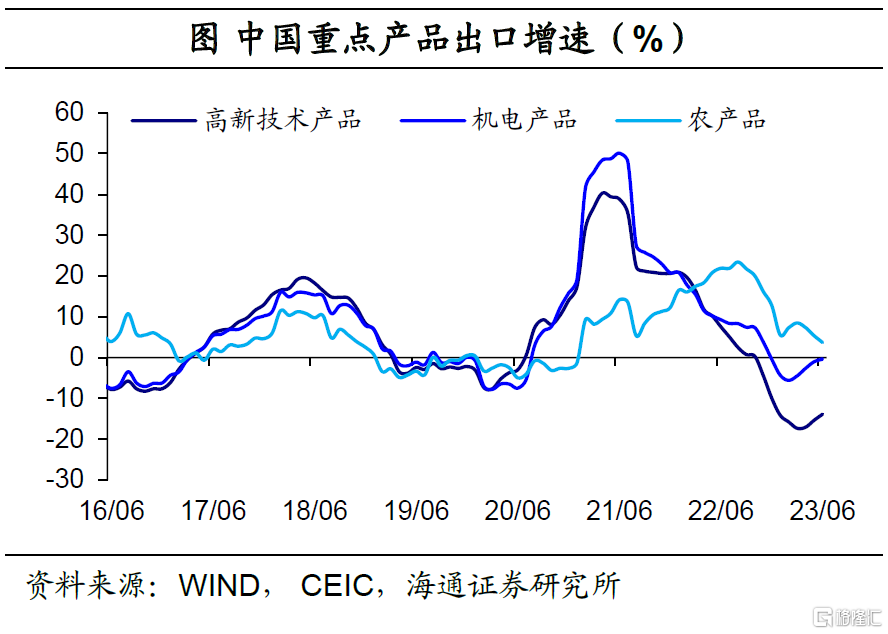

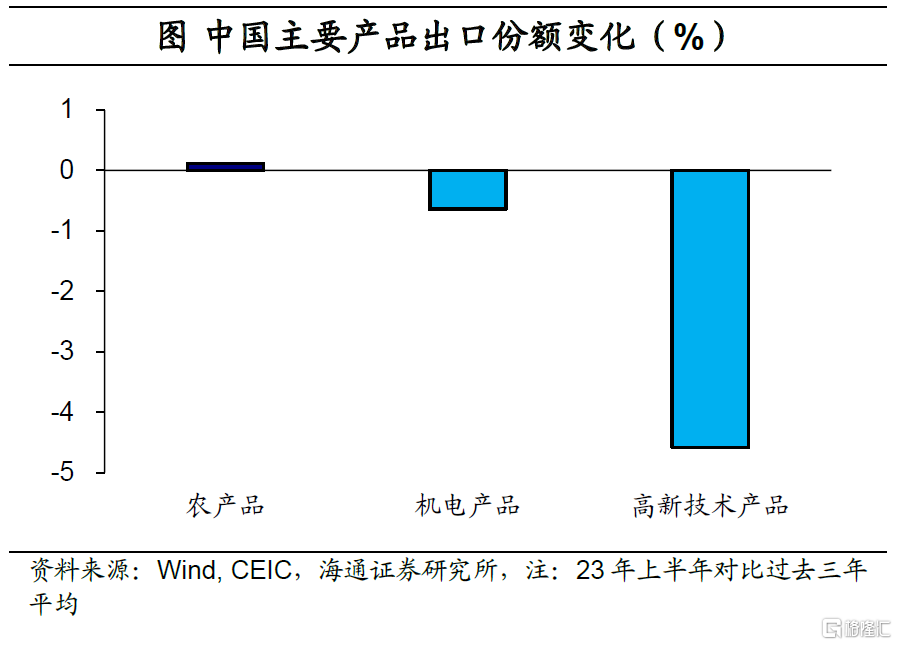

從產品角度來看,哪些出口份額提升較多?截至2023年6月,中國重點商品出口增速有所下行,其中出口份額最高的機電產品(份額超過50%)累計負增0.8%(去年3.7%);農產品出口累計增長1.4%(去年16.8%)。

除了農產品外,機電產品和高新技術產品份額有所回落,高新技術產品出口下降了4.6個百分點,機電產品下降了0.6個百分點。

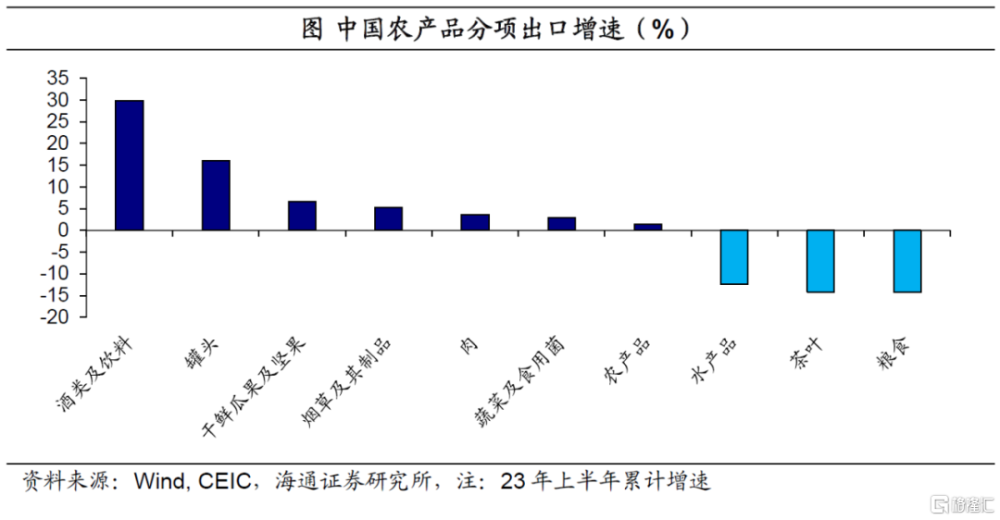

進一步來看,對於農產品,酒類及罐頭表現較好。截至2023年6月,酒類及飲料出口增速接近30%,罐頭出口增速超過15%;而水產品、茶葉以及糧食等出口跌幅都在10%以上。

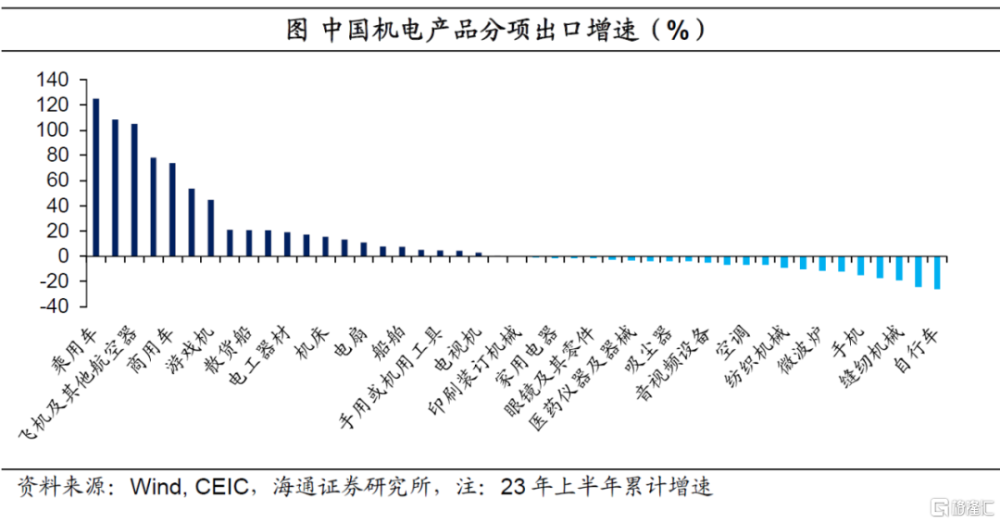

對於機電產品,乘用車、汽車和汽車底盤、飛機以及集裝箱船等表現較好。截至2023年6月,乘用車、汽車和汽車底盤以及飛機等出口增速超過100%;集裝箱船、商用車以及3D打印機等出口增長在50%以上。而自動處理器、集裝箱以及自行車等出口下跌,尤其是集裝箱跌幅超過50%。

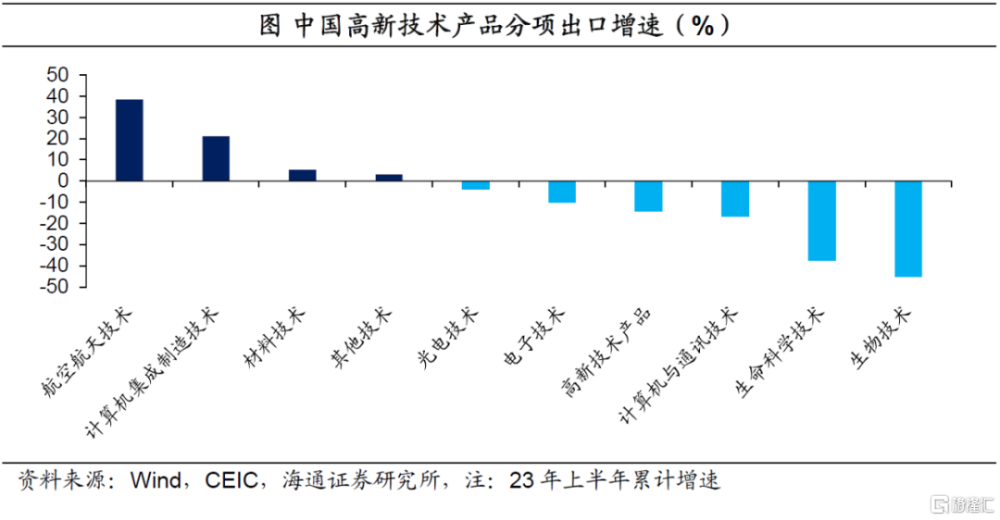

對於高新技術產品,航空航天和計算機集成等表現較好。截至2023年6月,航空航天和計算機集成出口增速高達38.6%和21.3%。而計算機與通訊、生命科學以及生物科技等出口有所下跌,尤其是生物技術出口跌幅接近50%。

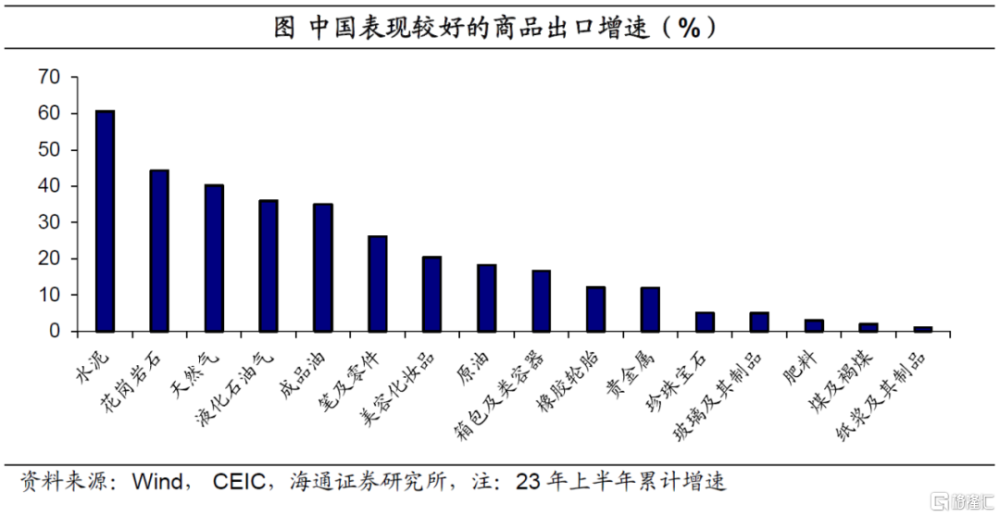

除農產品、機電產品和高新技術產品外,仍有較多產品出口表現較好。

例如,截至2023年6月,水泥和天然氣出口增速超過40%;液化天然氣和成品油出口增速超過30%;美容化妝品和筆等出口增速超過20%;原油、箱包、橡膠輪胎以及貴金屬等出口表現也不錯。

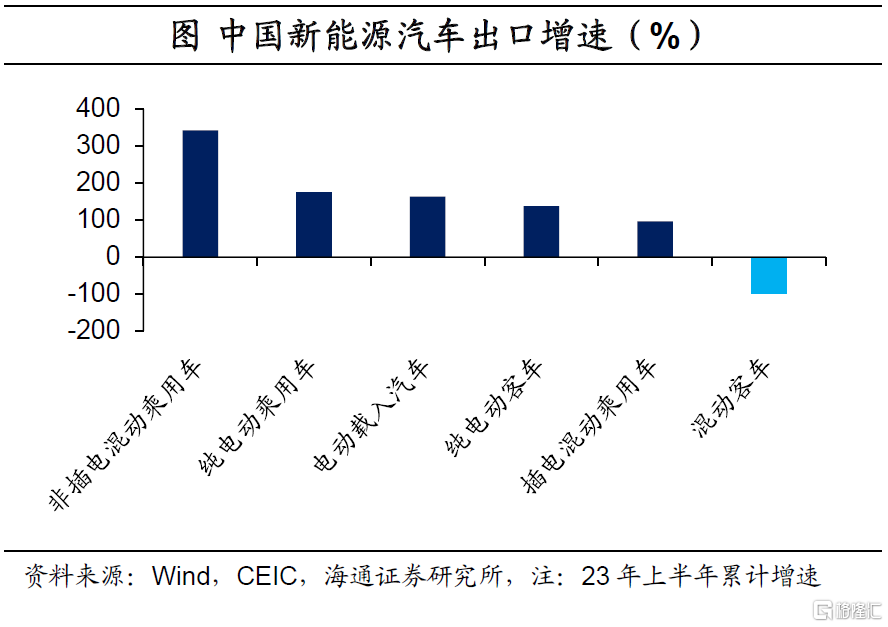

此外,對於新能源汽車,截至2023年6月,非插電混動乘用車和純電動乘用車出口增速高於平均數,分別爲342.4%和175.0%,純電動客車出口增速也高達137.9%。尤其是純電動乘用車出口份額提高了0.7個百分點。

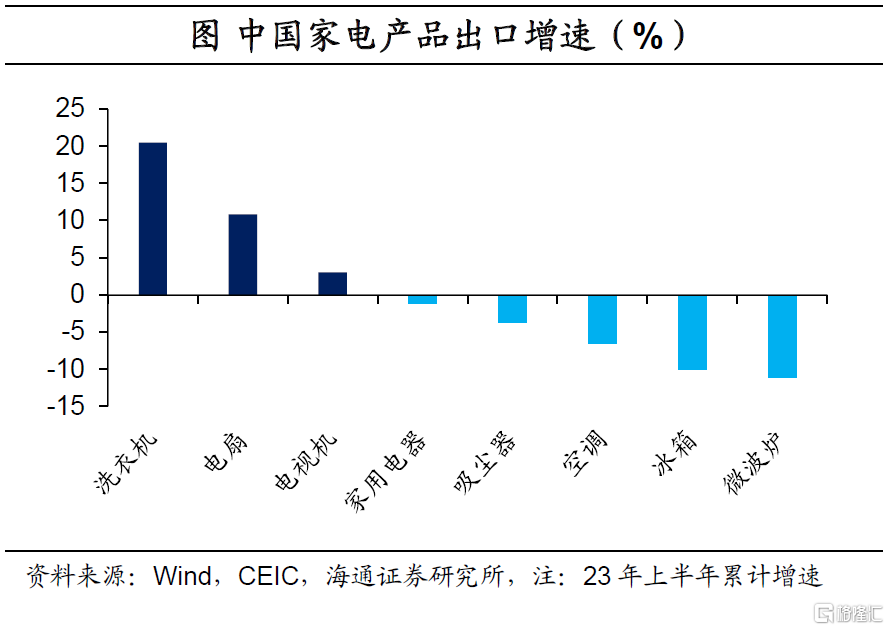

對於家電產品,截至2023年6月,洗衣機和電扇出口增速分別高達20.5%和10.8%;而冰箱和微波爐出口跌幅均超過10%。

風險提示:美國經濟下行超預期,全球產業鏈變遷超預期。

注:本文來自海通證券於2023年7月23日發布的《美國制造業在回流嗎?——中美歐產業鏈的變化(海通宏觀 李俊、梁中華)》報告,分析師:李俊、梁中華

標題:美國制造業在回流嗎?——中美歐產業鏈的變化

地址:https://www.iknowplus.com/post/16432.html