二季度機構大舉加倉TMT,機遇來了

截至目前,公募基金的Q2持倉報告已經披露完畢,從諸多大佬的持倉數據變化中,可以發現不少值得重視的新趨勢。

二季度,公募基金對股票的倉位有所下降,尤其對傳統重點基礎行業減配較多,而債券市值環比大幅提升,反映對市場預期的信心依然不足,因而策略傾向更加保守。

但對一些熱門的科技賽道,資金的關注卻出現了不減反增,在其中,作爲TMT集中度最高的科創板整體配置比例明顯提升,甚至傳出了歷史最高水平。

基金集體偏愛TMT背後的邏輯是什么?投資機遇又在哪裏?

01

持倉變化

總體來看,二季度公募基金的倉位配置操作可以用“軟切硬”、“抓小放大”、“拋周期押成長”、“賣消費买TMT”等幾個詞來概括。

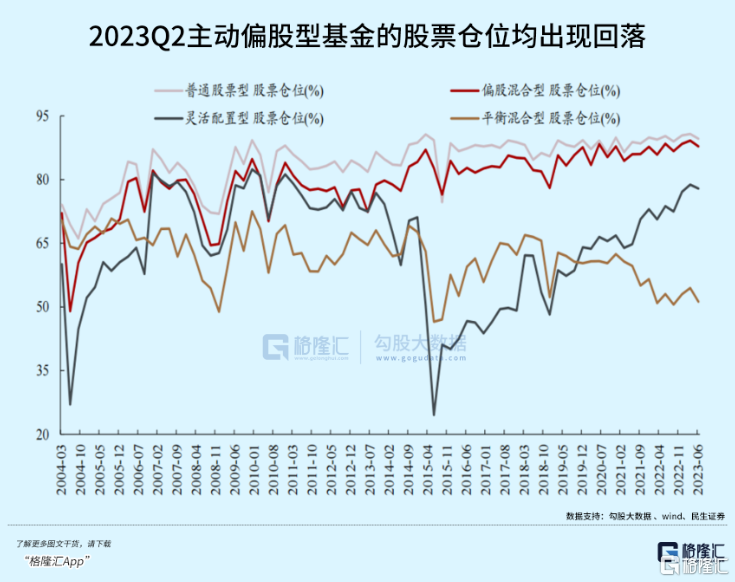

在總倉位方面,二季度,偏股型、普通股票型、偏股混合型、靈活配置型的倉位都出現了稍明顯的環比下滑。

二季度,上證指數、滬深300、創業板指分別下跌2.16%、5.15%、7.69%,但主動偏股型的基金資產淨值環比減少8.01%,同時持股市值減少9.41%,降幅均顯著高於幾大指數,確實基金的減配更多在於主動操作,而不是被動變化。

在風格上,二季度,主動偏股型基金更青睞中小盤,相關配置比例出現了小幅上升,尤其是區間平均市值小於800億個股的數量環比大幅上升了10.1%,創出了歷史最高水平。對大盤成長股的配置比例明顯下降了3.8%(以減持市值在1000-3000億元和10000億元以上的個股爲主),只有大盤價值股的配置比例上升了1.6%至6.3%(主要得益於中特估的配置增多)。

從市場板塊配置的視角看,在主板、創業板、科創板當中,科創板是二季度唯一連續被增配的板塊,目前整體配置比例達到了10%,且超配比例由1.61%擴大到了2.25%。

也就是可以理解爲,二季度基金的增配操作,較大程度上是集中在了科創板的科技成長相關行業。

實際上,二季度不僅是公募基金加大配置科創板,北上資金也在今年連續2個季度出現大幅近流入科創板領域(二季度淨流入165億元,環比小幅上升),其加倉的重點標的也是集中在科技成長領域(科技+醫藥)。

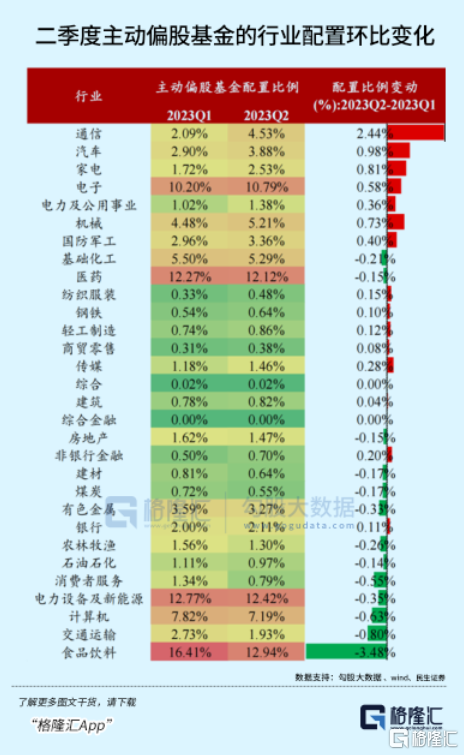

在行業上,二季度公募基金加倉最顯著的行業依然是通信、電子、汽車、家用電器和機械設備,加倉比例分別爲2.09%、1.51%、0.93%、0.86%、0.69%。減倉最多的是食品飲料、交通運輸、電力設備,但整體減持幅度不算太大。

白酒板塊在二季度被慘遭拋棄,累計大幅減配了3.1%至11.0%,是所有細分的大領域中減配幅度最大的。其中,作爲十大重倉之首的茅台,二季度的持倉減少558.9萬股,已經是連續多個繼續出現基金減配,雖然幅度相對不大,但也能一定程度反映機構對茅台的態度。

同樣的,瀘州老窖、五糧液在二季度也分別被減倉了1602.7萬股、2442.2萬股,佔總股本約分別爲1.09%、0.63%,幅度相對茅台更明顯。

除此之外,基金對醫藥(醫療服務)、商貿零售、社服、美容護理等倉位也在下降。它們共同反映了基金經理們對消費行業的景氣復蘇信心依然嚴重不足。

02

超配TMT

二季度主動型基金對科技成長的配置顯著具有一致性,總配置比例達到了41.78%,環比增加3.55%,且超配比例高達13.2%,環比增長了2.8%。

其中,TMT板塊在一季度的大幅加倉之後,二季度繼續大筆加倉,配置比例環比提升了4%至24%。更細分的項目下,對半導體產業鏈(如光模塊/服務器/半導體設備和封測、制造)都有不同程度的提升。

在主動偏股型基金的加倉前20個股中,除了恆瑞醫藥和格力電器,其余18只個股全部來自各科技賽道的龍頭。

目前公募基金對AI產業鏈整體倉位達到了14.5%,超配了52.8%,達到了歷史94%的分位數。

不過需要指出的是,二季度基金AI產業鏈的配置出現明顯分化,更加關注“即期業績的驗證”,對於業績能率先迎來兌現的上遊算力,如光模塊、服務器、存儲芯片、遊戲等環節加倉最多。

主要減倉的是計算機設備(安防)、軟件开發、虛擬人、模擬芯片、營銷等板塊,原因可能在於一季度在AI產業熱潮中這些板塊的龍頭漲幅相對過大,但實際短期內難以實現切實的業績兌現,導致一些基金選擇了高位減倉,落袋爲安。

實際上,如果AI產業鏈的一些節點企業的業績預期增長很強,資金是會愿意繼續選擇持有的。

比如中興通訊,二季度主動偏股型基金累計加倉了近3億股,佔總股本比例高達6.2%,是一致加倉最多的科技股,主要原因就在於其在5G通信設備以及在AI產業中能提供算力的預期得到了巨大提升。

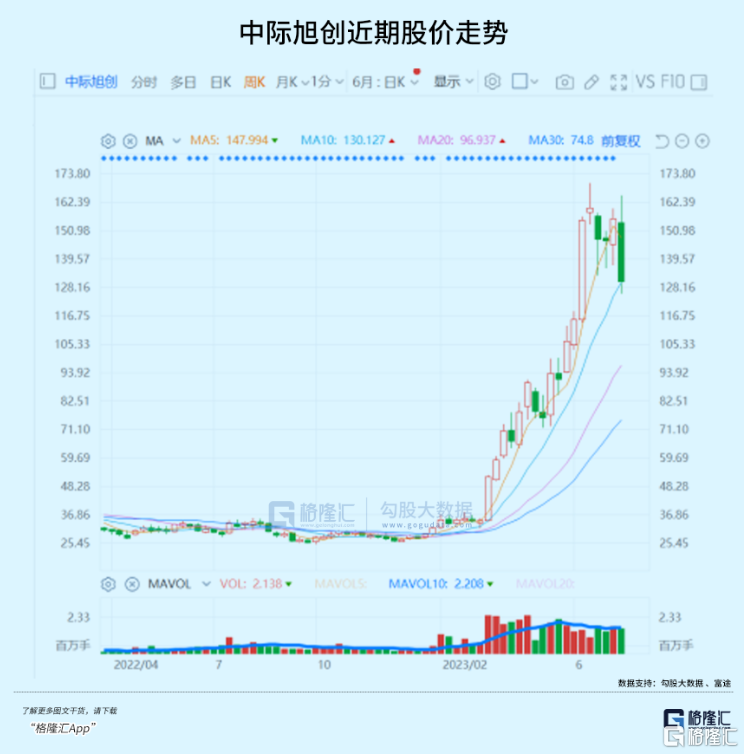

中際旭創歷史首次成爲前十大加倉股並一躍成爲第二,核心也是在於其光模塊業務在AI產業大爆發後迎來幾次跨越式訂單提升,業績空間被大幅打开。所以即使是在上半年股價上漲了超過5倍後,依然獲得衆多機構的追捧。

不過,中際旭創的市值一度高達1360億,短期積累浮盈盤太多,高位波動風險很大,將對公募在三季度的操作帶來不小考驗。

03

未來方向

首先,要明確一點,現在公募基金減配消費和其他傳統大盤股的邏輯是更多出於擇時策略,在於宏觀經濟和消費行業的持續承壓對短期業績帶來不利影響,但不代表不再看好這些行業。機構對於這些板塊的配置比例還是很重的。

只要等將來消費行業確定性修復窗口到來,他們必然會重新更大量配置回來,並且是從更低的位置重新加倉。這是所有基金都會選擇的理性策略,所以才有了所謂的投資風口周期性切換。

而目前的投資風口顯然在與TMT相關的大領域。

現在,公募基金、北上資金正在大規模流入,押注的正是半導體產業的新周期回歸,以及由AI大模型掀起的新一輪科技革命和產業變革,進而帶來的巨大的產業鏈新增量市場。

從市場方向看,盡管目前宏觀經濟形勢依然承壓,很多行業還需要更多的時間來實現復蘇,導致市場的主线持續缺乏。但可以確定的是,隨着各種大機構的持續加入,以科技成長爲代表的TMT板塊大概率依然會是未來一兩年內最大的投資主线。

關鍵在於我們怎么去選擇合適的操作策略來應對這些市場變局。

在筆者看來,當前的市場其實也並不需要太過於悲觀,被持續拋售的消費也好,新能源也罷,它們的長期巨大剛需不會消失,現在的大跌反而會逐漸在未來形成更可觀的反彈空間,它們差的其實只是時間。

而在大消費尚未復蘇之前,未來成長性最確定的AI相關產業鏈會是不錯的方向,尤其是圍繞產業鏈上下遊中最能盡早迎來預期業績兌現的環節,只要目前還沒有被大幅爆炒的環節,或許都會有不錯的機會。

比如服務器、半導體、芯片、計算機設備、算法數據、封測制造、機器人以及下遊的諸多AI+領域。

當然了,如果從更穩健的角度,那么選擇這些產業的相關基金或者場內ETF會是不錯的選擇。

剩下的,就看你的眼光了。(全文完)

標題:二季度機構大舉加倉TMT,機遇來了

地址:https://www.iknowplus.com/post/16431.html