中信證券:10月經濟數據將延續改善

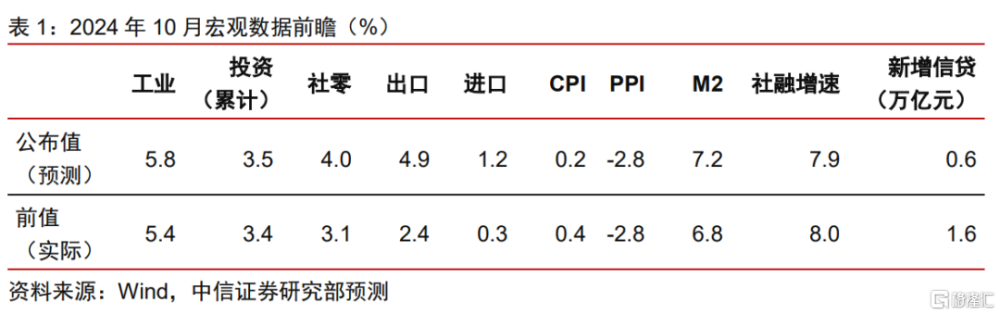

10月經濟有望延續改善態勢。生產方面,10月制造業PMI生產指數明顯回升,疊加高頻數據顯示工業生產基本面出現修復,預計工業增加值增速將繼續提升。需求方面,預計廣義基建投資增速和制造業投資增速將保持較高水平,房地產投資增速降幅可能略有收窄,整體固定資產投資增速或小幅提升;消費將受益於以舊換新政策效果延續釋放,社零增速預計回升至4.0%附近;出口增速可能受益於天氣影響,部分9月訂單在10月兌現或促進出口增速回升。物價方面,預計CPI將因食品價格下跌而有所回落,PPI則可能受益於政策帶動而止跌回穩。金融數據方面,政策傳導至金融數據存在一定時滯,10月社融增速或小幅下滑。

▍工業:10月工業增加值增速可能繼續改善。

2024年10月,制造業PMI生產指數錄得52.0%,較前值上升0.8個百分點,較過去五年季節性水平均值高出1.3個百分點,反映出隨着近期一攬子增量政策加力推出以及已出台的存量政策效應逐步顯現,生產端景氣有較爲明顯的上行。高頻數據同樣顯示10月工業經濟基本面邊際上有所改善。截至10月31日,10月國內日均粗鋼產量同比降幅較9月收窄5.8個百分點,10月螺紋鋼鋼廠开工率、线材鋼廠开工率、247家鋼廠高爐开工率同比降幅也較9月有不同程度收窄。基於此,中信證券預測2024年10月份工業增加值同比增速在5.8%左右。

▍投資:固定資產投資增速可能小幅改善。

1)基建方面:廣義基建和狹義基建增速可能延續分化,截至10月末,年內專項債額度基本發行完畢,兩萬億多元可用資金預計會對四季度廣義基建投資增速形成支撐。但10月基建實物工作量指標和建築業PMI仍偏弱,預計狹義基建投資增速仍會偏低。

2)制造業方面:9月工業企業利潤降幅擴大,但支持設備更新的特別國債仍在發力期,疊加10月制造業PMI出現顯著改善,預計制造業投資會保持較高增速。

3)房地產方面:高頻數據顯示10月二手房銷售保持高增長,“924新政”效果仍在顯現,預計白名單擴圍、保交樓加速可能助力10月房地產开發投資降幅有所收窄。

▍消費:以舊換新政策效果延續釋放,社零增速預計回升至4.0%附近。

10月以舊換新政策效果延續釋放,疊加“十一黃金周”大件商品的購买熱潮,汽車、家電銷售數據延續高增態勢。根據乘聯分會公布的數據,10月1-27日,乘用車市場零售181.2萬輛,同比去年9月同期增長9%,較上月同期增長2%。根據產業在线數據,10月前3周,冰箱、洗衣機、彩電市場零售額分別同比增長37.2%、62.5%、26.8%,政策拉動效果尤爲顯著。10月服務業商務活動指數從前值49.9%上行至本期的50.1%,或反映服務業景氣程度出現一定邊際改善。綜合研判,中信證券預計10月社零同比增速或將進一步回升至4.0%附近。

▍進出口:天氣因素影響下10月出口同比增速可能較前值有所回升。

截至2024年10月31日,10月上海出口集裝箱運價指數綜合指數均值爲2103.4,環比下降13.6%,10月中國出口集裝箱運價指數綜合指數均值爲1416.2,環比下降20.3%,10月制造業PMI新出口訂單指數爲 47.3%,較前值下降0.2個百分點,較過去五年季節性水平均值低 0.5個百分點,外需仍在邊際轉弱。但是考慮到9月兩次台風接連在長三角地區登陸,根據歷史經驗,台風對出口的影響持續時間較長,會導致出口節奏有所滯後,可能會有一部分出口需求順延到10月。進口方面,2024年10月國內制造業PMI錄得 50.1%,較前值上升0.3個百分點,超出過去五年季節性水平均值0.4個百分點。基於上述信息綜合判斷,中信證券預測2024年10月份出口和進口同比增速分別在4.9%和1.2%左右。

▍價格:預計PPI環比出現顯著改善。

PPI方面,政策超預期帶動10月大宗商品價格普漲,螺紋鋼、銅、鋁等工業金屬現貨均價分別同比上漲11%、3.9%、5.4%。從反映整體工業品價格的前瞻指標來看,10月工業品價格相關指數均較9月出現大幅改善,預計10月PPI環比或將回升0%附近。但考慮到去年10月同期基數較高,預計10月PPI同比讀數預計仍將在-2.8%附近的低位區間徘徊。CPI方面,前幾個月超季節性上漲的食品價格逐漸回歸常態,豬肉、鮮菜均價較9月分別下跌7.0%、6.6%,預計將對CPI構成一定程度拖累。結合核心CPI上漲動能仍然不足、去年同期基數較高等因素綜合判斷,10月CPI同比讀數預計將較前值進一步回落至0.2%附近。

▍金融數據:政策傳導至金融數據存在一定時滯,10月社融增速或小幅下滑0.1個百分點。

預計10月新增信貸6000億左右,比去年同期低1000億元左右。10月底票據利率出現明顯下滑,半年期轉貼現利率創下今年來新低,或表明信貸需求偏弱。10月地產銷售反彈,但是傳導至居民貸款可能存在一定時滯。預計10月新增政府債9500億元,同比少增6000億元左右。10月政府債發行的絕對量不低,專項債已經基本發行完畢。但是去年10月基數太高,有大量的特殊再融資債發行,導致政府債出現同比少增。預計10月企業債淨融資-200億元左右,月內信用債利率波動較大,可能對發行節奏產生幹擾。預計社融其他分項變化不大。預計10月M2增速可能會繼續回升至7.2%左右,主要是因爲居民贖回理財進入股市。

▍風險因素:

國內宏觀經濟超預期變化,宏觀政策超預期變化,海外經濟出現超預期波動。

注:本文節選自中信證券研究部已於2024年11月3日發布的《2024年10月經濟金融數據前瞻—10月經濟數據將延續改善》報告,分析師:楊帆S1010515100001;瑪西高娃S1010520100001;王希明S1010521040001

標題:中信證券:10月經濟數據將延續改善

地址:https://www.iknowplus.com/post/163486.html