牛市不同階段的風格變化

A股歷史上,除了2005-2007年和2009年牛市之外,其他的牛市大概都有典型的三階段:快漲-震蕩-持續上漲。1994-1997年、1999-2001年、2013-2015年、2019-2021年的牛市均是如此。投資者有牛市感覺的,主要是第一個階段和第三個階段,而如果回顧這三個階段的板塊風格,往往能發現,第一階段過渡到第二階段時,風格和領漲的板塊往往會發生較大變化,第二階段過渡到第三階段時,風格變化往往不明顯。2013-2015年和2019-2021年,牛市第一階段,漲幅較大的板塊往往是前一輪牛市中有過較強表現的板塊,第二階段領漲的板塊逐漸變成有利潤明顯改善的板塊,第三階段市場會把第二階段的風格延續並擴散到其他相關板塊。

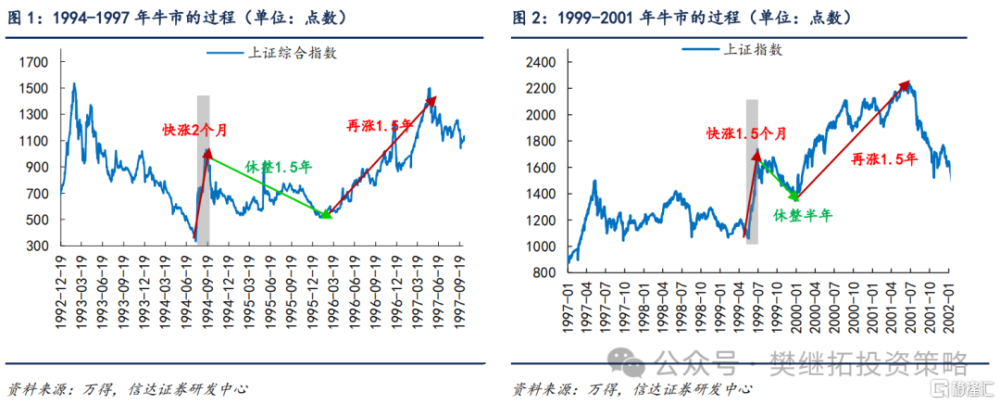

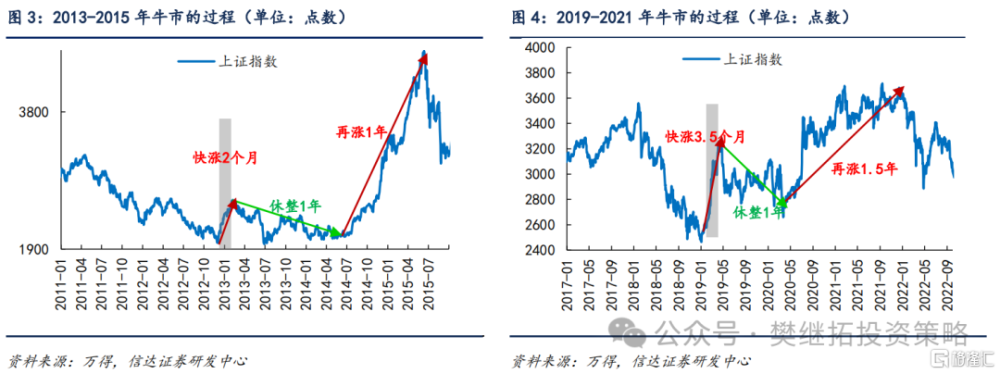

(1)A股最經典的牛市三階段:快漲-震蕩-持續上漲。A股歷史上,除了2005-2007年和2009年牛市之外,其他的牛市大概都有典型的三階段,第一階段是短暫的快速上漲(一般1.5-3.5個月),第二階段是持續的震蕩(一般持續半年-1年半),第三階段是持續的大幅上漲(一般持續1-1.5年)。1994-1997年、1999-2001年、2013-2015年、2019-2021年的牛市均是如此。

投資者有牛市感覺的,主要是第一個階段和第三個階段,而如果回顧這三個階段的板塊風格,往往能發現,第一階段過渡到第二階段時,風格和領漲的板塊往往會發生較大變化,第二階段過渡到第三階段時,風格變化往往不明顯。

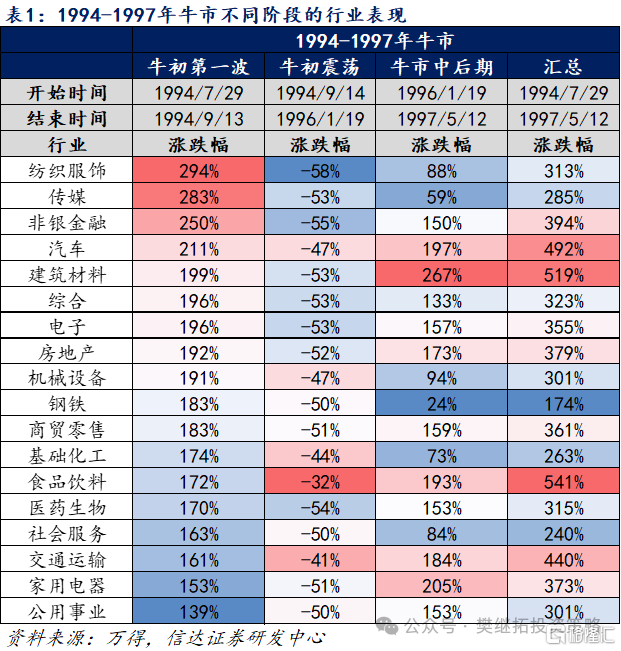

(2)牛市三階段風格復盤:1994-1997和1999-2001。1994年8-9月牛市初期,市場快漲2個月。期間漲跌幅中位數最高的行業是紡織服飾、傳媒、非銀金融。但在1994年9月-1996年1月期間,指數震蕩小幅下行,在熊市結束後第一波上漲中表現強的紡織服飾、傳媒均表現靠後。而相對抗跌的板塊包括食品飲料、交通運輸、基礎化工等,這些板塊在指數反轉第一波上漲時期彈性小,但基本面更受益於高速增長的經濟和相對緊缺的供給,業績壓力相對小。此後在1996年1月-1997年5月牛市主升浪階段,表現最強的板塊是建築材料(基本面受益於房地產發展,部分公司有主題行情)和家電(龍頭公司發起價格战开始搶佔市場份額)。

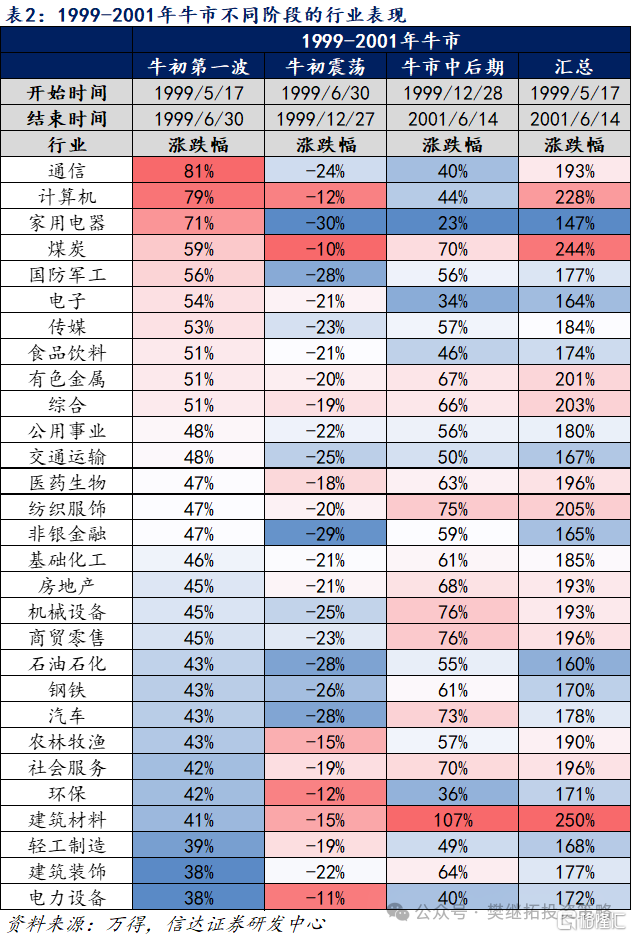

1999年5-6月牛市初期,科技成長表現較強,主要受益於國務院加強科技創新,發展高科技政策扶持。家電是1996-1997年牛市中表現較強的板塊,在牛市初期表現也較好。煤炭行業這一階段成份股較少,多爲主題行情。在1999年6月-1999年12月指數半年的震蕩期間,除了煤炭仍表現較強外,前期漲幅靠後的電力設備、建材、造紙、農林牧漁均表現得相對抗跌。醫藥生物受益於競爭格局好轉,業績增長穩定,在本輪指數震蕩期也相對抗跌。而調整幅度較大的行業包括前期漲幅較高的家用電器、非銀金融,鋼鐵、汽車、石油石化、交通運輸等受產能過剩、價格战等因素影響業績承壓的行業,在震蕩期表現也偏弱。在1999年12月底-2001年6月牛市主升浪階段,表現最強的板塊是建材、機械設備、紡織服飾、煤炭等,整體來看這些板塊截至2001年Q2業績兌現大多居前。其中有基本面復蘇的影響,部分板塊也有並購重組推升利潤的影響。業績承壓的家電在慢牛階段表現持續偏弱。

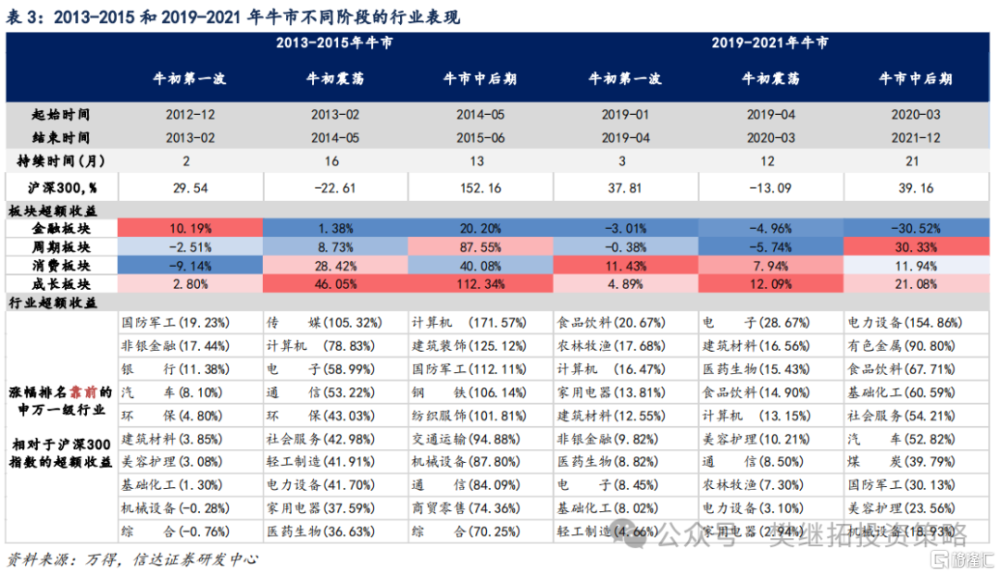

(3)牛市三階段風格復盤:2013-2015和2019-2021年。2012年12月-2013年2月市場剛企穩的第一波上漲中,市場中投資者仍然基於2005-2010年的經驗,基於宏觀經濟周期復蘇的邏輯來布局,這一階段最強的板塊銀行、非銀、汽車、建材,都是2006-2007年和2009年牛市領漲板塊。但實際上這一階段GDP增速中樞已經开始下行,2013年經濟是弱復蘇。2013年2月-2014年5月指數震蕩期,金融、建材等前期領漲的板塊均出現下跌,而具備新的產業邏輯(下遊應用創新落地),業績兌現較快的TMT在這一階段漲幅大幅超過金融、周期類板塊。同時也成爲2014年5月-2015年6月牛市中後期的最強主线之一。

2019年1月-4月初熊市結束後的第一波上漲中,市場上漲的主要驅動力是政策寬松和社融超預期,投資者優先考慮的仍然是2013-2017年牛市中重要的賽道,這一階段表現最強的板塊是ROE高且穩定的必選消費(白酒、醫藥)、高成長性的TMT(通信、計算機)以及證券。但是2019年Q2开始,市場逐漸發現TMT各行業的利潤增速擡升主要受基數和季節性的影響。2019年下半年只有電子利潤增速开始逐漸兌現,ROE也有擡升。2019年4月到2020年3月的市場震蕩期,TMT开始明顯分化,業績兌現強的半導體大幅領漲,業績兌現弱的傳媒即开始走弱。計算機、通信在震蕩期還能維持小幅的超額收益,但到了牛市中後期也开始持續走弱。另外一個2019年下半年ROE快速擡升的行業是新能源,新能源在2019年4月-2020年3月震蕩期即开始小幅走強,到2020年3月-2021年12月牛市中後期大幅走強。

(4)短期A股策略觀點:市場進入牛初震蕩期,時間上可能要季度,空間不大。月度內重點關注三季報、財政政策預期、美國大選預期。鑑於9月下旬市場漲速2000年以來最快,10月股市大概率开始進入震蕩期,時間可能要季度級別。波動期間重點關注:(1)各類政策落地力度和執行力度。(2)股市上漲形成的財富效應和過去三年熊市中被套資金解套後的行爲。我們認爲,調整的空間不會很大,歷史經驗是把之前漲幅的一半跌回去,一般震蕩期第一個月容易調整較多,隨後進入橫盤震蕩期。震蕩剛开始1個月或需要降低倉位,之後倉位或可保持穩定或適度提高。震蕩期,板塊分化可能會加大。牛市初期第一波上漲,領漲的板塊往往是老賽道,2012年12月底部起來第一波是老賽道(銀行)、2014年Q3-Q4是老賽道(金融周期)、2019年Q1是老賽道(證券、TMT)。老賽道估值修復一波後,後續可能會面臨業績和估值匹配度的壓制。

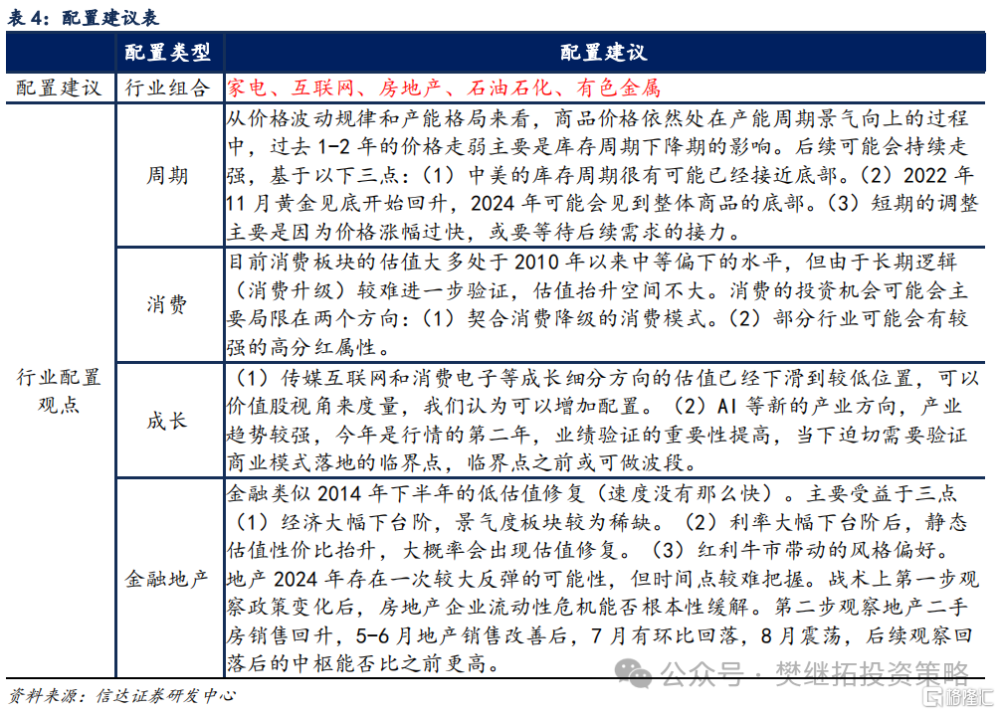

建議配置順序:上遊周期(產能格局好+需求擔心釋放可能已經充分)> 出海(長期邏輯好)> 傳媒互聯網&消費電子(成長股中的價值股)> 金融地產(政策最受益)> 新能源(超跌) > 消費(超跌)。歷史上熊轉牛第一波,企穩初期較易偏向大盤,但季度反轉到中後期風格可能會快速變爲小盤。如果底部反轉,高PE板塊(成長風格)大多情況下表現較好。歷史上重要底部反轉的第一波上漲,成長風格通常表現更強。但從節奏上來看,大多數情況下,底部反轉後的第1個月會是價值風格的板塊先漲,到反轉後2-3個月成長風格的板塊开始變強。隨着第一波上漲進入尾聲,配置策略可以降低彈性配置。高現金流回饋股東(高ROE低PB)、上遊周期、出海,這些配置方向,產業邏輯和之前牛市不同,可能發展爲新一輪牛市的最強主线。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2024年10月27日報告《牛市不同階段的風格變化》,分析師:樊繼拓 S1500521060001 、李暢 S1500523070001

標題:牛市不同階段的風格變化

地址:https://www.iknowplus.com/post/161133.html