樓市大洗牌

深圳樓市重新站回到十字路口,一邊是火熱的認籌和成交,另一邊則是積極掛盤的二手房業主。

仿佛一夜之間,又重新回到了2021年樓市發生深刻轉變的前夕。

市場分歧

現在深圳樓市的割裂感主要體現在三個方面——

1、新房、二手房火熱

火熱到什么程度呢?

外地人打飛的赴深圳买房,深圳10月新房認購量有望超萬套,深圳二手房周成交量創近3年新高等顯示成交量起飛的詞條成爲熱搜的標籤。

甚至連开發商也敢於發布紅色收回折扣甚至漲價的海報。

似乎樓市已經直接由低迷,瞬間轉入了火熱。

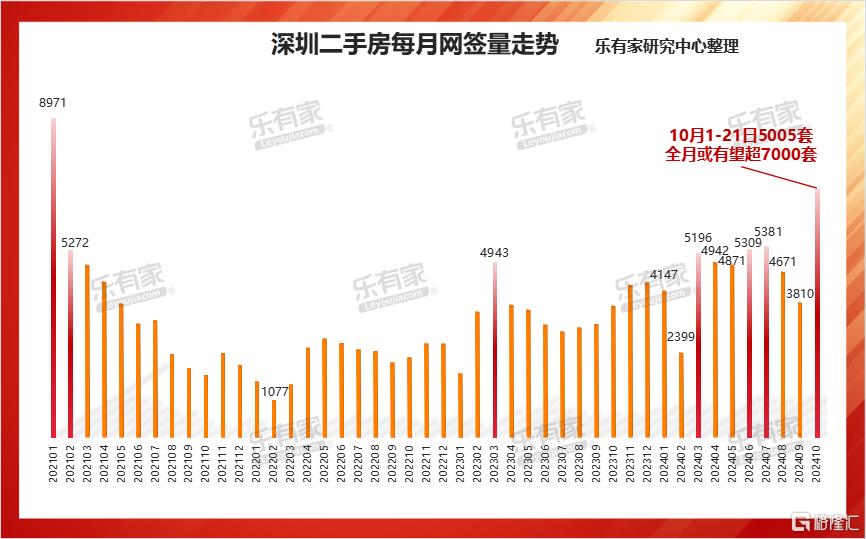

比如深房中協的數據顯示,10月的第二個周,深圳二手房單周錄得2316套,創近3年成交量歷史新高。

比如樂有家平台數據顯示,截至10月22日深圳新房住宅累計認購量達到8405套,已經達到深圳交易量的“枯榮线”,有望到月底能累計突破萬套;

比如樂有家平台數據顯示,深圳10月1日—21日二手房網籤量累計5005套,全月有望超7000套。

數據上,一片紅火以及驚喜,已經不是“小陽春”那么簡單了。

熟悉深圳歷年的市場行情都知道,樓市加速的年份,二手房大部分月份成交也都是五六千套,衝過七八千的月份都不算多。

即使是2020年—2021年上半年火熱的階段,也是如此。

2、不斷擺上貨架的次新房

一邊是勢頭迅猛的成交,一邊則是掛盤的迅速拉升。

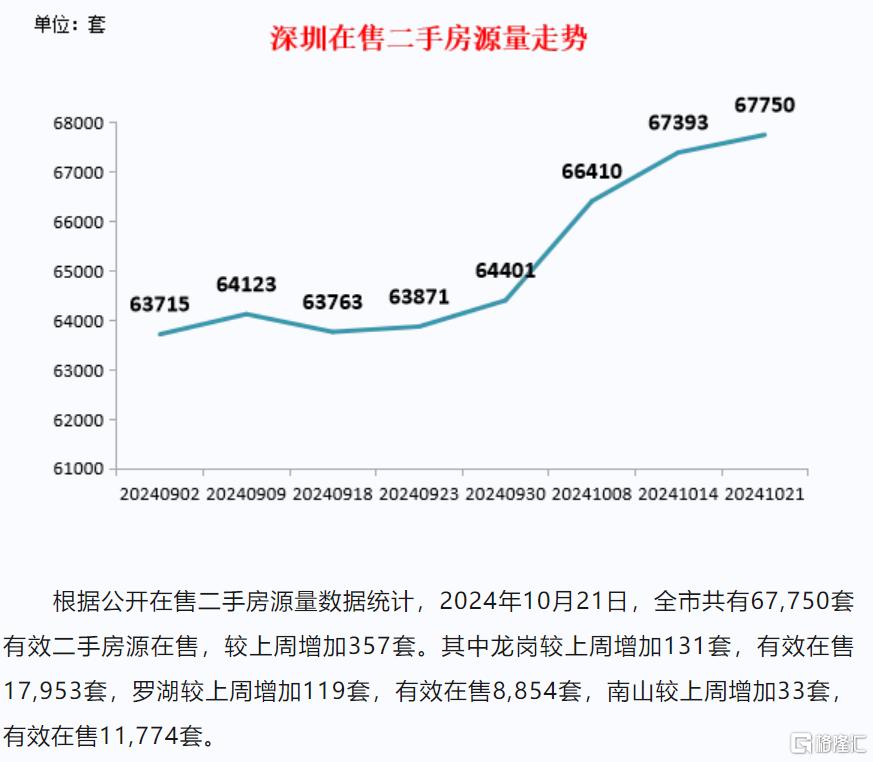

自從取消限售後,二手房擺上貨架的速度迅速增加。

據深房中協數據顯示,被擺上貨架的二手房源,從2024年9月23日的63871套,增加到10月21日的67750套,不到一個月時間二手房掛盤量增加了3879套。

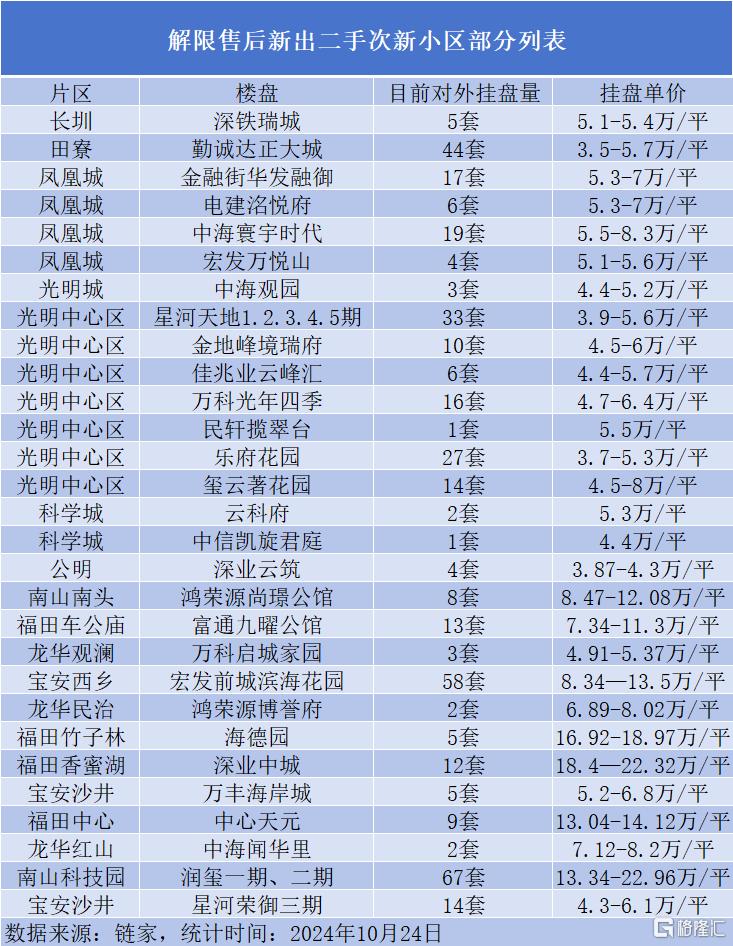

其中,前兩年的熱門日光或者標杆樓盤也迅速上架。

如金融街華發榮御、宏發萬悅山、海德園、萬豐海岸城、潤璽一期及二期,過去基本是需要靠各種外掛才能买到,一房難求。

如萬人打新的金融街華發榮御、宏發萬悅山、萬豐海岸城、潤璽一期,都是火極一時的現象級項目。

現在每個項目掛出的房源不多,但也反映出短短兩年時間,業主的心態轉變程度。

3、虧錢的業主

這兩年,大家普遍的共識就是,2017年上車的人,應該就還好,不至於會很慘。畢竟躲過了2018年、2019年還有2020年樓市的起飛階段,成本和價格算比較低。

但實際上,如果選擇了市區之外的地方,即使是2017年上的車,也會付出非常大的代價。

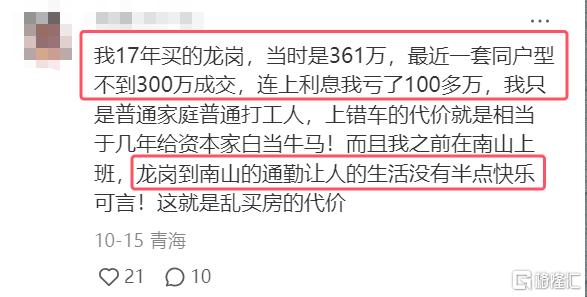

社交平台上就有2017年曾經選擇了龍崗中心城的業主,上車總價361萬,但最新的成交價同戶型已經不到300萬,算上利息已經虧了100多萬。

不僅如此,由於選擇了龍崗,帶來的通勤壓力,讓生活質量也下降得厲害。

要知道,龍崗中心城已經是龍崗發展和性價比比較高的地段了,也無法給業主帶來更多的正向反饋。

所以,預算有限的群體七八年前選擇了“遠大新”的,都不一定能躲過周期的變化。

买房對很多人來說,就是捆綁了人生和生活的事,如果沒有想明白买了將會面臨什么樣的人生,確實需要慎之又慎。

年底的供應定了

實際上,市場出現這樣的結構,主要還是大家的預期判斷出現了分歧,尤其是對後市的走勢和預演。

若想預判或者分析後市的變化,實際上按照每年深圳新房供應的預演,基本也能推斷出一兩年後的市場節奏。

首先大方向就是深圳放緩供應節奏。

不管是年內不到5個手指的宗地出讓,還是年內的新房供應。

新宗地的出讓,幾乎是斷崖收縮。

而隨着四季度的入市計劃曝光,今年深圳的新房供應也有了定數。

根據官方今日公布的2024年第四季度計劃入市的商品房項目清單顯示,四季度僅31個住宅,預計供應住宅房源約11180套。

這暫且只是計劃清單上的數量,受新房建設進度以及審批入市流程等因素的影響,各個項目還會有延後的變數。

比如三季度計劃供應14955套,實際僅供應了7105套,不僅僅是因爲开發商也在等待推盤的時機。

而一季度計劃是9194套,二季度計劃是7845套,三季度計劃是14955套,所以可以看到全年的計劃是43174套。

相比前三四年供應的計劃,少了一萬多套。

現存的新房,基本是五萬多套,也就是深圳一年左右的供應量。

基本上也能推斷得出,深圳明年新房的選擇範圍會小很多。

結合更低的首付比例,更低的房貸利率,按照當前的預演,後年還會更明顯。

曾經2018深圳新房住宅庫存量下降到2010年後的新低,也爲新房市場在2019年重啓火熱准備了條件。

所以,重回2016年—2018年新房緊缺的階段,幾乎也是可以預見的了。

作者 | 飛天小女警

標題:樓市大洗牌

地址:https://www.iknowplus.com/post/160394.html