9月經濟數據解讀

9月經濟數據解讀

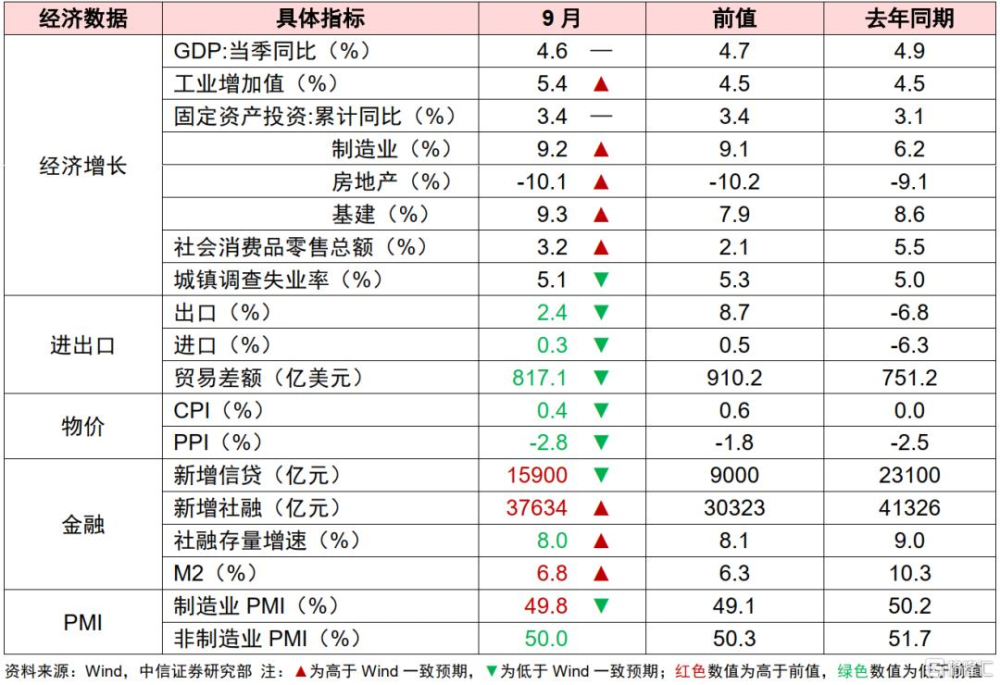

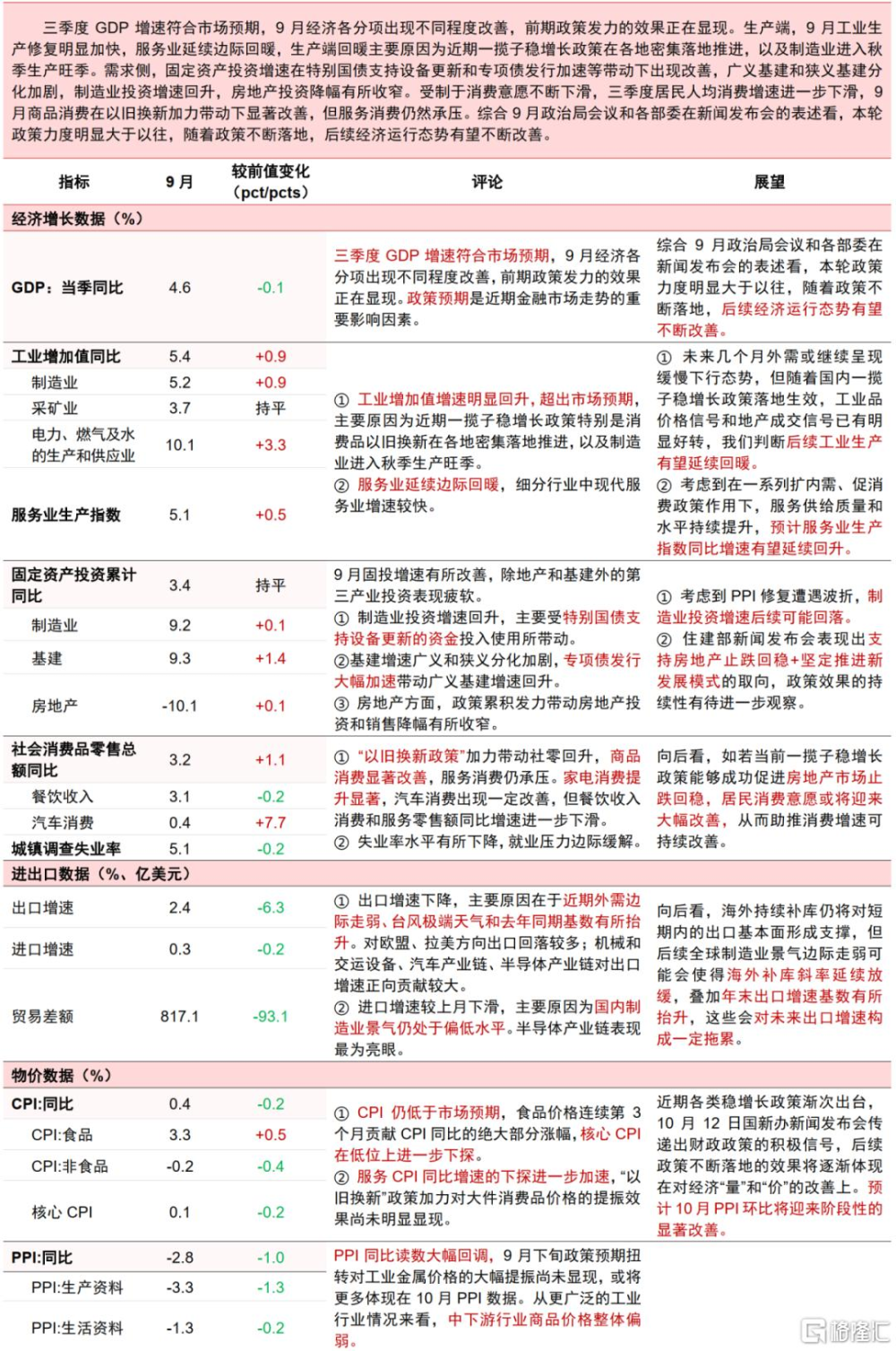

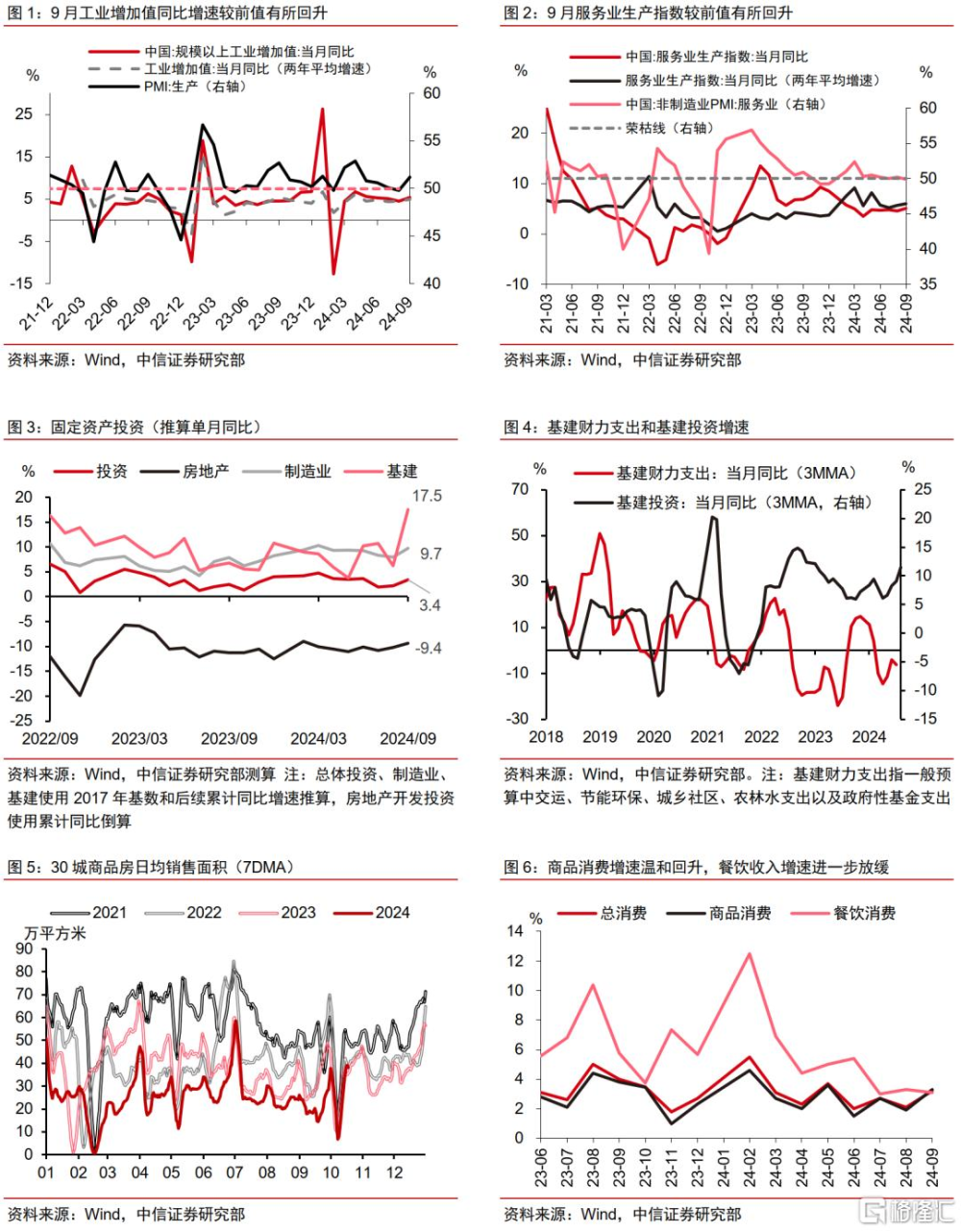

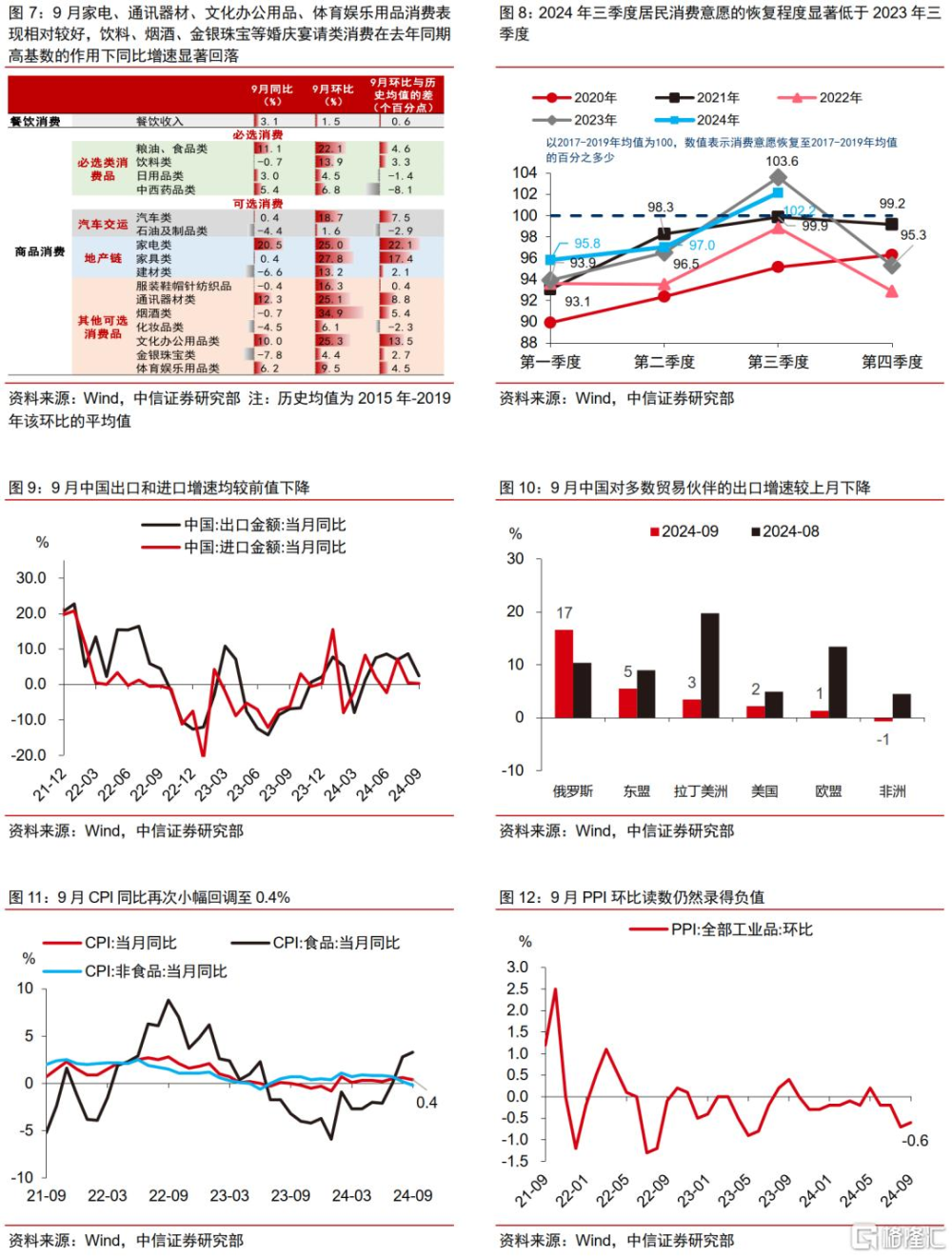

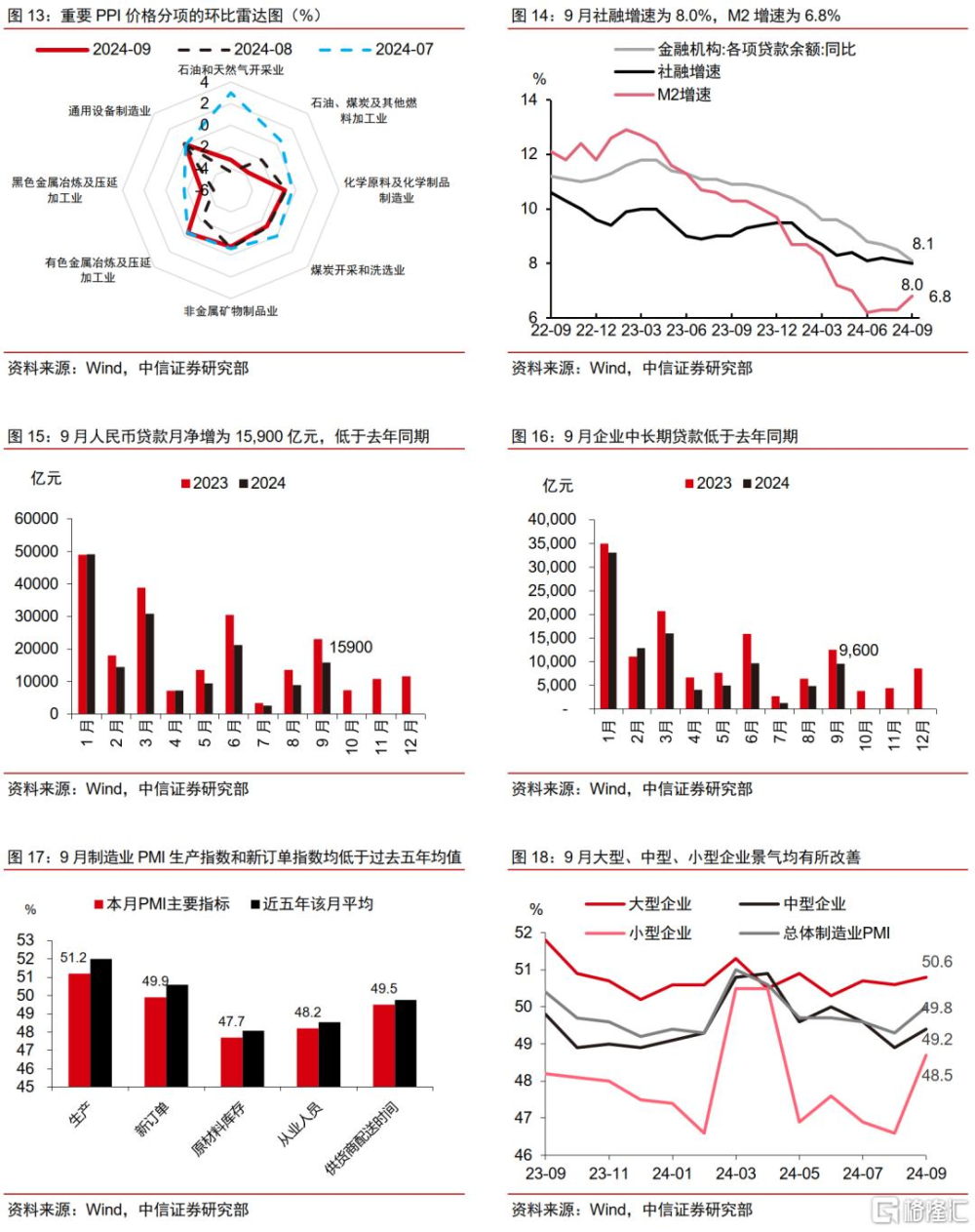

三季度GDP增速符合市場預期,9月經濟各分項出現不同程度改善,前期政策發力的效果正在顯現。生產端,工業生產修復明顯加快,服務業延續邊際回暖。需求端,固定資產投資增速改善,廣義基建和狹義基建分化加劇,制造業投資增速回升,房地產投資降幅有所收窄。受制於消費意愿不斷下滑,三季度居民人均消費增速進一步下滑,9月商品消費在以舊換新加力帶動下顯著改善,但服務消費仍然承壓。

綜合9月政治局會議和各部委在新聞發布會的表述看,本輪政策力度明顯大於以往,隨着政策不斷落地,後續經濟運行態勢有望不斷改善。

中觀層面,當前政策體現了嚴控增量、優化存量、提高質量的堅定決心,房地產市場正走向止跌回穩,藍籌房地產开發企業具備明顯的投資價值。政策助力帶來的實體風險緩釋、尤其是城投和地產部門信用風險的緩釋,是銀行淨資產穩定的堅實基礎,中信證券認爲需要重新評估銀行股的投資價值,收獲政策紅利成果。消費後周期特徵顯著,預計政策態度明確後的經濟修復預期將積極帶動消費景氣回升預期,目前消費估值仍處歷史較低水位,24Q4起消費多數板塊基數壓力減緩下本身或處於企穩拐點,建議積極關注政策轉向下的消費修復機會。

9月經濟數據概況

9月經濟數據一覽

相關圖表

投資策略

債市:短期內或呈現震蕩走勢,中期來看利率下行趨勢並無改變

三季度GDP增速略超預期,但當下基本面數據對債市的定價影響相對有限。在財政釋放積極信號下,政府債供給的增加預期料將會對債市帶來一定擾動,但結合歷史經驗及央行行長潘功勝最新表態,中信證券認爲在政府債供給壓力較大的階段,央行將採取降准的方式釋放流動性。此外,考慮到現階段內需仍相對不足,居民部門加槓杆意愿較弱,年底至明年年初可能會實施更有力度的降息。

綜合考慮政府債供給情況、央行的寬松貨幣取向以及經濟基本面狀況,債市後續或將繼續博弈政府債發行規模和節奏以及政策預期,短期內或將呈現震蕩走勢,中期來看利率下行趨勢並無改變。

房地產:市場正走向止跌回穩

中信證券認爲當前政策體現了嚴控增量、優化存量、提高質量的堅定決心,其中的回購土地政策可能對優化房地產企業資產負債表以及夯實企業淨資產起到極爲關鍵的作用。城中村改造的貨幣化安置也有利於增加短期的市場需求。總體而言,中信證券認爲房地產市場正走向止跌回穩,藍籌房地產开發企業具備明顯的投資價值。

中信證券推薦和交易服務直接相關的服務商,看好貨值彈性大,信用健全、有豐富經驗消化存量土儲的开發商。

銀行:需重新評估投資價值,收獲政策紅利成果

中信證券認爲銀行股的價值提升來自於投資者重新搭建人民幣大類資產投資框架下的邏輯演繹。低波穩健產品對於權益價值的保護是這一框架下資金的現實選擇。淨資產的穩定預期是銀行股被納入低波穩健產品的關鍵。政策助力帶來的實體風險緩釋、尤其是城投和地產部門信用風險的緩釋,是銀行淨資產穩定的堅實基礎;當然,堅實基礎的代價,是息差下行和融資攤薄。中信證券認爲代價並不是主要矛盾,是解決主要矛盾的成本,而且成本似乎並不高,決定估值方向的是主要矛盾的解決。中信證券認爲需要重新評估銀行股的投資價值,收獲政策紅利成果。在普漲過程中,選擇確定性高(風險小)、空間高(估值空間)、可持續(兼顧貝塔和阿爾法)的個股品種。

個股方面,推薦兩條主线:1)紅利邏輯仍有空間,高分紅、高資本的大行更具配置價值;2)增長邏輯开始演繹,具備持續阿爾法的公司更有估值提升空間。

消費:積極關注政策轉向下的修復機會

9月社零超預期反彈,一方面系糧油食品零售持續高增,一方面受以舊換新補貼下家電、通訊設備等大幅增長所拉動,汽車銷售邊際企穩亦有貢獻,結構上必選消費品表現仍優於可選消費品。過去兩年壓制居民消費端的主要因素是財富與收入效應的減弱,財富縮水(如房產和股票資產)對富裕階層和一线城市居民的影響更爲顯著,而低收入群體和低线城市居民的消費則更多受到收入下滑的影響。9月底以來,政策利好超出市場預期,居民部門地產信心階段性企穩,中信證券認爲有助於逐步扭轉居民消費預期。

展望後市,消費後周期特徵顯著,預計政策態度明確後的經濟修復預期將積極帶動消費景氣回升預期。消費在經歷前期悲觀情緒釋放後,目前估值仍處歷史較低水位,而中信證券預計24Q4起消費多數板塊基數壓力減緩下本身處於企穩拐點,建議積極關注政策轉向下的消費修復機會。中信證券繼續推薦攻守兼備的消費互聯網,低估值高回報且經營有望率先企穩的乳制品、大衆餐飲等必需板塊,以及經濟預期修復帶動下的順周期方向:酒類、人力資源、酒店等。

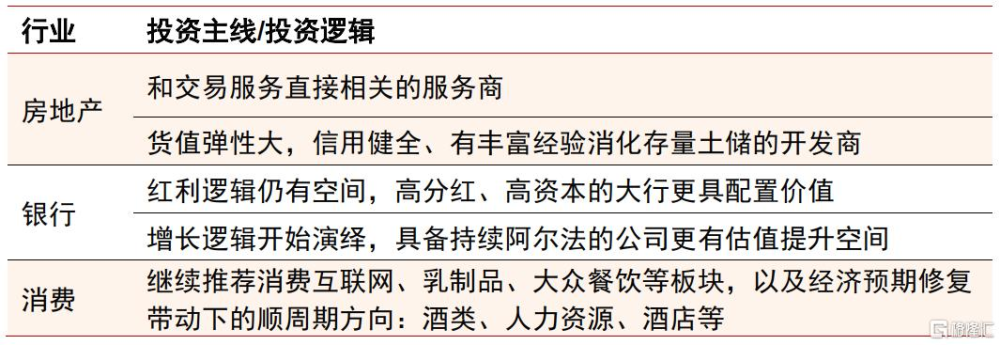

表2:相關行業投資主线及重點公司

資料來源:中信證券研究部

風險因素

▪ 內外需恢復不及預期;國內政策不及預期;海外經濟衰退及風險事件超預期;海外貨幣政策超預期;地緣政治風險惡化等。

▪ 宏觀經濟增速大幅下行;銀行資產質量超預期惡化;監管與行業政策超預期變化;區域經濟景氣不及預期;各公司战略推進不及預期;企業融資需求惡化;存款搬家現象強化。

▪ 經濟增速下行超預期,對應消費需求下降超預期;各行業政策超預期變動風險;通脹超預期,提價能力不足影響盈利能力的風險;已頒布促消費政策執行效果不及預期等。

▪ 房地產政策出台節奏和力度不及預期,房價持續下跌的風險;回購土地本身也涉及比較復雜的談判過程,开發企業的不良資產消化仍然需要比較長的時間;部分企業可售貨值不足,銷售及業績復蘇困難,現金流持續緊張的風險。

注:本文內容均節選自中信證券2024年10月23日已經發布的研究報告《主題|9月經濟數據解讀》,分析師:中信證券研究團隊

標題:9月經濟數據解讀

地址:https://www.iknowplus.com/post/159756.html