“特朗普交易”:怎么定價短期和長期?

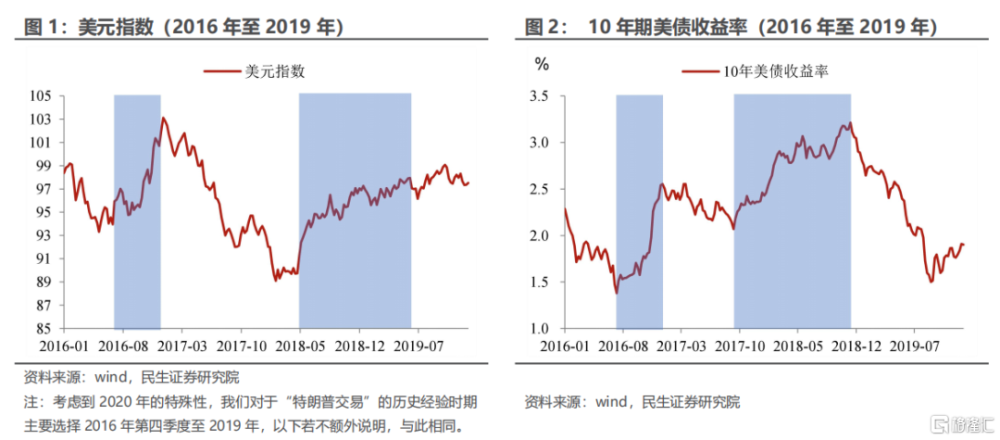

市場已經开始爲特朗普重回白宮交“定金”了。9月底以來隨着特朗普支持率的持續攀升,市場开始押注了,其中美元指數的大幅升值被視爲代表,背後可能更多的是對特朗普政策再通脹內核和地緣“衝擊”帶來的擔憂,對於貿易摩擦的定價並不多。

所有的交易都是預期和現實博弈的結果,如果市場已經开始定價,我們可能更應該注意那些在歷史和政策內容細節中的東西,畢竟在特朗普上一個任期內,美元指數也有過大跌,美債收益率也不是一直上漲。

1 拆解“特朗普交易”的歷史經驗

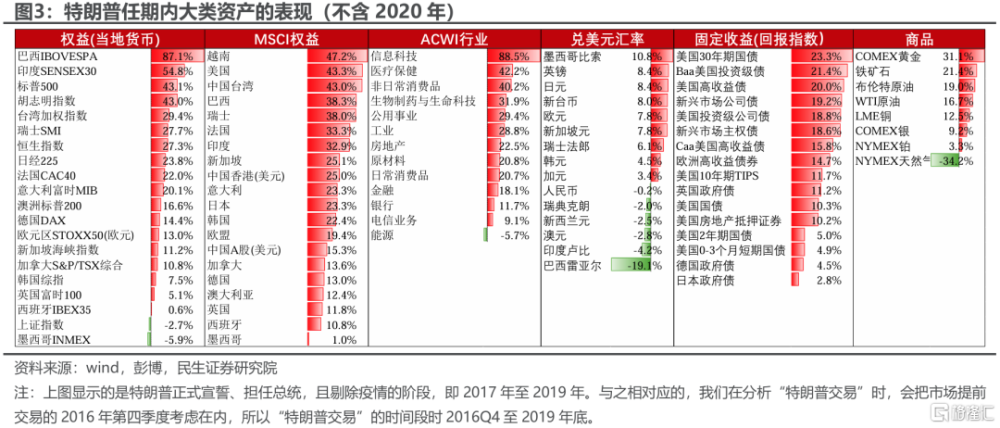

如果直接看特朗普上個任期內大類資產的表現(爲了避免疫情的幹擾,剔除2020年,時間爲2017年至2019年),會看到股債“皆大歡喜”的場面(圖3),而背後過程的曲折和復雜都被過濾。

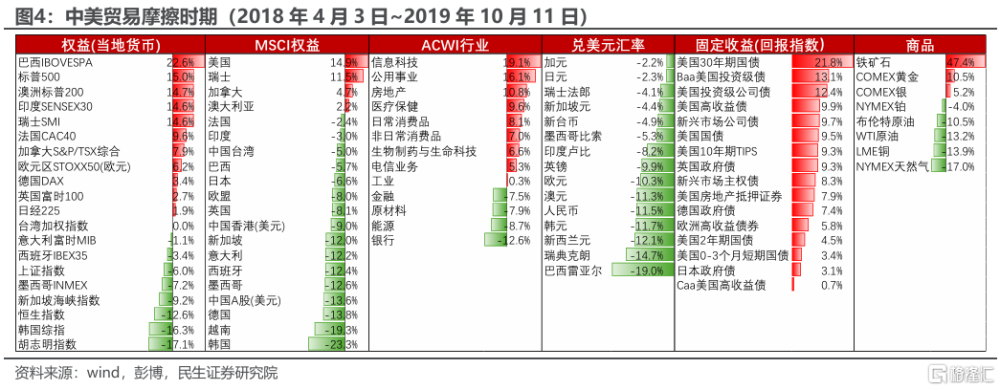

也可以截取中美貿易摩擦的典型時段(圖4),也能得出應該做多美元、黃金和長久期發達國家國債,避开新興市場股市的直觀結論。

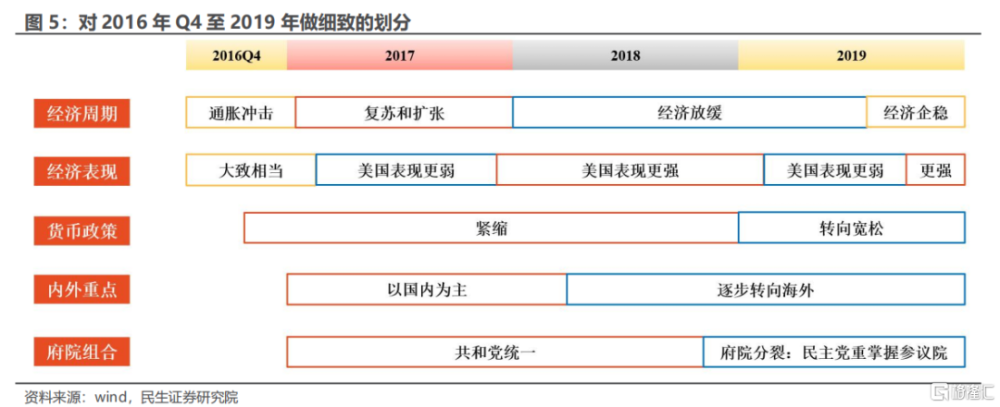

爲了進行更有顆粒度的劃分,我們選取2016Q4至2019年作爲“特朗普交易”的時間段,從經濟、政策和市場風險等維度進行拆解,並研究不同的組合下資產的表現(圖5)

1.1 如何進行更細致的劃分?

經濟角度,從經濟周期和經濟相對表現兩個維度進行劃分。前者決定整體經濟情況和市場情緒,後者則會影響資金的流向和偏好:

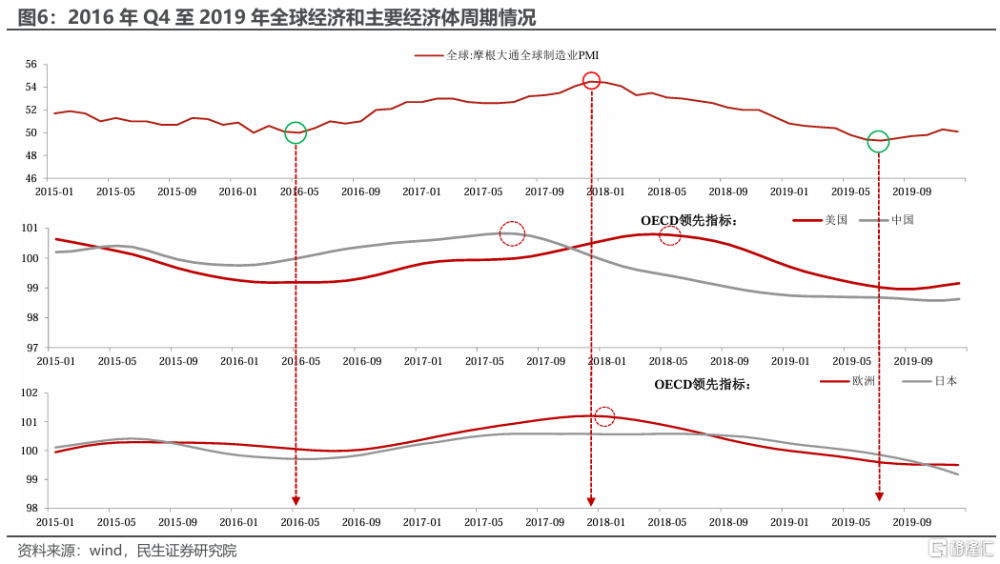

從經濟周期角度看,全球經濟經歷了一個完整的經濟周期。2016年年中觸底反彈,2017年12月見頂,直至2019年下半年觸底(圖6)。其中,在主要經濟體裏,美國經濟的周期韌性更強,體現在經濟見頂相對晚,見底則相對早。

此外,2016年底至2017年初,全球和美國出現一輪明顯的通脹衝擊。由於當時全球經濟處於企穩之初,市場對於通脹的擔憂更大(甚至出現滯脹擔憂),因此我們把2016年第四季度至2017年初定義爲通脹衝擊階段。

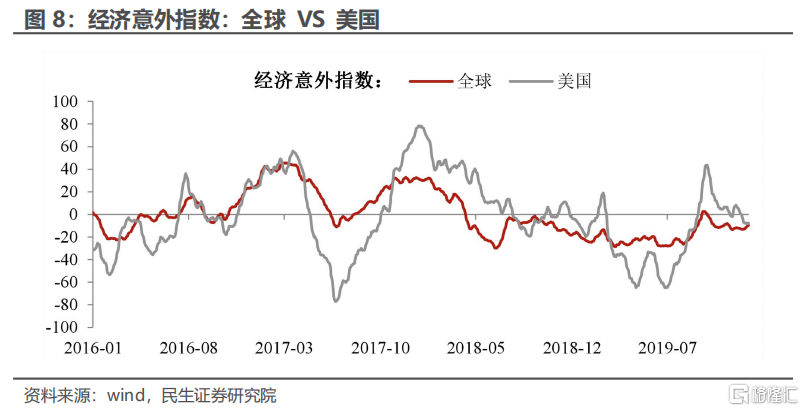

經濟相對表現上,盡管美國經濟的周期韌性更強,但是基本面的相對表現上仍有差異。如圖8所示,2017年大部分時間內,在全球共振復蘇的背景下,美國經濟數據的表現要弱於全球;2018年則相反,全球經濟放緩下,美國的表現更好;2019年則強弱參半,上半年美國偏弱,下半年美國經濟彈性復蘇。

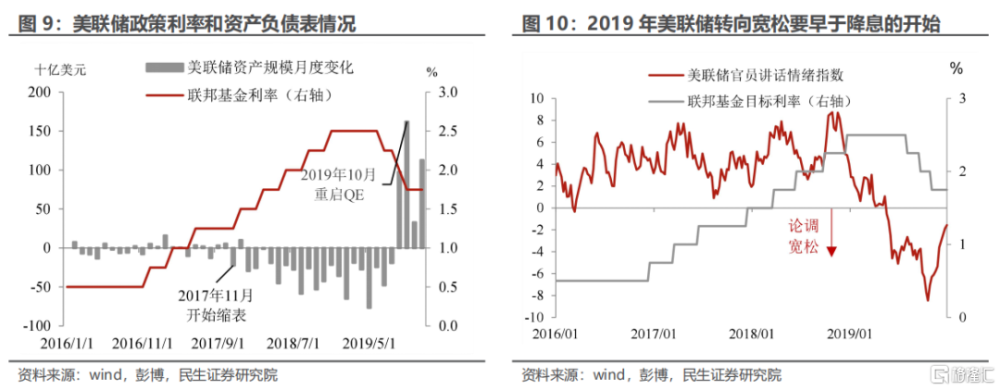

貨幣政策上的劃分比較直觀,2016年底至2018年處於加息(或者加息+縮表)的緊縮階段,2019年政策轉向寬松。不過,根據美聯儲官員講話的傾向和市場預期的變化,我們選定2019年3月爲寬松的節點(市場3月开始預期年內降息),要早於實際开始降息的7月。

在其他政策上,我們主要關注美國的政策重心和府院組合(白宮、參議院和衆議院的歸屬)上,這會影響到美國政策對全球的溢出效應是正還是負。根據對政策梳理,將2018年3月作爲美國政府專注國內和轉向海外的分界點,2018年4月3日特朗普政府开始宣布對中國進口商品加徵關稅。府院組合則以2018年11月爲分界點,之前爲共和黨統一,之後民主黨重新掌控衆議院。

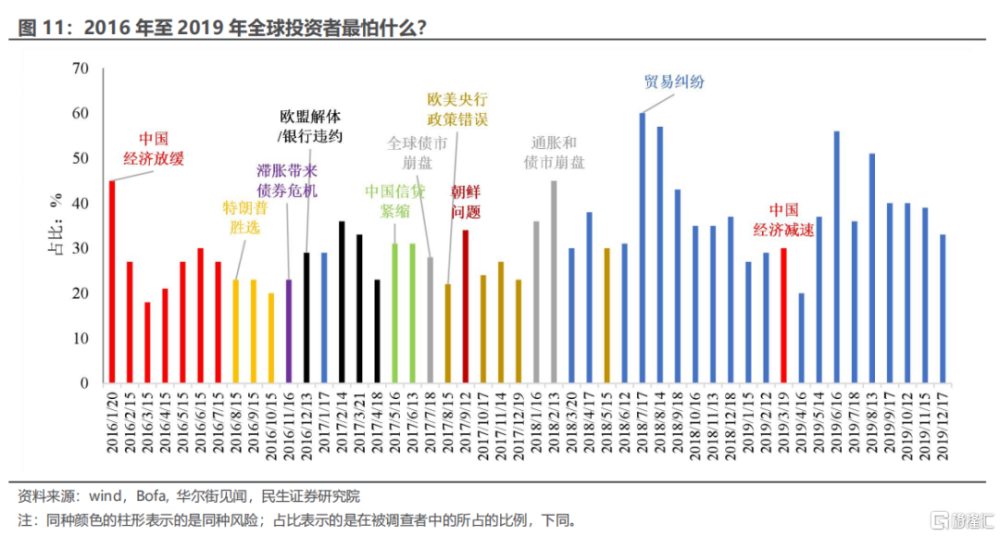

最後,我們加入市場的風險和預期進行查漏補缺。根據美國銀行調查的數據,2018年下半年以及之後,貿易摩擦才成爲最主要的市場風險,在此之前地緣和對政策失誤的擔憂更加突出。

很有意思的是,從對衝風險的角度看,應對貿易摩擦最受歡迎的資產不是美元,而是科技股和美債。

1.2 不同時間階段資產的表現如何?

基於以上維度,我們把2016Q4至2019年分成五個部分,可以作爲今年美國大選結果不同情景的參考:

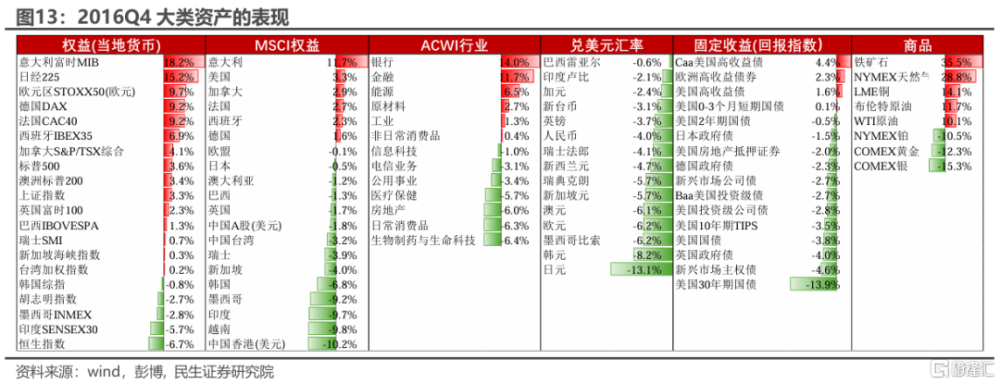

1.2.1 2016Q4:滯脹+避險

經濟上,滯脹風險和擔憂上升:全球經濟處於企穩初期、整體不強,同時通脹超預期明顯。

政策和政治上,特朗普意外當選,擴張性政策預期升溫;此外歐洲風險上升,意大利舉行憲法公投,引發市場對歐盟解體和銀行危機的擔憂。

從資產上看,投資者偏保守,績優股和美元更受青睞。當然12月歐洲有驚無險度過難關,歐洲股市和銀行股則出現了明顯的困境反轉收益。

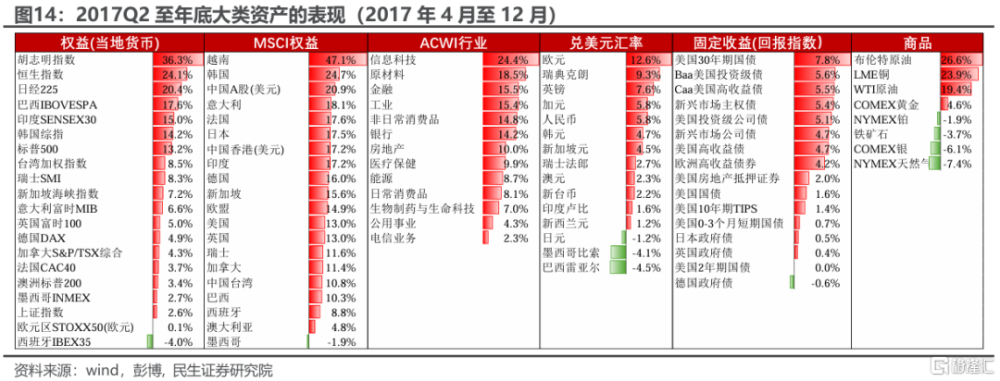

1.2.2 2017Q2至2017年底:全球經濟的“金發女孩”時刻

對於全球風險資產而言,可能最好的組合就是全球經濟復蘇+美國經濟的相對表現不好,這就是這一階段最典型的經濟寫照,同時經過第一季度的消化,通脹的驚嚇基本被消化,2017下半年市場开始擔憂歐美央行是否出現緊縮過度。

政策上,共和黨統一府院讓特朗普政府得以將更多的精力投入到國內減稅上,盡管8月开始啓動對中國的貿易調查,但未掀起太多波瀾。

資產上,這一階段伴隨着美元貶值和長端美債收益率的下降,風險資產表現都不錯,其中股市方面非美市場、科技股表現尤爲突出。

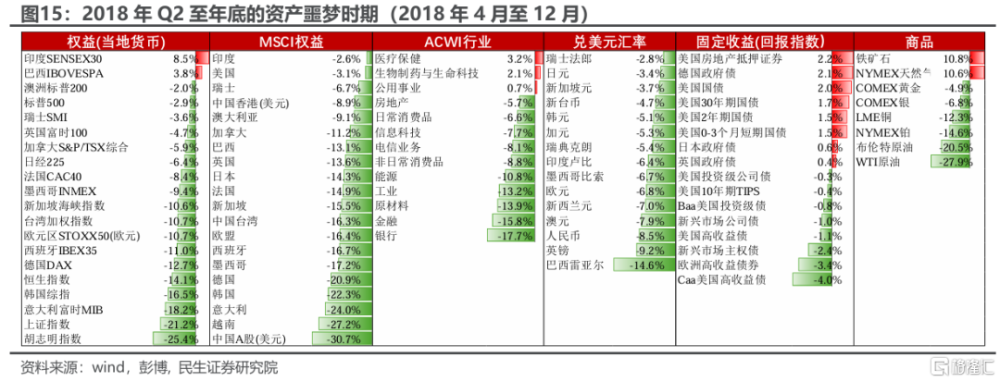

1.2.3 2018Q2至2018年底:風險資產的“噩夢”

這個階段遭遇了負面因素的多重疊加,資產表現慘不忍睹:

經濟上放緩:全球經濟已經見頂回落,但美國經濟仍有一定余力;

政策上緊縮+貿易摩擦:年初出現的油價和通脹的反復讓美聯儲不敢輕易轉向;4月开始美國擬對中國500億進口加徵關稅。

資產上,美元大幅升值,美債收益率居高難下。全球風險資產表現慘淡,連黃金也不能幸免遇難。股市方面,只有醫藥生物和公用事業等防御板塊有正收益。

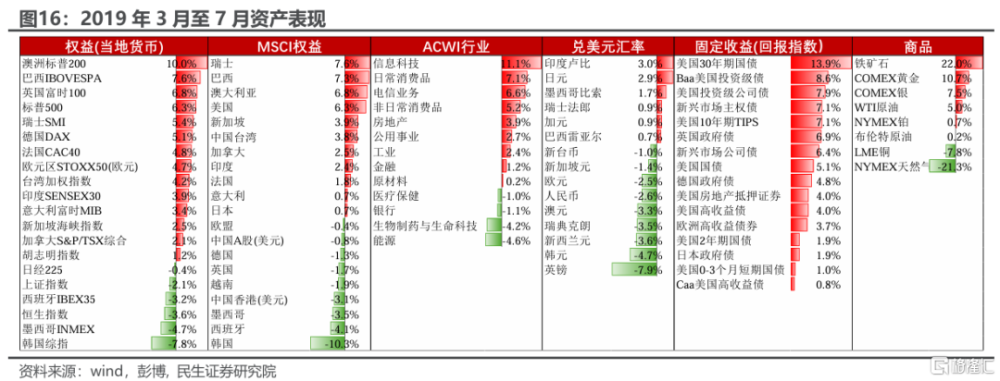

1.2.4 2019年3月至7月:寬松+貿易摩擦

市場終於能喘上一口氣,最大的變化是美國經濟加速回落,美聯儲轉向寬松。

經濟上,此前“強撐”的美國經濟开始回落,且回落速度比全球更快。

政策上,2019年3月开始市場开始預期年中降息,美聯儲官員也在進行寬松引導,當然貿易摩擦的風險也越來越大。

這一階段資產表現有明顯的降息和避險特徵。長久期債券,黃金,科技、可選消費和地產股(利率敏感型)表現都不錯;貿易風險下,歐洲股市好於EM。

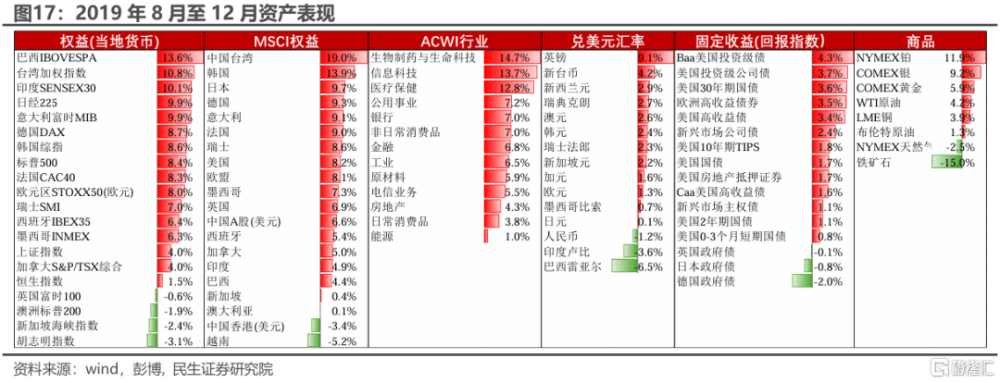

1.2.5 2019年8月至12月:經濟企穩+貿易風險下降

全球經濟开始逐步企穩,貿易摩擦經過反復博弈,市場情緒有所鈍化。

經濟上,全球寬松最終還是起到了穩住經濟的效果,美國也沒有因爲鮑威爾的遲鈍而陷入衰退。

政策上,由於縮表帶來的美元流動性偏緊問題,美聯儲在开啓降息之外,也重啓了擴表。特朗普雖然大規模擴大關稅徵收範圍,但是經過一年的時間,市場的情緒有所鈍化,也开始看到問題解決的曙光。

資產上,美元震蕩、降息和寬松依舊是重要因素,出現明顯的補漲行情,之前下跌的新興市場股市明顯回暖。

通過以上復盤,能夠看出不同的經濟場景、政策組合和市場預期將衍生出截然不同的市場表現。“特朗普交易”是多維度的,大選是重要一環,但不是全部,目前來看,當前的“特朗普交易”其實有點類似2016第四季度。

2 “2024版”的特朗普有何不同?

與2016年比較,2024的特朗普的異同可能主要體現在兩個層面:一是主張的政策內容,這個自然是關注的重點;另一個層面則是特朗普本身的改變,2016年,作爲政治素人的特朗普在某些強硬政策上十分“實誠”,而2024年,作爲政治老鳥的特朗普,提前“放狠話”的水分到底有多大,可能更加值得注意。

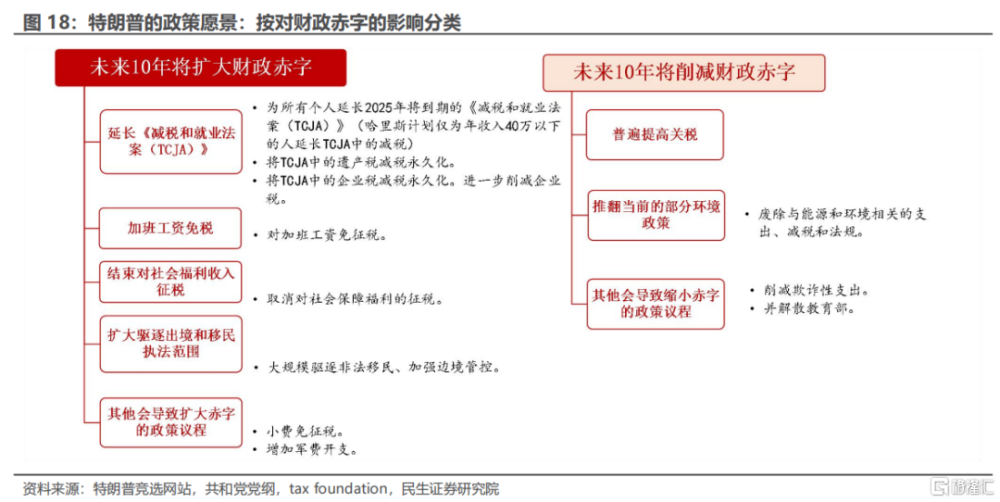

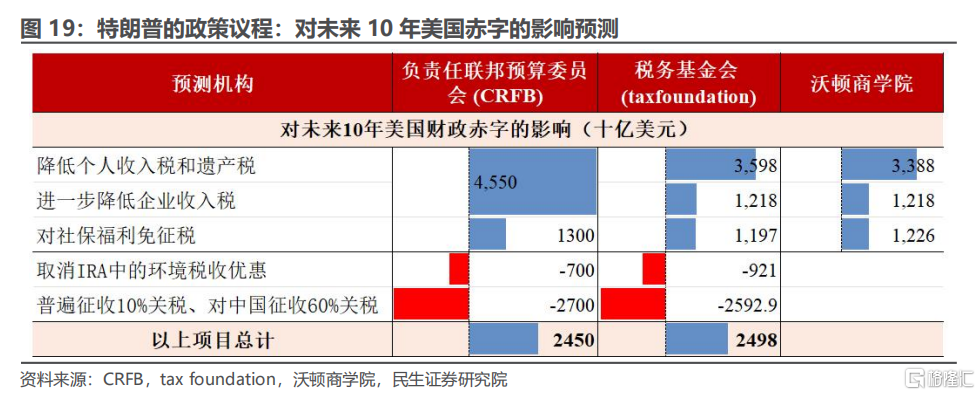

再通脹是特朗普政策最確定性的短期內核,其次才是關稅。分析特朗普政策的五大要素:貿易、減稅、移民、去監管和地緣政治上的相對孤立。前三者的直接影響都會使得供給相對需求更弱,這無疑會導致通脹水平的上升。相反,作爲支持產業回流的關稅,具體會實施到什么地步反而具有較大的不確定性。

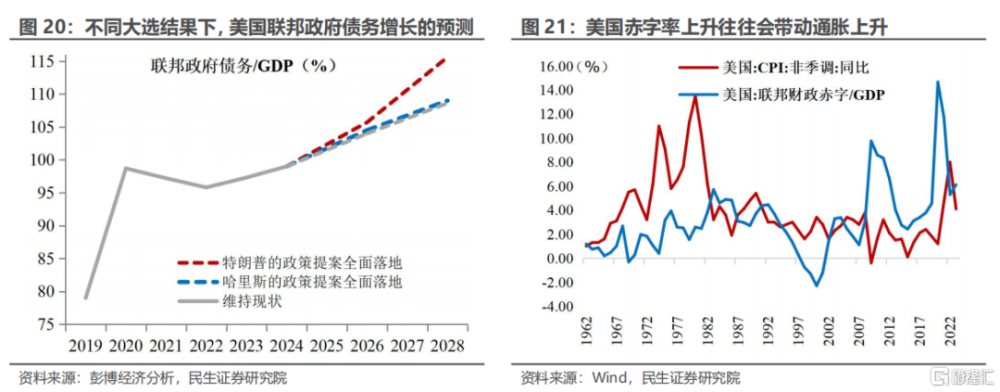

從財政的視角,如果出現“共和黨橫掃”的情景下,隨着赤字擴大,“再通脹”的概率上升。特朗普大概率會在2025年優先推動減稅法案,將刺激內需、給CPI造成較大上行壓力;大規模驅逐移民和加徵關稅則會從供應端推升通脹。

當然特朗普的政策還存在諸多模糊之處。比如關於美元、美聯儲和關稅。從特朗普自己的發言來看,弱美元,弱聯儲和高關稅是其一致標榜的主張。但是最近,特朗普的“經濟軍師”、潛在財長人選貝森特(Scott Bessent)在接受採訪時明確表示,特朗普若當選,不會採取削弱美元的政策,也不會削減貿易;關稅只是被視爲一種談判策略,而至少在現任美聯儲主席鮑威爾任期結束前,不會幹預美聯儲的獨立性。如何看待這種分歧?是重蹈此前白宮動蕩人事變動的覆轍,還是真的會如政治老手般採取折衷之道,這個需要後續繼續觀察。

3 “特朗普交易”:怎么定價短期和長期?

當前“特朗普交易”可能有點類似2016年第四季度。從特朗普政策的核心、政治經濟環境和當前的資產表現來看,當前的市場有點類似2016年第四季度,只是程度尚不及。美聯儲降息50bp後,通脹出現反復的跡象,但是暫時沒有看到明確的基本驗證信號,而且原油和銅等大宗商品目前並不強;以色列、朝鮮半島的局勢緊張,但是對於經濟和市場的衝擊尚不足與歐盟解體/銀行危機相提並論。而往後看,通脹和地緣值得持續關注。

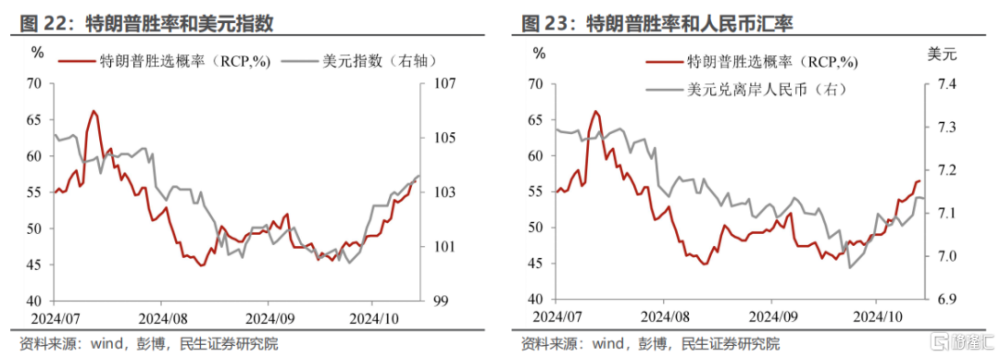

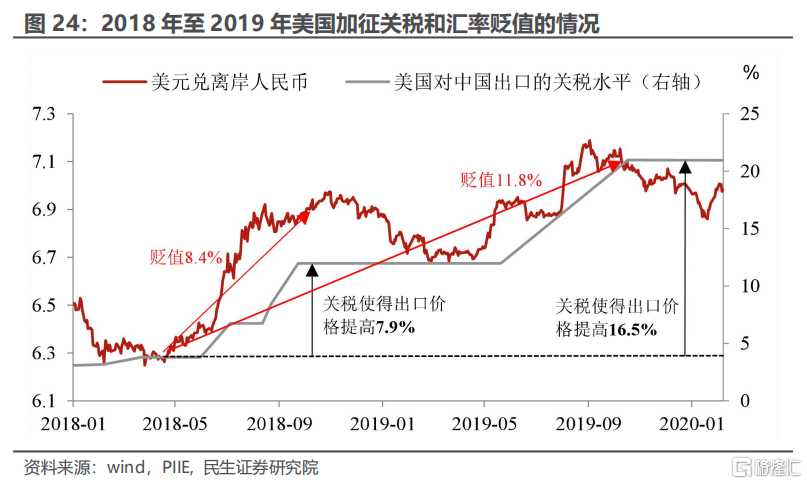

市場承認再通脹風險,但可能並不是很在意關稅。從靈敏的匯率市場來看,美元的升值以及人民幣的貶值一定程度上反映市場對特朗普政策背後再通脹的風險以及地緣的緊張,但對於特朗普宣揚的關稅內容(全球10%關稅,中國60%關稅),定價是遠遠不足,以2018年至2019年爲例,人民幣相對美元的貶值幅度和關稅提升對出口價格的靜態影響大致相當,而當前人民幣匯率的變動幅度與特朗普設想的關稅場景,相差甚遠。

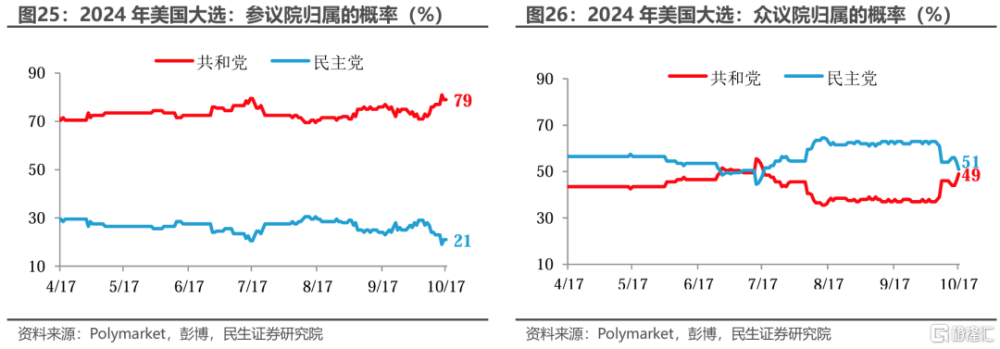

往明年看,除了總統之位外,可能更要考慮美國的府院組合。從目前的局勢看,除了總統,最大的不確定性還是在衆議院上,而參議院回到共和黨手中的概率很大。因此,如果特朗普入主白宮,存在兩種可能:共和黨統一府院,或者總統(共和黨)+參議院(共和黨)+衆議院(民主黨)。

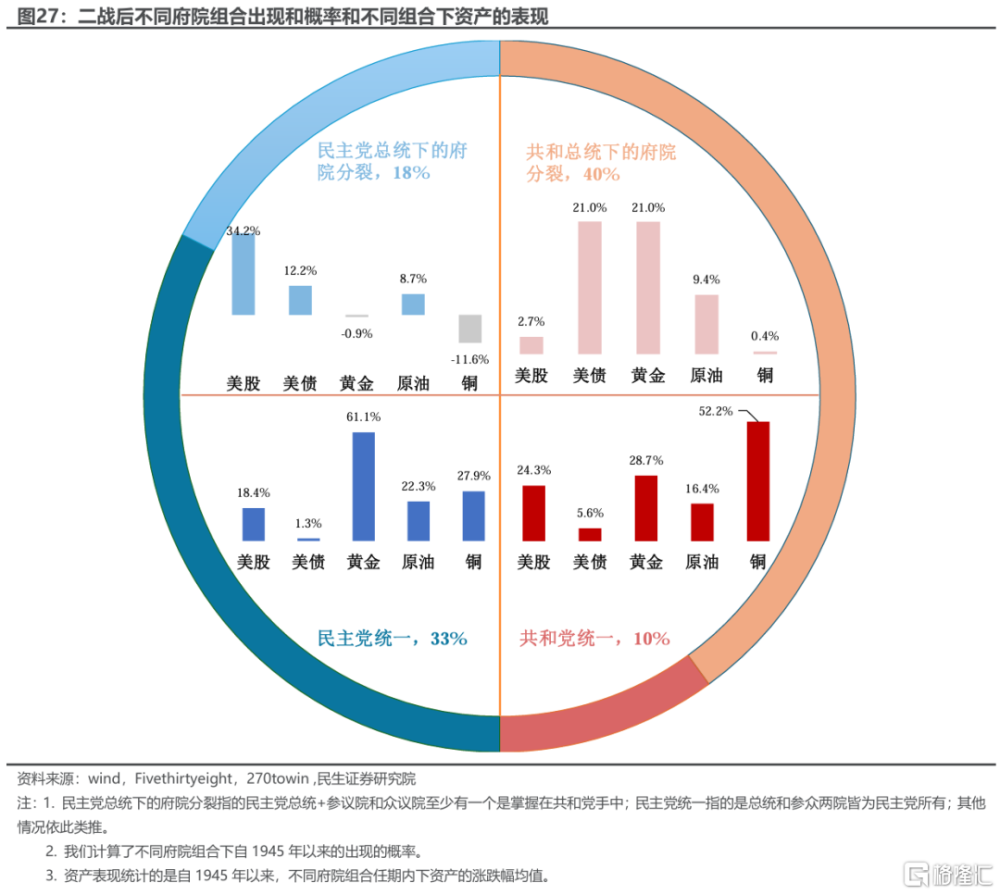

共和黨統一府院,雖是二战以來出現概率最小的情形,但可能是市場更想看到的情景。從歷史經驗來看,這一情形對於風險資產和商品相對比較友好。結合類似的經濟和政策情景,可以一定程度上參考2017Q2至年底的情形進行分析:

經濟上,隨着各國寬松加碼,全球經濟可能在明年第二季度企穩。但是不能確定是的全球其他的經濟體的彈性能否好於美國。

政策上,共和黨政府可能集中更多精力來應對債務上限和延續即將在明年年底到期的減稅方案,關稅政策可能在下半年才會逐步進入調查和談判階段。而貨幣政策上,全球央行大概率還是繼續保持寬松,更關鍵的是特朗普是否會強迫美聯儲加大寬松力度(或者形成相關預期)。

如果兩個問題的答案都是肯定的,那2025年或將是風險資產的大年,美元貶值、非美市場亮眼,成長、周期板塊都會有較好的表現。如果不是,那美元指數大概率震蕩,股市中美股表現可能更好,但可能面臨風格切換的問題。

這種情形下,大家最大的擔憂是關稅進程是否會提速。美國政府對外加徵關稅,除了比較耗時的301調查,還有其他更加快捷的方式。其中,通過總統特別行政令,或是宣布國家緊急狀態後,依據國際緊急經濟權力法實施制裁措施,都能在短時間內落地關稅。所以關稅提前的風險確實存在,但以上兩種情形更像是“政策底牌”,开局“王炸”的概率畢竟有限,所以不作爲基准情形去考慮。當然,如果出現可以參考下面的情形:

共和黨之下的府院分裂情形出現的次數最多,但可能是市場最不愿遇到的情景。從歷史經驗看,這種情形下的避險情緒最濃(美債和黃金表現最好)。結合上一任期的復盤,大類資產的整體表現可能會好於2018年,但是弱於2019年:

共同點在於府院分裂下,關稅和貿易摩擦的風險會更大。

好於2018年的原因在於至少在寬松轉向下,經濟已經有一定企穩的跡象。

弱於2019年的原因在於關稅政策存在較大的不確定性,而且很可能在政策出台初期出現無差別“傷害”,例如針對全球都加徵關稅。

最壞的情形,加徵關稅過猛導致全球經濟“硬着陸”。那美債和黃金的表現確實值得期待。

好一些的情形,關稅延緩全球經濟企穩的速度,除了債市、黃金外,股市中美股的表現可能會更好些,一手科技,一手醫藥生物或公用事業是可以考慮的組合。

風險提示

1)美國大選進展超預期。特朗普由於各種原因沒能勝選,哈裏斯入主白宮的資產邏輯和以上內容將大不相同。

2)美國經濟惡化超預期。目前美國經濟衰退的理由仍不充分,如果基本面超預期轉差,發出明確的衰退信號,可能影響明年美國的政策走向。

標題:“特朗普交易”:怎么定價短期和長期?

地址:https://www.iknowplus.com/post/158850.html