悄悄在走強的一個賽道?

國慶節後的A股盤面演變成震蕩和分化的走勢,很多板塊的回調讓很多人止住了進場的衝動。

實際上,只要是基本面有穩定預期的板塊,由於之前的估值水平極低,大漲之後稍加調整,仍然值得靜觀等待,譬如三季報能否超出預期。

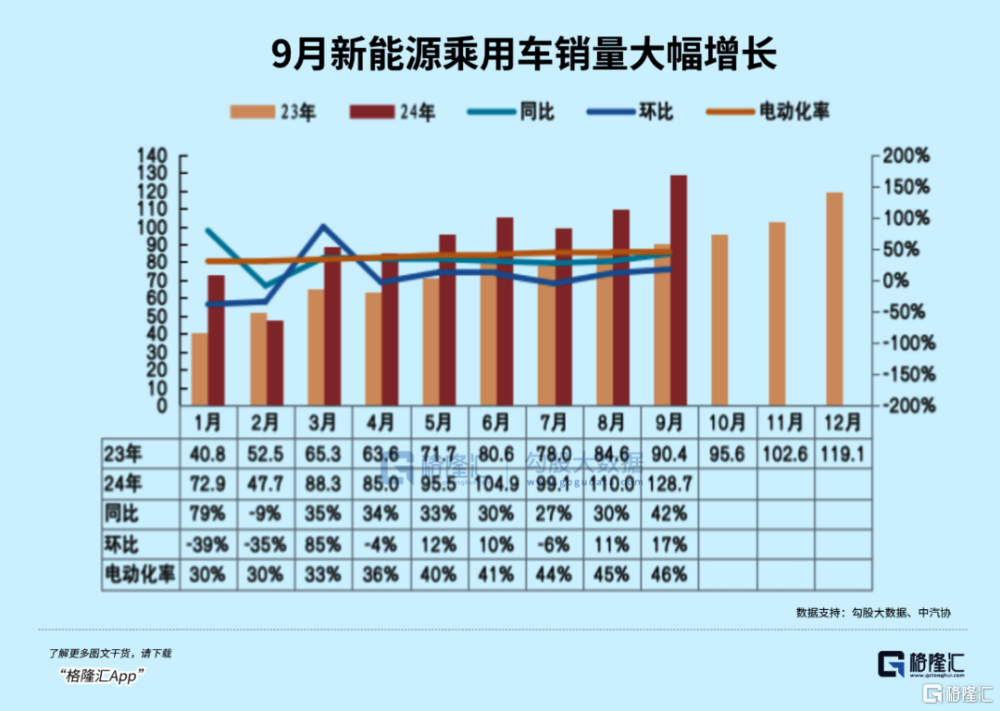

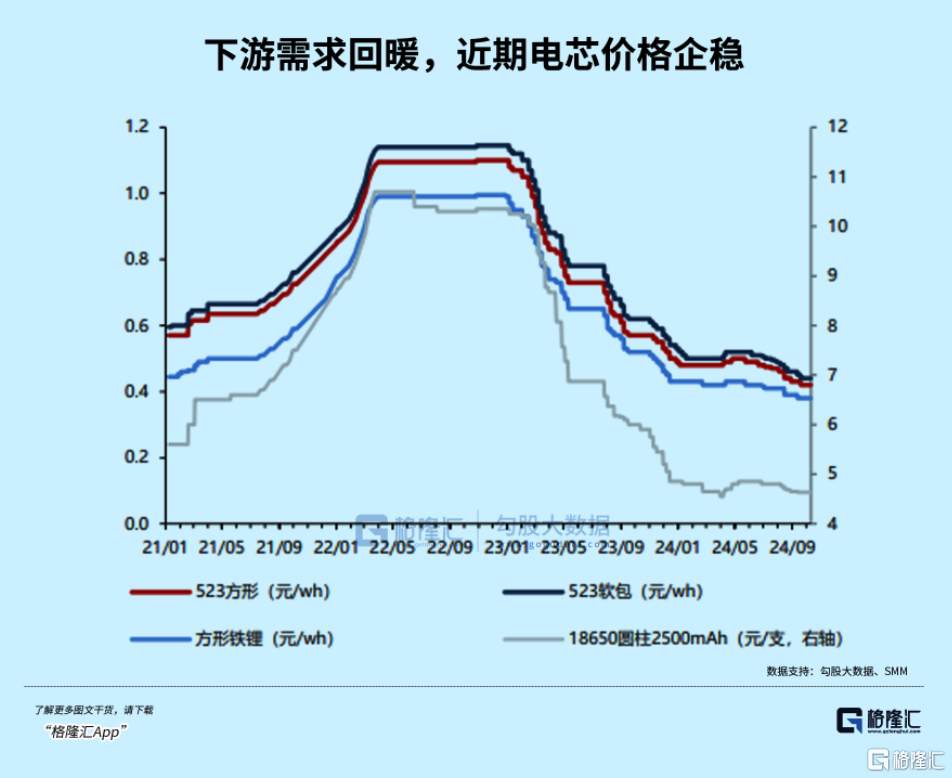

有一個板塊也許可以帶來驚喜,就是鋰電池板塊。在金九銀十的加持下,9月份產業鏈價格維持穩定,出貨量等數據證明了行業景氣度在邊際改善。

對於這種表現,股市或許也給予了回應,鋰電池ETF(159840)表現亮眼,其投資價值或被重新審視。

在下遊需求旺季的支撐下,行業供需力量逐步回歸平衡,鋰電池行業的業績反轉時刻,或許並不遠了。

01金九銀十助力行業復蘇

金九銀十,除了火熱的股市,今年車市的熱鬧,可不同於以往。

在新車供給不斷投放和以舊換新補貼政策的刺激下,9月新能源汽車銷量表現十分出色,同比繼續高增42%,環比提升體現了供需共同刺激的效力。

隨着國家對汽車報廢更新補貼力度的加強,市場回暖對車市起到明顯的拉動效果,價格战對汽車公司的壓力相對減緩。

而且每年三四季度都是車企不斷衝量的战場,他們爲了達成各自的銷量目標紛紛發力,9月已經超過20款新車开啓預售或正式上市,進一步催熱下半年車市。

9月比亞迪單月銷量首次突破40萬輛,如果維持這一表現,全年銷量很大概率突破400萬輛。

已經過完的國慶假期更足見車市消費熱潮,據不完全統計,國慶假期僅7天部分車企大定和訂單量共約40萬輛,平均每天有超過5萬輛的訂單增長。譬如華爲的鴻蒙智行,7天累計大定量就超過2.86萬台。小米雷軍更宣誓目標:10月生產2萬輛,交付2萬輛!

可見車企爲今年這波金九銀十做全了准備,9月電動車產量環比提升幅度跟之前相比非常明顯。這意味着,車市消費反饋對於中遊鋰電產業鏈而言,下半年需求預期應該有所提升。

動力+儲能下半年需求共振下,直接的數據顯示,10月鋰電整體排產環比整體上升3%左右,材料端各環節排產也已經加快生產節奏,短期內鋰電池價格將維穩運行。

而在供給端,我們也看到了材料價格呈現微幅上漲的趨勢,十一節後鋰鹽價格跟隨碳酸鋰期價在漲。除了需求支撐外,面對此前持續低迷的鋰鹽價格,部分鋰鹽產家採取的減產措施對市場供應量可能有所影響。

此前寧德時代江西鋰礦的停產傳聞推動過碳酸鋰價格飆升,後來的回應暫時平息了市場恐慌,價格隨之回落。

但緊接着,九嶺鋰業宣布其子公司的停產檢修計劃,更是爲市場增添了一層不確定性,但同時也爲節前下遊企業的補庫需求提供了一定的時間窗口,短期對碳酸鋰價格形成一定拉漲作用。

因此,隨着價格信號溫和反彈,三季度甚至整個下半年的供需格局在逐漸改善。鋰電產業鏈公司可以利用較低成本實現溢價出貨,對提高業績而言可謂是個寶貴的黃金時間節點。

緊接而來的三季報,不僅可以看到9月份的放量,對於提前全年業績預期有重要的檢驗作用,這是可以期待的。

根據機構發布業績前瞻來看,三季度整體鋰電產業鏈排產提升明顯,鋰電主要材料價格和行業頭部玩家的份額均趨於穩定,公司盈利主要受出貨量拉動的影響。預計寧德/億緯/中偉/廈鎢/中科/科達利Q3歸母有望實現環比近兩位數的增長。

02鋰電的未來仍有看點

中國鋰電產業鏈在全球市場中的分量很重,盡管外部環境對需求增量的限制逐漸見於關稅政策上,並且海外電動車市場今年表現相對疲軟一些,主要增量依舊來自國內市場。

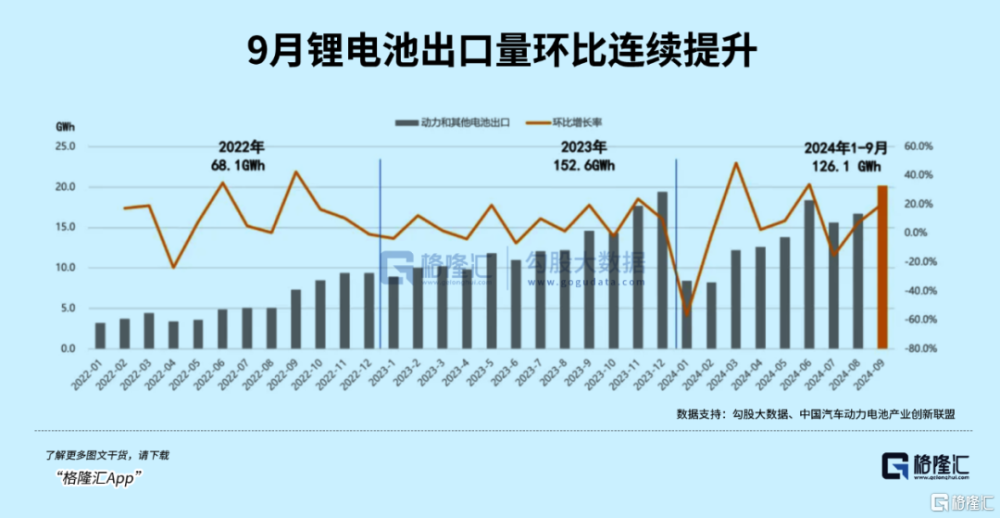

但作爲高端制造出口的核心產品,鋰電池出口增速不僅繼續維持較高增速,並且還大幅領先於下遊電動車出口。

1-9月,我國動力和其他電池累計出口達126.1GWh,電池出口佔前9月裝機量的18.4%,同比增長37.8%,而新能源車出口量累計92.8萬輛,同比增長12.5%。

外部環境方面,美國對華電動汽車及電池加徵關稅的落地,爲中國電動汽車出口增添了新的障礙,增加了出口成本,可能會影響部分出口導向型企業的盈利能力。同時,中國與歐盟在電動汽車反補貼案上的協商進展不順,也進一步加劇了國際貿易環境的不確定性。

這些因素雖不直接作用於國內電池價格,但可能通過影響市場需求預期和競爭策略,間接對價格走勢產生影響。

這是市場很早就在交易的利空因素,不過這些利空因素都大致已經price in。

回看國內新能源車市場,今年1-9月整體滲透率繼續提高至38.6%,全年佔比或將達到四成,這又是一個裏程碑式的節點。

過去從“油電同價”到“油比電貴”,鋰電產業的技術創新一直在支撐下遊降本增效,對續航和穩定性的要求驅動電池容量的增長。未來某個時點,純電的成本不僅能媲美混動,而且續航方面也有望實現趕超。

未來動力電池的答案,就是全固態電池。

目前按照液體電池每輛新能源車配備60至80KWh的電池,就已經是物理極限。要想提高鋰電池裝機量,要么繼續擴大市場份額,要么提高每輛車的電池容量。

而當續航1000公裏成爲新能源車標配的時候,預計每輛新能源車所裝配的電池容量就可以在現在60KWh/輛的基礎上翻倍。假如按照現在的體量,那么未來市場空間也能看到翻倍的希望。

目前在半固態甚至全固態電池的商業化上,不少企業已經取得進展。譬如,鵬輝能源於8月份發布的第一代全固態電池,能量密度高達280Wh/kg;同日,中創新航發布的名爲“無界”的全固態電池,能量密度更高達430wh/kg。

我們再看下遊車企的動作,據GGII不完全統計,目前國內外已有超過20家車企公布了固態電池的上車計劃,其中包括比亞迪、上汽、廣汽、豐田、寶馬、奔馳、大衆等主流車企。

雖然距離規模化裝車尚需一段時日,中長期內將會率先應用於一些高端車型,固態電池在安全性和續航上的優異表現,毫無疑問將會成爲產業界接下來追逐的熱點,技術成本降低指日可待。

而這的確給予股市一些關注電池的理由,新能電池(980032)近一個月的漲幅達到了22.35%,表現優於同時期的滬深300(20.59%),其中貝特瑞、天華新能、欣旺達等7家電池及材料企業漲超30%。

9月末至10月初的快速上漲行情裏,電池也是受資金偏好的板塊。從9月24日到10月8日,行業地位突出的權重龍頭寧德時代、比亞迪、億緯鋰能分別漲了58.87%,30.95%,86.85%。

但我們拉長周期看,從2022年迄今,估值泡沫消化了兩年之久,突如其來的大漲才使我們意識到,當前滾動市盈率25倍,在過去五年僅剩下3成不到的位置。

03如何交易?

瘋漲熱潮已過,當下也是需要冷靜下來重新思考配置方向的時候。

我們認爲,在國內政策支持下,以高股息和科技成長雙主线的“槓鈴”策略依舊能有效幫助我們度過震蕩期。

其次,外部因素方面,在11月美國大選,疊加新一輪降息預期落地之後,寬松流動性或更利好像鋰電池這類科技成長板塊的估值擴張。

鋰電池的投資一般着眼於全產業鏈,分享產業鏈整體發展紅利。但由於鋰電池產業鏈較長,涉及的上下遊公司很多,缺點是投資具體個股難以把握。

指數基金具有分散配置的優勢,相對於個股投資具有更加均衡的優勢。

針對這樣的“痛點”問題,市場發行了多只鋰電池相關指數,其中,國證新能源車電池指數是A股市場中新能源車電池產業鏈的代表指數,成份股涉及新能源車電池、電池管理及充電樁業務等領域的30只股票,囊括寧德時代、比亞迪、億緯鋰能、贛鋒鋰業等頭部企業,個股權重上限15%,龍頭效應凸顯,集中度高、彈性強。

注:成份股僅供展示,不作爲個股推薦

鋰電池ETF(159840)以國證新能源車電池指數爲跟蹤標的,據Wind統計,截至10月16日,最新規模9.53億元,規模在同類基金中位居前列。

作爲指數化工具,wind數據顯示,截至10月16日,鋰電池ETF(159840)年初至今超額回報率1.88%,成立以來超額回報率2.25%。

04尾聲

從決策層的表態、政策覆蓋面以及行情走勢上看,瘋漲要告一段落,後續要進入基本面驅動的行情了。

但我們依然可以看到,通過股市來幫助實體經濟復蘇,依然是政策的重點。科技產業作爲高質量發展的關鍵,是未來提高生產力的重中之重,我國科技核心產業大致可以分成三個方向:1)自主可控,對關鍵產業鏈已有一定把控,技術突破可能性高,以半導體爲代表;2)前沿科技,還未實現完整技術路徑,未來前景有待探索,以人工智能爲代表;3)高端制造,技術已較爲成熟,具備先發優勢,譬如我們文章提到的鋰電池產業鏈。

雖然電池行業已經過了增速最快的階段,但好處在於核心競爭力已經建立,行業的整體盈利能力也趨於穩定。同時,隨着新技術的突破,新的結構增長空間正徐徐打开。

技術顛覆速度,大多數人往往都是始料不及的。

目前這個時點,電池板塊估值依然有吸引力,值得提前布局,然後等待反轉,收獲估值和業績的戴維斯雙擊。

標題:悄悄在走強的一個賽道?

地址:https://www.iknowplus.com/post/158358.html