放量大漲!科技牛,燃起來了

牛市分好幾個階段,該加倉的時候就加倉,不要因爲害怕錯過每次大漲的機會。

超過5000家上漲,今天全A成交額又再度突破兩萬億,仿佛一下子回到了節前!

多項利好支撐了今天行情,上證大漲2.91%。科技成長板塊裏直接掀起了漲停潮,指數方面,科創50、北證50漲超10%,創業板漲近8%。

其中,許多優質半導體公司匯聚在內的中證芯片產業指數,今天放量大漲12%。

究竟發生了什么?

01大反彈

早盤开始後不久,國新辦开始新聞發布會,介紹今年前三季度國民經濟運行情況。

幾項重點數據均超預期,三季度國內生產總值環比增長0.9%,結合前兩季度,2024前三季度GDP實現94.97萬億元,同比增長4.8%;9月規模以上工業增加同比5.4%,比預期的4.5%多出不少;9月社零總額同比3.2%,超過預期的2.5%。

發布會召开之際,央行針對此前設立兩項用於支持股市的貨幣政策工具公布了新的進展。

首先是證券、基金、保險公司互換便利(SFISF)工具。央行已經聯合證監會下發通知,即日起啓動操作。目前有20家證券、基金公司獲批參與工具操作,合計申請額度已超2000億元。

其次,關於股票回購增持再貸款,三大機構聯合發布通知,落實具體細則。再貸款首期額度3000億元,年利率1.75%,期限1年,可視情況展期。貸款由21家金融機構發放,貸款利率原則上不超過2.25%,並且由中國人民銀行按貸款本金的100%向金融機構發放再貸款。

這兩項工具的作用,說白了就是爲股市注入流動性,所以早盤券商盤中拉升,再加上央行行長對利率預期明確的指引,連續的重磅利好催化市場熱情。

然而,真正的王炸在下午!

高層在安徽合肥濱湖科學城時提出,推進中國式現代化,科技要打頭陣。科技創新是必由之路。鼓勵科研人員放开手腳,爲實現科技自立自強貢獻聰明才智。

此番言論被市場所解讀,或與一直以來強調的高端制造,自主可控,前沿技術相聯系,從板塊漲幅來看,資金的確湧向了這些領域。

盤面上,半導體、電子化學品、證券、軟件开發、消費電子等行業及國家大基金持股、科創次新股、汽車芯片、光刻機等概念漲幅居前。

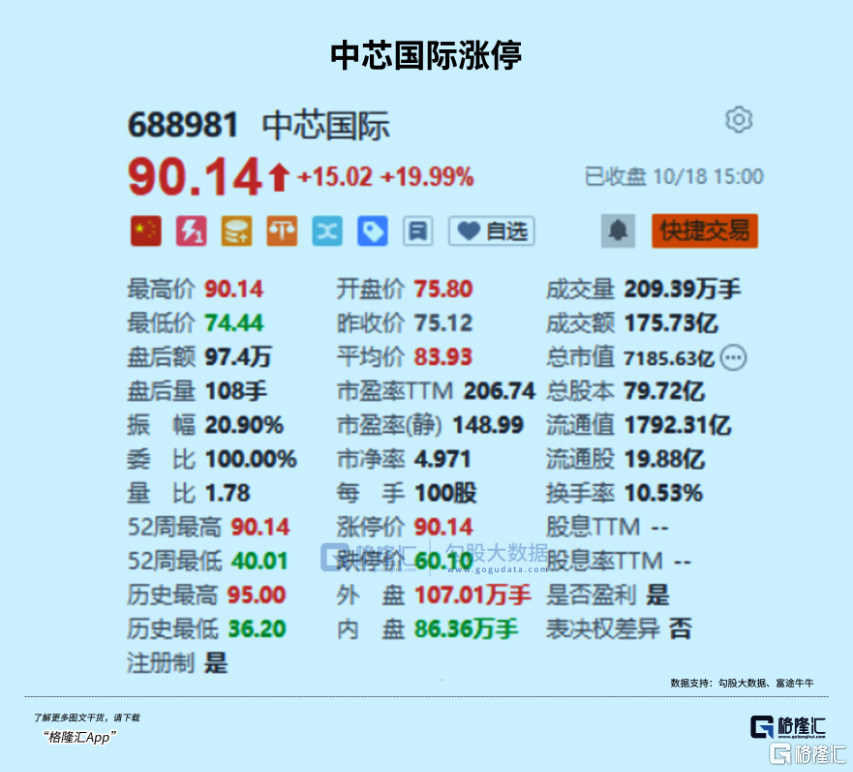

午後的反攻行情裏,半導體板塊扛起進攻旗幟,市值7000億的芯片巨頭中芯國際迅速拉出20cm,同樣漲停的還有寒武紀,晶華微、富樂德、晶豐明源、台基股份、上海貝嶺等集體大漲。

這次反彈,可能預示着一輪結構科技牛的行情,爲什么發生在科技領域?

其實,很好理解。

首先分母端,早上央行行長對於利率預期的指引明確,年底前根據流動性情況進行具體的降息操作,利率空間也說給市場聽了。寬松預期對於估值擴張是有益的,像彈性比較好的科技中小企業,市值很容易一下子炒起來。

其次是業績成長性,像半導體、TMT裏的電子、計算機等板塊,具有較好的基本面支撐。日前台積電剛剛公布業績,利潤增速幅度符合機構對於半導體復蘇的預判,表明市場對全球芯片需求,特別是AI芯片需求依然強勁。

今天漲了9個點的北方華創也剛剛發布三季報預告,營收中值預估增長38.8%,淨利潤中值預估增長53.9%。

根據天風證券,半導體行業周期當前處於長周期的相對底部區間,下半年進入傳統旺季,受益於新款旗艦手機發布、雙十一等消費節等因素影響,預計行業終端銷售額環比持續增長,應該提高對需求端創新的敏銳度,優先被消費者接受的AI終端,有望成爲新的爆款應用。

創新方面,預計人工智能/衛星通訊/MR將是較大的產業趨勢,產業鏈個股有望隨着技術創新的進度持續體現出主題性機會。

02能否持續?

在昨天的文章中,我們就說過,盡管近期市場熱情沒有國慶前那么高,交易額對比3.45萬億的歷史峰值,有所縮小,但流動性是很好的,市場根本不差錢,畢竟全球的流動性寬松周期剛剛开始,我們這邊也已經跟進降准、降息。

從最近兩周的交易額也可以看到,沒有一天是低過萬億的,是這輪行情开始前,一天才5000億交易額無法比擬的。

股市就是這樣,一旦熱情被點燃,熱錢“集結”完畢,就如打仗一樣,准備工作都做好了,即使战場上有一些挫折,但只要稍加修整,有利好刺激,隨時可以再战一場。

市場有慣性,資金也有慣性,既然這么大規模地入場,短期內不太可能馬上撤走。只要市場有財富效應,資金的交投熱情就會一直在。

從這幾天頻繁的政策新聞會上,我們也明顯感受到國家對於刺激經濟,維護資本市場健康發展的決心。

我們此前也提示過,在目前流動性行情下,兩類板塊,一類是基本面好、業績好的,另一類則是科技成長股,今天在科技板塊上應驗了。

當然,科技也有很多細分,從投資策略的角度看,既有中長线邏輯支撐,又有短期刺激的細分板塊,上漲根基就較爲扎實,半導體是其中之一。

同時,AI的應用剛剛开始,AI PC、AI手機,以及可能出現的新的AI硬件,也給半導體帶來新的增長點。

從中线邏輯上看,全球半導體周期已經在2023年觸達低點後重新上行,根據SIA數據,2024年1-5月,全球半導體銷售金額達2360.7億美元,同比增長16.79%;而根據中國工業和信息化部的數據,上半年規模以上電子信息制造業增加值同比增長13.3%,增速分別比同期工業、高技術制造業高7.3%、4.6%。

同時,半導體板塊的基本面在逐步改善,無論是生產端、銷售端還是出口端都出現了積極的跡象。特別是在下遊市場需求復蘇的推動下,芯片行業的庫存和利潤水平都在逐步回升,這將爲科技板塊提供更爲堅實的基礎。

短期看,半導體有政策面、消息面、流動性的刺激,Q3業績預期也不錯。經過近兩周的回撤,一定程度上消化了此前的高估值,重新具備吸引力。

另外,台積電剛剛發布的財報,打消了此前阿斯麥業績和指引不佳的負面情緒,使得市場重新相信半導體行業仍然處在上漲周期中,資金隨即湧入半導體行業。

作爲前沿科技的代表,半導體長期以來都是市場關注的重點。當前,國產芯片半導體產業鏈的利潤主要集中在設計和設備環節,國內市值最大的芯片企業也主要是設計企業。以中證芯片產業指數(H30007)爲例,在最新行業權重中,數字芯片設計佔比38.43%,模擬芯片設計佔比8.07%,半導體設備佔比20.71%,與產業鏈利潤集中分布的格局吻合。

而中歐中證芯片產業指數發起(A:020478、C:020483),跟蹤的正是中證芯片產業指數,前十大權重佔51%左右,包括北方華創、中芯國際、韋爾股份、兆易創新、寒武紀、長電科技等細分領域的龍頭。

03結語

在近期的調整中,牛市結束的聲音不絕於耳,但市場一次又一次地反彈,證明這一輪的上漲,是有韌性的。

股價的兩大定價因子,一個是業績,即EPS,一個則是估值,估值又和企業的增長前景、流動性高度相關。

隨着刺激政策不斷推出,不斷發揮作用,經濟基本面大概率已經達到底部。即使再往下,空間也很有限,如果繼續向下,還可以期待政策上再次加碼,成爲托底的終極力量。那反應在企業層面,就是整體業績大概率已經見底。

同時,流動性寬松的環境已經形成,能夠促進企業的估值提升。

換句話說,兩個決定性因素中,一個見底,另一個向上,股市自然就有了向上的動力。

當然,行情不會一路上漲,接下來可能還會反復拉鋸,上去、又下來,然後再上,但在經濟基本面逐步改善,流動性寬松的狀態下,向上的動力是不會消失的,整體趨勢是向上的。

在這種行情中,兼具了成長性、確定性和彈性的科技板塊,如半導體,會是一個不錯的選擇。

標題:放量大漲!科技牛,燃起來了

地址:https://www.iknowplus.com/post/158357.html