爲中石油、中海油提供油田工程技術服務,科力股份北交所申購!

近期,A股大盤呈震蕩走勢,但新股的表現卻很驚豔!

格隆匯獲悉,截止10月17日,2024年10月登陸A股市場的四家新股均在上市首日暴漲!其中,C強邦上市首日狂飆17倍,C上大首日漲超10倍,N托普、銅冠礦建上市首日漲幅也在7倍以上,可謂是“大肉籤”頻出,打新中籤的股民都賺翻了。

今年A股的打新賺錢效應特別好,截止10月17日,今年在A股新上市的73家企業中,僅上海合晶1家在上市首日破發,海昇藥業首日收平,其余71家均在上市首日收漲。如果打新中籤後在上市首日賣出,賺錢的概率很大,這也是很多人堅持A股打新的重要原因。

同時也有許多股民吐槽新股太難中籤了!

事實上也是如此,與前幾年A股每年新上市300-500家公司相比,今年在放緩IPO節奏、監管趨嚴的背景下,A股的新股上市數量大幅減少,新股愈發顯得稀缺了。盡管新股很難中籤,但想要賺取誘人的收益,A股打新還是值得積極參與的。

今天(10月18日)A股有兩只新股可申購,除了科創板新股拉普拉斯,就是北交所新股科力股份了。

科力股份(920088)全稱爲新疆科力新技術發展股份有限公司,發行價格7.32元/股,發行市盈率爲14.26倍,低於行業最近一個月平均靜態市盈率。在目前A股火熱的打新、炒新氛圍下,公司上市首日大概率能收漲。

公司專注於油田工程技術服務領域相關技術的研究與應用,業務覆蓋原油脫水、油田水處理、採油化學、油田增產增效、油氣水分析檢測、油田設備升級改造等衆多技術服務領域。

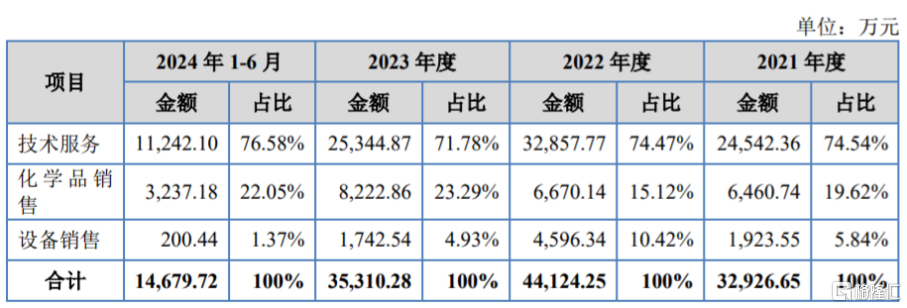

具體來看,科力股份的主要產品爲提供油田技術服務、油田專用化學品和油田專用設備的研發、生產與銷售。2021年至2024年上半年,技術服務業務爲公司貢獻了70%以上的營收,化學品銷售、設備銷售的營收佔比相對較低。

業績方面,2021年、2022年、2023年、2024年上半年(簡稱“報告期”),科力股份的營業收入分別約3.35億元、4.47億元、3.59億元、1.55億元,對應的淨利潤分別約0.36億元、0.5億元、0.55億元、0.23億元。

經初步測算,公司預計2024年度營業收入約3.6億元,同比上漲0.51%,主要原因系油田水處理、原油脫水等技術服務收入增長;預計淨利潤約爲4990萬元,同比下降8.62%;預計扣除非經常性損益後的淨利潤約爲4700萬元,同比上漲6.75%。

公司2024年預計淨利潤及扣除非經常性損益淨利潤變動,主要受匯兌損益及其他收益項目影響。受外幣匯率波動影響,公司預計2024年發生匯兌淨損失約300萬元,同時計入其他收益的政府補助金額較小,而2023年公司發生匯兌淨收益約 600萬元,計入非經常性損益的政府補助金額約700萬元。

報告期內,科力股份的綜合毛利率分別爲30.63%、23.84%、33.46%和36.02%,存在一定波動,主要受國際油價波動、原材料價格上漲、下遊客戶成本控制力度加大等影響,未來如果行業競爭進一步加劇、原材料漲價,公司的毛利率存在下降的風險。

我國石油勘探开發領域壟斷性較強,主要集中在中石油、中石化、中海油等大型央企,區域主要集中在新疆、黑龍江、遼寧、河南、山東等主要油田產區。

報告期內,科力股份對中石油集團下屬企業、中海油集團下屬企業的各期主營業務收入佔比在90%以上,佔比較大,對中石油集團、中海油集團具有較強依賴性。同時,公司銷售區域以新疆地區爲主,佔比在50%以上,區域集中度也較高。

作爲油田工程技術服務商,科力股份面臨着原油开採量下降的風險。整體而言,原油價格上漲,石油企業开採意愿增強,原油开採量增加;而一旦油價下跌,導致石油企業开採意愿減弱,公司的油田相關服務需求量也可能下降,從而影響公司盈利。

近年來,隨着新能源汽車的逐漸普及,傳統燃油車使用量將存在下降的趨勢,燃油消耗量將在一定程度上減少,也可能導致原油开採量下降,進而對公司盈利能力構成不利影響。

本次IPO所募集的資金主要用於智能生產制造基地建設項目、油氣田工程技術研究院建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

標題:爲中石油、中海油提供油田工程技術服務,科力股份北交所申購!

地址:https://www.iknowplus.com/post/158204.html