大把的錢砸向樓市

房地產大棋加速!

4萬億和100萬套

今天(10月17日)國新辦舉行新聞發布會,主要介紹促進房地產市場平穩健康發展有關情況。

具體的重點有三個方向,取消基本能取消的,降低能降低的,然後增加投放的規模。

會議全程聽了下來,其實就一個感覺,和之前提到過的政策區別不大,並且很多基本已經在執行。

比如四個一线城市的限購,北京上海松綁,深圳部分取消,廣州全面取消。

比如降存量房貸利率,四大行公告10月底會分批完成調整;

比如全國統一首套和二套房首付比例,二套房貸首付下調至15%。

所以新的舉措暫時是沒有的,這就意味着,全國的增量政策要看每個城市自主出台的細節。

不過也並不是完全沒有增量部分。

一是部長們提到的房企信貸白名單。

截至10月16日統計到的數據是2.23萬億,年底要加速幹到4萬億,實現翻倍。

這就意味着,剩下的1.77萬億的信貸,會在4季度會集中審批。

因爲部長也說了,符合條件的項目公司申請就批,應進盡進、應貸盡貸,資金撥付“能早盡早”。

總之,四季度會以火箭般的速度完成目標。

二是城中村改造新增100萬套,主要採取貨幣化安置。

這個數據只是暫時的,如果改造工作做得好,體量還可以加碼。

對比2014年—2017年每年的體量,差了幾倍,但也有可能接下來集中再爆發。

因爲部長也發話了,4萬億貸款支持在路上,支持改造的“組合拳”也有5條——

一是重點支持地級以上城市;二是开發性、政策性金融機構可以給予專項借款;三是允許地方發行政府專項債;四是給予稅費優惠;五是商業銀行根據項目評估還可以發放商業貸款。

總的來說,就是資金安排已經到位,就看徵收安置方案怎么做。

如果不會新增地方債務風險,那要改造的城中村馬上就能審批落實通過。

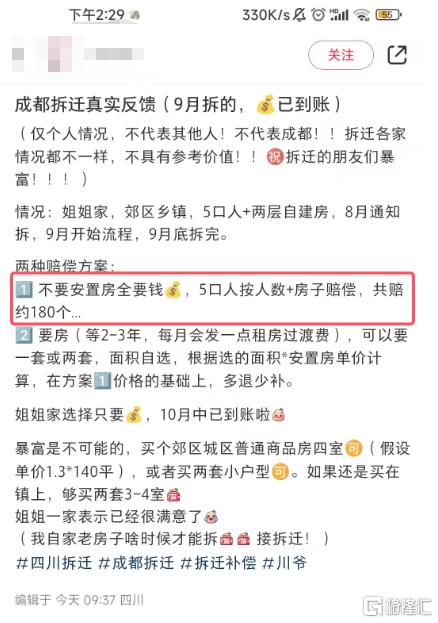

比如這幾天很熱鬧的四川,“川爺”成爲拆遷暴富的代名詞。

雖然官方已經闢謠不是天價拆遷,但四川拆遷徵地的規模真的很大。

今年4月四川印發的《2024年四川省加快前期工作重點項目名單》,就擇優篩選納入330個擬在未來2至3年开工的重大項目,估算總投資2.15萬億元。

330個重點工程是什么概念,攤开地圖都能看到一片紅,“川爺們”也確實真金白銀分到了補貼的錢。

無論怎么說,相比房票的形式更靈活,也確實更有利於推動樓市落實去庫存。

四川最近拆遷的家庭,選擇了貨幣補償而不是安置房,錢已經到账,也足夠去郊區城區選擇一套普通的四房住宅。

(來源:互聯網平台)

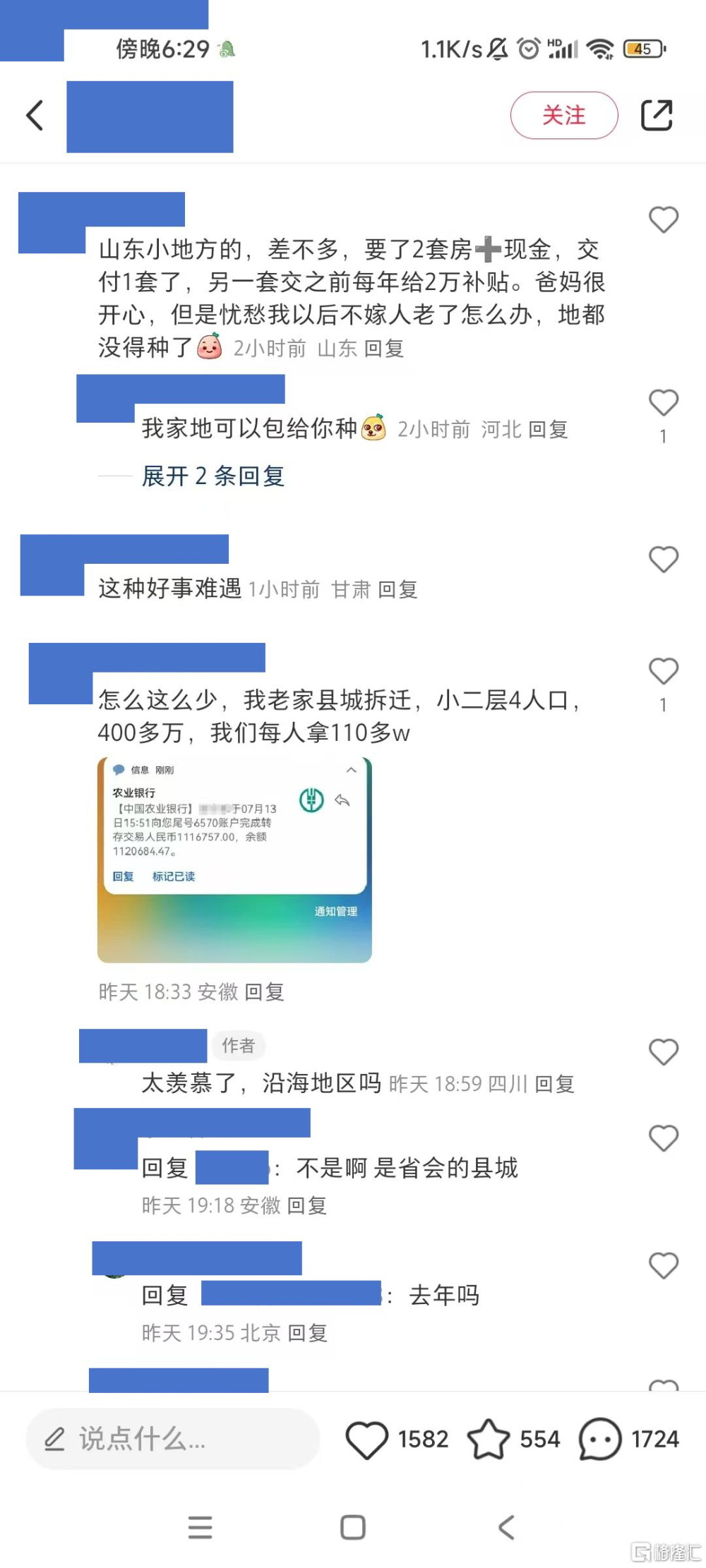

而成都只是這輪貨幣化安置的冰山一角,山東、安徽、福建等地方都拉开了貨幣化安置的序幕。

(來源:互聯網平台)

所以,部長們說的這些數字,是一定能夠實現的。

刮出一陣“妖風”

五部門同台發聲給出了4萬億和100萬套這兩個數字,這部分算是超出預期的。

曾經2014年—2018年拉動樓市的信號,也和今天的差不多。

影響有多大,過去的歷史給出了答案。

而最近的市場,其實也給出了一些信號。

大刀闊斧之下,最近市場看漲的風,其實是起浪了的。

杭州、深圳跑得相對快一些。

比如杭州新房拿證不少,有項目高層備案價相比前兩次开盤漲了三百多一平;網紅區域未來科技城的一個項目首开未售罄,但是加推的登記量漲了不少,並且一次性售罄了。

比如深圳出現了業主呼籲抱團,外地买家組團买的情況。

深圳方面的典型,刷新了最近的深圳樓市氛圍。

首先是二手房,坊間傳出典型樓盤的業主呼籲打響價格保衛战。

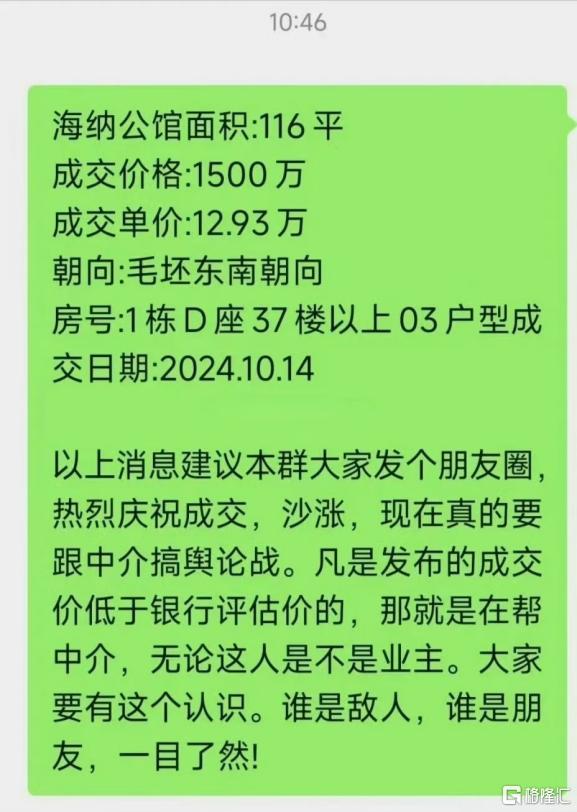

位於寶安區寶安中心的海納公館,成交一套116平高樓層戶型,成交總價約1500萬,成交單價約12.93萬/平。

業主在賣出房源後,呼籲其余業主共同營造朋友圈成交慶祝消息,並且指責發布成交價低於銀行評估價消息就是站在小區對立面的人。

(來源:微信群聊)

雖然此則呼籲未必爲小區賣房業主所言,但也印證了一個根本問題——無論熊市還是牛市,都存在價格保衛战的行爲。

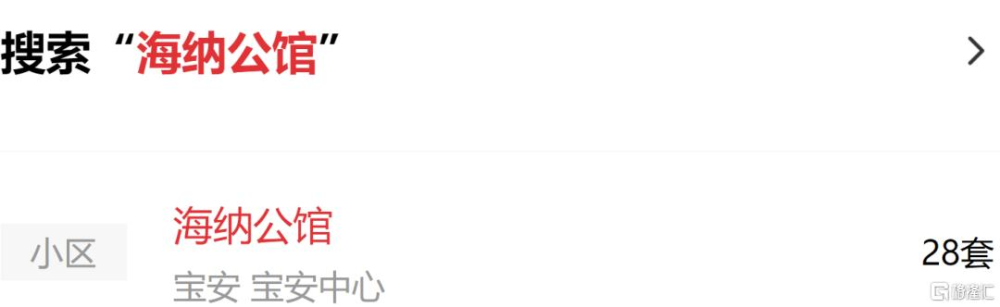

目前小區的掛盤量,其中綠色中介平台爲41套,紅色中介平台爲28套,

(來源:中介平台)

同戶型面積掛盤總價區間在1500萬—1580萬/套。

(來源:中介平台)

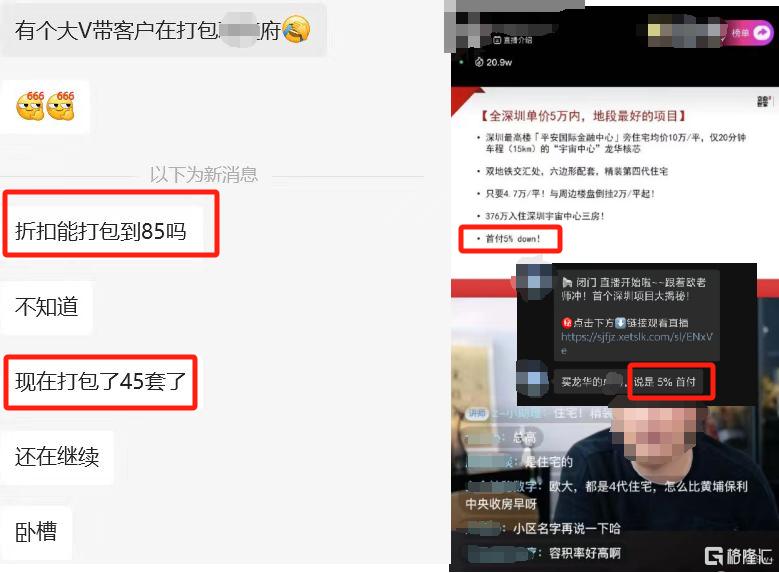

其次是新房市場,坊間傳出某個知名炒房團體對接深圳本地大V,攜帶外地客戶前往龍華的項目進行團購,團購折扣是85折,首付做到5%,並且一口氣打包了45套。

(來源:微信群聊)

暫且不說是否真的打包45套住宅,但可以確定的一點是,深圳自從取消部分限購後,確實吸引了外地买家過來。

不過深圳首套房首付最低比例是15%,若真做到了也伴隨一定的風險。

因爲市場上能夠做到低首付的方式無非就這幾種。

一種是按揭买房,开發商給客戶貼息。

比如开發商急着回款促銷,承諾买房支付首付後返現,或者支持第三方借款,先息後本,然後开發商貼息,又或者通過送物業費、送車子、折扣折到首付裏等其他方式把錢補貼回給購房者。

一種就是全款买入,然後通過抵押經營貸支付首付。

這種方式非常常見,需要中介、第三方公司配合操作,然後支付一定的手續或者服務費用。

先通過中介或者大V介紹的第三方公司幫忙墊資全款买下房子,然後再通過第三方公司配合做高評估價並貸出更多的貸款。

比如500萬的房子,全款後通過高評估到559萬,再按15%首付貸出約475.15萬,那么原本500萬的房子首付最低需要75萬,按揭425萬,高評後可以多貸50.15萬,用於支付原本的部分首付,最終實際支付的首付是大約25萬,也就是所說的5%首付(25萬/500萬)。

這種方式甚至可以做到所謂的“0首付”。

還有一種就是以上兩種方式配合着操作,全款購房等到房子過戶完畢再進行抵押,借出裝修貸,然後通過开發商貼息首付+新房按揭高貸。

過去,確實過去很多人通過這種方式买房並且拿到了一筆資金。

而現在深圳首套房貸不僅利率低至3.4%,並且經營貸利率,更重要的是,深圳取消了商品住房和商務公寓轉讓限制,取得不動產權登記證書後就可以上市交易。

這也給快买快賣,重新提供了可操作的路徑。

所以樓市要啓動,其實“今天买,明天賣”就是基礎。

作者 | 醉酒大鯊魚

標題:大把的錢砸向樓市

地址:https://www.iknowplus.com/post/158202.html