股價漲近100%!維科精密登陸創業板,主營業務毛利率低於同行

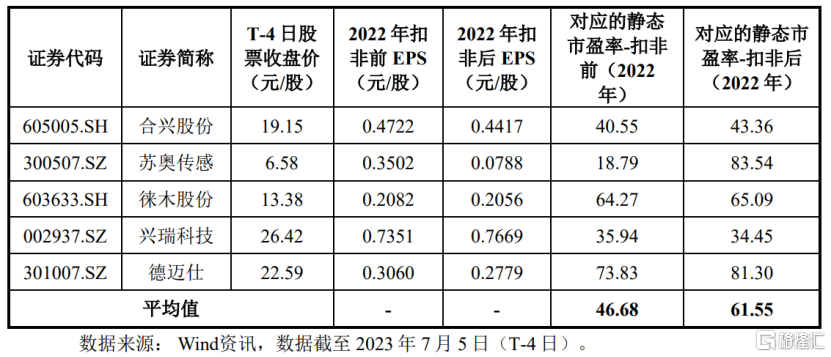

7月21日,上海維科精密模塑股份有限公司(簡稱:維科精密)於創業板上市,其發行價格爲19.50元/股,對應的市盈率爲44.17倍,低於可比上市公司的平均市盈率水平。

(可比上市公司估值水平,圖片來源:招股書)

本次募資淨額約6.01億元,國泰君安證券爲其保薦機構。

盤面上,N維科(301499.SZ)大幅高开,盤中股價漲近100%,最新總市值約53億元。

公司成立於1999年,主要從事汽車電子精密零部件、非汽車連接器及零部件和精密模具的研發、生產和銷售。

截至發行前,公司的控股股東爲新加坡天工,其直接持有公司92.83%股份;實際控制人爲TAN YAN LAI陳燕來和張茵,實際控制人及其一致行動人(TAN YING XUAN陳映璇)合計控制公司100%的股權。

連接器行業是充分競爭的行業,產品類別衆多,細分市場高度分散,專注於細分市場的衆多中小連接器企業市場份額較低。2019年全球前十大連接器制造商市場份額達到61.44%,泰科電子、莫仕、安費諾這三家連接器制造商在各自細分領域排名靠前,合計市場份額約佔全球份額的30%以上。

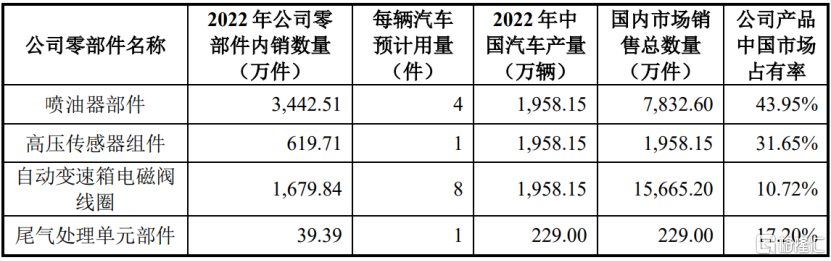

據測算,公司的噴油器部件在中國市場佔有率爲43.95%;高壓傳感器組件市佔率爲31.65%;自動變速箱電磁閥线圈市佔率爲10.72%;尾氣處理單元部件市佔率爲17.20%。

(公司產品國內市場佔有率測算,數據來源:中國汽車工業協會)

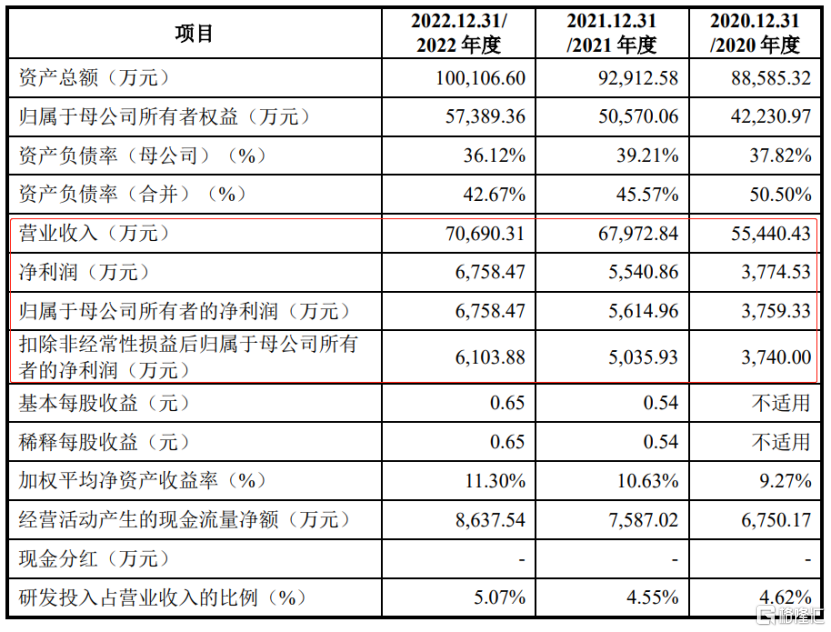

經營業績方面,維科精密於2020年至2022年的營業收入分別爲5.54億元、6.80億元、7.07億元,相對應的歸母淨利潤分別爲3759.33萬元、5614.96萬元、6758.47萬元。

(主要財務數據及指標,圖片來源:招股書)

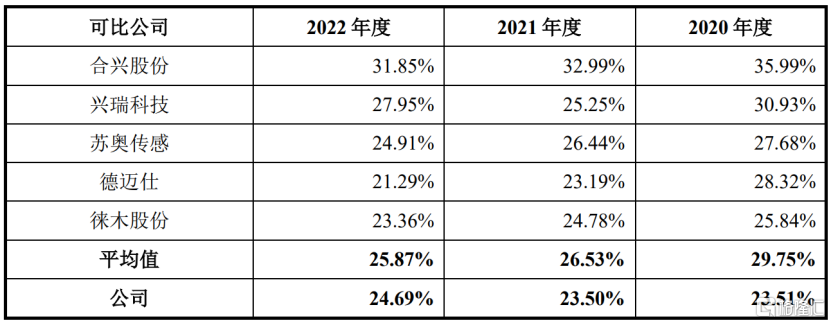

報告期各期,公司的主營業務毛利率分別爲23.51%、23.50%及24.69%,整體低於可比上市公司的平均毛利率水平。

(主營業務毛利率與同行業可比上市公司比較情況,圖片來源:招股書)

維科精密表示,盡管2023年宏觀經濟預期企穩復蘇,二季度汽車市場仍面臨修復供需兩端的壓力,但受益於持續的新項目定點和量產、海外市場的逐步开拓以及產品結構的改善,預計公司2023年上半年營業收入和淨利潤逐步提升,經營業績呈穩步增長態勢。

經初步預計,公司2023年上半年預計可實現營業收入3.4億元至3.6億元,同比變動3.83%-9.94%;扣非後歸母淨利潤範圍爲2300萬元至2500萬元,同比變動5.86%-15.07%。

值得注意的是,公司存在應收账款規模較大、集中度較高的風險。報告期各期末,公司應收账款账面價值分別爲1.54億元、1.64億元和1.66億元,佔流動資產的比例分別爲47.21%、44.38%和39.02%,佔比較高。

報告期內,公司前五大客戶應收账款余額合計佔應收账款期末余額的比例在80%以上,應收账款相對集中,若行業發展趨勢發生不利變化或欠款不能及時收回,公司財務狀況將受到較大影響。

標題:股價漲近100%!維科精密登陸創業板,主營業務毛利率低於同行

地址:https://www.iknowplus.com/post/15756.html