“真下調”還是“鬧烏龍”?常州官宣存量房貸利率要降:已刪,沒有!當地多家銀行否認

近日,存量房貸利率下調的消息甚囂塵上,但多家銀行客戶回應稱,暫未接到下調通知。

今天一早,“常州日報”微信公衆號發出一篇文章,“能省幾十萬元!常州存量房貸利率調整何時落地?多家銀行回應→”,引發市場高度關注。

文章內容顯示:

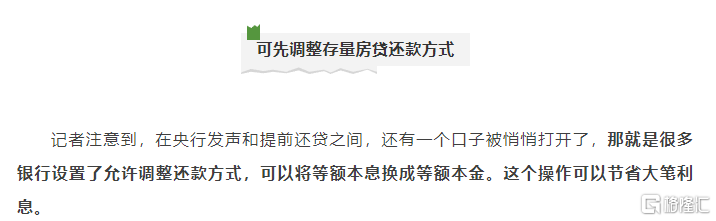

目前雖然常州商業銀行還未出台統一的指導文件和具體細則,但是已經有一些貸款人與貸款銀行就存量房貸利率進行了溝通,也有銀行同意下調存量房貸利率。

只是這個“同意”,只維持了一個多小時……

截至目前,工行、農行、中行、建行以及招行客服均表示,暫未收到下調存量房貸利率的通知。此外,近日網傳政策有松動的河北、山東、河南等地區,當地銀行也表示還在等通知。

是“真同意”還是“鬧烏龍”?

據“常州日報”公衆號消息,常州市已經有一些貸款人與貸款銀行就存量房貸利率進行了溝通,也有銀行同意下調存量房貸利率。不過,隨後常州日報刪除了“銀行同意下調存量房貸利率”這一表述。

雖然內容做了調整,但官方媒體的發聲,至少說明經過溝通,當地銀行同意下調存量房貸利率已是事實。內容的調整大概率是面對輿論壓力的權宜之策。

據常州日報,業內人士普遍認爲,這是監管機構鼓勵銀行和貸款人重談房貸合同,把舊房貸更換成新房貸:

要么改籤合同,將原來的高利率合同作廢,改成現行市場上的低利率;要么“轉按揭”,讓該貸款人重新申請一筆房貸,把之前高利率的房貸還了。

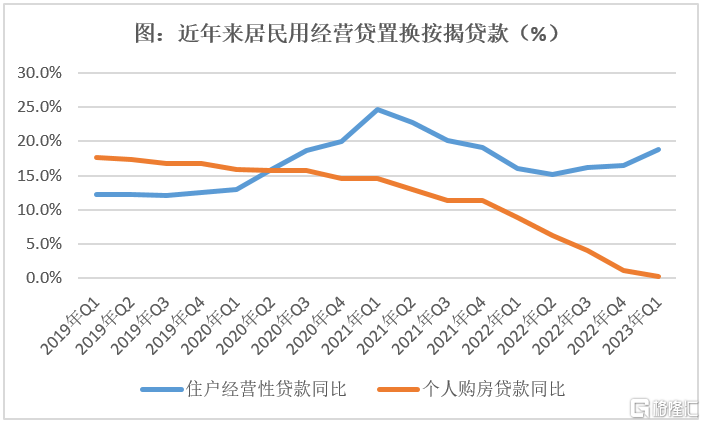

貸款买房的人,斷崖式下降,而提前還款的人,與日俱增。面對一大批人提前還貸,銀行將面臨降低存量房貸利率留住這部分客戶,還是徹底失去這部分客戶的選擇。

常州市某股份制銀行資深工作人員認爲,銀行本身是沒有動力調整存量房貸的,但由於今年以來提前還貸和轉貸的群體大幅增加,對於銀行來說,利潤變薄總歸比沒有利潤要好。

多位專家指出,調整存量房貸利率將減輕居民月供負擔,於銀行而言,可緩解提前還貸增多的問題。

此外,據大河財立方報道,常州市部分國有行、股份行、城商行均表示未接到總行關於調整存量房貸利率的通知。“我們要等總行通知才能調整存量房貸利率,目前可以通過商業貸款轉公積金組合貸的方式進行調整。”某國有行常州分行個貸中心工作人員說。

而大河財立方所在的鄭州市多家銀行也表示目前未收到通知調降存量房貸利率。有銀行工作人員稱,若是通知調整,大概率同一地區的銀行會大體統一下意見後,根據徵信情況等設置一些條件進行調整,應該不會普調。

潛在方案輪廓漸明

實際,存量房貸利率額外打折,此前也曾有過先例。

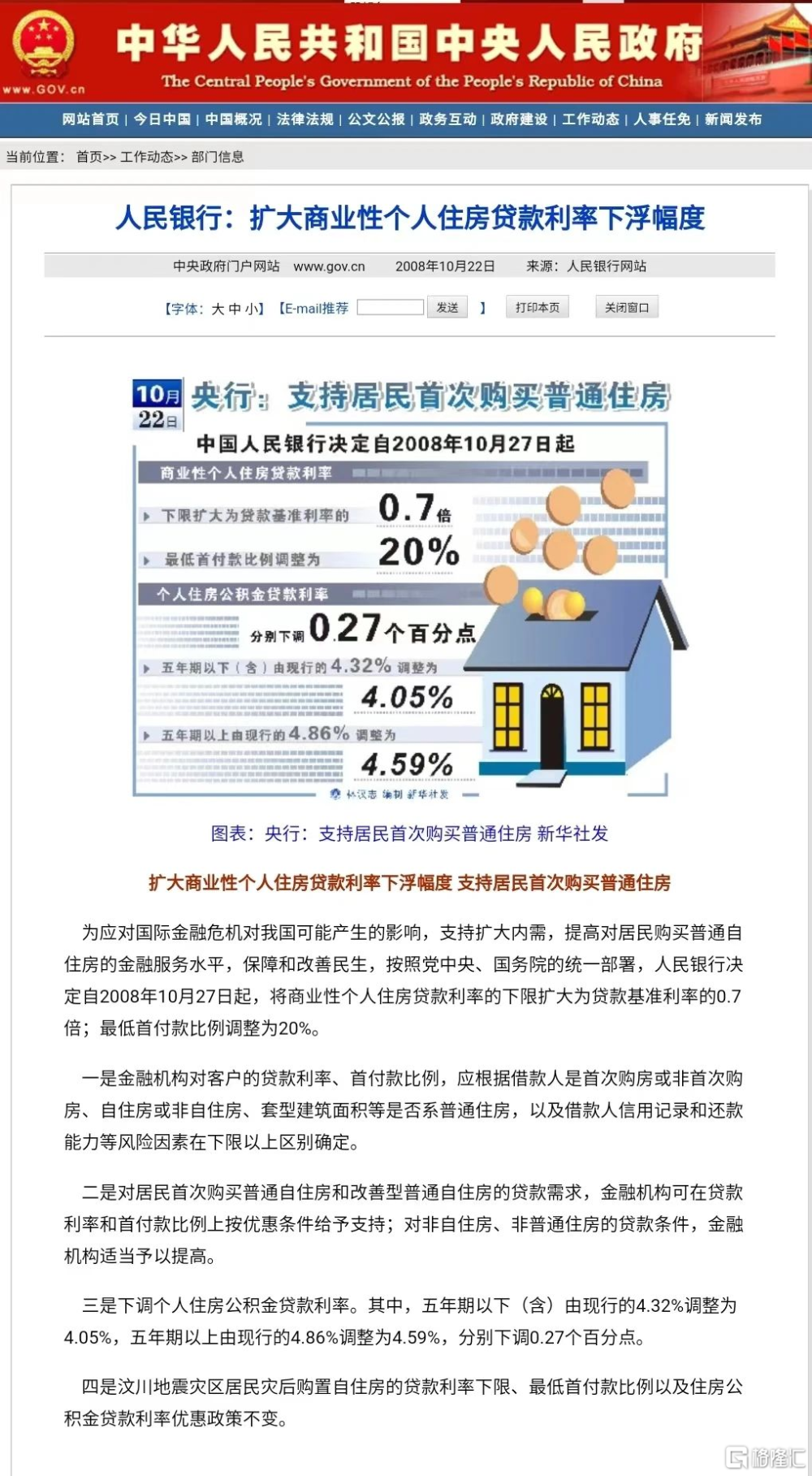

2008年,當時买房人房貸利率普遍是基准利率的8.5折,而後,當年10月22日央行宣布:自27日开始,個人住房貸款利率下限擴大爲貸款基准利率的0.7倍。

現在的情況有點類似2009年初,經濟面臨下行壓力,老百姓消費能力減弱。從去年年底开始,大家就期待存量房貸利率能做額外的下調。

7月14日,在國務院新聞辦舉行的新聞發布會上,中國人民銀行相關負責人公开表態說:按照市場化、法治化原則,我們支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。

根據之前的經驗推測,未來有幾種可能性,一種是國有銀行先出台細則,股份制銀行跟進。一種是根據客戶資質,出台有針對性的調整方案。

而在業內人士看來,此前央行的回應是金融管理部門第一次對存量房貸利率調整做出直接表態,後期存量房貸利率調整可有兩種做法——直接降(變更合同條款)、間接降(貸款以新換舊)。

據北京青年報,7月18日,記者從工行、建行、中行、招行等多家銀行了解到,目前,各家銀行還沒有接到相關部門的正式通知,有關存量房貸的政策目前並沒有變化,客戶還需要耐心等待。不過,多名業內人士認爲,“一刀切”地強制要求商業銀行下調存量貸款利率的可能性不太大,具體實施方案還需等待監管或商業銀行細則出台,預計不同地區和不同銀行之間的差異會比較大。

中信證券首席經濟學家明明指出,下調存量房貸利率雖然有助於降低居民部門負債壓力、刺激消費,但也面臨銀行息差壓力制約和政策設計落地的挑战。

“存量按揭貸款利率存在下調的可能性,但預計更多由商業銀行自主決策,如果存量按揭利率有所調整,方案設計上會更加靈活精准,不排除央行等部門採取一定的激勵措施,對衝商業銀行利息收入減少的負面影響。”明明進一步表示。

標題:“真下調”還是“鬧烏龍”?常州官宣存量房貸利率要降:已刪,沒有!當地多家銀行否認

地址:https://www.iknowplus.com/post/15744.html