節後的宏觀懸念

國慶長假接近尾聲,但節後首日行將召开的國新辦新聞發布會,似乎又讓宏觀的懸念再起。在9月22日發布的《節前的宏觀懸念》報告中,我們曾提示節前宏觀定調變化的可能性,而今靴子落地,市場在大漲後的走勢更加依賴於這一轉向後的宏觀敘事。那么展望節後,宏觀和政策層面有哪些可以捕捉的信號?結合十一長假期間的動態來看,我們認爲有如下三點值得關注:

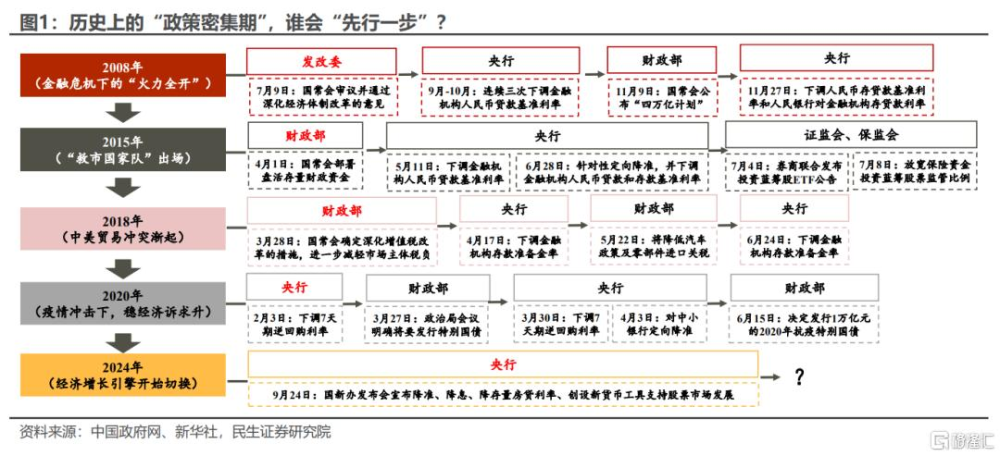

首先,從政策轉向來看,這一輪自上而下的動員性要明顯好於過往。如圖1所示,與2008年以來幾輪大的政策轉向相比,當前無論是金融部門的“火力全开”,還是政治局會議的“非比尋常”,都縮短了從中央的決策部署到部委貫徹落實的時間差,鑑於歷次政策轉向都經歷了金融部門向經濟部委的接續,我們預計節後發改委的新聞發布會只是這一接續的开啓,後續財政部等其他經濟部委的新聞發布會也值得期待。

結合發改委節後首日預告的“系統落實一攬子增量政策”發布會,我們認爲凸顯了一個新的思路,即着力於修復居民、地方政府和企業的資產負債表,這一點實際上從金融部門對股市的提振,以及政治局會議關於房地產“止跌回穩”的表述已現端倪,只有這些微觀主體在資產負債端不再做“減法”,更多的增量政策才能達到做“加法”的效果。

其次,政策發力能否穩住基本面,是市場預期持續改善的關鍵。從高頻數據來看,節前的一系列政策利好確實有一定的脈衝效應,尤其體現在地產銷售與消費層面(圖2、圖3)——這可能也是四季度經濟最重要的抓手。

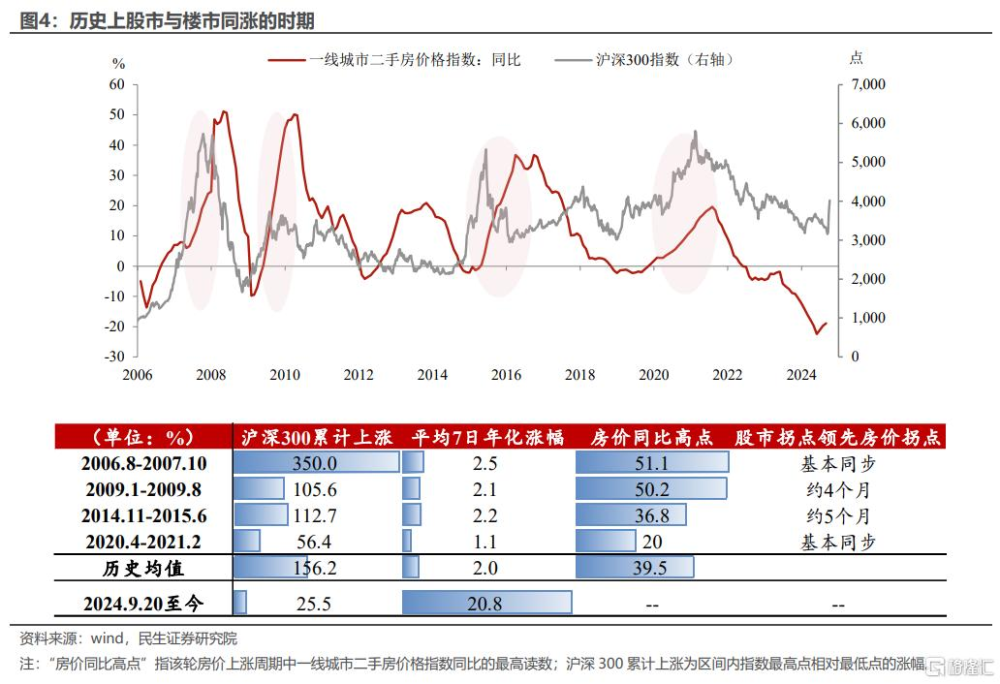

而且,有了股市的“加持”,這次消費發力的成色也許更值得期待。以史爲鑑,股市上漲帶來的財富效應通常有利於刺激居民消費或購房意愿,2007、2009、2015及2021年,中國經歷了四次股市領先或同步於房價上漲的時期。今年9月20日至今,滬深300周度年化漲幅達20.8%,大幅高於四次歷史均值2.0%,我們應對四季度消費回暖與房價企穩更樂觀些。

最後,即便市場預期相對政策有所超前,我們認爲也不必擔心出現所謂的“刺激懸崖”。從四季度外部宏觀環境來看,美聯儲降息周期確定性疊加美國大選的不確定性,意味着當前的國內的這輪政策轉向既不會戛然而止,也不會一步到位。我們認爲更有可能的情景是一個類似於“兩步走”的策略,第一步即在美國大選的靴子落地前,利用美聯儲超預期降息的窗口期,以金融政策發力爲主,輔之於財政加力穩定市場對於年內經濟的預期;第二步是在大選落地後統籌明年的經濟工作,以財政發力爲主,輔之於貨幣寬松推動明年一季度經濟企穩。從這個意義來說,銜接好兩階段財政政策的預期管理,也有利於資本市場在本輪大漲後更加平穩運行。

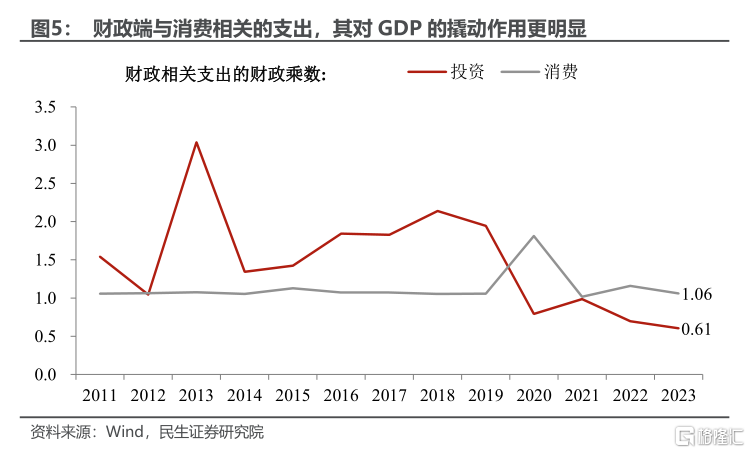

節前政策節奏並非是脈衝式,節後財政跟進是大概率事件,不過“重投資、輕消費”的傳統模式或需要改變。近年來,財政發力模式表現爲“重投資、輕消費”,財政支出多用於項目建設(尤其是基建),但隨着規模的不斷擴大,其邊際效應進一步提升的空間也難免受限。反觀消費方面,財政的“可施展空間”還很大——根據我們測算,財政端與消費掛鉤的支出,其財政乘數約爲1.06;而與投資相關的支出財政乘數僅爲0.61,且自2019年後整體呈現下降趨勢。因此,很有必要適當加大財政對消費的傾斜力度。

值得注意的是,近兩年財政端消費相關支出對GDP的撬動作用略有下滑,核心原因可能有兩點:一是財政支出“促消費”的途徑還有待優化,“錢具體往哪投”、“錢怎么投”可能是後續財政支出往消費領域發力需要考慮的重點;二是居民消費力被房地產市場透支,再加上疫情的影響,造成社會有效購买力不足,所以即便是財政支出略有向消費傾斜之意,居民也變得“無動於衷”。當然,若財政對消費的支持“夠量”,情況可能會發生轉變。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文選自民生證券於2024年10月7日發布的《節後的宏觀懸念(民生宏觀陶川)》,證券分析師:陶川 鐘渝梅 李瀟宇

標題:節後的宏觀懸念

地址:https://www.iknowplus.com/post/154775.html