中銀宏觀:對當前經濟與市場的幾點思考

9月最後一周宏觀政策的轉向大幅提振市場預期,資本市場隨之走強;但經濟基本面的改善仍需時間。短期內,政策預期驅動的市場上漲階段結束之後,來自基本面的驗證或成爲後期市場能否持續上行的關鍵。從中期維度,對中國資產的重新定價可能剛剛开始。

9月最後一周,中國宏觀政策發生明顯變化。強烈的政策信號極大地提振了市場信心,扭轉了市場預期;預期的改變直接導致了市場風險偏好的回升,進而帶動了資本市場的大幅走強。

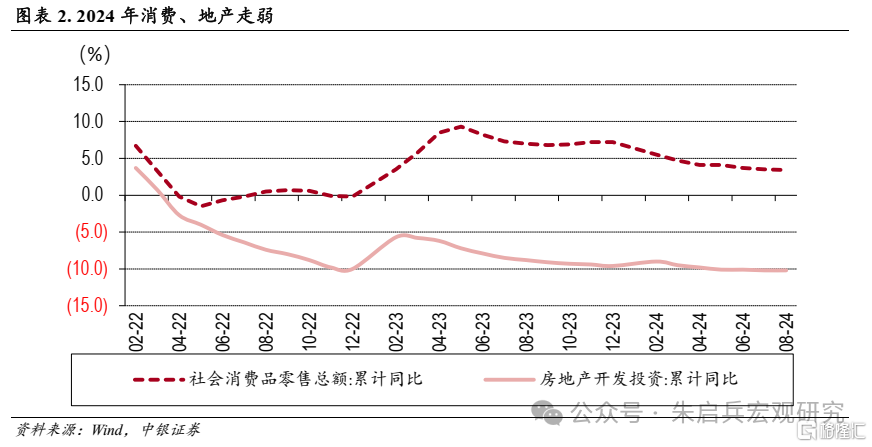

內需不足的問題仍待解決,中國經濟基本面的切實改善依然需要時間。名義GDP增速的切實好轉可能要到2025年,居民收入增速的回升以及消費支出的明顯復蘇預計仍需等待,本輪存量房貸利率調整對居民消費提振有限。地產成交有所回暖,但從地產成交回暖到房地產开發投資改善尚需時間。

9月最後一周的重磅政策中,關於穩增長的主要政策仍是貨幣政策的大幅擴張,財政政策依然相對缺位。然而,對於需求創造的效果而言,財政政策無疑優於貨幣政策。

對年內財政政策後續力度不宜預期過高,年內財政政策的關鍵更在於財政約束的放松而非刺激力度的增強。更值得關注的是2025年財政政策的基調。

中國目前已是全球第二大經濟體,從2009年开始即成爲全球第一商品出口國,從2006年至今始終是全球經濟增長最主要的貢獻者。而中國資本市場的表現與此並不相符。中國此次政策轉向意味着此前對資本市場的諸多限制因素正在發生變化。此次全球資金對中國資產的熱捧,某種程度上則是中國資產重新定價的开始。如果後續政策及時跟進,推動基本面持續改善,則本輪行情的表現或許頗具想象空間。

風險提示:政策力度不及預期,地緣政治風險上升,美聯儲降息力度不及預期

9月最後一周宏觀政策大幅提振市場預期

9月最後一周,中國宏觀政策發生明顯變化。9月24日國新辦發布會上,央行、金融監管總局和證監會三部門給出了關於貨幣政策、地產市場、資本市場等的諸多重磅政策。9月26日,政治局會議分析研究當前經濟形勢,部署下一步經濟工作,更是釋放出了強烈的信號。

那么,如何理解上述政策信號對於宏觀經濟和資本市場的含義?

本輪政策的出台時點集中,力度極大。其中最爲強烈的信號當屬9月26日的政治局會議。一般而言,年內以經濟工作爲主題的政治局會議只有4月、7月和12月三次。此次在9月末的政治局會議討論經濟形勢,可以說,會議召开本身就是最爲強烈的政策信號。而從會議表述看,“有效落實存量政策,加力推出增量政策”,“實施有力度的降息”,“要促進房地產市場止跌回穩”,“調整住房限購政策”以及關於民營經濟、民生、就業等表述,也的確切中了當前經濟的痛點。9月24日出台的相關政策,如降准50BP,如果需要可以年內再降;降低政策利率20BP;創設證券基金保險公司互換便利、股票回購增持再貸款等工具,均是市場預期的上限甚至超越上限。

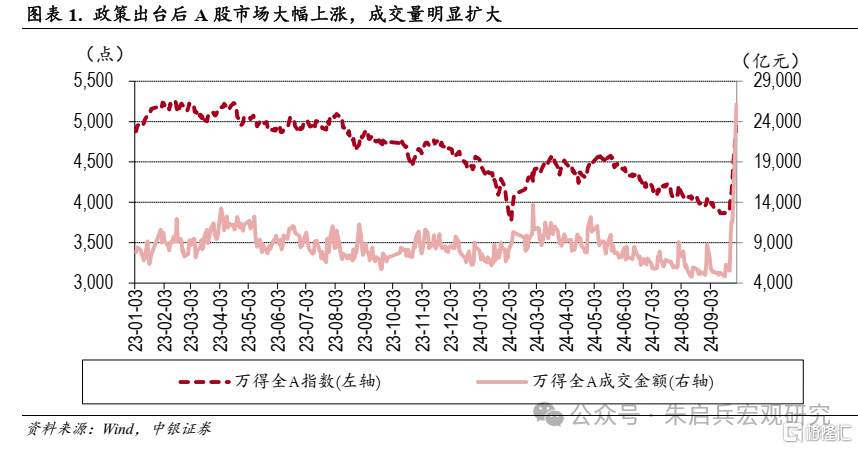

如此強烈的政策信號極大地提振了市場信心,扭轉了市場預期;預期的改變直接導致了市場風險偏好的回升,進而帶動了資本市場的大幅走強。截至9月30日收盤,萬得全A較9月23日收盤上漲超過26%,創業板指數更是上漲了超過42%;萬得全A日成交金額在9月30日創下2.6萬億元的天量。對比此前萬得全A日成交金額一度萎縮至5000億元以下的情形,成交金額的變化是市場信心回升的最好例證。

預期驅動的變化仍需基本面支持。現代經濟中,預期無疑是一個重要的變量,也是影響資本市場表現的重要因素。政治局會議也多次提到了管理市場預期的重要性,如4月政治局會議提出“要做好宏觀政策取向一致性評估,加強預期管理”,7月政治局會議提出“穩定市場預期,增強社會信心”。政策制定者重視預期的原因在於:預期的改善能夠進而帶動市場主體行爲的變化,進而形成所謂“預期的自我實現”。然而,預期驅動的變化最終仍需要現實的驗證,否則仍是無本之木。

經濟基本面的切實改善仍需時間

在宏觀政策大幅提振預期的同時,必須承認,中國經濟基本面的切實改善依然需要時間。

如我們此前所指出的,當前宏觀經濟的核心問題在於內需不足,進而導致了預期疲弱。盡管近期政策大幅提振了市場預期,但內需不足的問題仍待解決。

內需不足一是體現爲消費復蘇緩慢,二是體現爲地產投資持續弱勢。2024年1—8月,社會消費品零售總額同比僅增長3.4%,同期房地產开發投資則同比下降10.2%。

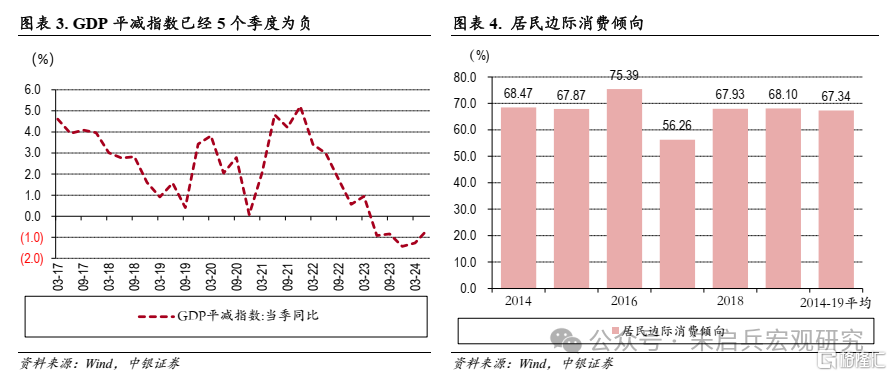

居民收入增速的回升以及消費支出的明顯復蘇預計仍需等待。近期的重磅政策對消費提及不多。政治局會議提出了“要把促消費和惠民生結合起來,促進中低收入群體增收,提升消費結構”,“促進中低收入群體增收”可謂切中肯綮。消費是收入的函數,而居民收入的增長本身內生於名義GDP增長。從2023年二季度起,GDP平減指數已經五個季度爲負,進而帶動了名義GDP增速位於低位。從目前的數據判斷,三季度GDP平減指數大概率仍爲負值,名義GDP增速的切實好轉可能要到2025年。因此,居民收入增速的回升以及消費支出的明顯復蘇預計仍需等待。

本輪存量房貸利率調整對居民消費提振有限。9月24日三部門發布會提出了存量房貸利率調整,客觀上降低了居民負擔,進而起到了提振收入的作用,但從央行的估算看,本次存量房貸利率調整預計年減少居民利息支出1500億元,2014—2019年中國居民邊際消費傾向的均值爲67.3%,按此計算,增加的1500億元可支配收入約帶來消費支出1010億元的增長。2023年社零總額約爲47.15萬億元,1010億元的增加約相當於0.2個百分點,效果並不明顯。

財富效應或可期待。影響消費的另一個關鍵因素是財富,即所謂“財富效應”。此前房價的持續下跌客觀上也壓制了居民消費的復蘇。近期資本市場的大幅上漲如能持續,或將再度產生財富效應,對消費構成提振。

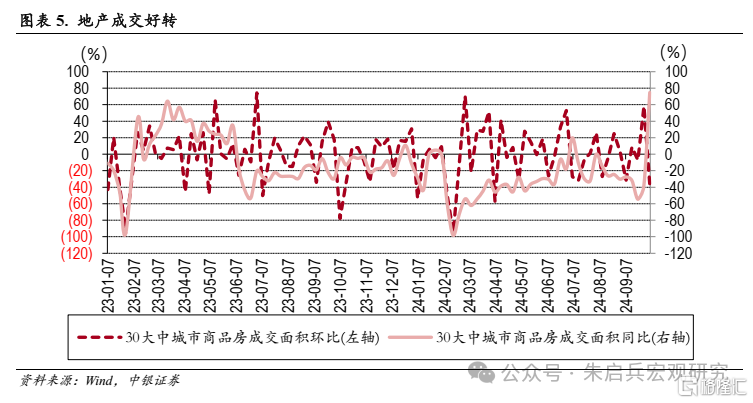

地產成交回暖,投資改善尚需時間。地產成交則在政策出台後發生了明顯變化。政治局會議後,一线城市先後放松了住房限購政策,其中廣州市直接取消了住房限購。9月最後一周,30大中城市商品房成交面積環比上漲58%,同比下降39%,降幅依然較大;但10月5日當周,30大中城市商品房成交面積同比增長74.7%,出現了2月10日以來首度周成交面積的同比上漲。不過,從地產成交的好轉到房地產开發投資的改善,依然需要時間,年內房地產开發投資增速依然難以轉正。

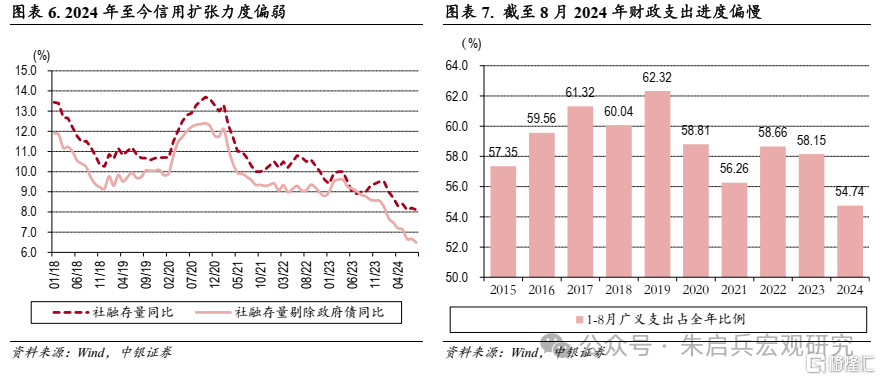

關鍵的財政政策依然缺位。因此,盡管市場預期大幅改善,預期的改善也將帶來宏觀經濟的有利變化,但後續提振內需的關鍵仍在於宏觀政策,尤其是財政政策。9月最後一周的重磅政策中,關於穩增長的主要政策仍是貨幣政策的大幅擴張,財政政策依然相對缺位。然而,對於需求創造的效果而言,財政政策無疑優於貨幣政策。此前,在2024年,央行已經實施過降准和降息操作,但從宏觀經濟的表現看,貨幣政策的寬松並未有效轉化爲信用擴張。8月末社融存量增長8.1%,扣除政府債券融資後的社融存量增長僅爲6.5%。

對年內財政政策後續力度不宜預期過高,年內財政政策的關鍵更在於財政約束的放松而非刺激力度的增強。更值得關注的是2025年財政政策的基調。已出台政策的強烈力度無疑增加了市場對財政政策的想象空間。然而,我們認爲,盡管不能排除年內仍有財政資金增加的可能性,但對年內財政政策的後續力度不宜預期過高。原因如下:第一,近年來限制財政擴張的一個重要原因是化解地方政府債務風險。2024年4月與7月政治局會議對此均有強調,盡管9月政治局會議未再次提及防風險,但對於財政政策的表述爲“保證必要的財政支出,切實做好基層‘三保’工作。要發行使用好超長期特別國債和地方政府專項債,更好發揮政府投資帶動作用”,其中也並未蕴含大規模財政擴張的意味。我們認爲,地方政府債務風險在一定程度上仍是財政擴張的約束。

第二,2024年財政支出進度相對偏慢,從廣義支出(預算內支出+政府性基金支出)角度,1—8月僅完成了預算的54.74%,是近十年來最慢的進度。事實上,2024年財政預算的力度並不弱,廣義財政支出預算合計超過40萬億元,較2023年實際支出增加近8%。但預算的實際執行則相對落後。其中,特別國債資金的使用存有諸多限制,導致中央財政資金落地偏慢可能是主要原因。因此,當前財政政策的關鍵更在於財政約束的放松,如能有效推動相關財政資金落地,預算的正常完成已經足以形成年內剩余幾個月中相對偏強的支出力度。

相對而言,更爲值得關注的,是2025年財政政策的基調。如2025年財政政策能明確轉向擴張,無疑增加了中國經濟基本面進一步改善的驅動,也將繼續提振市場對中國經濟的信心。當然,這大概率要等到12月政治局會議。

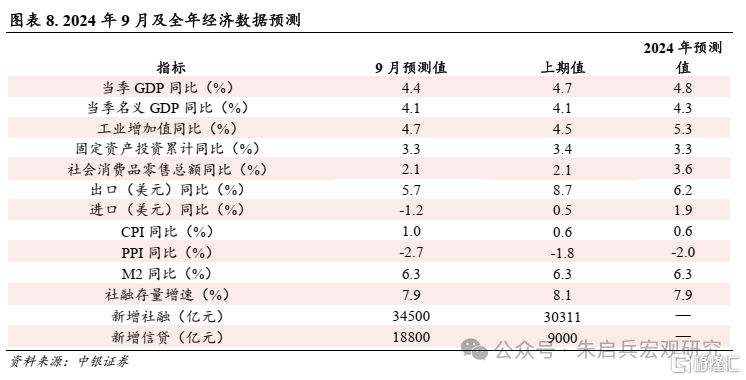

我們對9月以及全年經濟數據的預測見圖表8,我們預計2024年中國GDP實際增長4.8%,名義增長4.3%;2025年GDP實際增長4.6%,名義增長5.6%。

對中國資產的重新定價可能剛剛开始

短期內,宏觀政策的變化大幅提振市場預期,但經濟基本面的改善仍需時間。因此,政策預期驅動的市場上漲階段結束之後,來自基本面的驗證或成爲後期市場能否持續上行的關鍵。

從中期維度,對中國資產的重新定價可能剛剛开始。中國目前已是全球第二大經濟體,從2009年开始即成爲全球第一商品出口國,從2006年至今始終是全球經濟增長最主要的貢獻者。而中國資本市場的表現與此並不相符。這背後有國內政策和外部環境的諸多原因。而中國此次政策轉向意味着此前對資本市場的諸多限制因素正在發生變化。此次全球資金對中國資產的熱捧,某種程度上則是中國資產重新定價的开始。如果後續政策及時跟進,推動基本面持續改善,則本輪行情的表現或許頗具想象空間。

注:本文來自中銀證券於2024年10月7日發布的《【中銀宏觀】對當前經濟與市場的幾點思考——宏觀經濟的變與不變》,證券分析師:朱啓兵

標題:中銀宏觀:對當前經濟與市場的幾點思考

地址:https://www.iknowplus.com/post/154632.html