財政支出明顯放緩,政策加碼預期升溫

核心觀點

結論

今年上半年財政支出邊際放緩,6月單月甚至同比負增,一般公共預算口徑赤字使用進度中性偏慢,而政府性基金收支仍然較緊,若下半年基本面仍偏弱、財政逆周期調節力度加大,不排除財政赤字尤其是地方政府財政赤字超出預算的可能。長城證券認爲下半年財政政策發力的方向除了減稅降費,專項債加快發行使用進度、盤活專項債務結存限額、准財政政策(財政貼息、政策性开發性金融工具等)都有可能推出。

數據

上半年全國一般公共預算收入同比13.3%,1-5月同比14.9%;上半年全國一般公共預算支出同比3.9%,1-5月同比5.8%;上半年政府性基金收入同比-16%,1-5月同比-15%;上半年政府性基金支出同比-21.2%,1-5月同比-12.7%。

要點

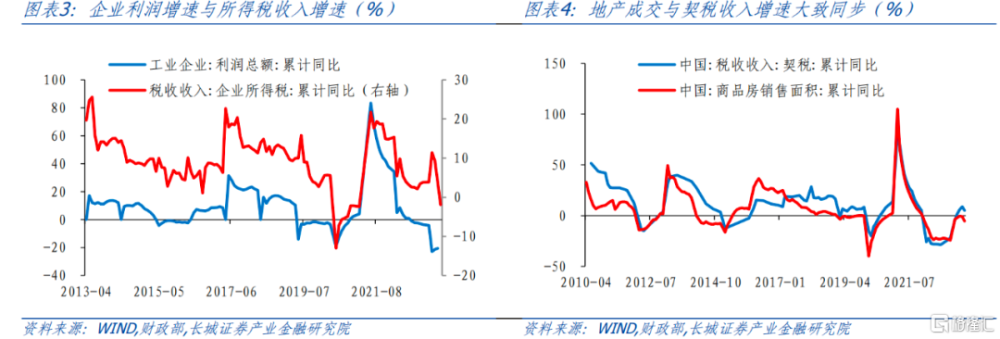

今年上半年全國一般公共預算收入同比增長13.3%,主要是去年低基數影響。從收入進度來看,二季度以來單月佔比就已經开始弱於歷史同期,6月份單月財政收入佔全年預算收入比重爲9%,僅高於去年,一定程度折射出經濟動能放緩的影響。稅收分項來看,上半年四大稅中僅國內增值稅增速偏高,而企業所得稅、個人所得稅與國內消費稅均同比負增,表明當前國內企業利潤負增、個人消費相對疲弱影響相關稅收增長。地產相關稅收單月同比均爲負增,地產的深度調整還在延續,未來數月相關稅收包括地方財政收入壓力可能仍然較大。盡管當前各地“因城施策”放松地產政策在延續,6月份LPR也已經下調,但提振房地產市場或需更大力度的政策放松。

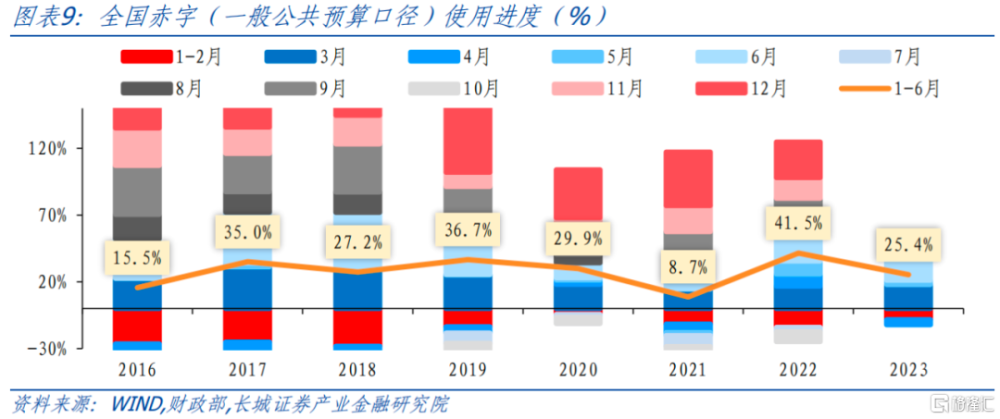

上半年,全國一般公共財政支出累計同比增長3.9%。其中6月公共財政支出同比-2.5%,是今年以來首次單月財政支出同比負增。實際上中央和地方支出雙雙放緩,而地方一般公共預算支出同比下降3.7%,也一定程度凸顯地方政府財政的壓力。6月份財政收入同比漲幅回落,財政支出同比負增,收入與支出佔全年預算比重均弱於歷史同期,6月單月財政赤字規模處於近年中性偏低水平,表明當前財政收入壓力較大的情形下,財政支出發力也受到制約,赤字使用偏謹慎。上半年赤字(一般財政收支口徑)使用進度25.4%,與近8年同期相比進度偏慢。

二季度以來地產市場再度降溫,而去年就已經出現的土地出讓收入下降趨勢在今年依然延續。今年上半年,全國政府性基金預算收入與地方賣地收入同比降幅均比前5月擴大。從當前地產深度調整、賣地收入持續十位數負增來看,今年完成政府性基金預算收入目標可能存在一定難度。

財政收入增速向常態回歸

進度邊際放緩

今年上半年全國一般公共預算收入119203億元,同比增長13.3%,增速比1-5月降低了1.6個百分點。上半年,財政收入增速讀數較高,一方面是經濟恢復性增長帶動,另一方面也是去年4月份开始實施大規模留抵退稅導致的低基數。今年上半年同比少退15236億元。從6月份單月來看,財政收入19511億元,同比增長5.6%,較4月份70.0%和5月份32.7%明顯回落,這也是低基數影響逐漸消除後,財政收入增速回歸常態。

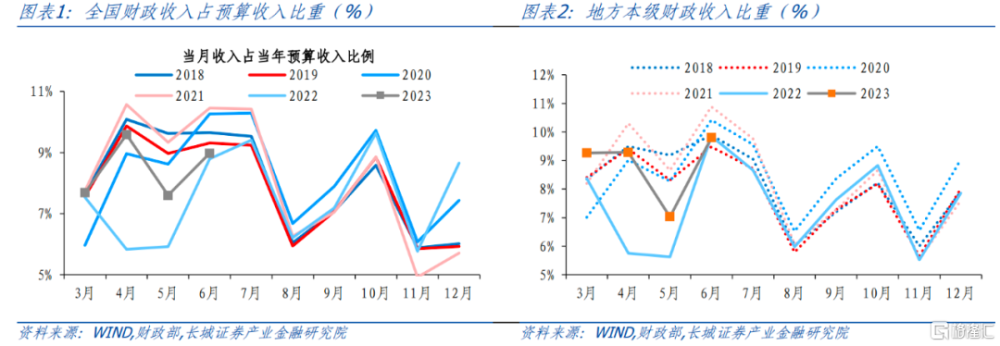

實際上從收入進度來看,二季度以來財政收入進度已經偏弱,一定程度折射出經濟動能放緩的影響。上半年財政收入進度達54.9%,處於2016年以來的中遊水平;但6月份單月財政收入佔全年預算收入比重爲9%,僅高於去年。4月以來經濟動能逐步走弱,二季度GDP同比增長6.3%,環比增長0.8%,大幅低於一季度的環比2.2%。未來數月,我國經濟發展面臨的內外部壓力仍在,而財政收入略滯後於實體經濟,預示財政收入仍可能面臨一定挑战。

從中央和地方收入來看,上半年中央一般公共預算收入53884億元,同比增長13.1%;地方一般公共預算本級收入65319億元,同比增長13.5%。6月單月來看,中央與地方財政收入分別爲8033億元和11478億元,分別同比增長12.7%和1.1%,漲幅均明顯回落。從收入進度看,6月份地方財政收入佔全年預算收入的9.8%,處於2016年以來的較低位,表明地方財政收入壓力依然存在。

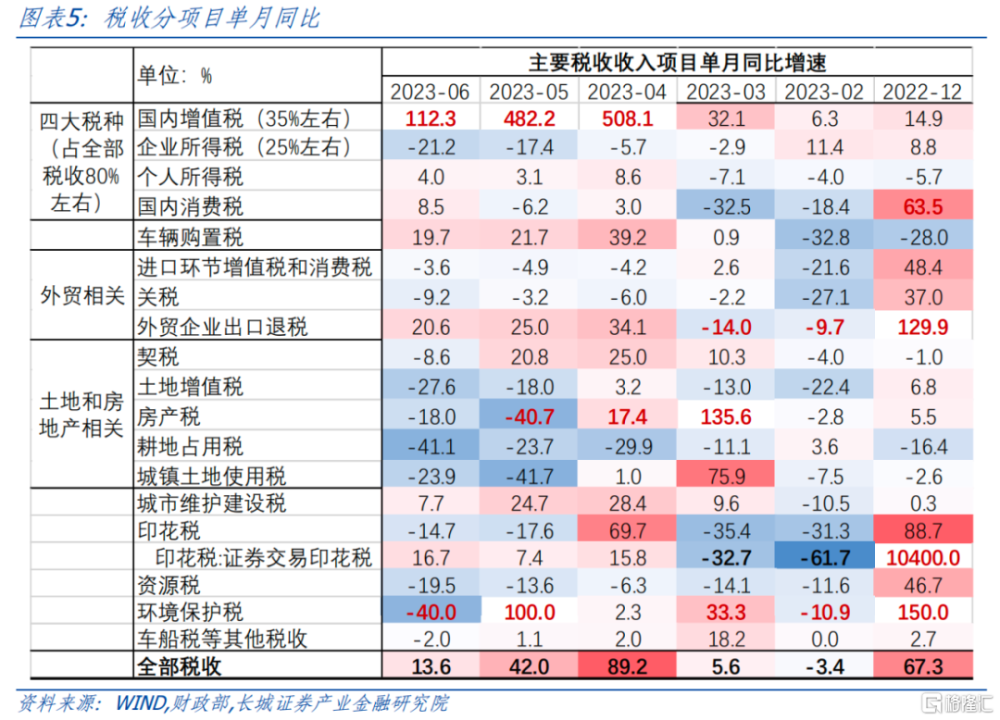

稅收方面,上半年累計,全國稅收收入99661億元,同比增長16.5%,增速比1-5月下降0.5個百分點。單月來看,稅收收入同比增長13.6%,漲幅比5月大幅收窄。分項來看,上半年四大稅中僅國內增值稅增速偏高,而企業所得稅、個人所得稅與國內消費稅均同比負增,表明當前國內企業利潤負增、個人消費相對疲弱影響相關稅收增長。國內增值稅上半年累計增長96.0%,主要是受去年同期實施大規模增值稅留抵退稅政策、基數較低的因素影響。個人所得稅上半年累計下降0.6%,財政部指出隨着專項附加扣除政策效應持續釋放,拉低了增幅。企業所得稅上半年累計下降5.4%,6月單月下降21.2%,降幅還在擴大,表明企業利潤負增繼續拖累企業所得稅。國內消費稅上半年累計下降13.4%,6月單月同比增長8.5%。

地產相關稅收單月同比均爲負增,一定程度表明當前房地產市場仍在調整期。6月份,契稅收入同比減少8.6%,而5月份時同比增長20.8%,一方面是去年5月低基數影響,一方面是今年6月以來房地產市場低迷的影響。土地增值稅、房產稅、耕地佔用稅、城鎮土地使用稅收入單月同比均爲負增長。房產稅、土地增值稅、城鎮土地使用稅等均屬於地方稅,這些稅種收入增速的負增,可能就是地方財政收入壓力加大的重要原因。1-6月份全國商品房銷售面積累計同比-5.3%,降幅繼續擴大,反映整體地產的深度調整還在延續,未來數月相關稅收包括地方財政收入壓力可能仍然較大。盡管當前各地“因城施策”放松地產政策在延續,6月份LPR也已經下調,但提振房地產市場或需更大力度的政策放松。

收入掣肘

6月單月財政支出同比負增

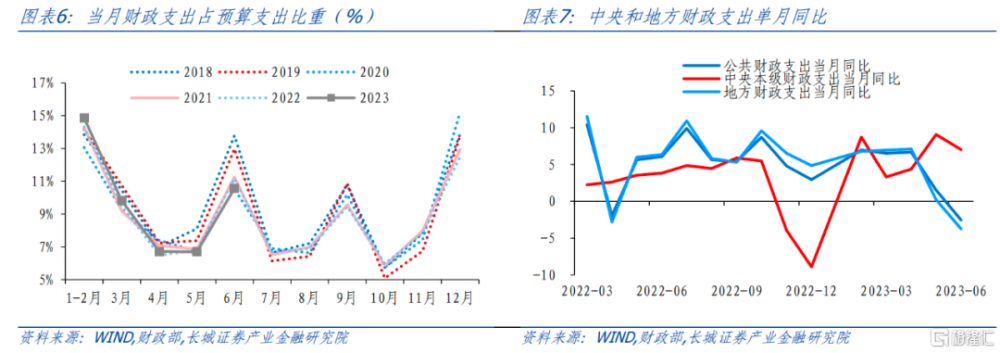

6月份財政支出增速繼續回落,佔全年預算比重也處於歷史低位,表明財政支出力度明顯減弱。今年上半年,全國一般公共財政支出累計值爲133893億元,同比增速3.9%,比1-5月下滑1.9個百分點。從單月增速來看,6月公共財政支出同比-2.5%,這也是今年以來首次單月財政支出同比負增。從支出進度看,6月份一般公共預算支出佔預算支出比重爲10.6%,處於2016年以來的次低水平,僅優於2020年,表明支出進度較爲緩慢。不過由於年初財政支出力度較大,今年上半年財政支出進度在48.7%,處於近幾年中遊水平。

6月份財政支出增速回落可能主要受到中央和地方支出雙雙放緩的影響。分中央和地方來看,6月份中央一般公共預算本級支出3574億元,同比7.0%,前值9.1%;地方一般公共預算支出25498億元,同比-3.7%,前值0.2%,這也一定程度凸顯地方政府財政的壓力。今年政府一個重點任務就是防範化解地方政府債務風險,因而地方政府債發行較爲克制。今年財政赤字比去年提高的5100億元,全部由中央承擔。從這個角度看,後續中央財政支出增速可能持續高於地方。

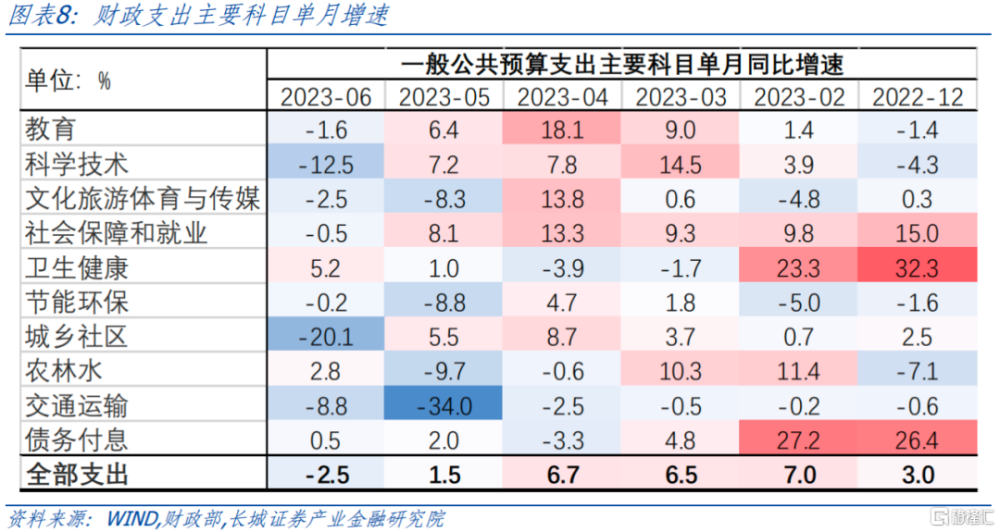

分支出投向來看,1-6月社會保障和就業支出累計支出21791,累計同比7.9%,是累積增速最高的主項。社會保障就業高增反映出政府對失業率的重視程度(統計局公布6月失業率維持在5.2%,但16-24歲失業率進一步上升至21.3%)。財政部國庫支付中心副主任薛虓乾在答記者問時表示“上半年,住房保障支出增長8.5%。” 這表明國家正在加快用於住房方面的支出,包括保障房建設,住房改造等。

地方支出收縮

赤字使用放緩

總結來看,6月份財政收入同比漲幅回落,財政支出同比負增,收入與支出佔全年預算比重均弱於歷史同期,最終財政收支完成進度分別升至54.9%和48.7%,均處於近8年中遊水平。6月份一般公共財政收入小於支出,單月財政赤字9561億元,這一赤字規模處於近年中性偏低水平,表明當前財政收入壓力較大的情形下,財政支出發力也受到制約,赤字使用偏謹慎。上半年財政收支差額爲(收入-支出)-1.47萬億元,赤字(一般財政收支口徑)使用進度25.4%,與近8年同期相比進度偏慢。

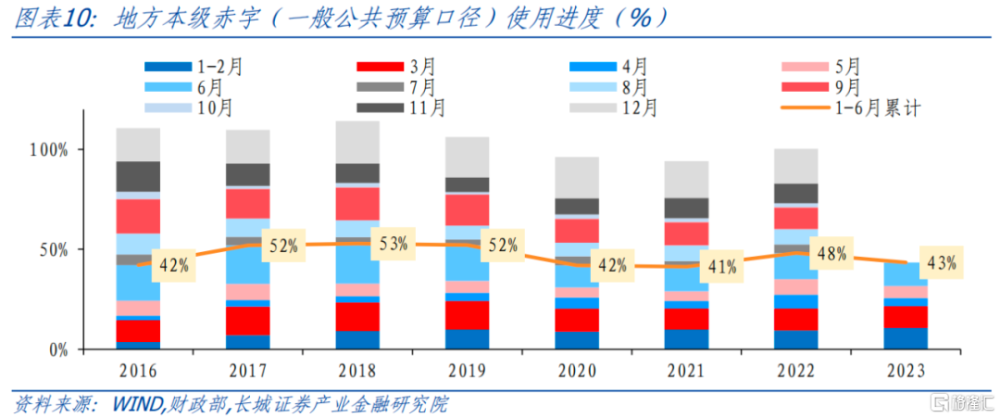

對於地方本級財政,由於6月份收入增速放緩,佔全年預算比重弱於歷史同期平均水平,而在收入增速偏慢的掣肘之下,地方財政支出也出現明顯收縮,同比負增,佔全年預算比重位於近八年最低水平,表明地方財政的壓力已經一定程度影響到其支出水平。最終上半年地方本級財政赤字收支差額爲(收入-支出)-5.19萬億元,赤字(一般財政收支口徑)使用進度43.4%,處於歷史中性偏慢水平。

往後看,我國面臨的“外部環境更趨復雜嚴峻,國內經濟發展也面臨壓力”,財政收入可能仍有一定壓力,而財政“逆周期調節”緊迫性提升,尤其需要中央維持一定的支出強度,起到“兜底”作用。

地產延續調整

賣地收入持續收縮

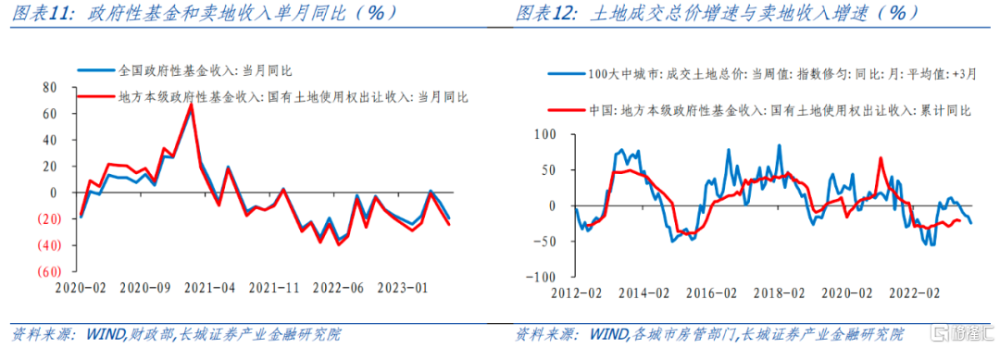

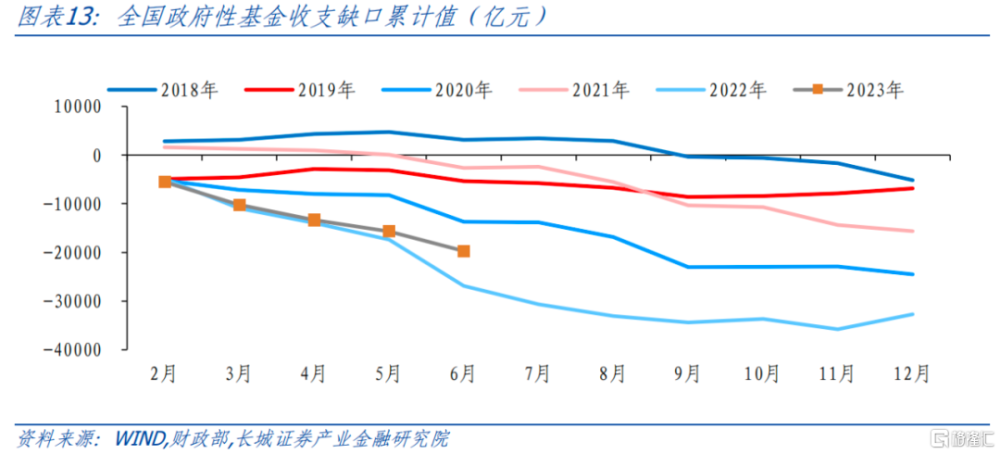

二季度以來地產市場再度降溫,而去年就已經出現的土地出讓收入下降趨勢在今年依然延續。今年上半年,全國政府性基金預算收入2.35萬億元,同比下降16%,其中地方賣地收入累計值爲1.87萬億元,同比下降20.9%,降幅均比前5月擴大。6月單月看,全國政府性基金收入4849億元,同比下降19.5%,其中賣地收入同比下滑24.3%,兩者降幅均繼續擴大。

政府性基金收入端的壓力較大,受此影響支出端也偏緊。今年上半年全國政府性基金預算支出4.32萬億元,同比下降21.2%,6月單月同比下降42.7%,降幅也明顯擴大。從當前地產深度調整、賣地收入持續十位數負增來看,今年完成政府性基金預算收入目標可能存在一定難度。目前看來政府性基金收支偏緊,上半年政府性基金預算收支缺口(收入-支出)擴大至-1.97萬億元,已經達到全年預算的49.5%,缺口使用進度明顯快於過去八年水平,僅次於去年。

長城證券在《下半年財政政策展望》中提示,財政赤字與地方債務是一體兩面。一般公共預算赤字主要由國債與地方政府一般債彌補,政府性基金收支缺口主要由地方政府專項債彌補。今年上半年地方支出收縮一般公共預算收支差額使用進度中性偏慢,而政府性基金收支仍然較緊,若下半年基本面仍偏弱、財政逆周期調節力度加大,不排除財政赤字尤其是地方政府財政赤字超出預算的可能。長城證券認爲下半年財政政策發力的方向除了減稅降費,專項債加快發行使用進度、盤活專項債務結存限額、准財政政策(財政貼息、政策性开發性金融工具等)都有可能推出。

風險提示

國內宏觀經濟政策不及預期;降息降准不及預期;財政政策超預期;信用事件集中爆發。

注:本文來自長城證券2023年7月20日發布的《財政支出明顯放緩,政策加碼預期升溫——6月財政數據點評》,本報告分析師: 蔣飛S1070521080001;仝垚煒(研究助理)S1070122040023 ;賀昕煜(研究助理S1070122050027

標題:財政支出明顯放緩,政策加碼預期升溫

地址:https://www.iknowplus.com/post/15414.html