美元走弱,有何“異象”?

摘要

6月以來,美元持續下行、快速跌破100關口。本輪下行中,美元與美債走勢一度分化、美歐基本面的分化也不支撐美元走弱。背後的原因、後續的演繹?本文分析,可供參考。

熱點思考:美元走弱,有何“異象”?

一問:近期美元走弱中的“異象”?與美債走勢一度分化、與基本面韌性似有背離

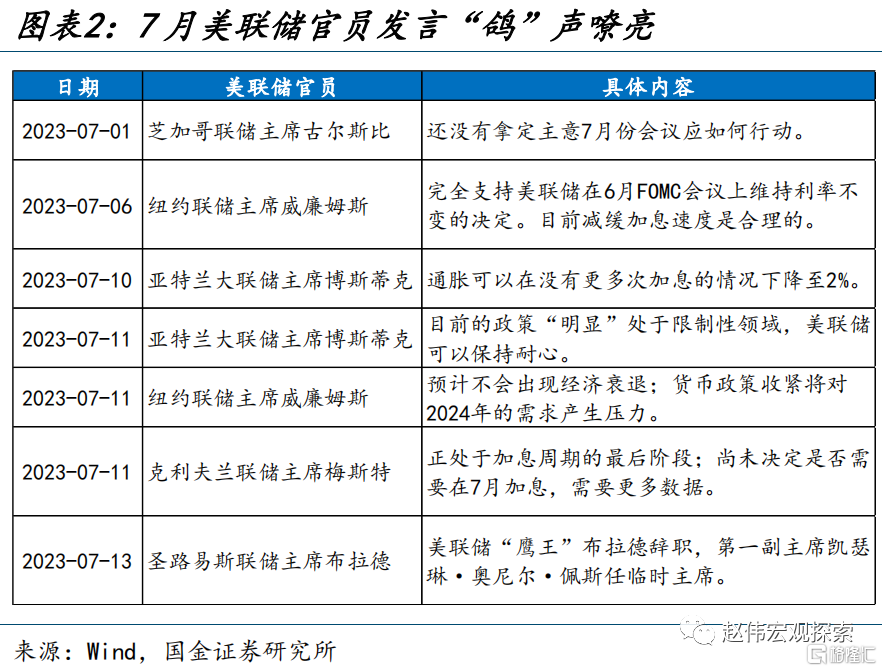

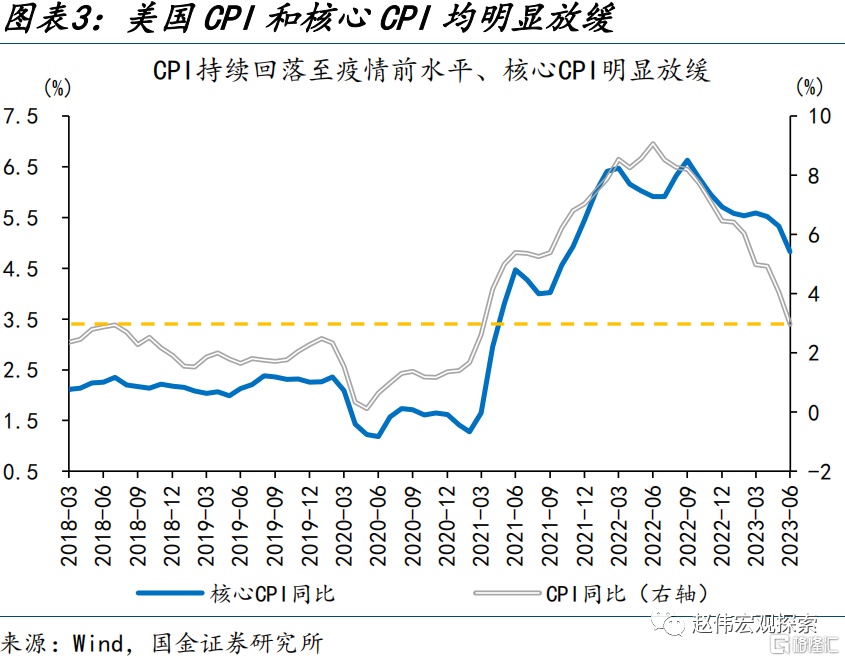

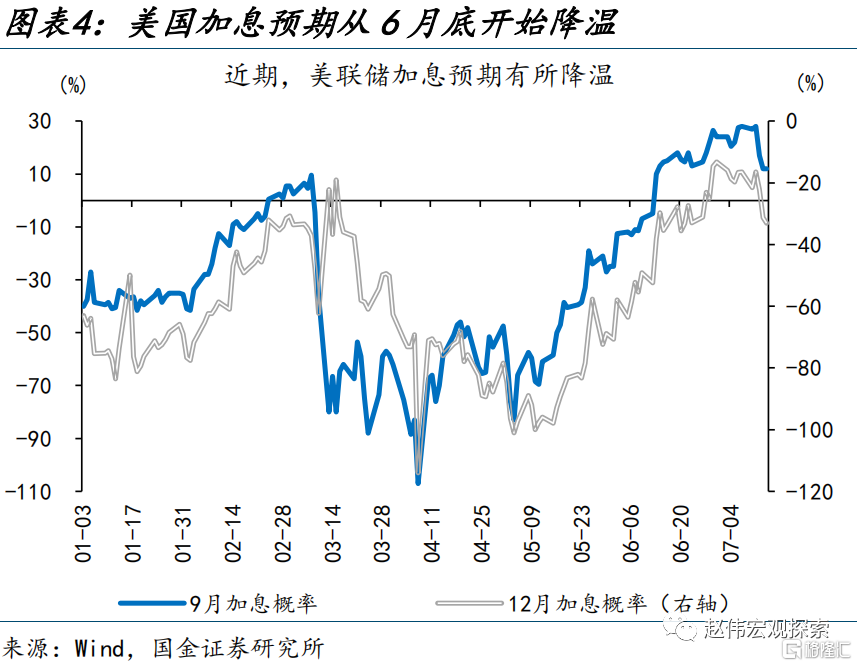

6月以來,美元持續下行,近期更是加速回落、跌破100關口。通脹低預期、美聯儲官員放鴿下,加息預期的大幅降溫,無疑是美元快速下行的主要驅動。一方面,6月美國CPI、核心CPI分別超預期回落至3.0%、4.8%;另一方面,6月非農公布後,美聯儲官員“鴿”聲漸起。截至7月13日,市場對9月加息預期下修至12%,美元也隨之大幅回落。

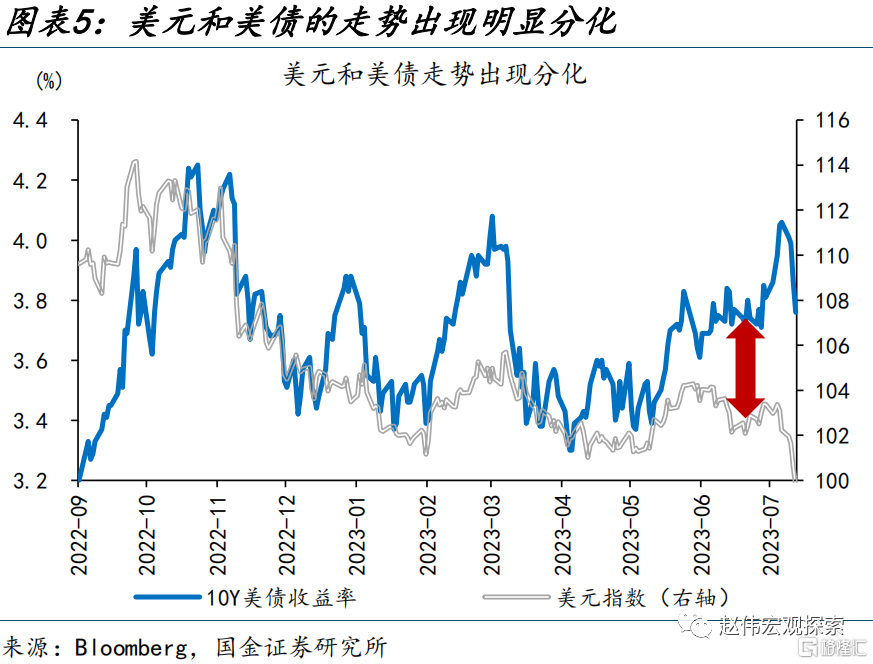

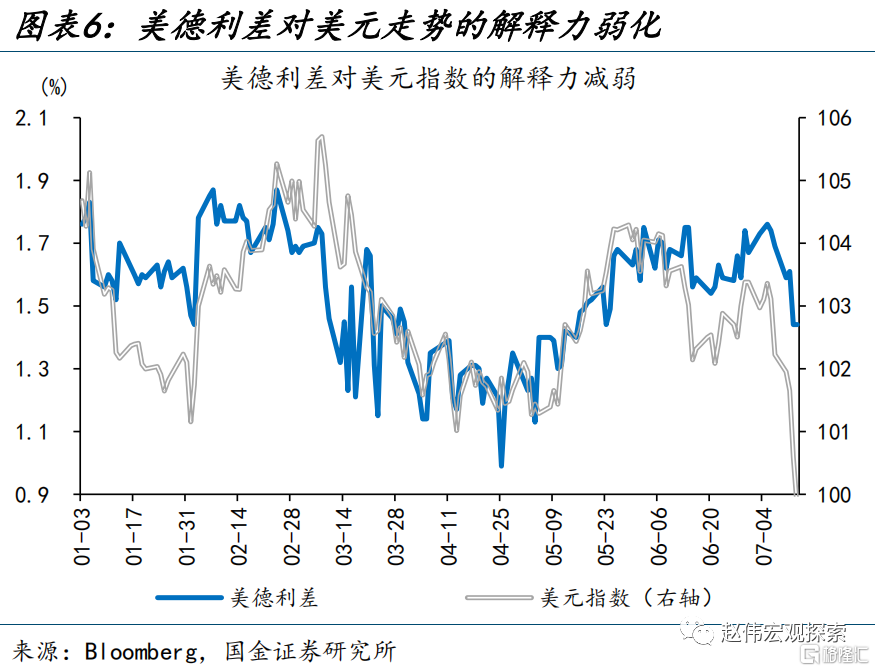

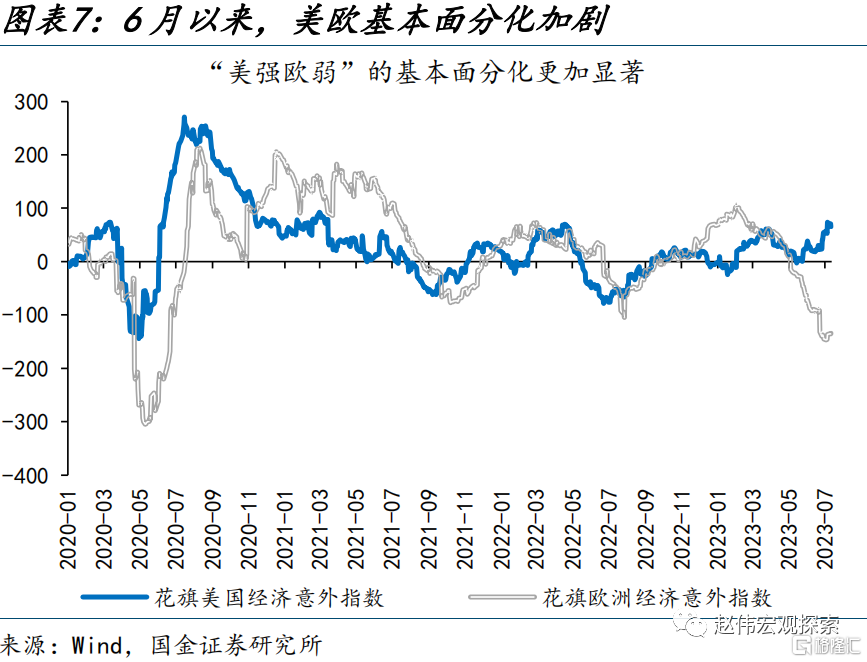

本輪下行中,出現了一些“異象”:美債與美元走勢一度出現分化;美歐基本面的分化也不支撐美元走弱。美債與美元走勢一度出現分化,美債大幅上行45bp、美元卻明顯貶值,本輪的背離,並非源自歐債收益率更快上行的影響,10Y德債收益率僅上行35bp,美德利差也在走闊。基本面上,美國經濟韌性顯現、歐元區進一步走弱,也與美元走勢背離。

二問:美元與美債分化的背後?歐洲銀行業擔憂的緩和、日元走強的支撐

美債供給因素並非本輪美元與美債分化的主因。有觀點認爲,6月以來的分化主因供給因素對美債收益率的推升,但數據並不支撐:第一,6月淨增的5200億適銷美債中91%均爲短債,但期限利差反而收窄41bp。第二,美債並未“滯銷”,各期限美債競拍倍數不降反升。第三,當下市場流動性較充裕,一級交易商、投資基金等有能力消化美債供給。

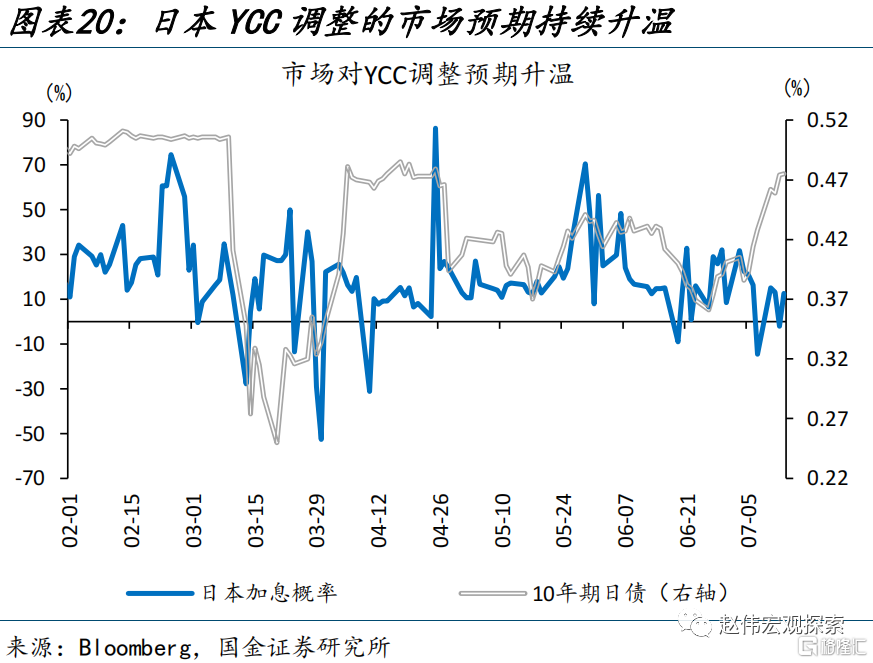

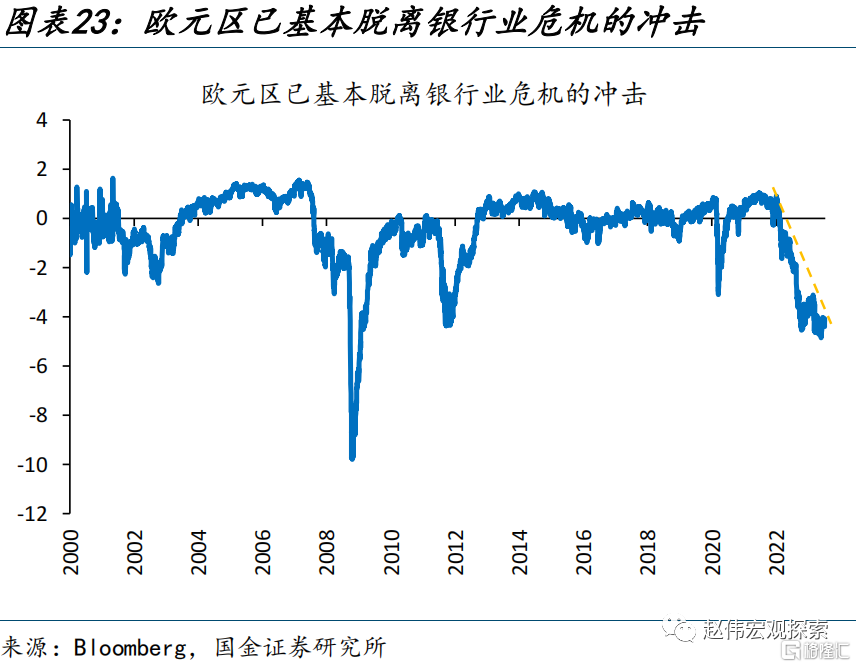

美元在美債大幅上行背景下的“異常”回落,主因歐洲銀行業危機緩和後資金的回流,日元的快速升值也有影響。近期歐洲銀行股超漲、銀行業CDS回落,均反映市場擔憂情緒緩釋;伴隨歐洲金融壓力的緩釋,前期避險情緒主導下拋售歐元买入美元的交易,在近期發生逆轉。此外,日本YCC調整預期升溫、套息交易逆轉背景下的日元升值也有影響。

三問:美元走弱,對人民幣影響幾何?支撐有限,仍需內生動能催化

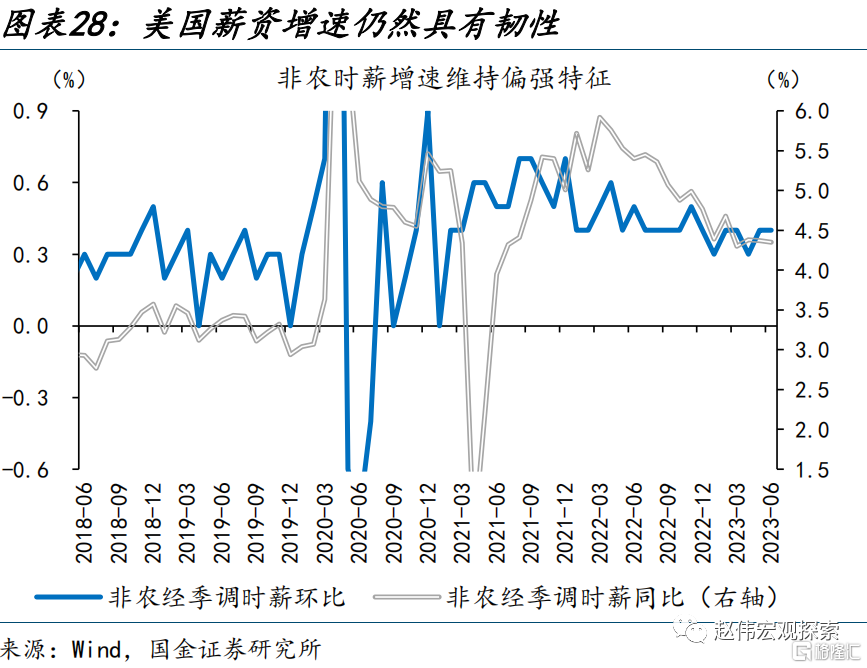

中期來看,通脹粘性的差異或使美歐貨幣政策走向收斂,基本面的持續分化也不支持美元大幅走弱。一方面,美國6月非農薪資增速高達4.4%,去通脹“下半場”或面臨服務業粘性影響;而歐元區“通脹-薪資螺旋”不強,美歐貨幣政策或趨於收斂。另一方面,受制於財政約束等,歐元區經濟或更爲弱勢,美歐基本面的分化也將對美元形成支撐。

近期美元的快速貶值使人民幣貶值壓力明顯緩釋;但中期來看,美元回落空間有限、人民幣升值仍需內生動能催化。近期人民幣兌美元由6月30日的7.27快速升值至7.14,但人民幣兌歐元等仍在走弱,可見人民幣尚未進入趨勢性升值階段。向後看,美元難現大幅走弱。外因支撐有限的背景下,人民幣升值仍需內生動能的催化。

周度回顧:美國通脹意外放緩、加息預期回落,美元走弱,風險資產普漲(2023/07/07-2023/07/14)

股票市場:全球主要股指普遍上漲,港股領漲。發達國家股指中,澳大利亞普通股指數、法國CAC40、納斯達克指數、德國DAX和英國富時100領漲,分別上漲3.8%、3.7%、3.3%、3.2%和2.4%。

債券市場:發達國家10年期國債收益率普遍下行。美國10Y國債收益率下行23.00bp至3.83%,德國10Y國債收益率下行15.00bp至2.47%;意大利、法國和英國分別下行18.50bp、15.40bp和7.68bp,僅日本上行3.10bp。

外匯市場:美元指數走弱,人民幣兌美元升值,但兌歐元、英鎊貶值。日元、歐元、英鎊和加元兌美元分別升值2.43%、2.37%、1.99%和0.49%。在岸、離岸人民幣兌美元分別貶值1.10%、1.03%至7.1413、7.1579。

商品市場:原油、貴金屬和有色價格上漲,黑色和農產品價格漲跌分化。沙特俄羅斯兌現減產、利比亞第二大油田停產和尼日利亞港口關閉,疊加加息預期回落,短期油價偏強;美國通脹超預期降溫、美元走弱,貴金屬大幅反彈。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

正文

6月以來,美元持續下行、快速跌破100關口。本輪下行中,美元與美債走勢一度分化、美歐基本面的分化也不支撐美元走弱。背後的原因、後續的演繹?本文分析,供參考。

一問:近期美元走弱中的“異象”?與美債走勢一度分化、與基本面韌性似有背離

6月以來,美元持續下行,近期更是加速回落,快速跌破100關口。5月31日至7月13日間,美元由104.7的高位快速下行,期間大幅回落4.1%、並一度走低至99.57。通脹低預期、美聯儲官員放鴿下,加息預期的大幅降溫,無疑是美元快速下行的主要驅動。一方面,6月美國CPI、核心CPI分別超預期回落至3.0%、4.8%;另一方面,6月非農數據公布後,美聯儲官員也“鴿”聲漸起,布拉德的辭職更是使堅定加息的陣營中少了一員大將。截至7月13日,市場對9月加息的預期由28%快速下修至12%,美元也隨之大幅回落。

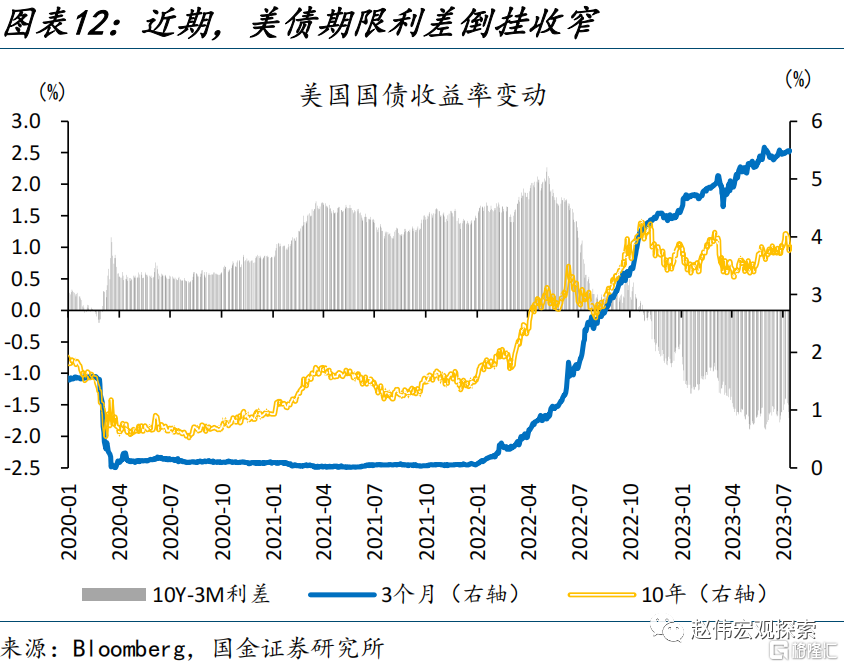

本輪美元的快速下行中,也出現了一些“異象”;一方面,美債與美元走勢一度出現分化,美德利差對美元走勢的解釋力似乎也在弱化。歷史回溯來看,美債收益率通常與美元走勢較爲一致,僅在歐債危機等衝擊下才會明顯背離。6月1日至7月7日間,10Y美債收益率大幅上行42.5bp、一度走高至4.10%,而美元則已現頹勢,美元指數期間下跌1.91%、走低至102.22。本輪的背離,並非源自歐債收益率更快上行的影響,10Y德債收益率僅上行35bp,美德利差也在走闊。

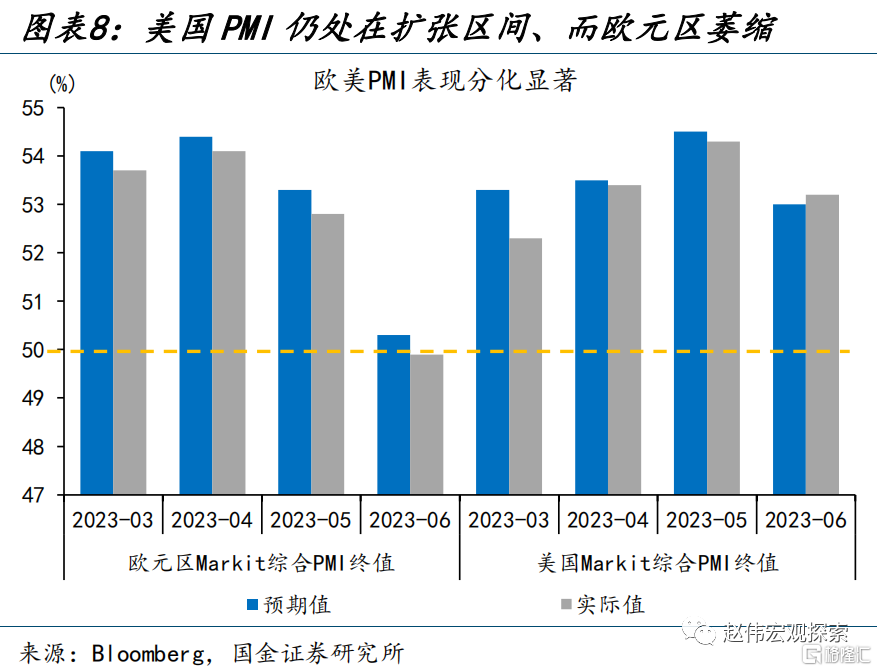

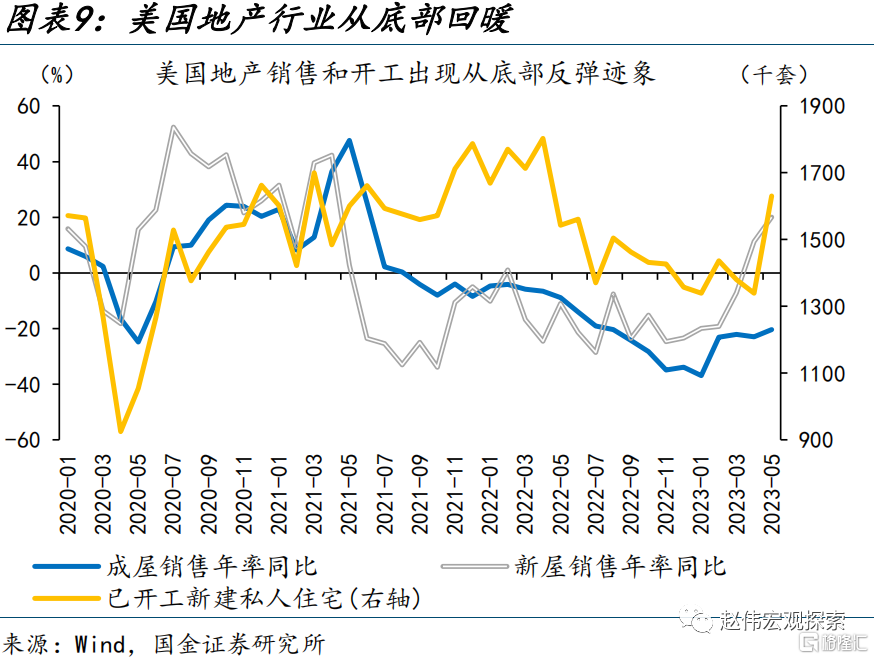

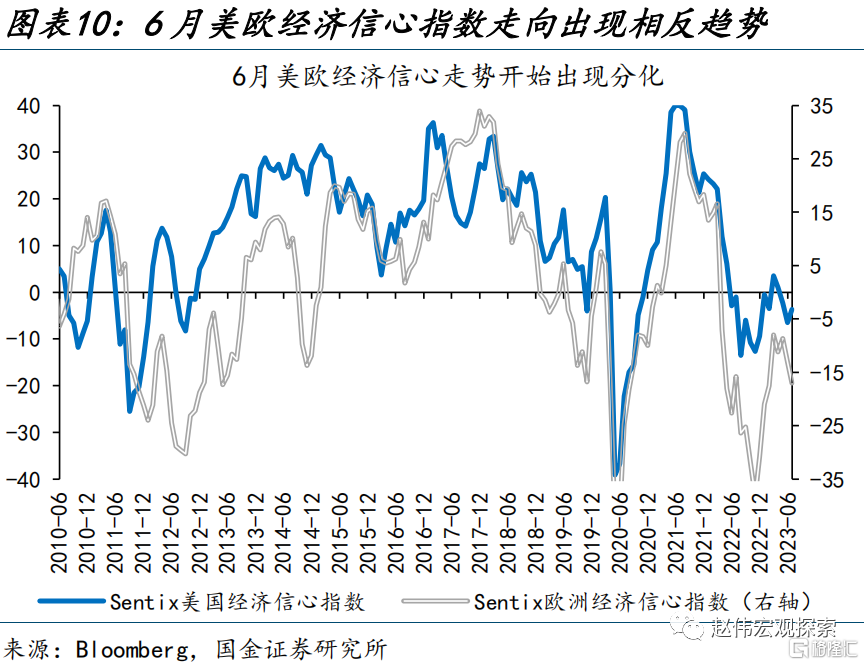

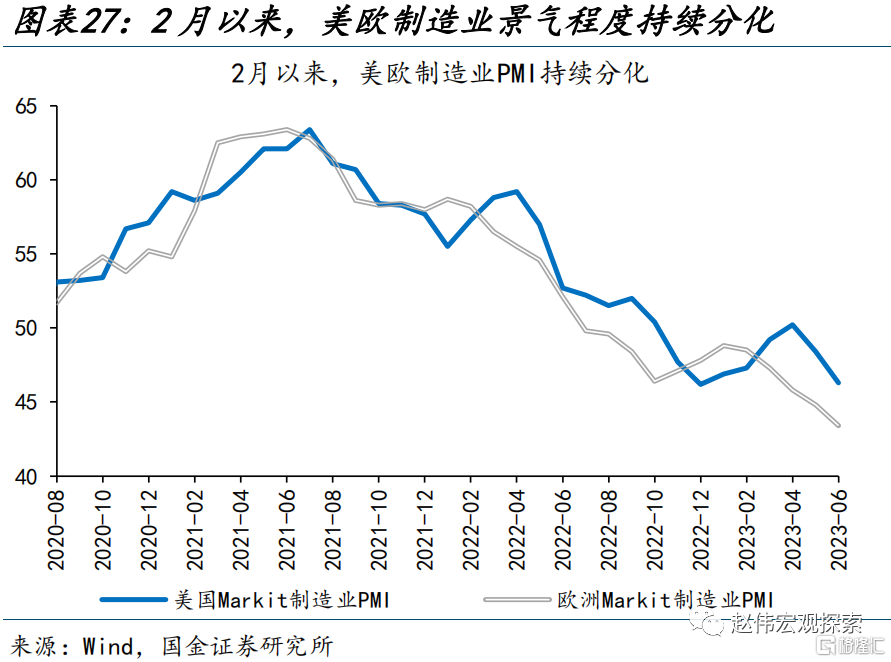

另一方面,從經濟基本面來看,美國基本面仍有韌性,歐洲經濟持續低預期,似乎也與美元走勢快速走弱有一定背離。第一,6月以來,美國經濟韌性持續顯現,花旗經濟意外指數由5月底的23.7快速回升至7月7日的72.0,而歐元區則由-63.5進一步走弱至-136.1;第二,歐洲PMI表現也有分化,6月歐元區Markit 綜合PMI回落至榮枯线以下,大幅低預期,而地產韌性支撐下,美國仍錄得53.2、高於市場預期;第三,市場信心也在分化,6月Sentix信心指數美國已在企穩回升,而歐元區仍大幅走弱。

二問:美元與美債分化的背後?歐洲銀行業擔憂的緩和、日元走強的支撐

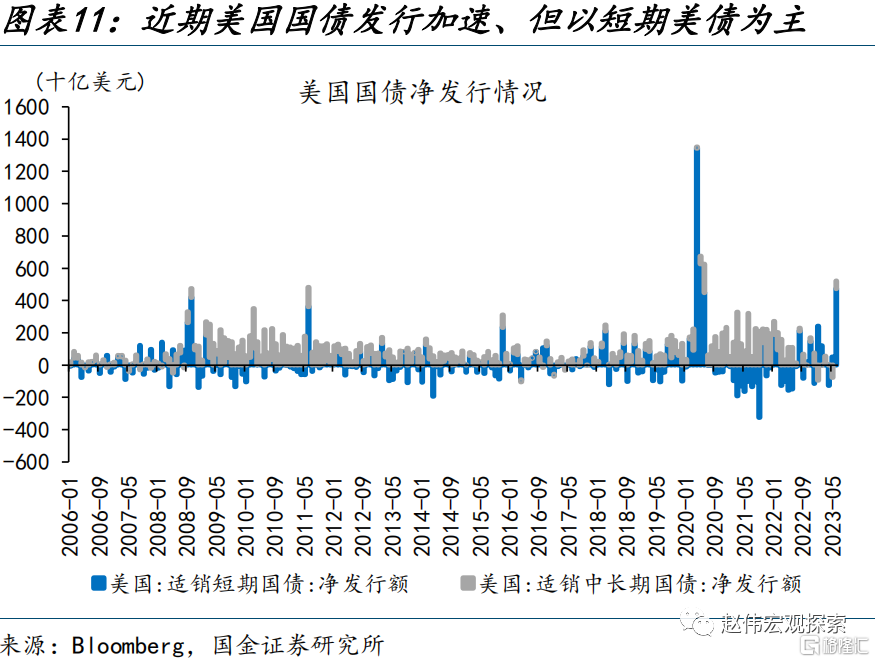

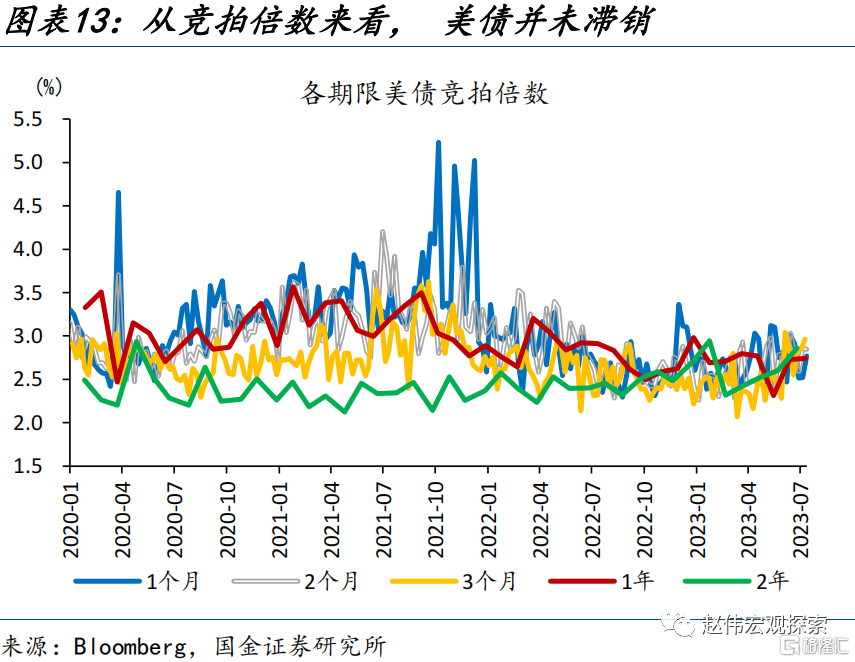

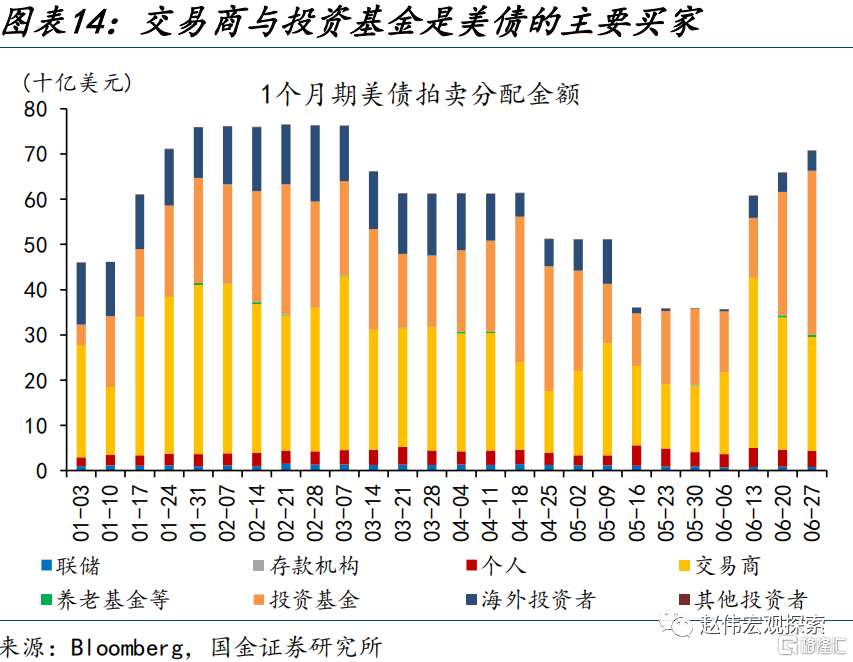

美債發行速度符合市場預期節奏、短債超發但期限利差反而縮窄,可見美債供給因素並非本輪美元與美債分化的主因。有觀點認爲,6月以來的美債與美元分化主因美債上限問題達成後,供給激增對美債收益率的大幅推升,但數據並不支撐:第一,近期美債發行加速、以短期爲主,6月淨增的5200億適銷美債中91%均爲短債,但供給擾動並不明顯;6月1日至7月7日,3個月美債收益率下行4bp、期限利差反而收窄41bp。第二,從競拍倍數來看,美債並未“滯銷”,各期限美債競拍倍數不降反升。第三,當下市場流動性較充裕,一級交易商、投資基金購买了6月新發中的86%,市場有能力消化美債的供給。

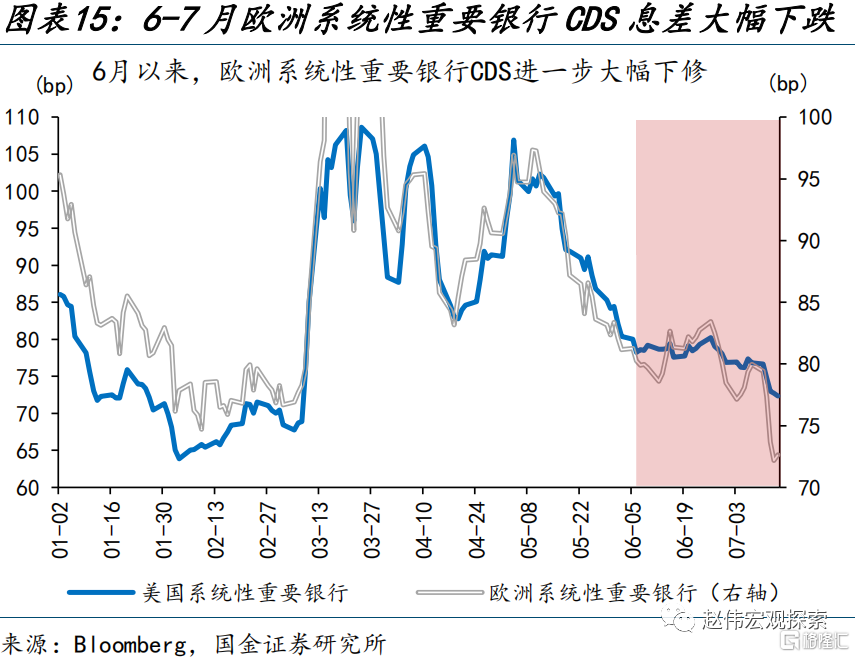

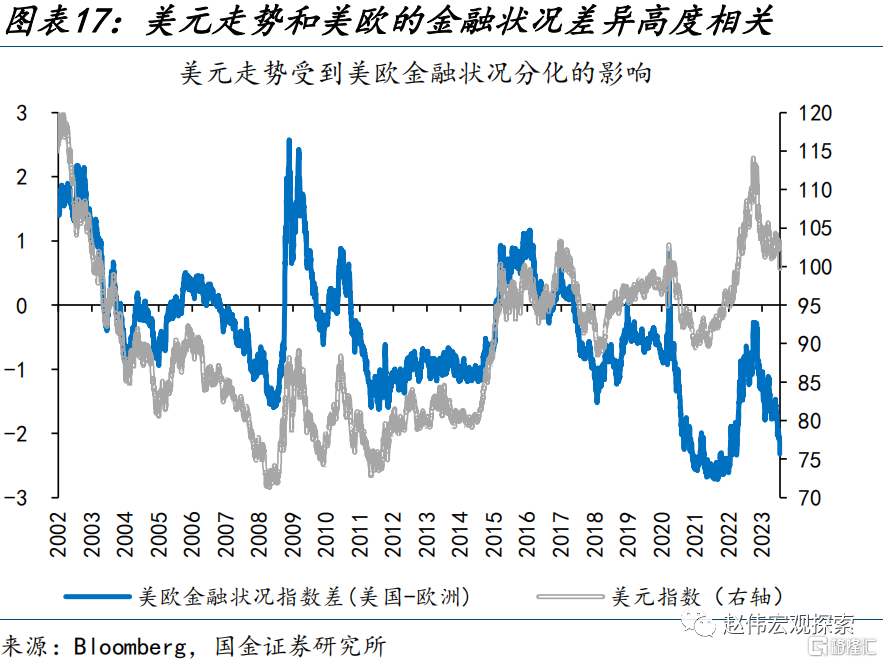

歐洲銀行業危機的緩和與金融壓力的緩釋或是美元走弱的主因。本輪歐洲銀行業危機滯後於美國,近期出現了明顯緩和。近期歐洲銀行股明顯超漲、系統性重要銀行加權CDS明顯回落,均反映了市場擔憂情緒的緩釋。歷史回溯來看,歐美金融條件差與歐元走勢高度相關,伴隨歐洲金融壓力的緩釋,歐元也重新贏得市場青睞。前期避險情緒主導下拋售歐元买入美元的交易,近期發生逆轉;資金向歐洲的回流,支撐了歐元的匯率。

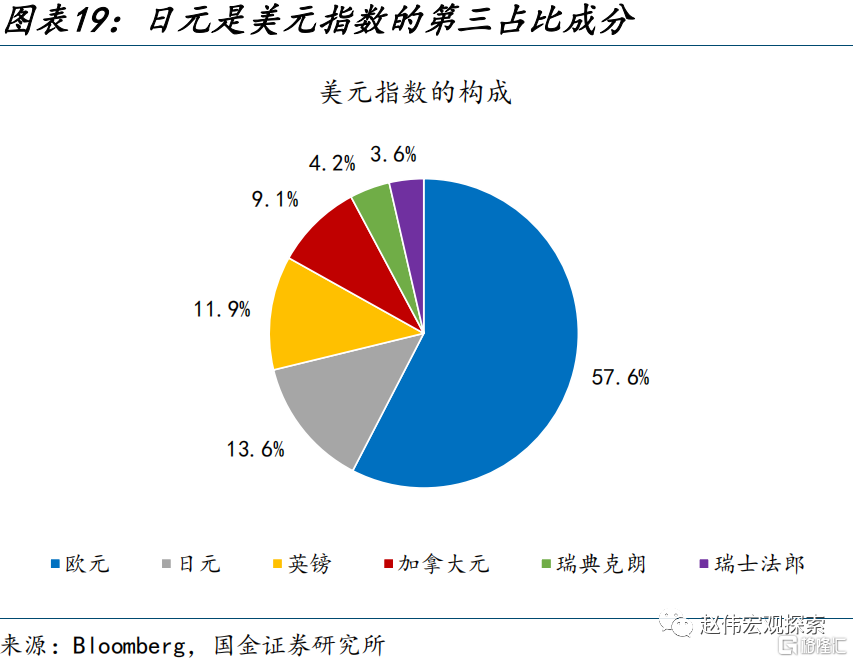

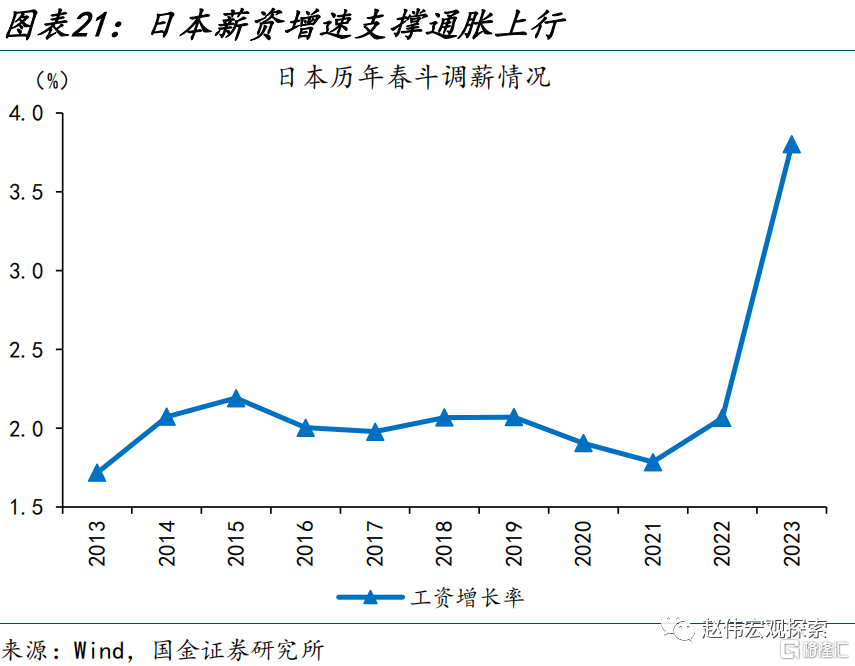

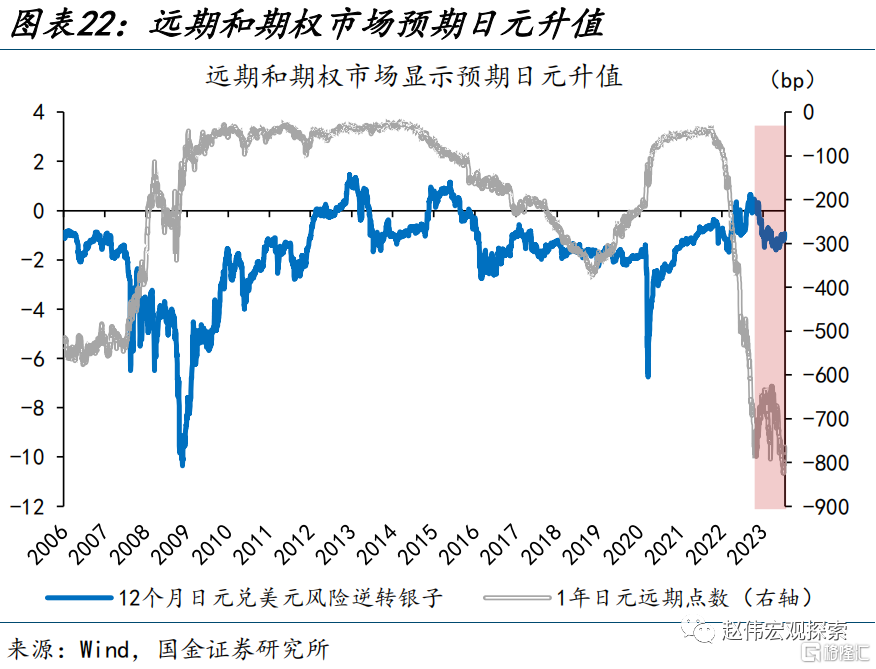

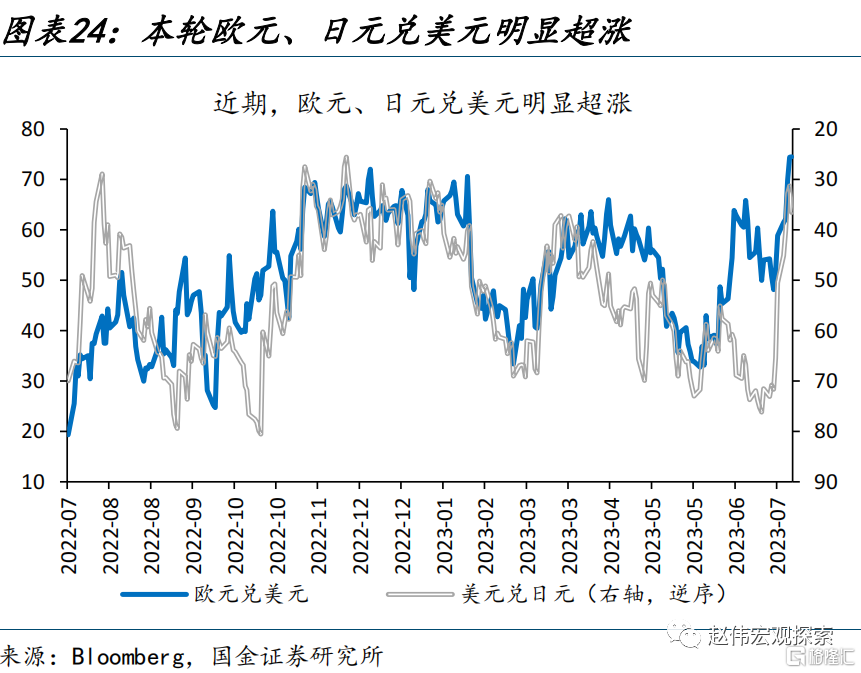

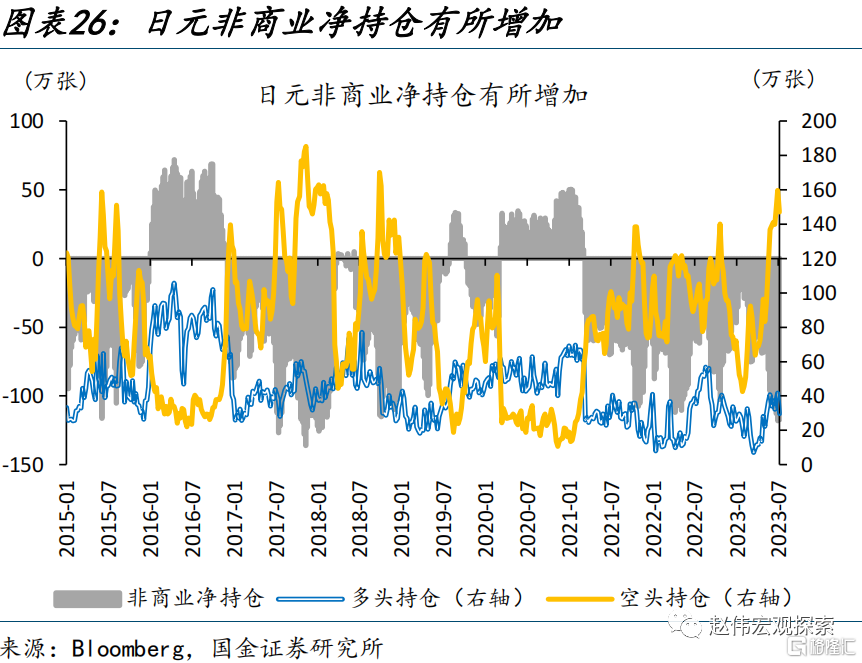

近期,日元快速升值,也加劇了美元指數的回落。日元同樣也是美元指數的重要構成、佔比達13.6%;日元的快速升值也是美債收益率上行背景下美元回落的解釋之一。本輪日元升值主要源於兩方面因素:一方面,日本春鬥調薪大超預期,薪資增速高達3.8%、遠超預期,市場對YCC調整的預期大幅升溫,10Y日債收益率上行至0.48%、接近0.5%的上限。另一方面,前期大量套息資金在情緒演繹至極致後也有逆轉,加速了日元的升值。

三問:美元走弱,對人民幣影響幾何?支撐有限,仍需內生動能催化

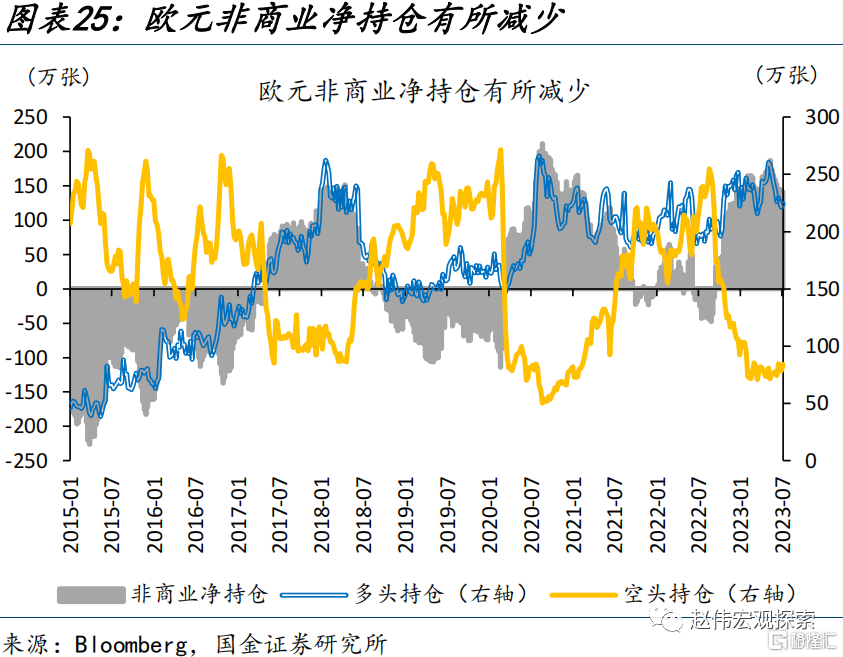

短期來看,歐洲金融條件已擺脫了銀行業危機的衝擊,近期資金回流對歐元的推升或將放緩;RSI等交易指標也顯示,近期美元指數或有超跌。從彭博金融條件指數來看,5月底歐元區金融條件觸底後,近期明顯回升、已基本回升至本輪加息周期的收緊路徑,脫離了銀行業危機的衝擊。這意味着,前期避險資金回流歐洲對歐元的影響或將逐步放緩。從交易層面指標來看,歐元、日元均升破70、非商業持倉由極值回落,均顯示美元或有超跌。

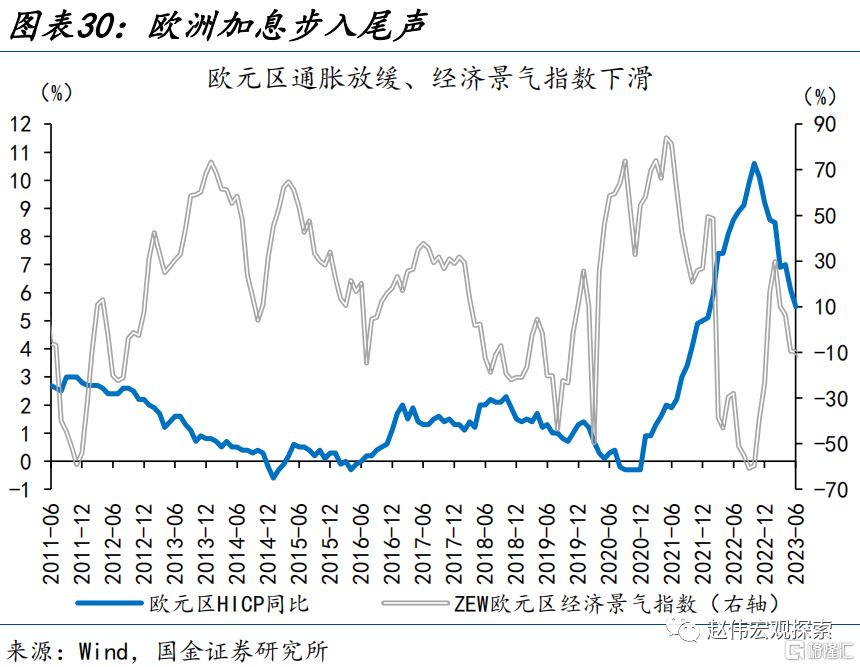

中期來看,通脹粘性的差異或使美歐貨幣政策走向收斂,基本面的持續分化也不支持美元大幅走弱。一方面,美國新冠疫情期間向中低收入人群的超額財政補貼明顯擡升了居民的薪資預期,6月非農時薪增速超預期錄得4.4%,或意味着美國的去通脹“下半場”將面臨服務業粘性的影響;而受較低財政補貼力度的影響,歐元區的“通脹-薪資螺旋”並不強,或意味着歐洲去通脹的阻力更弱,歐元區加息或也臨近尾聲,美歐貨幣政策將趨於收斂。另一方面,受制於財政支出等約束,本輪美歐經濟下行中,歐元區或更爲弱勢,美歐基本面的分化也將對美元形成一定支撐。

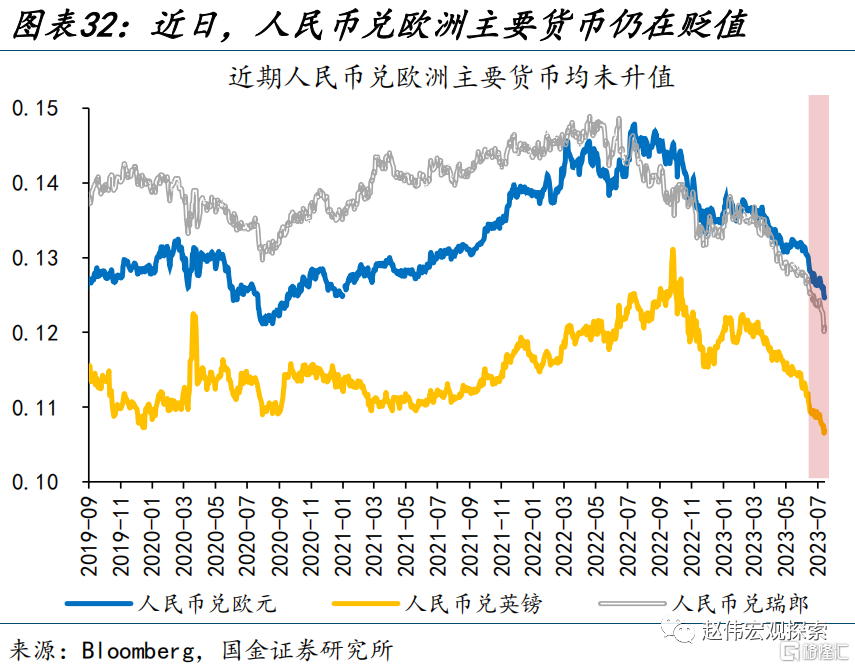

近期美元的快速貶值使人民幣貶值壓力明顯緩釋;但中期來看,美元回落空間有限、人民幣升值仍需內生動能催化。近期美元指數的快速回落,使人民幣前期較大貶值壓力明顯弱化、人民幣兌美元由6月30日的7.27快速升值至7月14日的7.14。但人民幣兌歐元、瑞郎仍在快速貶值,可見人民幣並未進入趨勢性升值階段。向後看,無論是美歐貨幣政策的收斂還是美歐基本面的分化均不支撐美元大幅走弱。外因支撐有限的背景下,人民幣升值仍需內生動能的催化,穩增長政策是7月市場博弈焦點,對後續人民幣走勢至關重要。

經過研究,我們發現:

1)6月以來,美元持續下行,近期更是加速回落、跌破100關口。通脹低預期、美聯儲官員放鴿下,加息預期的大幅降溫,無疑是美元快速下行的主要驅動。但本輪下行中,出現了一些“異象”:美債與美元走勢一度出現分化;美歐基本面的分化也不支撐美元走弱。美債與美元走勢一度出現分化,美債大幅上行45bp、美元卻明顯貶值,本輪的背離,並非源自歐債收益率更快上行的影響,10Y德債收益率僅上行35bp,美德利差也在走闊。基本面上,美國經濟韌性顯現、歐元區進一步走弱,也與美元走勢背離。

2)美債供給因素並非本輪美元與美債分化的主因。有觀點認爲,6月以來的分化主因供給因素對美債收益率的推升,但數據並不支撐:第一,6月淨增的5200億適銷美債中91%均爲短債,但期限利差反而收窄41bp。第二,美債並未“滯銷”,各期限美債競拍倍數不降反升。第三,當下市場流動性較充裕,一級交易商、投資基金等有能力消化美債供給。

3)美元在美債大幅上行背景下的“異常”回落,主因歐洲銀行業危機緩和後資金的回流,日元的快速升值也有影響。近期歐洲銀行股超漲、銀行業CDS回落,均反映市場擔憂情緒緩釋;伴隨歐洲金融壓力的緩釋,前期避險情緒主導下拋售歐元买入美元的交易,在近期發生逆轉。此外,日本YCC調整預期升溫、套息交易逆轉背景下的日元升值也有影響。

4)中期來看,通脹粘性的差異或使美歐貨幣政策走向收斂,基本面的持續分化也不支持美元大幅走弱。一方面,美國6月非農薪資增速高達4.4%,去通脹“下半場”或面臨服務業粘性影響;而歐元區“通脹-薪資螺旋”不強,美歐貨幣政策或趨於收斂。另一方面,受制於財政約束等,歐元區經濟或更爲弱勢,美歐基本面的分化也將對美元形成支撐。

5)近期美元的快速貶值使人民幣貶值壓力明顯緩釋;但中期來看,美元回落空間有限、人民幣升值仍需內生動能催化。近期人民幣兌美元由6月30日的7.27快速升值至7.14,但人民幣兌歐元等仍在走弱,可見人民幣尚未進入趨勢性升值階段。向後看,美元難現大幅走弱。外因支撐有限的背景下,人民幣升值仍需內生動能的催化。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券於2023年07月18日發布的證券研究報告:《美元走弱,有何“異象”?》;報告分析師:趙 偉、李欣越

標題:美元走弱,有何“異象”?

地址:https://www.iknowplus.com/post/15014.html