聯儲降息50bp,國內怎么看?

9月美聯儲議息會議決定將聯邦基金目標利率區間下調50bp至4.75-5.00% ,對此我們做以下解讀。

1. 9月議息會議爲什么降息50bp?

1.1. 靴子落地之前,市場定價降息50bp的依據是什么?

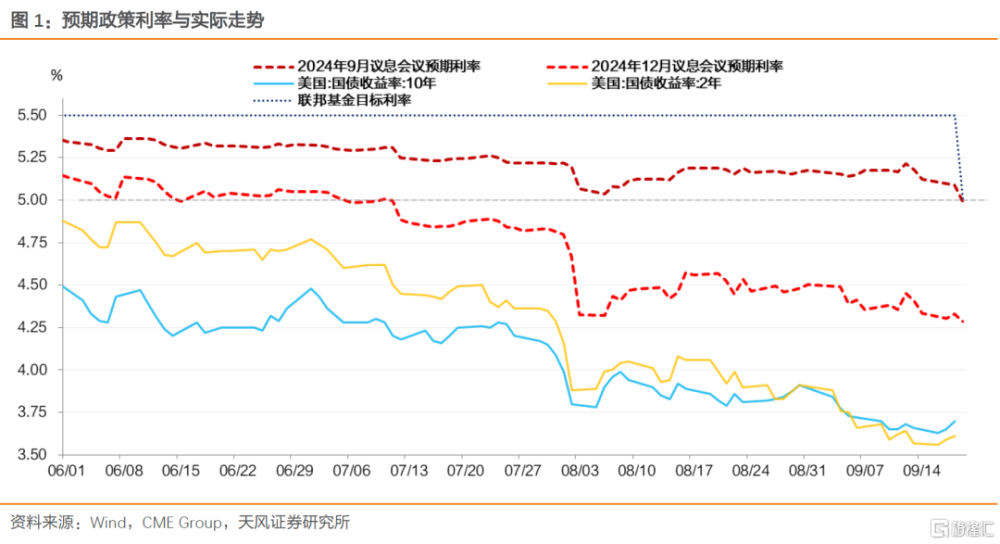

9月議息會議降息50bp,基本符合CME預期。

但其實衍生品市場從8月以來經歷了一個比較“糾結”的過程。

美聯儲雙重目標下,左邊是“落後於曲线”的風險,右邊是“二次通脹”的風險,降與不降,降多降少,可能都有問題,都有爭議。

因此市場預期也會跟着經濟、就業、通脹數據左右搖擺,在25bp和50bp之間反復押注。

8月2日非農數據不及預期,失業率4.3%觸發Sahm規則 和衰退交易,9月降息預期向50bp邁進。

但美國經濟韌性的確還在,8月5日ISM非制造業PMI略超預期,8月14日核心CPI仍有韌性,更重要的可能是8月15日失業金首申數據不及預期,一步步推動市場重新定價9月降息25bp。

進入9月,9月6日新增非農14.2萬人低於預期的16.5萬人,隨後9月11日核心CPI環比高於預期,9月降息預期再度波動,但波幅收窄,25bp降息基調未變。受影響更大的是12月降息預期,也即未來降息路徑。

9月降息預期再度產生實質性變化是9月12日以來。

先是9月12日失業金首申數據23萬人,略高於預期值22.7萬人。

隨後9月17日沃倫等三位民主黨參議員致信鮑威爾要求更激進地前置性降息75bp,以減輕勞動力市場面臨的潛在風險 。

兩次時點之後,市場預期中降息50bp的概率明顯升高(不過降息75bp的概率一直爲0)。

一種可能的理解是,在市場判斷中,現階段美聯儲對就業數據走弱的信號比較敏感。高頻數據(首申)和政治施壓的落腳點都在於勞動力市場的進一步變化。

1.2. 靴子落地,美聯儲降息50bp的考量是什么?

梳理9月決議表述、經濟預測材料和鮑威爾在發布會上的回應,我們認爲美聯儲的確關切勞動力市場的變化,試圖通過降息50bp避免勞動力市場超預期走弱,進而促成經濟軟着陸。

換言之,本次降息可能屬於預防式降息。

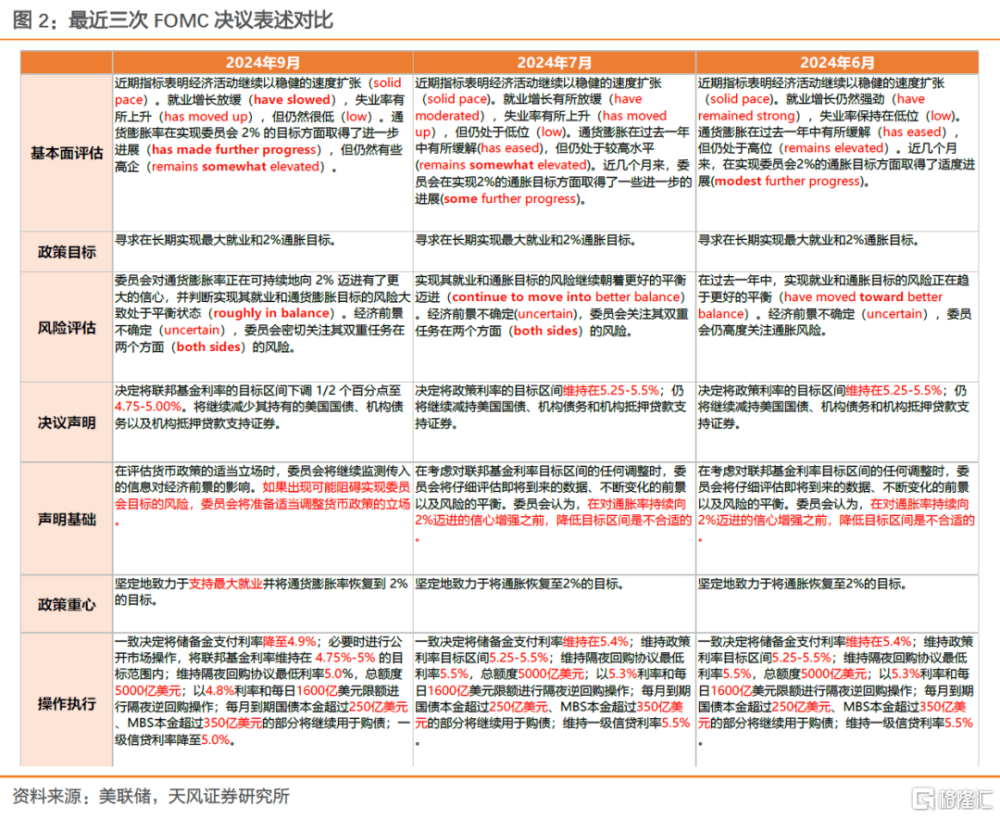

1.2.1. 首先看9月決議表述

第一,關於基本面,9月決議認爲經濟活動繼續以穩健速度增長(solid pace),就業增長有所放緩(have slowed,此前爲have moderated),失業率有所上升(has moved up,與7月相同),但仍然很低(low,與7月相同)。通貨膨脹率在實現委員會 2% 的目標方面取得了進一步進展(has made further progress,7月爲some further progress),但仍然有些高企(remains somewhat elevated,與7月相同)。

第二,關於政策目標和政策重心,9月決議相比7月表述進一步強調了最大就業目標:委員會堅定地致力於支持最大就業並將通貨膨脹率恢復到2%的目標。

第三,關於雙目標的實現風險,9月決議指出委員會對通貨膨脹率正在可持續地向 2% 邁進有了更大的信心,並判斷實現其就業和通貨膨脹目標的風險大致處於平衡狀態(roughly in balance,新表述)。決議強調如果出現可能阻礙實現委員會目標的風險,委員會將准備適當調整貨幣政策的立場。

第四,關於投票結果,Bowman對本次決議持反對意見,認爲應該降息25bp。

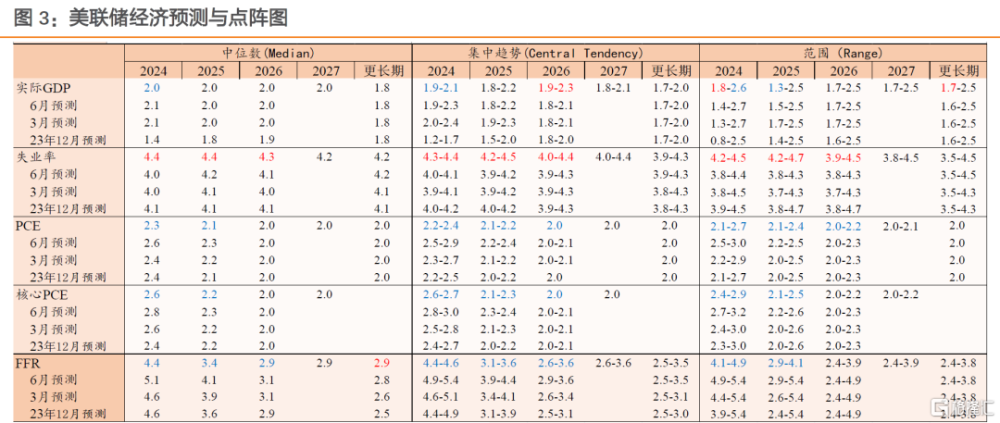

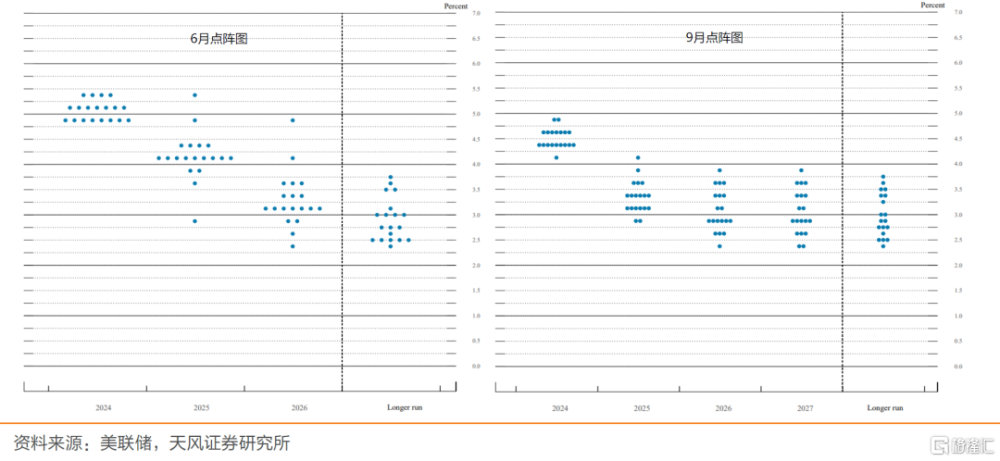

1.2.2. 其二看預測材料和點陣圖

9月經濟預測材料與6月預測材料相比有所調整。2024年美國實際GDP中位數從2.1%下修至2.0%,失業率中位數從4.0%上修至4.4%,PCE與核心PCE中位數從2.6%、2.8%下修至2.3%、2.6%,聯邦基金目標利率水平中位數從5.1%下修至4.4%。

展望長期,9月經濟預測材料在上修長期失業率路徑的同時,下調了PCE、核心PCE與聯邦基金目標利率的長期預測。但美聯儲仍預計在2026年實現2.0%通脹目標。

我們判斷,9月經濟預測材料在肯定美國GDP增長韌性的同時,認爲2024年通脹壓力更低、失業率上行風險更高,因此可能需要更大幅度降息。

1.2.3. 其三看鮑威爾表態

一方面,鮑威爾強調通脹的上行風險已減弱,但勞動市場的下行風險則有所上升 ,美聯儲希望保持經濟,尤其是勞動力市場的良好狀態 。

另一方面,鮑威爾並未宣布抗通脹取得勝利 ,並且認爲目前沒有看到經濟中有任何跡象表明衰退的可能性正在上升。

因此鮑威爾強調降息50bp不會成爲常態。我們認爲,這意味着美聯儲不希望市場對降息出現過度反應,以避免出現市場擾動和政策目標風險,例如二次通脹壓力。

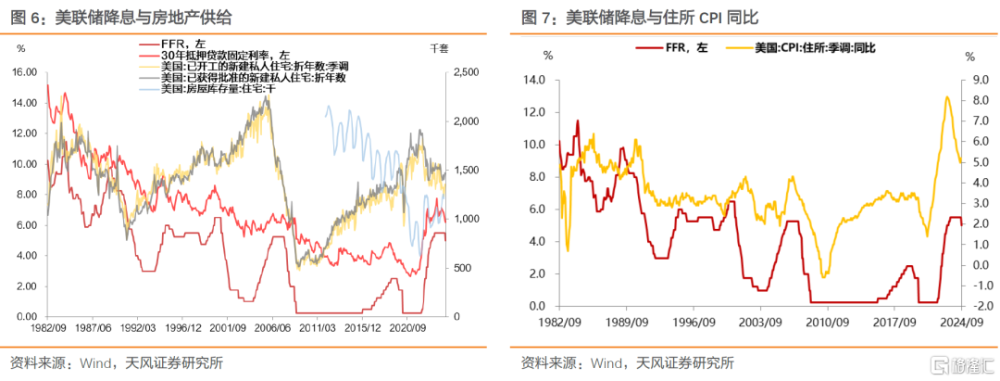

具體地,鮑威爾承認住房通脹回落比預期要慢。關於降息是否會提高住房需求並推高價格,鮑威爾指出住房最大的問題在於美聯儲無法控制可用房屋的供給。不過鮑威爾仍然認爲最終可以實現住房周期正常化。

總體上,美聯儲一方面通過降息50bp來避免勞動力市場快速走弱,從而引導實現經濟軟着陸,另一方面通過預期管理來引導市場謹慎地看待本次及後續降息,以控制二次通脹風險。

2. 如何看待後續聯儲行爲?

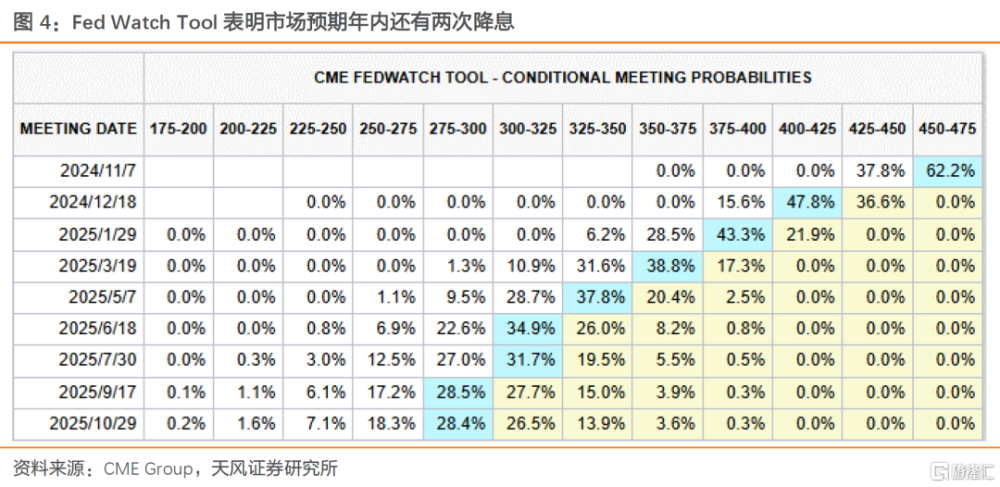

參考FedWatch Tool,9月會議後,衍生品市場定價11月降息25bp的條件概率62.2%。

而12月降息75bp/50bp/25bp以及不降息的條件概率分別爲15.6%、47.8%、36.6%和0%。

降息比較確定,降幅不太確定。

後續怎么看?

伴隨美國經濟軟着陸過程,我們傾向於判斷美聯儲年內還有2次降息,合計降幅在75bp。而二次通脹風險對聯儲降息的制約可能有限。

第一,不能忽略高利率環境產生的經濟金融衰退壓力。美國經濟尚未衰退,但衰退的發生是一個非线性過程。無論是美債利率倒掛,還是Sahm規則觸發,都是高利率環境對經濟產生約束的一定程度的客觀反映。

第二,美國前期收入補貼和財政逆勢擴張,相當於已經提前進行了逆周期刺激和跨周期管理。一方面以短期通脹韌性爲代價,對衝經濟衰退風險。另一方面,偏向供給側的政策導向可以穩定長期通脹預期,避免預期脫錨。(入庫報告《美國經濟衰退的兩種視角》20240808)

進一步來看,美國經濟保持韌性事實上可能依賴於高息赤字擴張和科技產業創新預期,前者可能無法單獨對衝勞動力市場走弱的趨勢,而後者仍有不確定性和潛在擾動。因此如果要實現軟着陸,可能需要美聯儲連續降息加以配合。

第三,降息對住房供給和住房通脹的影響存在不確定性。

降息可能增加住房需求,但同時也會提高房企投資信心。

就業市場變化對需求的收縮作用會部分抵消降息的需求刺激效果。

此外高利率環境下住房供給會受到“鎖定效應”的影響,享受較低固定利率的房主不愿意在高利率環境下出售房屋並進行新房換購,這會限制進入市場的房源供給。

因此歷史上的確存在降息周期下房地產供給增加、住所CPI同比下行的情況。

第四,美聯儲繼續進行縮表進程,並可以通過預期管理來引導經濟。

3. 美債、美元怎么看?

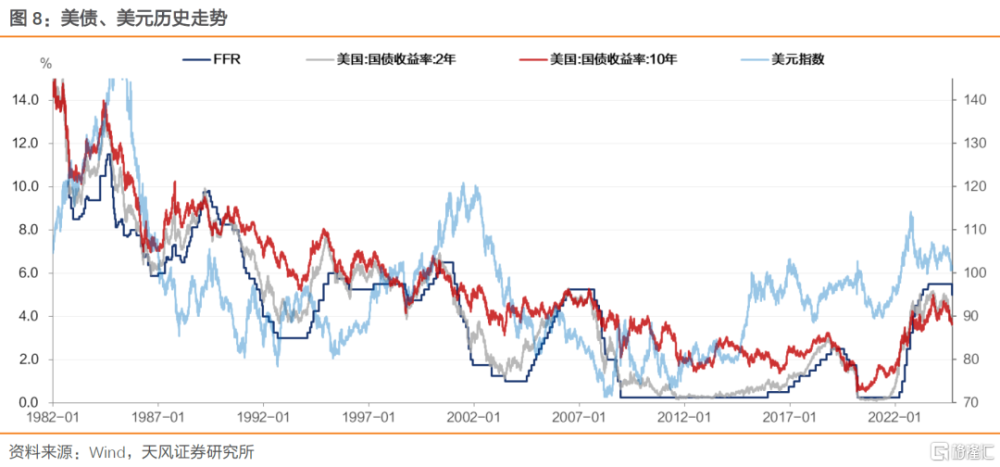

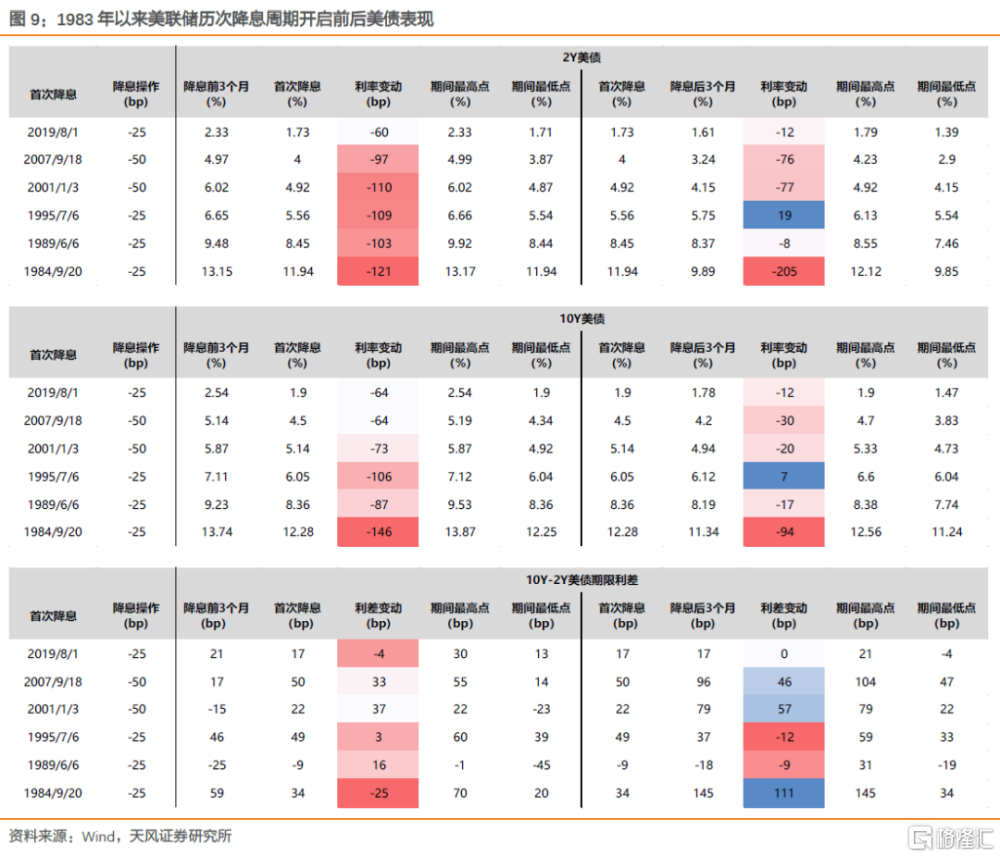

復盤1983年以來六輪完整加息-降息周期:

首次降息之前,美債利率在降息預期推動下會提前回落,領先時間在1-10個月。

首次降息之後,美債利率通常繼續下行並且期限利差走闊。

我們判斷,後續美債利率中樞或會繼續震蕩下行,考慮到美聯儲出於防範通脹風險的考量對利率水平進行預期引導,美債利率下行可能是一個漸進過程,2024年內10年美債區間可能在3.2-3.7%。

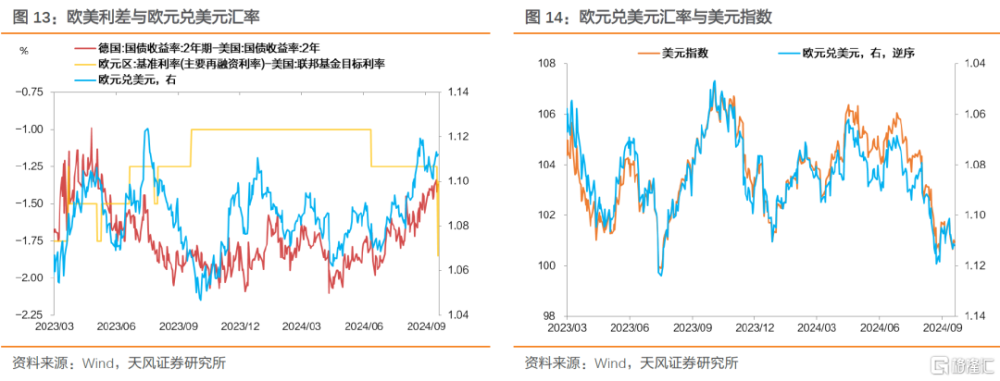

美聯儲开啓降息周期的前後,美元指數未必見頂。

歷史復盤來看,1983年以來6次加息-降息周期中,首次降息後,美元指數有3次走強,3次走弱。首次降息後美元指數即便回落,幅度也可能有限。

主要原因在於美元還要看非美經濟體表現。

觀察歐元區,從M1同比對GDP的領先來看,歐元區經濟預計在2025年初觸底,歐央行繼續降息,疊加地緣因素影響,歐元對美元可能仍然保持偏弱震蕩、升值幅度有限。

觀察日本,日央行可能仍然維持偏寬松貨幣政策立場,調整節奏偏慢。

我們判斷,年內美元指數可能仍會在100上沿附近運行。

4. 國內是否會跟隨降息?

考慮到國內有效需求和物價的現實,伴隨外圍壓力邊際緩解,降息的外部條件基本具備。

央行解讀8月金融數據的表述也可能強化了市場預期 :“着手推出一些增量政策舉措,進一步降低企業融資和居民信貸成本”、“把維護價格穩定、推動價格溫和回升作爲把握貨幣政策的重要考量”。

我們判斷,有效需求的狀態決定貨幣處在寬松周期內,降息存在內生必然性。

但是降息時點、節奏和具體方式需要兼顧多元目標,存在一定不確定性。

5. 人民幣匯率與國內債市怎么看?

人民幣短期內可能仍會偏強運行。

一是美國降息落地。

二是歷史上6-8月人民幣存在季節性貶值壓力,原因在於海外留學換匯和企業匯出海外分紅,進入8月末季節性影響可能逐步消退。

三是企業結匯需求可能集中上升。

不過考慮到美聯儲降息後美元未必顯著走弱、國內基本面預期並未提振,7.00附近可能是本輪升值的阻力位置。

債市策略怎么看?

聯儲降息靴子落地,市場或許會兌現部分降息預期,特別是對於一部分左側交易降息的機構而言。但是考慮到基本面和政策面決定了利率方向並未改變,所以即使國內降息靴子落地,止盈似乎仍無必要。

後續關注有二:第一,債市監管再度加強;第二,有力度的穩增長政策改變宏觀預期。或許這兩大風險提示會持續存在,而市場仍會繼續沿着基本面的方向前行。

風 險 提 示

國內增量政策有可能超預期,國內通脹走勢有可能不及預期,海外就業通脹等經濟指標表現可能超預期

注:本文來自天風證券2024年9月20日發布的《美聯儲9月議息會議點評——聯儲降息50bp,國內怎么看?》。分析師:孫彬彬 SAC 執業證書編號:S1110516090003、隋修平 SAC 執業證書編號:S1110523110001

標題:聯儲降息50bp,國內怎么看?

地址:https://www.iknowplus.com/post/149233.html