海通宏觀:美債利率持續回落,歐央行如期降息

概要

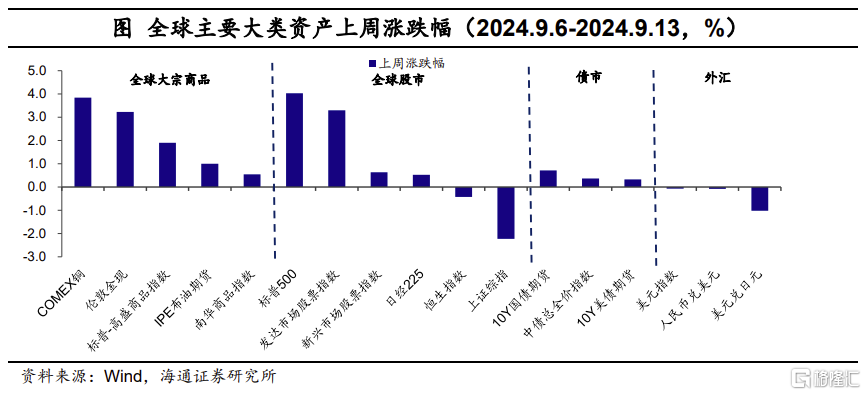

全球大類資產表現。上周(2024.9.6-2024.9.13)全球大類資產價格中,主要經濟體股市大多上漲。其中,標普500指數漲幅最大,爲4.0%;COMEX銅和倫敦金現分別上漲3.8%和3.2%;10年期美債收益率較前一周回落6個BP至3.66%;美元指數回落至101.1,日元升值,報收140.8。

經濟:美國方面,總統大選辯論後,哈裏斯民調支持率保持領先;8月美國核心通脹未能延續緩解,核心PPI同比增速有所回升。9月,美國密歇根大學消費者1年期通脹預期回落,而5年期通脹預期有所回升;美國密歇根大學消費者信心指數與Sentix投資信心指數均有所回升。

市場仍預期美聯儲9月大概率降息25BP。截至9月13日,市場預期美聯儲9月降息的概率仍爲100%,且預計降息幅度大概率(57%)爲25BP,不過預計降息50BP的概率較前一周有所提升(43%)。當前市場預期美聯儲年內降息幅度爲125BP,11月和12月均預期降息50BP。

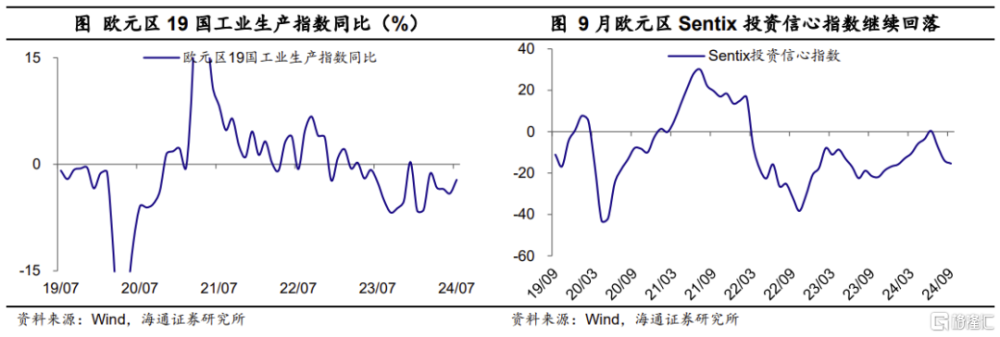

歐洲方面,7月歐元區19國工業生產指數同比增速有所回升,但仍處低位;9月歐元區Sentix投資信心指數繼續下降。

政策:部分官員預計美聯儲下周或降息50BP;歐央行如期降息,未來或將繼續降息;日央行或將繼續加息;俄羅斯央行意外加息100BP;祕魯央行降息25BP;丹麥央行降息25BP。

風險提示:海外貨幣政策調整超預期。

1美國:通脹維持穩定

上周(2024.9.6-2024.9.13),全球大類資產價格中,主要經濟體股市大多上漲。其中,標普500指數漲幅最大,爲4.0%,日經225指數上漲0.5%。發達市場股票指數漲幅(3.3%)高於新興市場股票指數漲幅(0.6%)。

大宗商品價格大多回升,其中COMEX銅領漲,漲幅爲3.8%,倫敦金現、標普-高盛商品指數分別上漲3.2%和1.9%。債市方面,10年期美債收益率較前一周回落6個BP至3.66%,國內10年國債期貨價格上漲0.7%。外匯市場方面,美元指數繼續回落,報收101.1,日元繼續升值,美元兌日元匯率報收140.8,人民幣匯率維持在7.1附近。

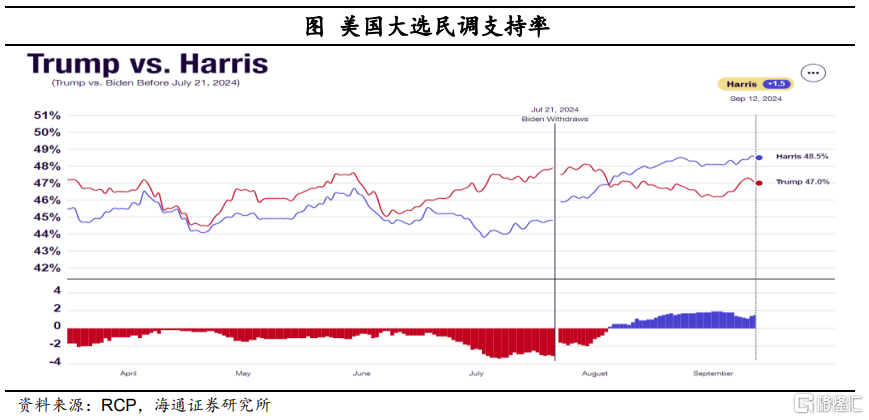

總統大選辯論結束後,哈裏斯民調支持率持續領先。9月11日美國大選辯論舉行,特朗普和哈裏斯分別闡述了雙方政策主張,之後哈裏斯領先優勢繼續保持。截至9月12日,哈裏斯民調支持率較前一周回升至48.5%,特朗普的民調支持率爲47.0%。

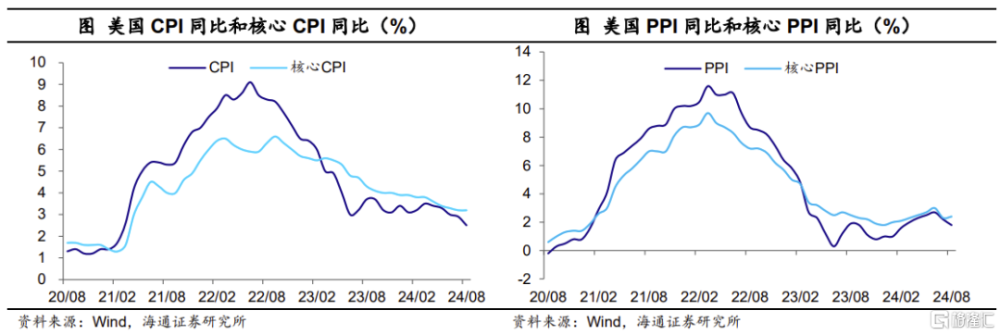

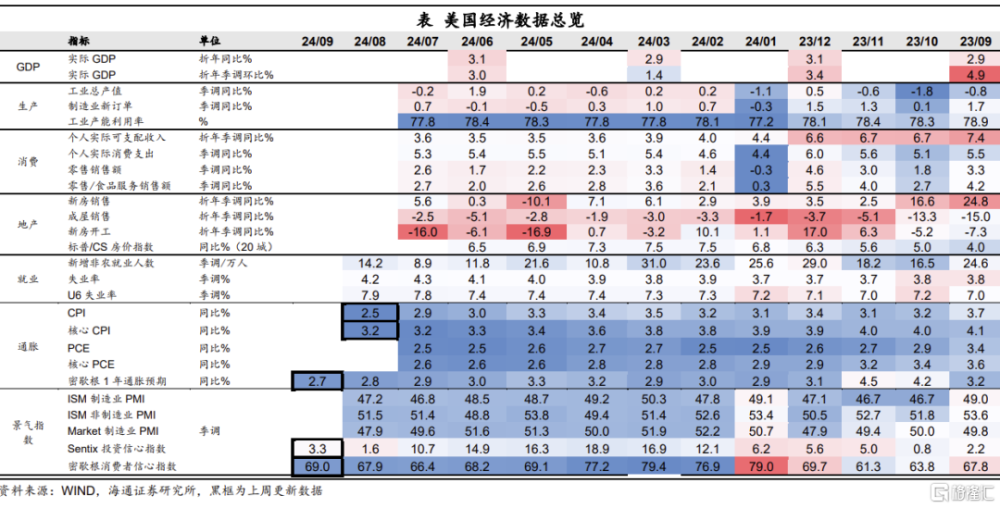

核心通脹未能延續緩解。8月美國CPI同比回落0.4個百分點至2.5%,爲2021年2月以來低點。不過,核心CPI同比爲3.2%,與7月持平,未能延續緩解趨勢。從環比來看,8月CPI環比爲0.2%,與7月持平;而核心CPI季調環比則小幅回升至0.3%,連續2個月回升,爲4月以來高點。(詳見《核心通脹平穩——美國2024年8月物價數據點評》)

核心PPI同比增速有所回升。8月美國PPI同比回落0.4個百分點至1.8%,而核心PPI同比則小幅回升0.1個百分點至2.4%。

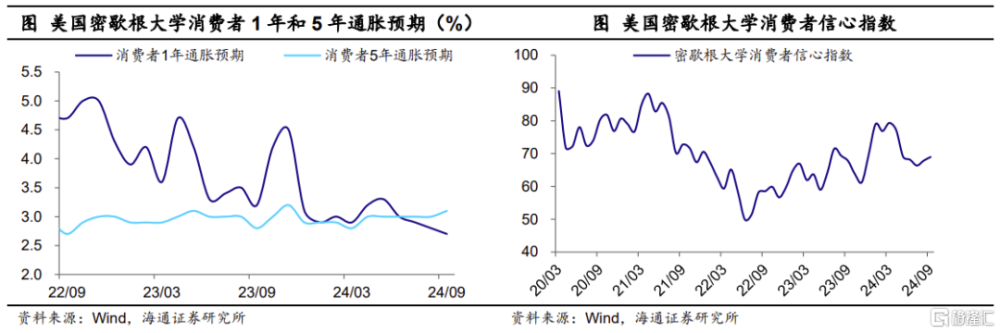

消費者5年期通脹預期回升。9月美國密歇根大學消費者1年通脹預期小幅回落0.1個百分點至2.7%,而五年通脹預期回升0.1個百分點至3.1%,爲2024年4月份以來首次上升。

消費者信心指數回升。9月美國密歇根大學消費者信心指數繼續回升1.1至69。

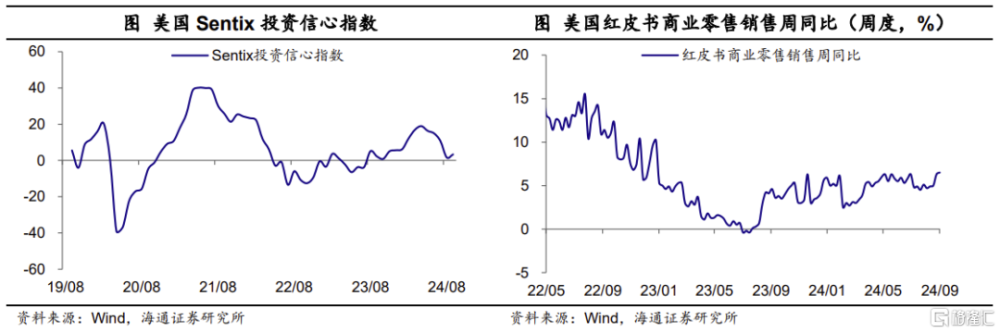

投資信心指數回升。9月美國Sentix投資信心指數較前一月回升1.7至3.3,爲近5個月以來的首次回升。

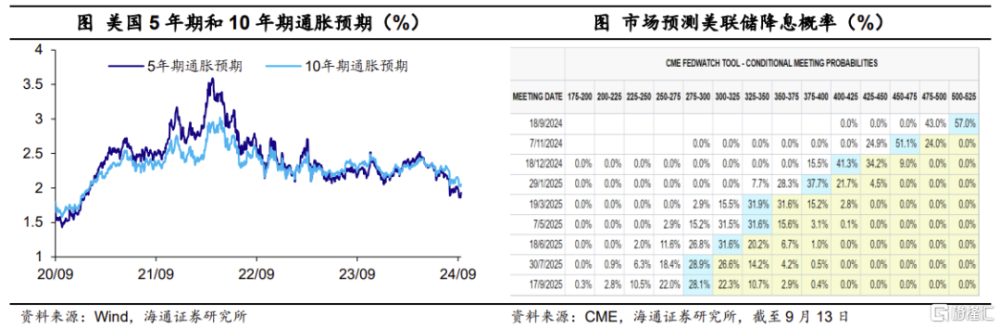

通脹預期回升。截至9月13日,美國5年期通脹預期較前一周回升9BP至1.95%,10年期通脹預期較前一周回升5BP至2.08%。

市場仍預期9月美聯儲大概率降息25BP。截至9月13日,市場預期美聯儲9月降息的概率仍爲100%,且預計降息幅度大概率(57%)爲25BP,不過預計降息50BP的概率由前一周的30%提升至43%。此外,當前市場預期美聯儲年內降息幅度125BP,11月(51.1%)和12月(41.3%)均預期降息50BP。

2歐洲:投資信心指數繼續下降

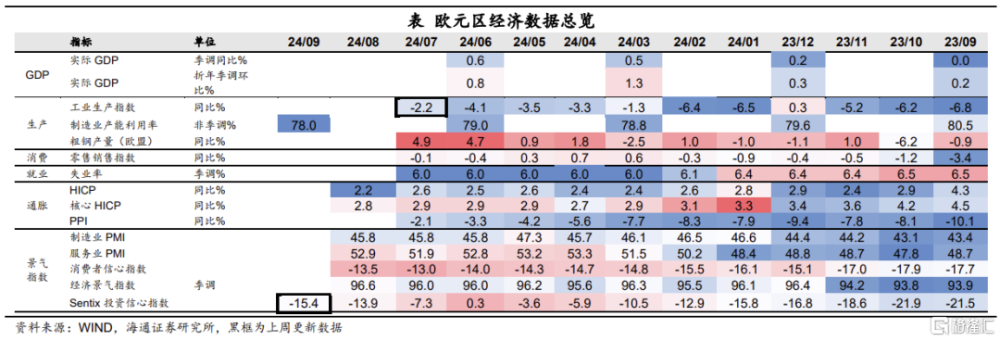

工業生產仍處低位。7月歐元區19國工業生產指數同比增速爲-2.2%,較前一月回升1.9個百分點,不過仍然處於負增長區間。

投資信心指數繼續下降。9月歐元區Sentix投資信心指數爲-15.4,較前一月的-13.9繼續下降,低於市場預期的-12.2,反映出歐元區投資信心仍然偏弱。

3政策:歐央行如期降息

部分官員預計美聯儲下周或降息50BP。美國紐約聯儲前主席杜德利表示,美聯儲下周有理由降息50個基點。

歐央行如期降息。9月歐央行將關鍵存款利率下調25個基點,而主要再融資和邊際貸款利率下調60個基點,符合市場預期。歐央行行長拉加德表示,歐元區經濟增長面臨下行風險,對10月會議沒有任何承諾。如果經濟遭受重大挫折,歐央行對考慮在10月份降息持开放態度。此外,歐央行維持2024-2026年CPI增速預期不變,但下調了2024-2026年GDP增速預期。

歐央行未來或繼續降息。歐央行管委兼法國央行行長維勒魯瓦表示,歐央行應繼續酌情逐步降息。歐央行管委西姆庫斯也指出,歐央行必須有更多降息。在降息時點方面,歐央行管委卡扎克斯認爲,要讓歐央行在10月降息需要歐元區經濟下滑。10月份降息從金融市場來看概率並不大。歐央行管委霍爾茲曼表示,貨幣政策在良好軌道上,12月可能有再次降息的空間,10月可能不是再次降息的時候。

日央行或將繼續加息。日央行審議委員中川順子表示,如果經濟前景展望成爲現實,將調整貨幣政策寬松程度,當前實際利率處於非常低的水平。日本前金融廳高級官員天谷知子指出,市場並未失去信心,日本央行可能年底前加息。日央行審議委員田村植樹稱,加息需要以及時和漸進的方式進行,不確定日本央行2024年是否會加息,需要通過檢查經濟和通脹的情況來調整利率。不過其指出,必須在2026年的長期預測期後半段將短期利率至少推高至約1%,以穩定實現2%的通脹目標。

俄羅斯意外加息100BP。9月俄羅斯央行將關鍵利率上調100BP至19%,預期爲18%。

祕魯央行降息25BP。智利央行降息25個基點至5.25%。

丹麥央行降息25BP。丹麥央行降息25個基點至3.1%,緊跟歐洲央行的寬松政策。

風險提示:海外貨幣政策調整超預期。

注:本文來自海通宏觀於2024年9月16日發布的《美債利率持續回落,歐央行如期降息——海外經濟政策跟蹤(海通宏觀 王宇晴、賀媛、梁中華)》,分析師:梁中華 S0850520120001;王宇晴 S0850524070005;賀媛 S0850123030080

標題:海通宏觀:美債利率持續回落,歐央行如期降息

地址:https://www.iknowplus.com/post/147906.html