下半年“穩增長”政策會加力嗎?

投資要點

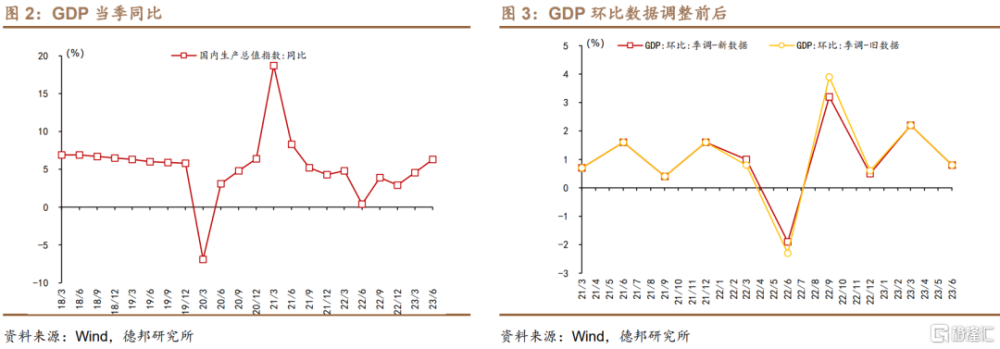

·核心觀點:二季度GDP同比增速6.3%,低於市場預期。此前市場預期偏高,主要由於過去三個季度GDP環比較爲樂觀,本次新發布數據修正了2022年各季度GDP環比增速。目前上半年經濟增速可能爲5.46%左右,位於5.5%的區間下限,要實現全年5%增長目標,下半年壓力有所加大,GDP同比至少達到4.5%甚至4.6%以上。因而,我們認爲下半年“穩增長”政策會繼續跟進,貨幣政策三季度降准、四季度降息仍有必要,財政政策方面擴大支出亦將更加積極,化解地方債務風險方案也可能出爐,以防範“全年增速不及5%”的風險。

·二季度GDP同比增長6.3%:①實現5%增長目標,下半年壓力有所加大。二季度GDP同比增速6.3%,低於Wind一致預期6.8%。統計局指出上半年經濟增速5.5%,但我們測算在二季度6.3%的情況下,上半年增速可能落在5.5%的區間下限,大約5.46%左右。這意味着要實現5%的全年目標,下半年的壓力實際有所加大,至少達到4.5%甚至4.6%以上。

②市場預期偏高和GDP環比數據修正有關:按照此前發布的GDP環比數據,只要二季度GDP環比達到0.2%,同比增速就能達到7%左右。但實際發布數據來看,二季度GDP環比0.8%,同比僅爲6.3%(按0.8%的環比增速推算,同比應該在7.5%以上)。環比推同比較爲樂觀,可能是導致市場對二季度GDP同比增速預期偏高的原因之一。而環比推同比與實際發布數據差異較大,源於統計局對2022年各季度GDP環比數據的調整。去年四個季度的GDP環比增速原本爲0.8%/-2.3%/3.9%/0.6%,

調整後爲1.0%/-1.9%/3.2%/0.5%,一二季度上調、三四季度下調,其中三季度下調幅度達到0.7個點。

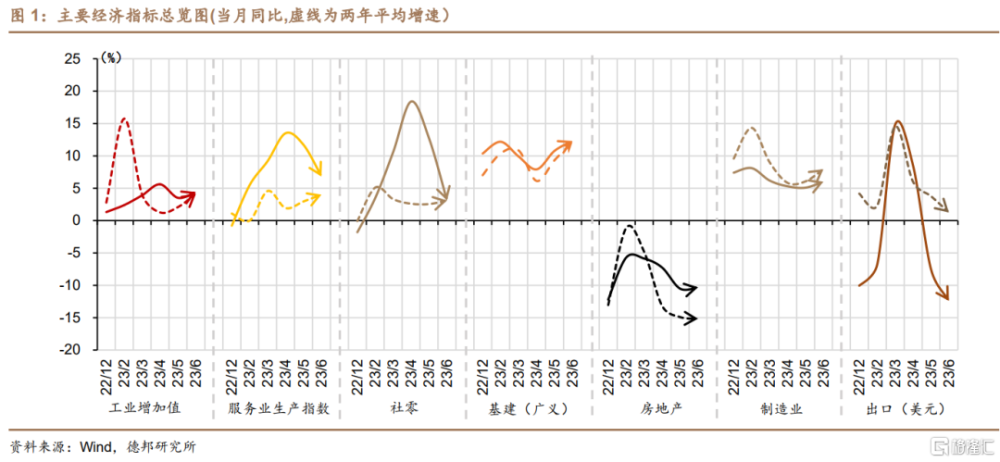

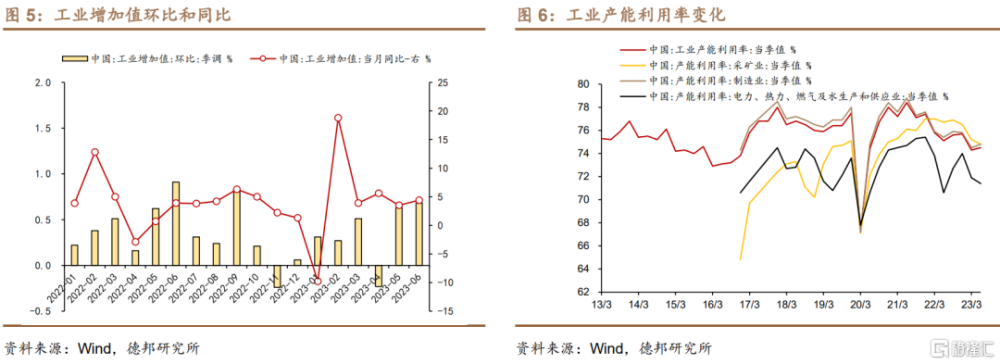

·工業生產:①工業增加值超預期,環比連續兩月高於疫情前的歷史均值。工業增加值超預期,6月工業增加值同比4.4%,Wind一致預期僅爲2.5%。按兩年平均增速來看,6月爲4.1%,而二季度前兩個月平均只有1.7%;按季調環比來看,6月爲0.68%,已經連續兩個月高於2012-2019年同期歷史均值,工業生產在5-6月恢復較好。

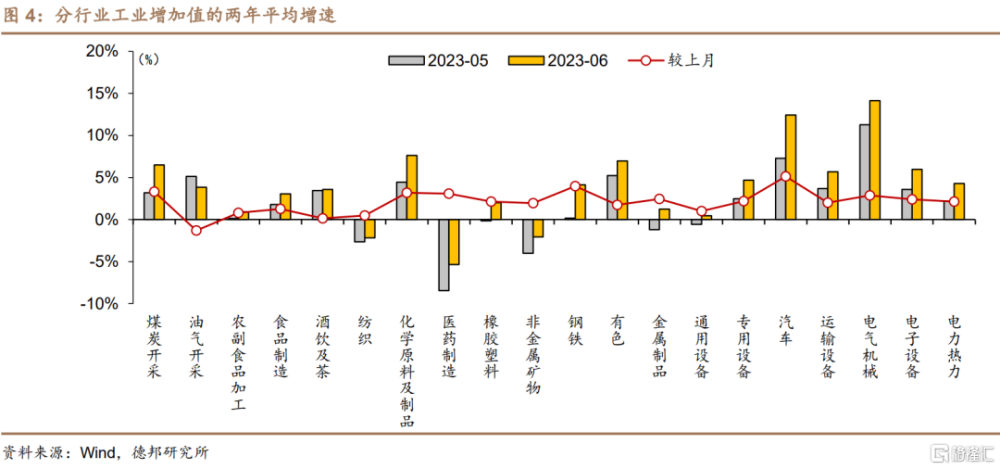

②分行業來看,主要是汽車、鋼鐵、化學等行業帶動工業生產改善。考慮到去年5月數據受基數擾動,我們用各行業的兩年平均增速來判斷各行業生產情況。除了石油和天然氣开採外,其余工業行業的兩年平均增速均在提高。改善最大的是汽車制造業,兩年平均增速從5月的7.3%提高到6月的12.4%;其次是黑色金屬冶壓業,從0.2%提高至4.1%;化學原料和化工制造業從4.4%提高至7.6%。

③但工業產能利用率仍處於歷史低位,警惕需求偏弱對工業生產的拖累。二季度工業產能利用率爲74.5%,較一季度提高0.2個點,但仍處於歷史低位。工業產能利用率在今年一季度跌破75%,自2013年發布數據以來,只有2020年上半年和供給側改革前的15-16年,產能利用率低於75%。產能利用率偏低說明上半年的工業需求修復仍然較弱,企業闲置產能仍然較多。

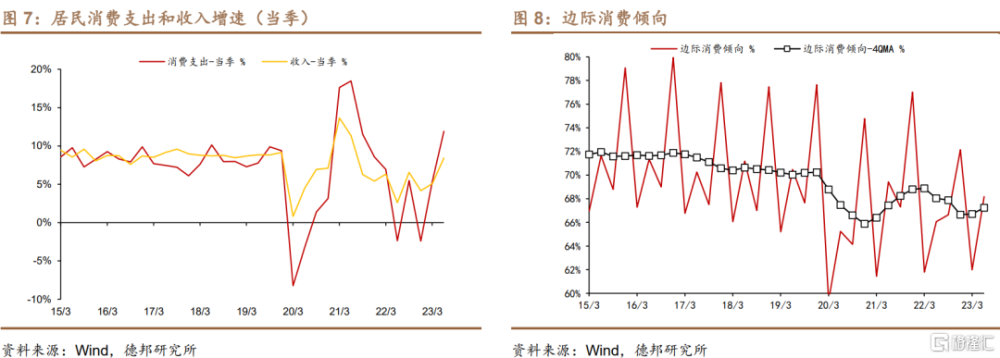

·消費:①總量來看,二季度邊際消費傾向回升至68.4%,但仍低於2021年同期。6月社零同比增長3.1%,兩年平均增速從2.5%回升至3.1%左右,消費略有企穩。受低基數影響,二季度居民消費支出(當季值)同比增長11.9%,高於收入增速8.4%。邊際消費傾向大幅回升至68.2%,高於2022和2020年同期,但仍低於2021年Q2的69.4%。

②從結構來看,二季度服務消費增長較快,但從兩年平均增速來看,教育和文化娛樂等部分服務消費的修復仍不樂觀。居民消費支出中,除居住支出外,其余7項均實現兩位數的同比增長;剔除基數後,兩年平均增速最高的是醫療保健(7.5%)和食品煙酒(7.1%),教育和文化娛樂支出盡管同比增長25.1%,但去年二季度下降20.9%,綜合來看兩年平均增速爲-0.5%。

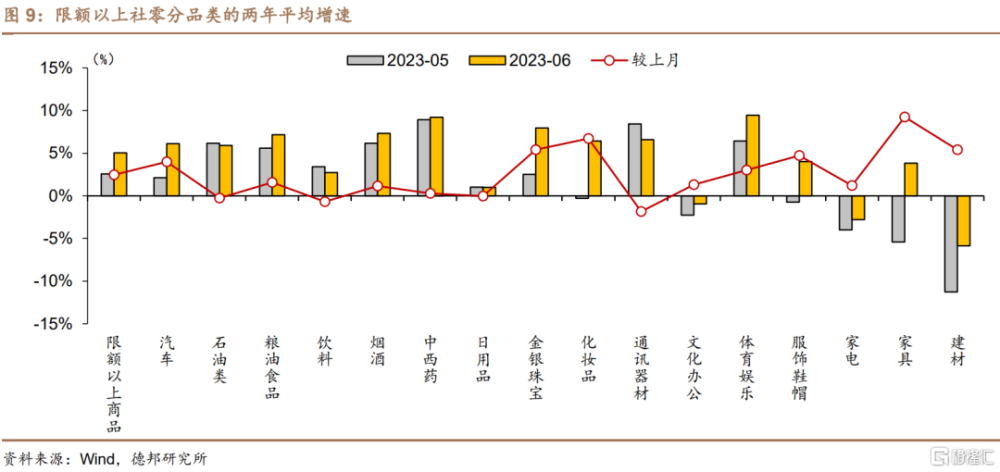

③社零中,家電、化妝品、紡織服裝等品類兩年平均增速由負轉正。限額以上社零品類中,兩年平均增速回升幅度最大的是家電,從-5.4%回升至3.8%;此外,化妝品和紡織服裝也都由負轉正,如圖9。汽車零售由於去年6月基數較高(同比13.9%),今年增速降至-1.1%,但兩年平均仍有6.1%。

·投資:①基建投資:爲何上半年新增資金減少1.1萬億,基建增速卻更高?去年上半年四項資本性財政支出(節能環保、城鄉社區、農林水、交通運輸)2.1萬億,發行專項債3.4萬億,今年同期分別爲2.1和2.3萬億,較去年減少約1.1萬億。但上半年基建增速10.7%,明顯高於去年同期的9.3%。新增資金減少、基建增速卻更高的主要原因是資金使用的滯後性,去年上半年發行的專項債在下半年陸續發揮作用,拉動基建累計增速從6月9.3%到年底11.5%。同理,去年下半年發行的約7400億政策性开發性金融工具,也支撐着今年上半年的基建。央行714發布會披露,去年發行的7399億政策性开發性金融工具的資金支付使用比例已超過70%,意味着仍有接近30%的資金將在下半年繼續對基建形成支撐。

②制造業投資:當前偏低的產能利用率、偏弱的需求,均會對制造業投資形成約束。6月,BCI企業投資前瞻指數大幅下降10.3個點,已經降至52.3%的歷史較低水平。上半年制造業投資累計增速6%,與前值持平。

③房地產投資:6月房地產銷售受去年高基數影響,同比大幅下降,商品房銷售面積累計增速從-0.9%降至-5.3%,其中商品住宅銷售面積從2.3%降至-2.8%。房地產开發投資累計增速從-7.2%小幅降至-7.9%,施工面積累計降幅從6.2%擴大至6.6%,其中新开工面積從-22.6%擴大至-24.3%,竣工面積從19.6%降至19%。從資金端來看,6月房企到位資金累計增速從-6.6%降至-9.8%,其中銷售拖累較大,定金及預收款增速從4.4%降至-0.9%,按揭貸款增速從6.5%降至2.7%。房地產投資乏力可能成爲下半年經濟增長的主要壓力來源之一。

·實現全年5%增長目標,需要“穩增長”政策加力:我們推算上半年經濟增速可能爲5.46%左右,落在5.5%的區間下限。要實現全年5%增長目標,下半年壓力有所加大,GDP同比至少達到4.5%甚至4.6%以上。因此,“穩增長”政策要在下半年進一步發力,貨幣政策三季度降准、四季度降息仍有必要,財政政策方面擴大支出亦將更加積極,化解地方債務風險方案也可能出爐,以防範“全年增速不及5%”的風險。最近的714央行發布會,劉國強副行長亦提出“按照黨中央國務院加大宏觀政策調控力度、着力擴大有效需求、加強政策措施儲備的部署,穩健的貨幣政策將繼續精准有力,應對超預期挑战和變化仍有充足的政策空間。”

·風險提示:外需超預期下降;房地產銷售和投資繼續惡化;工業產能利用率和庫存改善不及預期。

注:本文爲德邦證券2023年7月17日研究報告:【德邦宏觀蘆哲&佔爍】下半年“穩增長”政策會加力嗎?——二季度經濟數據點評,分析師:蘆哲S0120521070001

標題:下半年“穩增長”政策會加力嗎?

地址:https://www.iknowplus.com/post/14568.html