今年最低調賺錢的紅利板塊

近三個月,紅利指數下跌了11%,而上證指數回調了8%。

可以明顯看出,紅利板塊是進行了一次幅度較深的調整,甚至權重最大的銀行股也沒有幸免。

但細心發現,以高速公路爲代表的交通運輸板塊卻在這波大回調中頑強地挺了下來,而且不少相關概念股還創下了歷史新高。甚至,這個趨勢在過去三年裏一直保持。

這三個月,爲何資金單獨青睞這個板塊?

在衆多紅利資產中,高速公路未來能繼續媲美以長江電力爲代表的水電資產嗎?

01

Wind數據顯示,今年以來,申萬高速公路指數(851731)漲幅9.85%,顯著高於同期上證指數。

近3年,該指數在2021年、2022年、2023年的年度漲幅分別爲6.9%、-0.3%、17.5%,也連續3年跑贏上證指數。

個股方面,皖通高速、山東高速、寧滬高速三家高速公路公司今年漲幅居前三甲,分別上漲51.91%、45.09%、44.29%。緊隨其後的粵高速A、招商公路漲幅均超30%,這個細分板塊有65%的個股收益爲正。

如果將時間线拉長,不少高速公路股的漲幅更爲驚人。

例如,皖通高速自2020年1月以來,4年多的時間累計漲幅約250%,同期山東高速累計上漲163.52%,粵高速A累計漲幅84.89%,招商公路漲74%,寧滬高速漲61.83%。

高息股的審美無非幾個標准,1)低估值;2)高分紅比例;3)穩健的業績基礎。但許多行業的高分紅標的隨着年初的一波上漲,股息率變得越來越低,也就逐漸失去了吸引力,而且業務模式也存在一定的瑕疵,並不能保證能夠持續穩定的分紅輸出,所以資金在選擇紅利資產方面更加嚴苛挑剔,想要優中選優,並不容易。

高速公路的業務模式非常簡單透明,前期借錢修路,後期收租還款。乍一看,跟修水電站的模式是有些類似的,只要前期投入到位,後面漫長的時間就有源源不斷的現金流入。

而且行業本身帶有一定的壟斷性質,價格標准明確且受到管制,企業經營受宏觀經濟影響造成的波動,要比許多行業小很多。

所以公路上市公司業績有穩定支撐,即使其他條件變化,例如上半年極端天氣多發,免費通行的時間增加,上市公司業績也不會出現大幅下滑。

其次,高速公路收費年限長達25-30年,資產進入穩定期之後在相當長一段時間內是收入分紅穩定的保證。近三年板塊裏,粵高速、皖通高速、山東高速、招商公路、寧滬高速等企業一直都保持着高分紅比例,並且在不斷提升。

而且考慮到高速公路板塊主要上市公司控股股東均爲地方交投或國資背景,資金需求較大,後續有動力要求上市公司保持高分紅。隨着中特估體系的提出,對國企市值考核要求趨嚴,未來有望進一步推動上市公司提高分紅比例。

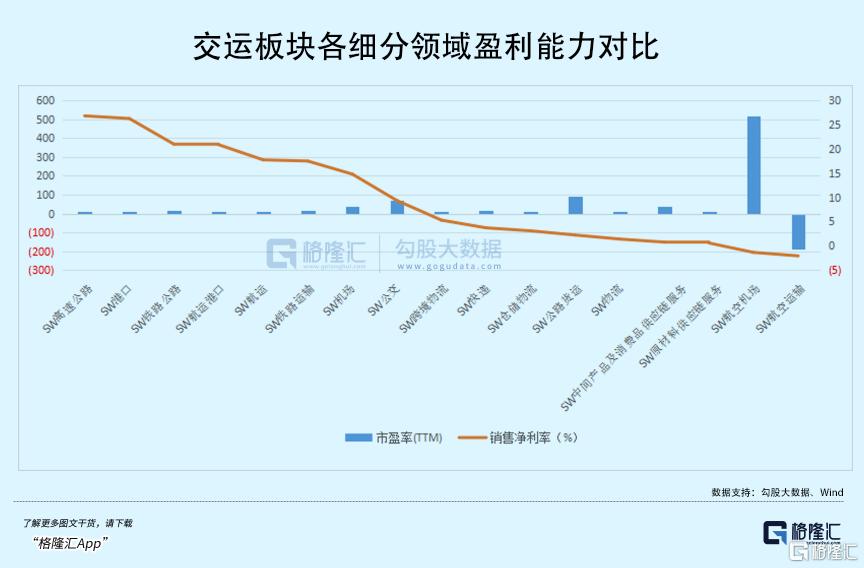

交運賽道中,估值和盈利能力對比其他板塊也更具優勢。對比中報淨利率和目前市盈率,雖然高速公路的13倍不算特別低,但在衆多細分行業裏盈利能力的確是位列前茅的。

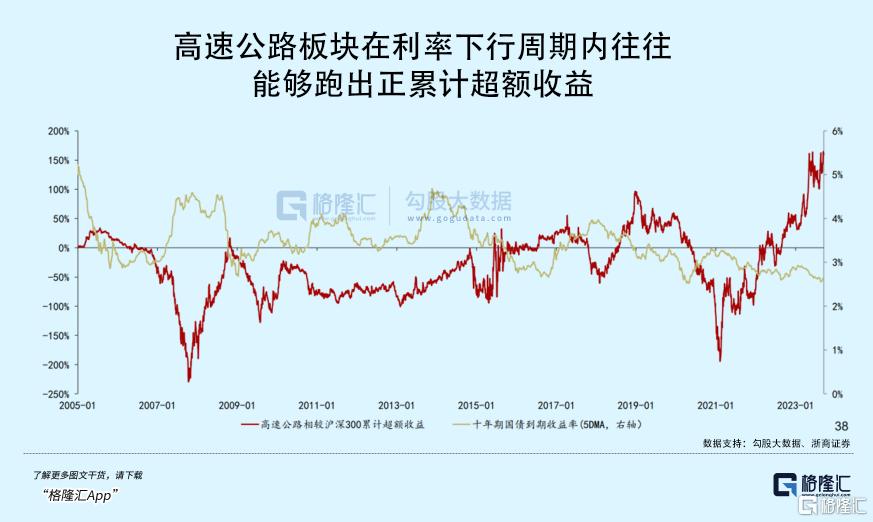

從市場表現來看,高速公路板塊的行情觸發,主要和兩個條件有關,一個是資金結構,另一個是整體收益率的走低。

2020年中起,板塊和滬深300走勢就开始呈現明顯的負相關性。也就是說,一般在大盤指數表現比較差的時候,高速公路板塊會逐漸受到資金追捧,由於其自身的類債屬性,在風險溢價較高的市場環境中,隨着長期資金入市比例的提升,對類債資產需求也在擴大。

2023年8月以來政策上大力推動中長期資金入市,舉措包括放寬險資、年金基金股票投資限制,提升權益投資規模等。實際高速公路板塊也獲得了長期資本的青睞,比如上半年持續增持贛粵高速的長城人壽,去年尚未出現在是大股東之列,但今年上半年已經以6.18%的持股位居第二位了。

另一方面,十年期國債收益率的持續下降說明了,市場的風險偏好和全社會潛在投資回報率都在向下調整,能夠承接流動性的投融資需求不足。這樣的環境下,股息率和十年期國債收益率的差值放大了高速公路板塊的防御屬性,使其能夠在不確定性較高的階段吸引資金躲避風險。

吸引資金的不光只有他們的股票,還有REITs。

這種對個人投資者還比較新穎的投資品種已經上市三年有余,是一種向投資者募集資金投資於不動產、基建項目,並分配投資收益的基金,按照分紅規定,90%以上的年度可分配金額都應拿來分配給投資者。

比如中金公司和山東高速公司於去年10月發行的中金山高集團高速公路REIT,募資29.85億元用於山東鄄菏高速項目,迄今四筆分紅累計每份1.1224元,按照當前基准日平均淨值計算,分紅收益率高達16.10%,目前在二級市場的交易價值,從最低5.366元增加了約2塊錢,漲幅接近40%。

02

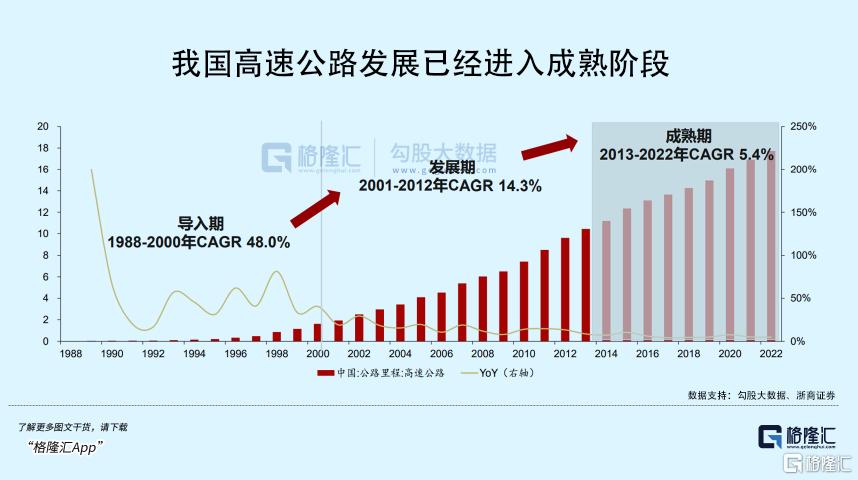

從行業視角來看,目前國內的高速公路已經進入高存量低增速階段。

截至2022年,我國高速公路總裏程已經達到17.73萬公裏,過去十年的復合增速爲5.4%。多數東、中部省份已經有很成熟、密度高的公路網絡體系了,未來的建設重點主要集中在西部,高速公路密度有較大的提升空間。

高速公路作爲基礎設施,參與建設運營的企業基本都由本省份國資各自控股,以特許經營的方式控制企業數量,形成了一定的政策性壁壘,而且公路建設資金投入大,回收期長,私營企業在長期的融資渠道上沒有優勢,所以能最大程度地減少行業競爭。

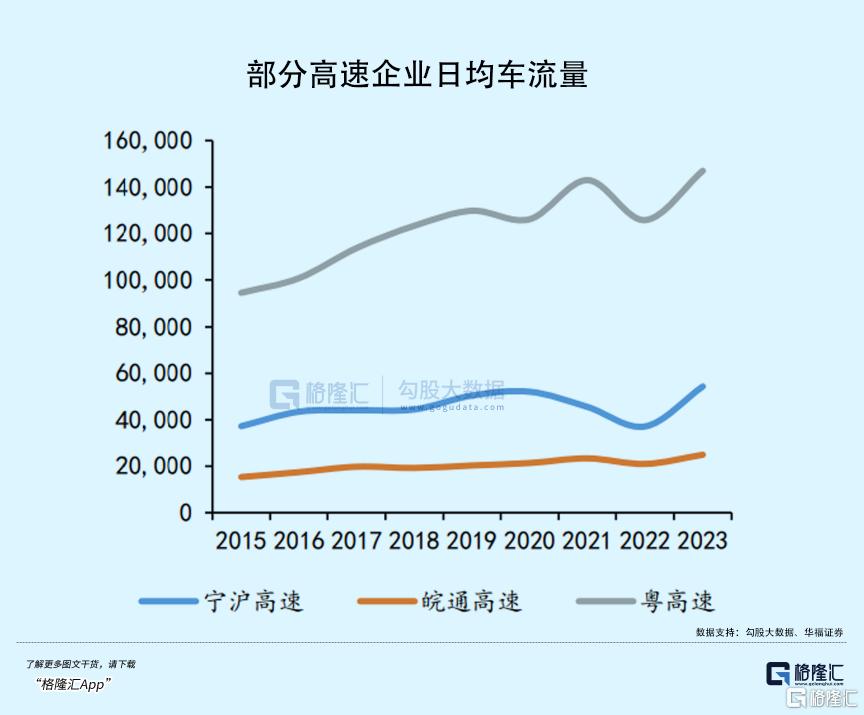

但受區位經濟影響,經濟發達區域通常公路網絡密度高,節點價值高,自然車流量上限更加寬闊,北京、長三角、廣東等地區的單位公裏創收能力明顯要更出色,在這種特殊的競爭優勢下,諸如粵高速、寧滬高速等企業市場地位就更加突出。

從業務模式上看,高速公路企業最主要的收入來源是通行費用,可以拆解爲車流量X單位裏程收費X裏程數。

其中,裏程價格由於受到地方政府的嚴格管控,是最不具備彈性的。這個收費標准,應該考慮到公路的技術等級,投資總額,當地物價指數、貸款償還期限,交通量等不同因素。籠統來說,比較發達的地區和造價高的路段,收費水平應該略高一些。

但是爲了緩解投入運營後的還款壓力,地方政府起碼會保證一個合理的價格水平,比如,設置在某些低流量密度路段的盈虧平衡點上,通常來說,對高流量密度路段的盈利是很有利的。

除此之外,高速公路經過擴建後,爲了覆蓋日益提高的土地及人工成本,也有理由考慮提高收費標准,未來隨着改擴建成爲公路企業投資的主要形式,一定程度爲企業收入帶來一些成長空間。

相比於價格,車流量的平穩是企業業績更需要的。車流量又分爲客車及貨車車流量,前者主要受汽車保有量和居民出行意愿影響,而後者跟經濟周期關聯度較高。

作爲可以日常觀察的指標,我們發現車流量在20-23年期間受疫情影響反復波動,但長期來看有望恢復至疫情前小幅增長的態勢,甚至部分高速企業所管理的路段車流量已經超越了2019年。

修復良好的態勢其實在去年年報中已經有所反映,ROE和毛利率呈現上升態勢。

03

公路資產的可持續經營能力是穩定分紅的基礎,不光受量價的周期性波動影響,還取決於資產能夠持續經營的時間。

區別於政府還貸公路,公路企業法人經營的公路叫做經營性公路,實際上是種特許經營權,由公司自建自收自支,但經營期一滿後就需要轉交給政府,除非期間有改建需求,可以適當延長期限,否則一般不超過30年。

當前上市高速公路公司路產剩余經營期平均在12年左右,如果新建及改擴建路產未來特許經營期可以延長,對業績持續性是無疑是一大利好。

令投資人感到欣慰的是,行業新政策已經爲其开闢新的土壤。我國也已於 2015年和 2018 年修訂《收費公路管理條例》,要求經營期限要與償債期限匹配,而且對於投資規模大、回報周期長的高速公路,可以約定超過30年的特許經營期限。

從投資邏輯上,改擴建項目更多的公司業績在未來應該更具彈性,比如粵高速A,以及皖通高速。

長期來看,高速公路雖然是門現金流穩健的生意,但估值想要觸及20倍以上的長江電力,對比還是有些劣勢。

雖然改擴建後延長收費期限是一大利好,但會受到公路資產之間競爭分流的影響。比如惠龍高速與莞番高速的相繼开通,是否會導致粵高速控股的廣惠高速的車流量減少,繼而減少通行費收入。

而且,水電資產的發電成本在衆多能源中首屈一指,雖然有季節性影響,但發電能力是一直穩定可靠的,這奠定了我國發電結構對水電的依賴。

但公路有足夠多的替代交通工具,除了貨車運輸,還有航運,水運,高鐵,地鐵等方式,而人們出行方式和偏好並不那么依賴公路。公路貨運量佔比已經常年保持在了七成以上,向上空間並不大。

其次,特許經營期限可以通過改擴建方式延續收費,但對市場來說總有不確定性的,一個存在長期可持續經營問題的生意,市場往往不會給予過高估值。

並且,期限到了之後交回給政府,如果能夠以委托管理的模式繼續經營,變成類似物業公司的身份,或許有望轉變爲更輕資產運營的模式,雖然有一定估值優勢,但是收入和利潤規模可能會大打折扣。

總的來看,估值保持在十倍左右的高速公路企業會是大資金一直青睞的對象,特別是在市場風險偏好下行的階段,但正如曾經瓦解過的抱團資產一樣,當價格來到過高的交易倍數時,對比一下長江電力,想想市場爲什么愿意給這么高的估值。(全文完)

標題:今年最低調賺錢的紅利板塊

地址:https://www.iknowplus.com/post/144765.html