中報三线索:中遊制造、數字經濟、可選消費

回顧

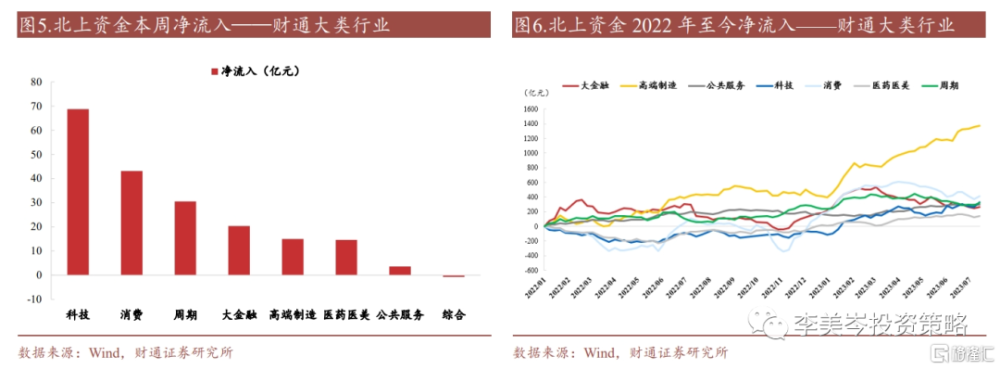

22年12月以來持續推薦圍繞上證50的國企改革方向,中字頭央企指數今年累計漲幅18%。6.29至今《布局中報三條线索》《關注中報業績方向》《中報景氣三條线索》持續看好數字經濟的運營商、新能源、可選消費的汽車/家電,7月領跑市場。

核心觀點

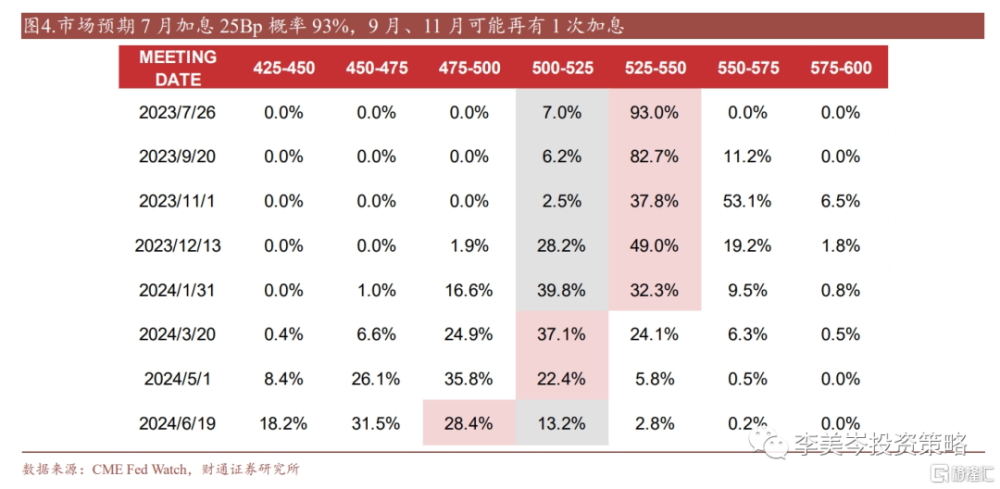

繼續布局中報景氣三條线索。美國CPI回歸“3”時代推動全球交易“7月聯儲最後一次加息”,曙光已現但不可操之過急,美聯儲數據依賴型決策在三季度末、四季度初可見真章,潛在形成全球市場拐點(關注財通策略外資組合)。階段性的風險偏好上行推動A股回暖,同期經濟也呈現溫和復蘇,我們持續推薦的順周期高股息方向(電力高速等公用事業、非銀、部分周期品)仍有超額收益;前期領漲的TMT面對業績壓力开始分化,數據要素成爲領跑者、需要重視;從業績預告管中窺豹,中報景氣三條线索與此前推薦基本一致:1)數字經濟的運營商/軟件,2)新能源,3)可選消費的汽車/家電/社服/商貿。

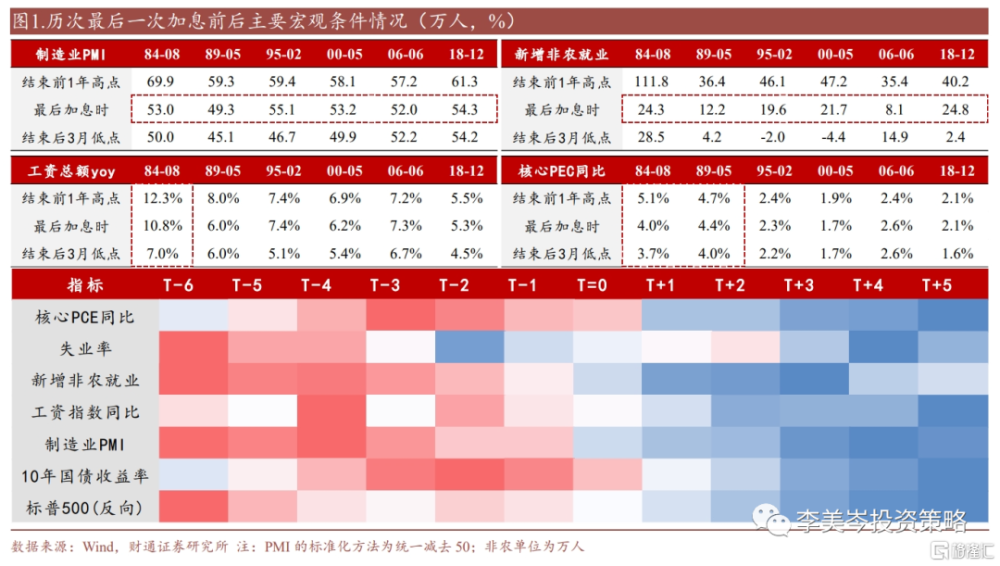

美國通脹回歸“3”時代,海外流動性大緩和。本周最重磅數據是美國6月CPI yoy降至3%(前值4%、預期3.1%),連續12個月下降、重回“3”時代,經濟維持“制造業弱、服務業韌性”。上周全球主要資產交易“7月聯儲最後一次加息”:10年美債利率下行23bp、美元指數下跌2.2%、倫敦金現上漲1.6%、MSCI新興市場上漲4.9%。我們在去年10月20日《美聯儲加息何時休?》中匯總過聯儲“最後一次加息”時的宏觀條件和市場表現:

(一)4點宏觀條件:1)景氣方面,制造業PMI下行超過8個月。2)就業方面,新增非農就業降至20萬以下。3)工資方面,增速趨勢性向下3個月,打破“工資-通脹”螺旋。4)通脹方面,核心PCE yoy確定性回落至4%左右。

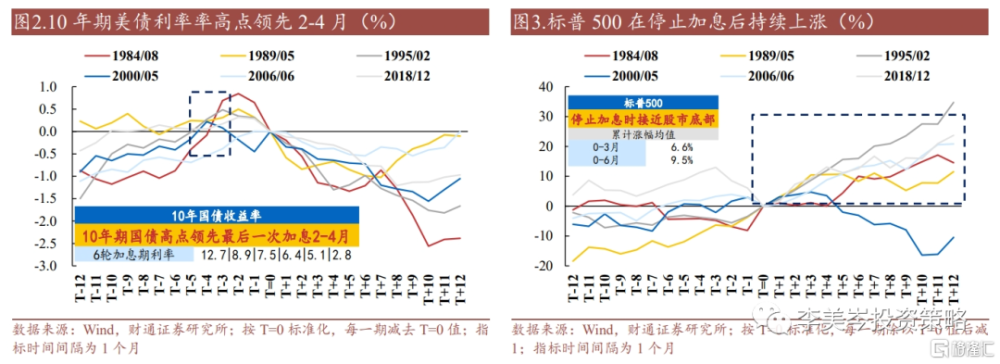

(二)結束加息市場表現:1)10年美債利率提前2-4月見頂,後續繼續下行。2)全球股市加息前震蕩,加息結束後迎來向上拐點。

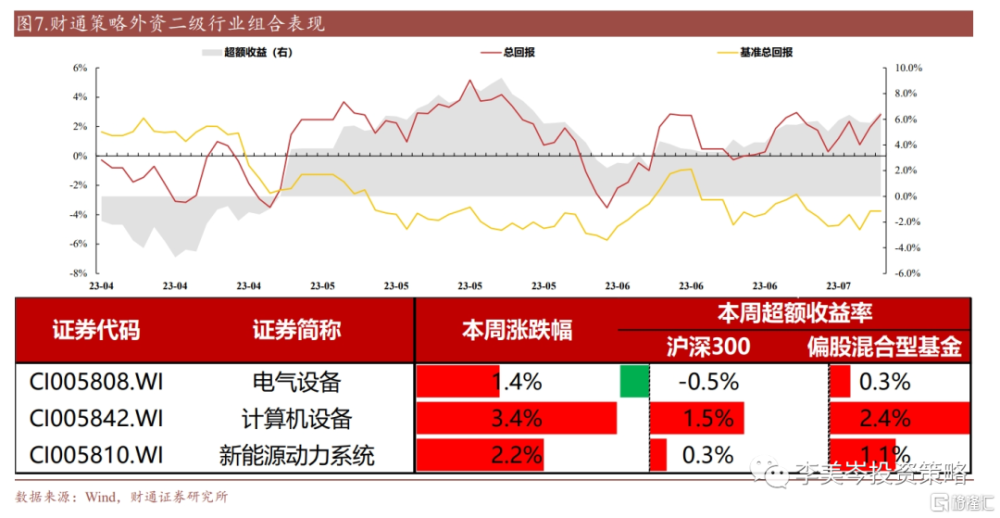

對應當下,我們判斷:1)本輪美聯儲維持“數據依賴型”路徑,距離加息結束僅剩“通脹指標”,大概率在三季度末、四季度初,曙光已現但也不應操之過急。2)短期新興市場處在“底部高波動”狀態,賠率足夠、勝率暫時未知,值得抓緊布局,建議關注財通策略外資行業組合(7月推薦電氣設備、計算機設備、新能源動力系統,本周回報2.5%VS偏股混合型基金1.1%)。

國內政策窗口期,溫和復蘇下順周期高股息值得配置。7月國內逐步進入政策窗口期,從國常會到政治局會議將部署下半年經濟工作,市場也處於等待階段。近期資產中的經濟預期修復至51%左右的“溫和復蘇”水平;經濟高頻數據顯示,地產銷售偏弱,但生產端偏強勢,銅、原油價格有明顯擡升。在經濟回歸“溫和復蘇”之後,此前推薦的順周期高股息方向近期強勢、依然值得布局,包括電力高速等公用事業、非銀、部分周期品等等。

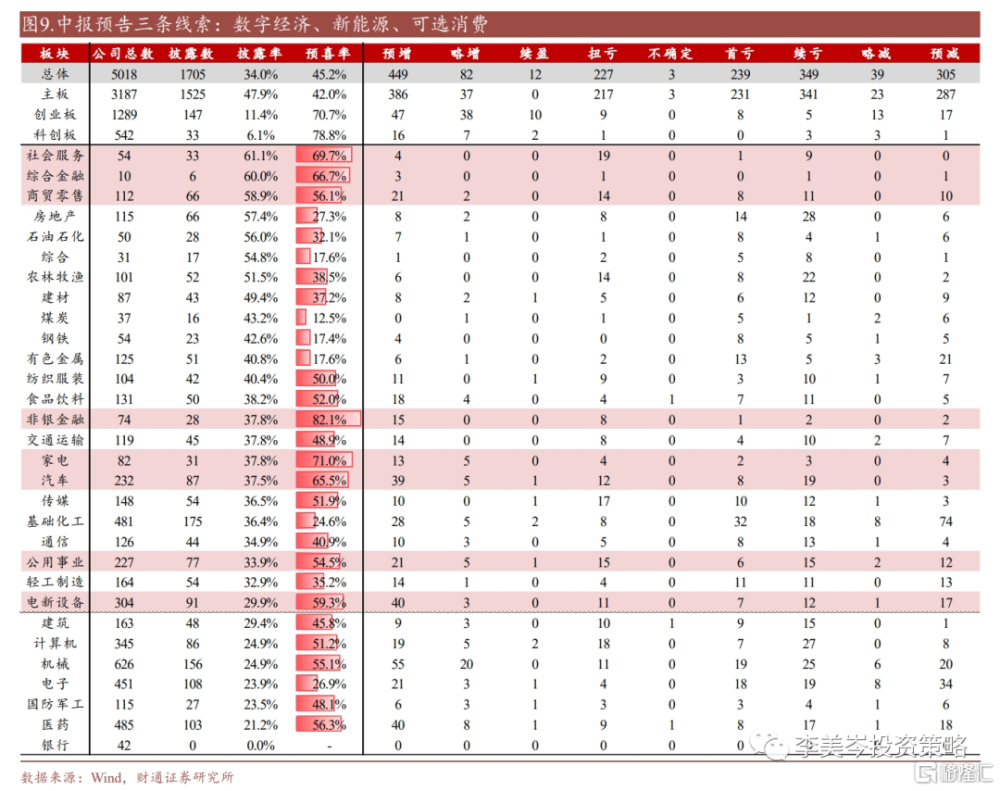

市場進入中報期,繼續布局三個景氣线索。從業績預告來看:1)目前全A預告披露率34%,預喜率45.2%,創業板和科創板披露少暫無代表性。2)結構上,部分消費、成長行業的披露率和預喜率雙高,消費方面關注社會服務、商貿零售、家電、汽車,成長方面關注電新設備,其他還可以關注非銀金融、公用事業。繼續關注三大景氣线索:1)數字經濟方面,AI浪潮、5G滲透等帶動運營商業務量、軟件產業收入穩步增長。2)新能源方面,產業鏈價格風險充分釋放,終端汽車銷量、光伏&風電裝機需求回升。3)可選消費方面,汽車與新能源鏈息息相關,空調驅動從地產復蘇到高溫,排產上調超市場預期。

風險提示:聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:文中報告節選自財通證券2023年07月16日研究報告《中報三线索:中遊制造、數字經濟、可選消費--A股策略專題報告》,報告分析師 :李美岑S0160521120002、張日升S0160522030001

標題:中報三线索:中遊制造、數字經濟、可選消費

地址:https://www.iknowplus.com/post/14420.html