國緣四开被評爲“銷量第一”?好像在玩一種很新的文字遊戲

文 | 新消費財研社

文 | 新消費財研社

近年來,我國白酒行業持續保持擠壓式增長,存量競爭態勢不斷加劇,品牌競爭白熱化、市場份額集中化趨勢明顯。以茅台、五糧液、洋河爲代表的Top5頭部白酒品牌,不僅江湖地位難以撼動,且牢牢佔據消費者心智。

因此,一些渠道和知名度相對偏弱的“二线”白酒品牌,只能試圖通過打造差異化定位來突出重圍,今世緣就是一個很典型的例子。

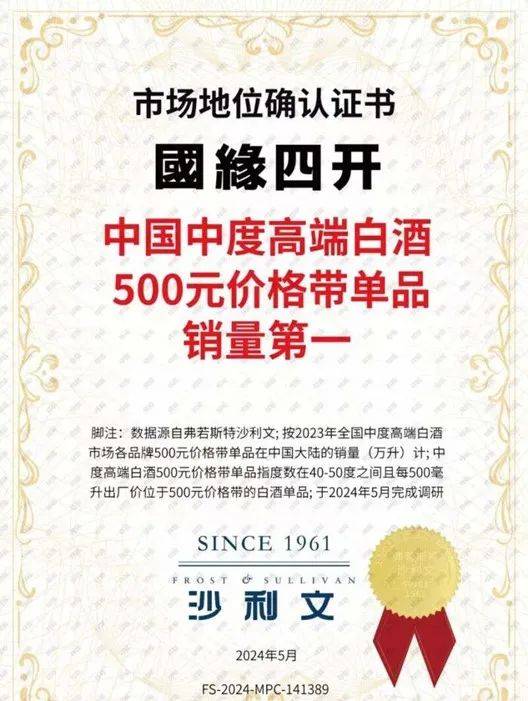

新消費財研社關注到,今世緣一直致力於宣傳以國緣酒爲代表的“中度高端白酒”新概念。近期,國緣四开更是發起了一波營銷攻勢,其中“中國中度高端白酒500元價格帶單品銷量第一”的評選結果,引發不小爭議。

作爲偏安一隅、困於江蘇的二线白酒品牌,今世緣近年來飽受高端定位含金量不足、全國化進展不利的詬病,還因基酒被指大量外購遭產能質疑。那么,國緣四开這個“銷量第一”究竟含金量幾何?值得細細探究。

評選標准“限定”之下鮮有競品,國緣四开在玩一種很新的文字遊戲?

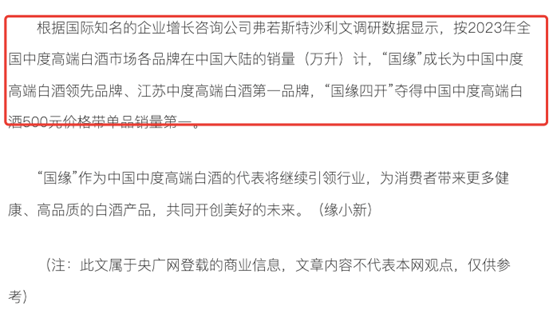

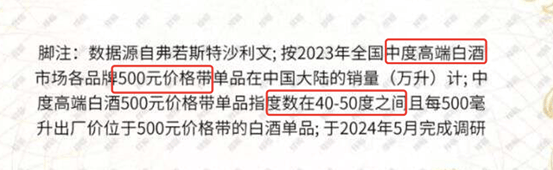

據媒體相關報道,弗若斯特沙利文調研數據顯示,按2023年全國中度高端白酒市場各品牌在中國大陸的銷量(萬升)計,“國緣四开”奪得中國中度高端白酒500元價格帶單品銷量第一。

乍看這則廣告,新消費財研社着實喫了一驚,國緣四开在全國畢竟也不算人盡皆知的白酒單品,銷量已經衝到了“全國第一”?但細看則不難發現,這個“第一”的評選似乎大有文字遊戲的意味。

不僅與其他單品對比的銷量數據沒有明確公示,而且評選標准還限定了幾個重要的先決條件——“中度高端白酒”“500元價格帶”“度數在40-50度之間”。也就是說,只有符合上述條件的白酒單品,才有和國緣四开爭“第一”的資格。

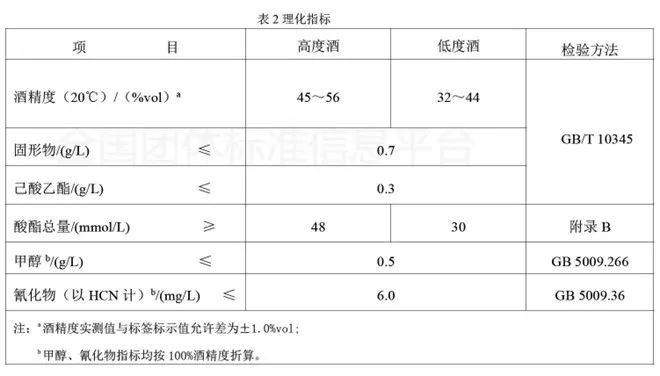

首先,“中度高端白酒”究竟如何定義?答案是沒有明確定義。

從行業角度看,“中度酒”的定義目前尚未形成嚴格的標准。畢竟按照國家相關標准,白酒只有高度酒與低度酒之分。其中,酒精度爲45-56爲高度酒,32-44度爲低度酒。以42度國緣四开爲例,該產品在國家標准上其實屬於低度酒的範疇。

圖源:全國團體標准信息平台

但是,暫時沒有“中度白酒”的標准定義,也恰好讓今世緣有了“造一個新標准”的操作空間。近年來,今世緣一直致力於宣傳以國緣酒爲代表的“中度高端白酒”新概念,還在近期的宣傳稿中給自己定義爲“中國中度高端白酒的領導者”。

圖源:媒體公开報道

而事實上,白酒想要提升銷量和自己造個定義關系不大,卻和消費者的心智認知和品牌價值關系很大。酒水行業研究者歐陽千裏認爲,嚴格意義來講,消費者买酒,只會分高度酒、低度酒,不會存在中度酒的認知。國緣四开這個評選,更多的是出於品牌宣傳的需要。

而且在很多白酒人士看來,出廠價500元的白酒單品並不能定義爲高端,只能算“次高端”,因此國緣四开“高端中度白酒”的定義,本身就存在爭議。

其次,“出廠價500元價格帶”的上限和下限如何界定?也並沒有給出明確的說明,更何況白酒售價和出廠價也存在一定差異。例如國緣四开的實際售價並不足500元。

京東直營旗艦店價格截圖

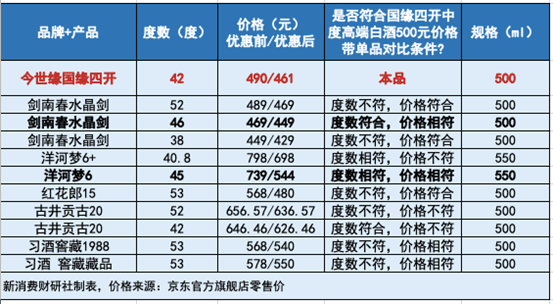

近年來,如茅台、五糧液、洋河、汾酒、瀘州老窖、舍得、郎酒等很多白酒企業都推出了相對低度的單品。比較典型的包括43度飛天茅台、39度五糧液、38度國窖1573等,但這些銷量較高爆款白酒單品,因不符合度數或者價格條件,並不在國緣四开這一銷量評選的比較範圍之內。

酒類營銷專家蔡學飛列舉了幾個市場上500元價格帶上下的白酒大單品,包括劍南春水晶劍、洋河夢六、古20、江南春、習酒窖藏、紅花郎等。但是其中很多是高度酒,可以說海報中的評選條件卡的比較嚴苛,因此很難去橫向比較。

那么,我們姑且按照400-600元的價格區間來尋找部分典型的白酒單品進行對比,新消費財研社發現,能同時符合“40-50度”和價格500左右的“中度高端白酒”,幾乎寥寥無幾。

因此,國緣四开這個“銷量第一”,究竟有幾分“自嗨”的味道?也值得細品。

而在一些營銷人士看來,使用“中國xxx第一”類似的話術進行大肆宣傳,也是一種在廣告法邊緣來回橫跳的危險行爲。

一位律師告訴新消費財研社,使用“全國xxx銷量第一”類似的表述可能會違反《中華人民共和國廣告法》。如果沒有足夠的數據或證據來支持這一銷量第一的表述,就可能存在誤導消費者的嫌疑,那么這樣的廣告就可能被視爲虛假廣告。

白酒行業比較典型的案例是劍南春。此前劍南春曾因爲打出“中國名酒,銷售前三”的廣告語,而被市場監管部門認定爲虛假宣傳,並責令其停止發布該廣告,在相應範圍內消除影響。

不過,一位酒業人士認爲,國緣四开的相關表述是否有涉嫌虛假宣傳、或違反廣告法被處罰的風險,除了看是否能提供充分論據,還要看各地市場監督局的執法力度。

基酒產能被質疑、全國化進展緩慢,今世緣單品靠什么拿下“銷量第一”

除了有玩“文字遊戲”的嫌疑,作爲一家囿於江蘇的二线白酒品牌,今世緣的基酒產能和品牌知名度是否能支撐其單品取得“銷量第一”,也值得深究。

衆所周知,基酒產能是白酒企業的生命线,也是支撐白酒產能和銷量的先決條件。而在今年5月份,就曾有投資者和多家媒體對今世緣的基酒產能提出質疑。

在今世緣定下了2025年的銷售150億的宏偉目標後,在產能擴充方面也十分激進。在2022年的財報中,今世緣披露當年設計產能3.6萬噸,實際產能3.5萬噸。2023年的財報中,今世緣的設計產能和實際產能均爲4萬噸。

今世緣董祕曾在今年5月份回復投資者稱,南廠區新建1.8萬噸濃香型產能已於今年3月投料,今年預計產原酒5000噸左右。新建2萬噸清雅醬香型產能計劃在年底前投產。投產後總產能將達到7.8萬噸。公司當前基酒儲備和產能以及正在新建的產能足以滿足需求。

不過與同行相比,今世緣哪怕擴產後的基酒產能水平也並無優勢可言。在2023年基酒(半成品酒)儲量Top排名中,洋河股份以65.08萬噸位居行業第一、瀘州老窖以43.08萬噸排名第二,而今世緣則以13.78萬噸位居行業第10。

圖源:財經雜志

由此可見,今世緣與頭部白酒企業在產能儲備方面依然存在巨大差距。

除了產能儲備不足外,其產能飆升太快也受到了外界質疑。時間倒回至2年前,今世緣2021年的實際產能才2.7萬噸。2014年—2021年間,今世緣並無對外公布任何擴產行動。

而其最早實施擴產,是從2022年才开始的,按照其公开的信息,規劃投資超過90億,預計新增濃香基酒產能1.8萬噸,清雅醬香產能2萬噸,2026年全部投產。也就是說,該項目至今還未投產。

而2021-2023年,僅僅時隔兩年,今世緣的產能就憑空多出了1.3萬噸。多出來的這部分基酒產能從何而來?對此,有投資者直接對今世緣提出質疑,認爲其是通過“外購基酒”、或者“把普通基酒摻到優質基酒裏去”,來彌補這個缺口。

值得注意的是,今世緣在上市之前的招股書中披露,在2011和2012年都有過外購基酒和酒精。但此後的2013年今世緣表示未外購基酒,且從此未再披露是否外購。

對於投資者的屢次詢問,今世緣酒業也未給出明確回復,因此公司是否依靠外購基酒的方式來補充產能也疑點重重。而在今世緣無法讓市場消除基酒外購、產能不足的擔憂之前,其基酒產能能否支撐國緣四开“銷量第一”,自然成爲了另一個待解的疑點。

作爲江蘇“三溝一河”的重要一員,今世緣在蘇酒中的地位僅次於洋河股份,也在去年挺進百億陣營,營收淨利潤創下新高。不過從營收結構來看,今世緣的全國化推進依然十分緩慢,江蘇以外市場佔有率和消費者認可度並不算高。

2024年上半年財報數據顯示,雖然今世緣省外營收增速達到36.39%,超過了省內的增速。但是其省外市場對總營收的貢獻僅佔8.2%。而縱向對比可知,今世緣2021年-2023年的省外營收佔比僅爲爲7.01%、6.6%、7.2%,其全國化進程並不順利。

橫向對比同爲蘇酒的洋河股份,2023年其省外營收已超越省內市場,佔比達到55.70%。很顯然,今世緣與洋河股份的省外營收佔比差距懸殊。而省外消費者對於洋河白酒大單品的認可度,也遠高於今世緣。

在這種發展現狀之下,今世緣更應該在推進全國化、完善銷售渠道網、提升省外知名度以及自身產能硬實力等方面下功夫,在一個自己創造的“中度高端白酒500元價格帶”細分領域爭搶“銷量第一”的行爲,就顯得沒那么務實了。

標題:國緣四开被評爲“銷量第一”?好像在玩一種很新的文字遊戲

地址:https://www.iknowplus.com/post/143690.html