區域收入:誰在趕超,誰在降速?

摘要

中西部收入增長快於東部?中西部工資佔比高、增速快,財產收入佔比低、受衝擊小。

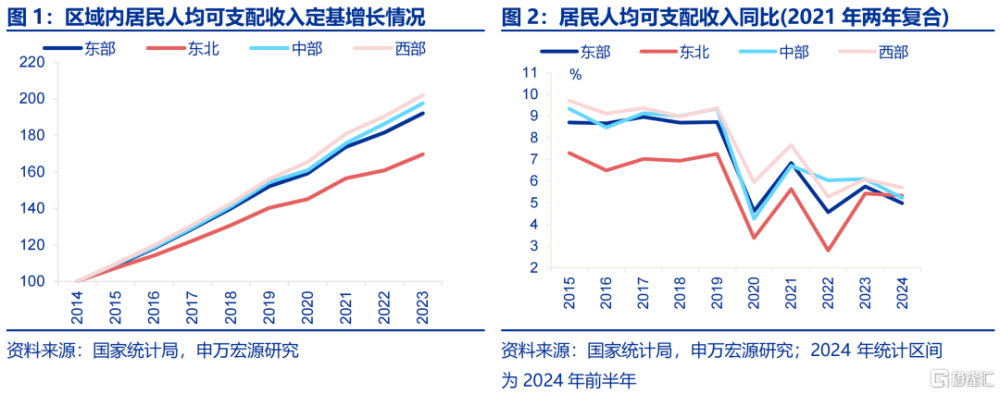

近年來,中西部地區居民收入增長較快,持續性也強於東部地區。考慮人口因素後,2024年上半年,中西部地區的人均可支配收入增速分別錄得5.2%、5.7%,超過東部地區。拉長時間周期至2019年以來,2023年中西部地區的人均可支配收入分別較2019年增長了28.1%、29.4%,超過東部地區26.2%的漲幅,收入漲幅持續性也強於東部地區。

相比於農村居民,城鎮居民對中西部區域內整體收入的拉動作用在強化。2024年上半年,城鎮居民收入對區域內整體收入的支撐效應在增強,重慶、安徽等地城鎮居民可支配收入總和佔全部居民可支配收入的比重分別爲91.5%、81.5%,較2019年上半年分別提升了1.9、0.5個百分點。對比之下,中西部地區的農村居民收入增長不及東部地區。

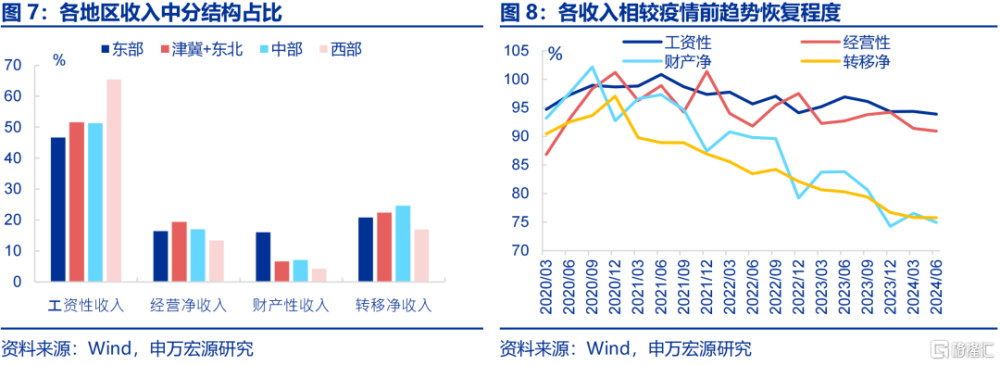

從收入來源看,近三年全國收入壓力更多集中於財產淨收入、而非工資性收入,而中西部不僅工資收入佔比高、財產收入佔比低,同時兩大收入增速也較高,對中西部總體收入形成支撐。2022年來中西部地區工資性收入在居民收入中佔比分別爲51.3%、65.4%,均高於東部地區46.7%的比重。財產淨收入方面,2019-2022年,以四川爲代表的中西部省城鎮居民的財產淨收入同比增長5.4%,明顯快於上海2.1%的年復合漲幅。

收入分化的產業背景?新型工業化重塑區域產業布局,中西部高創收制造業佔比上升。

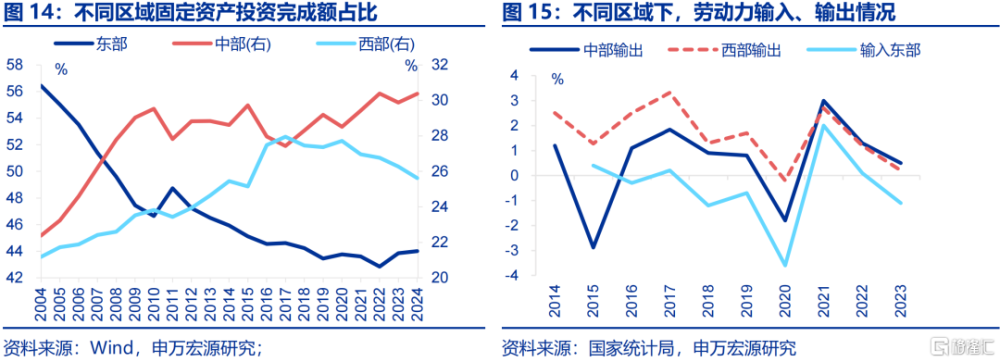

制造業布局向中西部輻射,產業投資後也帶動人口流入,對中西部區域內居民收入增長奠定基礎。本輪新型工業化過程中,制造業產能向中西部地轉移,固投已有體現;2024前半年東、中部地區固投分別較2017年下降0.6、上升2.9pcts。產業投資加速帶動人口向中部轉移,2023年輸入東部農民工數、自中西部輸出農民工數均有回落。

裝備制造業、電子產業鏈等“創收能力較強”的制造業在中西部地區的產業結構中佔比較高,且增加值更多向勞動報酬傾斜,中西部制造業人均工資增速也更高。運輸設備、計算機通信、電氣機械等高創收、高增速的制造業在中西部地區產業結構中佔比較高,2022年安徽“雙高”行業增加值佔GDP 32.6%,且收入分配比東部更向勞動報酬傾斜。

展望未來,目前政策高度聚焦新型工業化、建立現代化產業體系,有望通過推動“總量提速+結構更平衡”的城鎮化,對中西部經濟和居民收入形成正貢獻。近兩年,宏觀政策對建立現代化產業體系高度關注。不同於發展服務業模式下人口單向流入一线城市,工業化有助於產能向低成本地區轉移,驅動“更平衡+提速”的城鎮化、更均衡的人口流動。

收入分化的加速器?中西部服務業向“新創收”服務業傾斜,東部向金融地產傾斜。

中西部地區金融地產行業佔比低,國企工資佔比高、增速快,受本輪金融地產調整的衝擊相對更小。一方面,中西部地產規模明顯低於東部,居民受地產調整衝擊較小。另一方面,中西部國企工資佔比分別爲43.7%、49.3%,明顯高於東部(28.5%),且工資總額增速也較高。近年來就業更多向國企集中,緩和了金融地產行業調整對收入的衝擊。

從行業特徵來看,中西部服務業向工資增速更高的“新創收“服務業傾斜,直播帶貨等新業態也加快發展,帶動中西部相關服務業工資增速上升,而上海北京下降。2017-2023年信息技術服務業、批零、科研等“新創收”服務業增加值漲幅達70.3%。從地區分布看,中西部產業結構更直接向“新創收”服務業傾斜,對當地居民收入的影響也更直接。

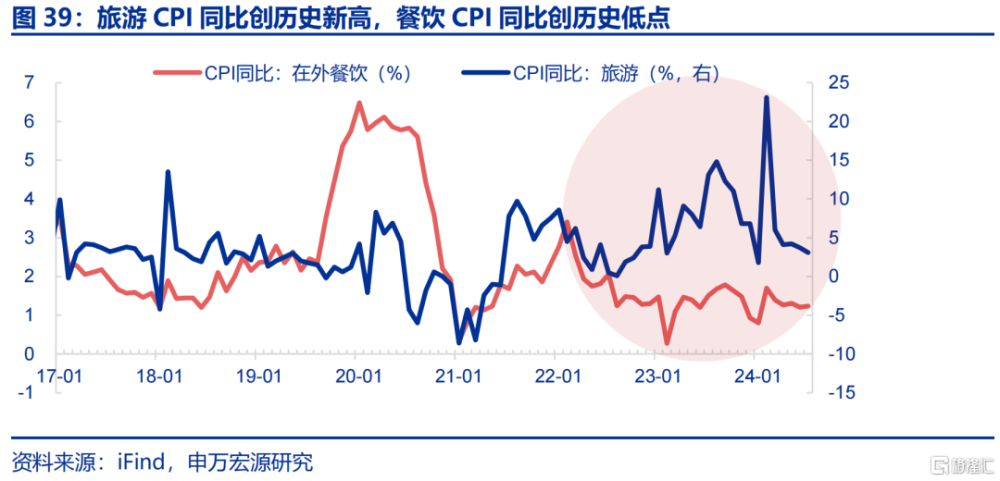

此外,雖然生活性服務消費客單價偏低,但服務消費呈現“跨省”替代“本地”的替代效應,從量的層面對中西部居民收入形成支撐。2023年與跨省消費更相關的旅遊CPI同比明顯上升,與本地消費更相關的餐飲CPI同比則明顯下行,佐證居民跨區流動增加。此外今年前7月,成都、昆明等旅遊大省航班執飛量,已接近商務出行更多的一线城市。

風險提示

經濟復蘇不及預期,政策落地效果不及預期,房地產形勢變化超預期。

報告正文

1. 中西部收入增長快於東部?

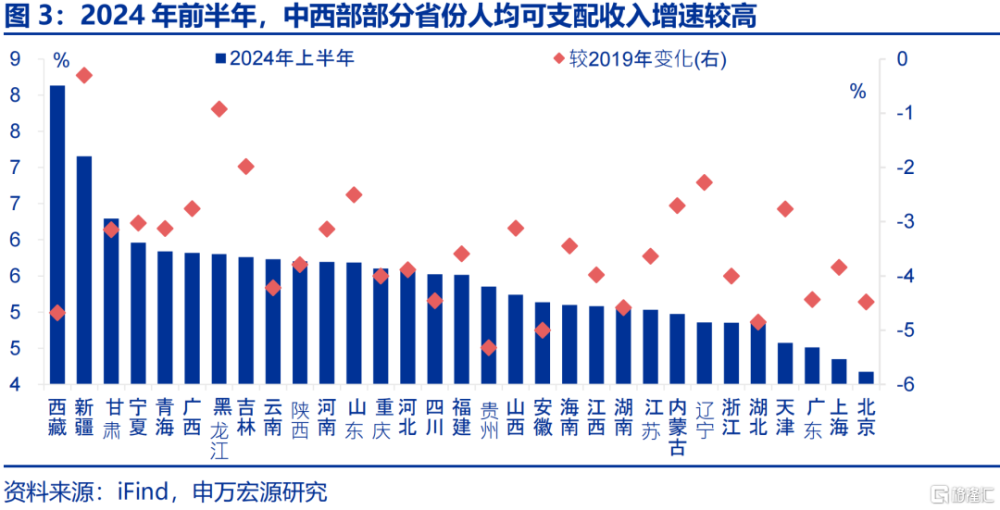

近年來,中西部地區居民收入增長較快,持續性也強於東部地區。考慮人口因素後,2024年上半年,中西部地區的人均可支配收入增速分別錄得5.2%、5.7%,超過東部地區5%的漲幅。拉長時間周期至2019年以來,中西部地區的居民收入漲幅持續高於東部地區。具體地,2023年中西部地區的人均可支配收入分別較2019年增長了28.1%、29.5%,超過東部地區26.2%的漲幅;其中,貴州、四川、安徽等省居民收入增長尤爲突出,2019-2023年人均可支配收入漲幅分別爲32.9%、31.6%、32.1%。

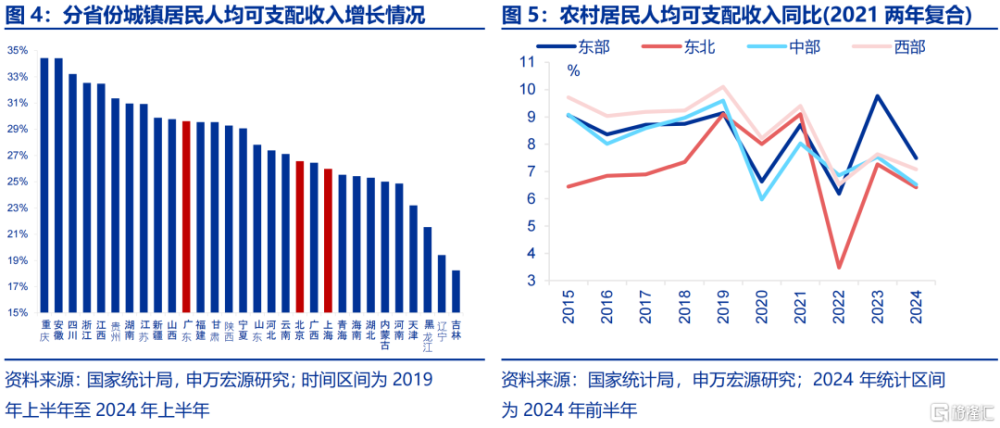

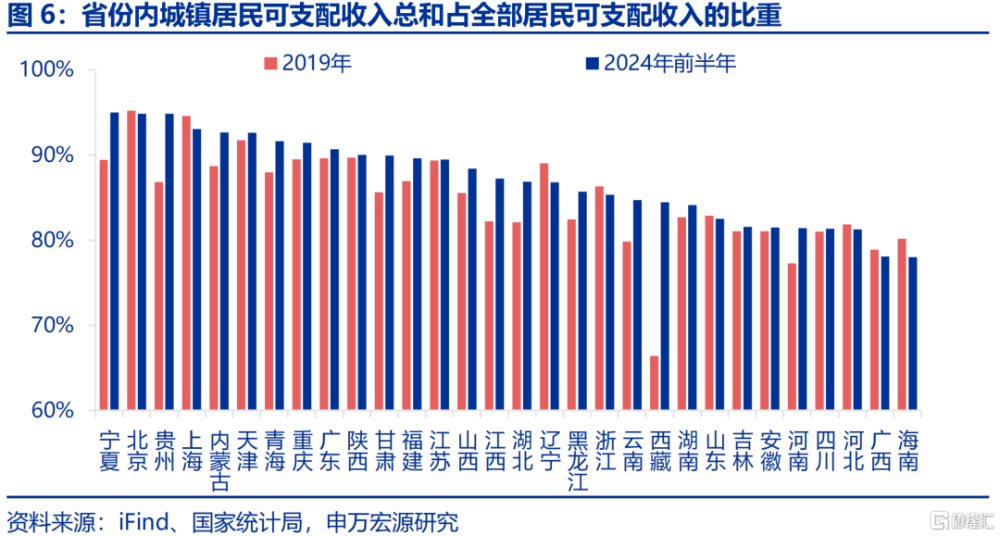

相比於農村居民,城鎮居民對中西部區域內整體收入的拉動作用在強化。2024年上半年,以重慶、安徽爲代表的中西部省份中,城鎮居民人均可支配收入較2019年上半年增長了32.4%,領漲全國。同時,城鎮居民收入對區域內整體收入的支撐效應在增強,2024年上半年,重慶、安徽等地城鎮居民可支配收入總和佔全部居民可支配收入的比重分別爲91.5%、81.5%,較2019年上半年分別提升了1.9、0.5個百分點。對比之下,中西部地區的農村居民收入增長較爲緩慢,2024年上半年農村居民人均可支配收入同比分別錄得6.5%、7.1%,不及東部地區7.5%的增速。

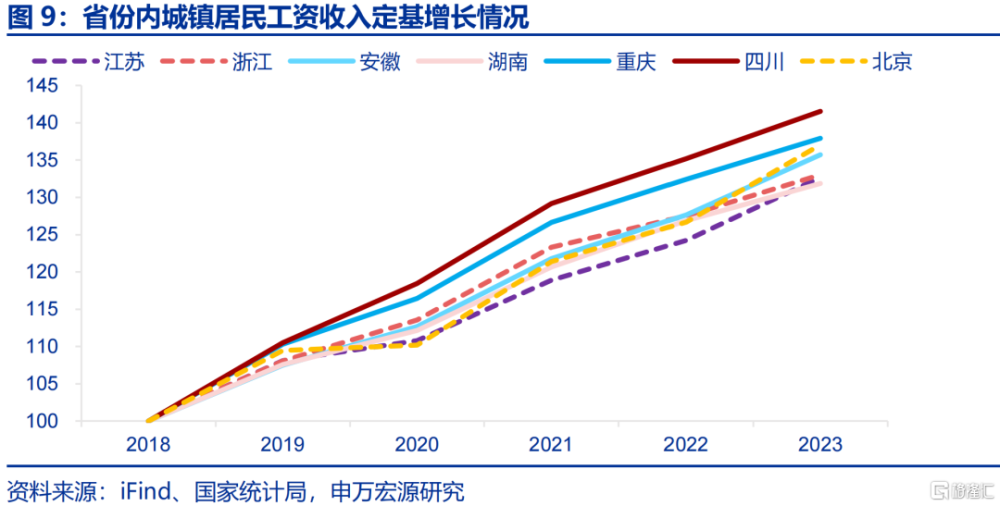

細分收入來源看,近三年全國收入壓力更多集中於財產淨收入、而非工資性收入,而中西部不僅工資收入佔比高、財產收入佔比低,同時兩大收入增速也較高,對中西部總體收入形成支撐。2022年來中西部地區工資性收入在居民收入中佔比分別爲51.3%、65.4%,均高於東部地區46.7%的比重。而財產性收入佔比分別爲7.1%、4.2%,低於東部(16.1%)。並且中部地區的工資收入增速較高,2019-2022年復合增速爲6.5%,其中,四川、安徽、重慶等省城鎮居民的工資收入分別實現了7%、5.9%、6.3%的年復合增長,超過江蘇、浙江等地城鎮居民工資性收入的漲幅。

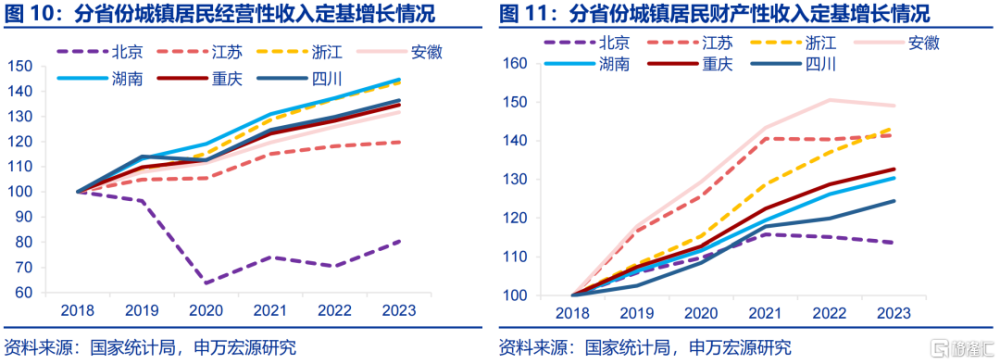

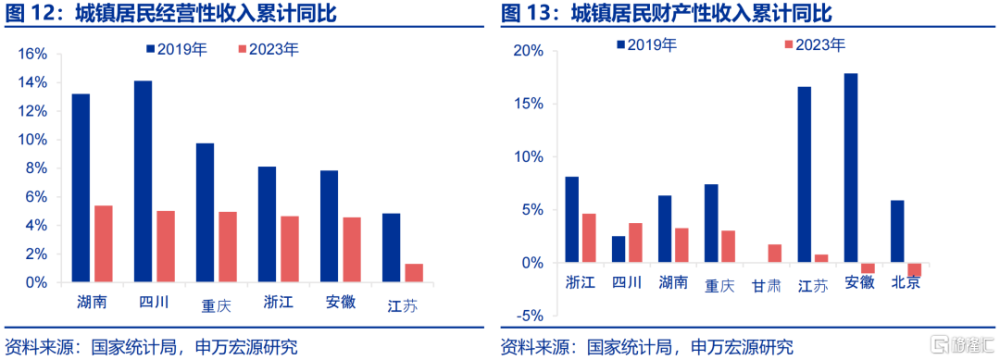

與此同時,中西部財產淨收入佔比低於東部,受本輪金融地產調整影響較小。其中城鎮居民的經營性收入、財產淨收入增速也快於東部。近年來,中西部地區城鎮居民的財產淨收入佔比穩定在7%-9%區間;而東部地區財產淨收入佔比則約12%。經營收入方面,2019-2022年,以湖南、四川爲代表的中西部省份城鎮居民的經營性收入同比分別實現了6.7%、4.4%的復合增長,漲幅亦超過浙江、江蘇等地。由於農村居民收入增速較低,中西部地區的經營性收入增長或更多體現在二產、三產中。

2. 收入分化的產業背景?

近年來,制造業布局向中西部輻射,產業投資後也帶動人口流入,對中西部區域內居民收入增長奠定基礎。隨着東部地區土地、勞動力等成本上升,疊加中部地區政策扶持力度較大,作爲可貿易部門,本輪新型工業化過程中,制造業產能开始向中西部地轉移,固定資產投資已有體現;2024前半年東、中部地區固投佔比爲44%、30.4%,分別較2017年下降0.6、上升2.9pcts。產業投資加速帶動人口加快向中部轉移,2023年輸入東部農民工數同比降至-1.1%,自中、西部輸出農民工數同步回落。

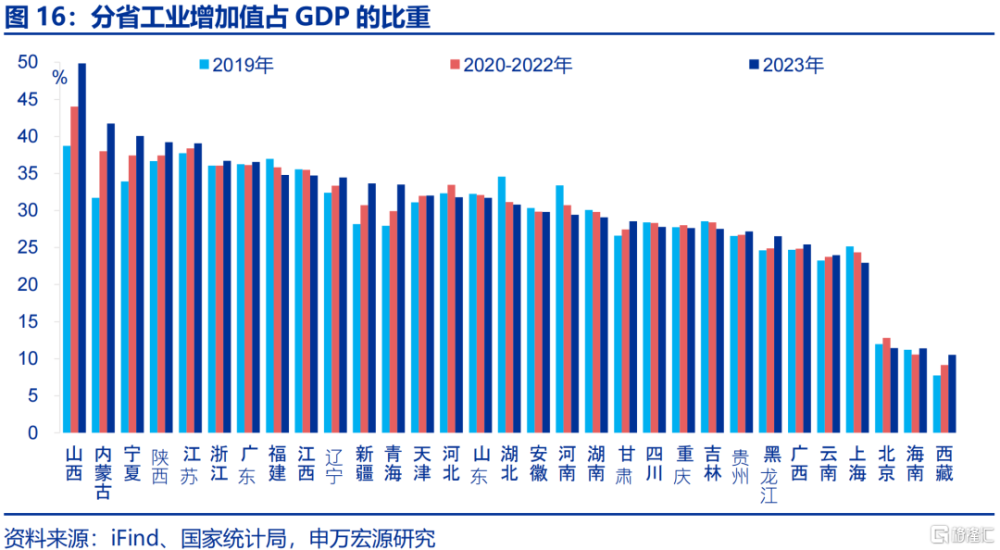

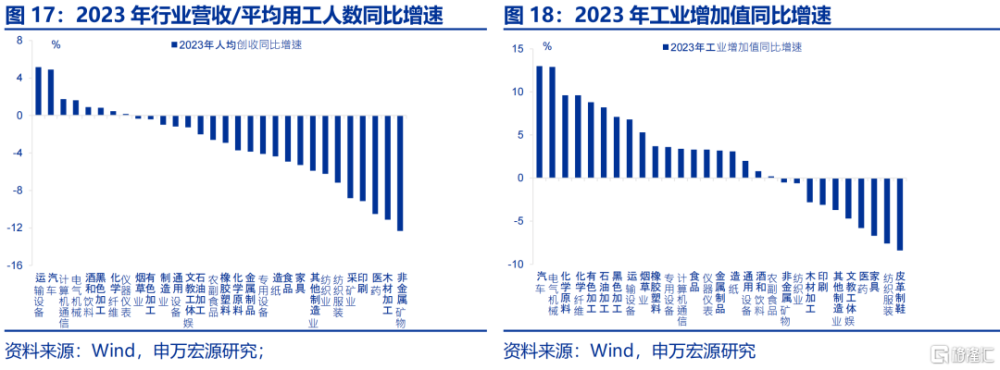

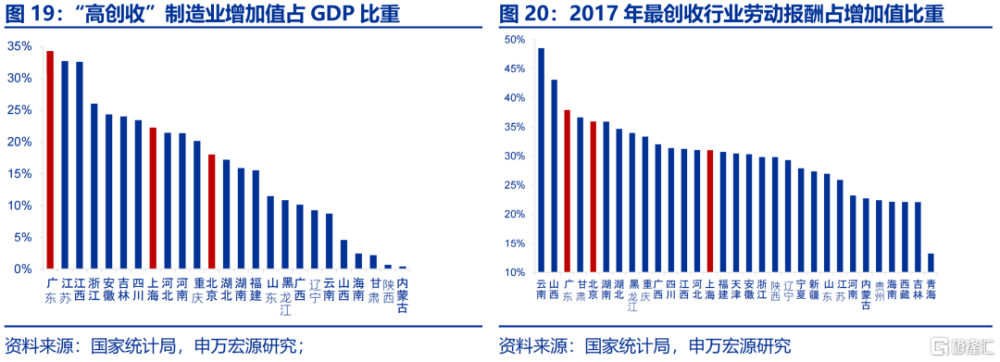

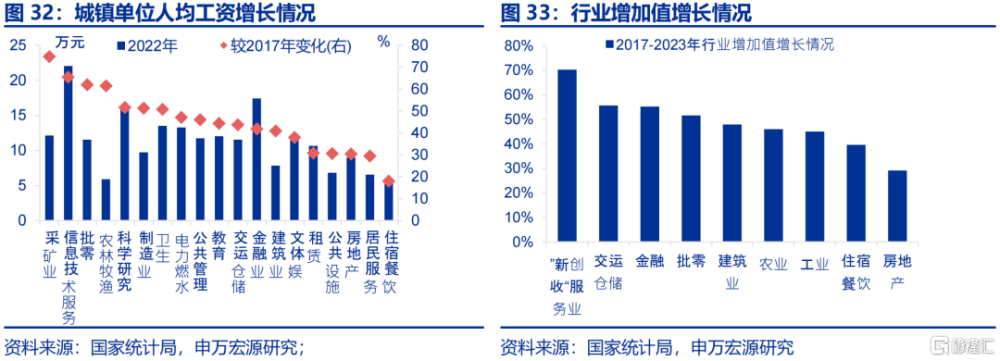

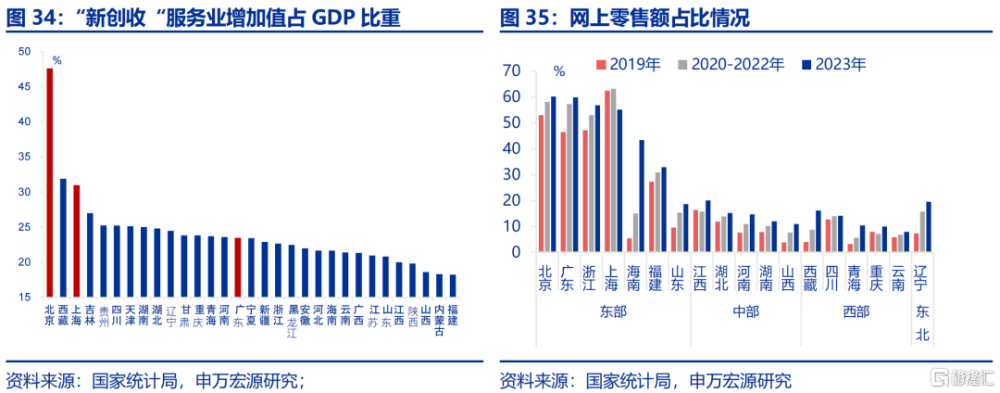

裝備制造業、電子產業鏈等“創收能力較強”的制造業在中西部地區的產業結構中佔比較高,且增加值更多向勞動報酬傾斜,促進區域內居民收入“超額”增長。2023年,運輸設備、計算機通信、電氣機械、化學纖維、儀器儀表業的人均營收同比增速居於行業前列,定義爲“創收能力較強”的行業,相關行業增加值近年來增速明顯高於其他行業。從區域分布來看,高創收、高增速的制造業在中西部地區產業結構中居主要地位,2022年安徽、江西、四川等省“雙高”行業增加值在GDP中佔比分別爲32.6%、24.3%、23.4%,是推動區域內居民收入增長的關鍵力量;且上述行業在當地收入分配時向勞動報酬傾斜,表現爲增加值中勞動報酬佔比明顯高於東部地區。

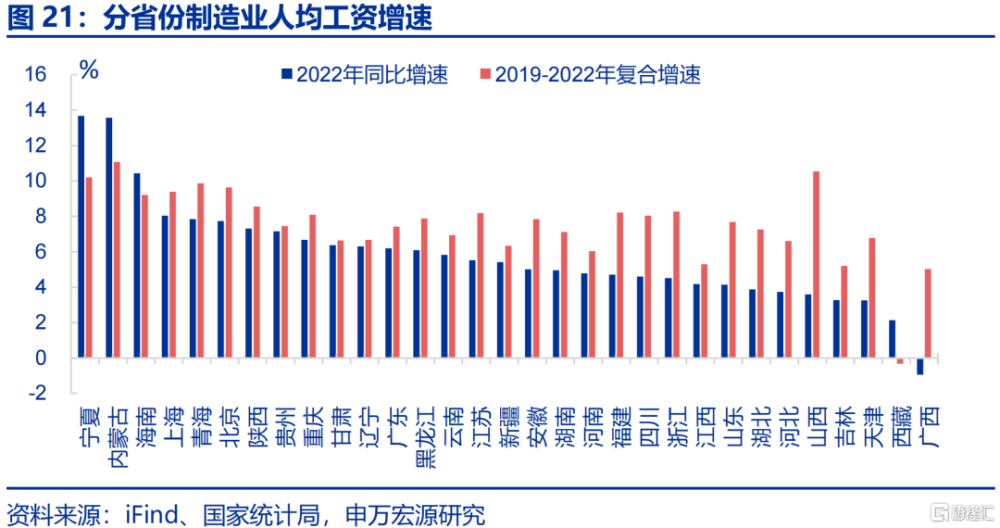

反映在制造業人均工資增速中,也確實是西部地區增速更高,且近兩年更快增長,尤其是寧夏、內蒙古、青海等地,大部分也恰恰是今年上半年收入增速更高的區域。從2022年制造業人均工資增速來看,寧夏(13.7%)、內蒙古(13.6%)、海南(10.3%)增速排名前三,青海、陝西、貴州、重慶、甘肅等地區增速也較高,且高於東部如江浙、山東、廣東等。上述區域裝備制造業、電子產業鏈增速均快於整體工業增加值增速。此外,對比於2019-2022年復合增速,也是西部地區2022年單年增速更高,而東部地區特徵相反。也說明近兩年西部地區制造業人均工資增速更快增長。

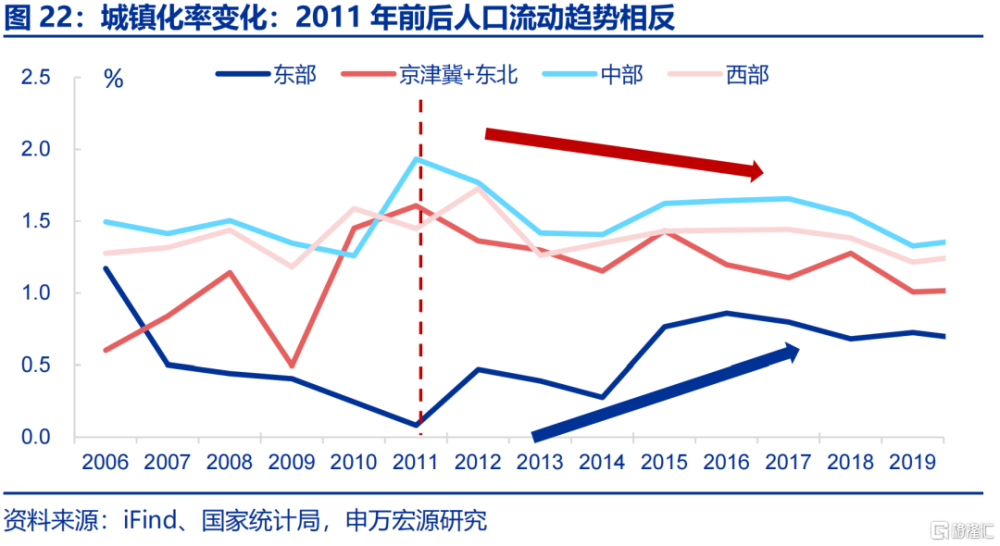

展望未來,目前政策高度聚焦新型工業化、建立現代化產業體系,有望通過推動“總量提速+結構更平衡”的城鎮化,對中西部經濟和居民收入形成正貢獻。全球城鎮化經驗證明,由於工業是可貿易部門,工業化有助於城鎮化提速,引導農民工進城。從區域人口流動看,以我國數據爲例,2011年前中西部城鎮化提速,東部降速。但2011年後中西部城鎮化降速,東部提速。人口流動發生截然相反變化的原因在於,2011年前我國發展工業化,產能向低成本地區轉移,驅動人口“更平衡”流動。但2011年後我國更聚焦發展服務業,非貿易部門模式下,人口從二三线單向流向一线金融地產行業。而未來政策更注重工業化,有望推動城鎮化提速+人口流動更均衡。

3. 收入分化的加速器?

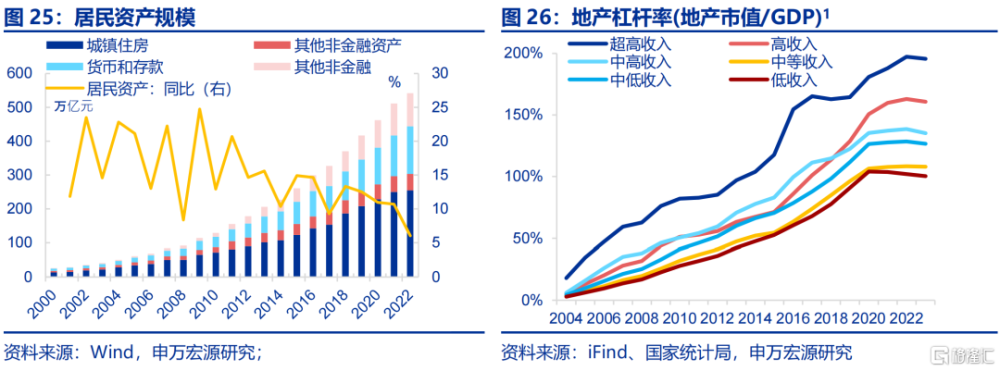

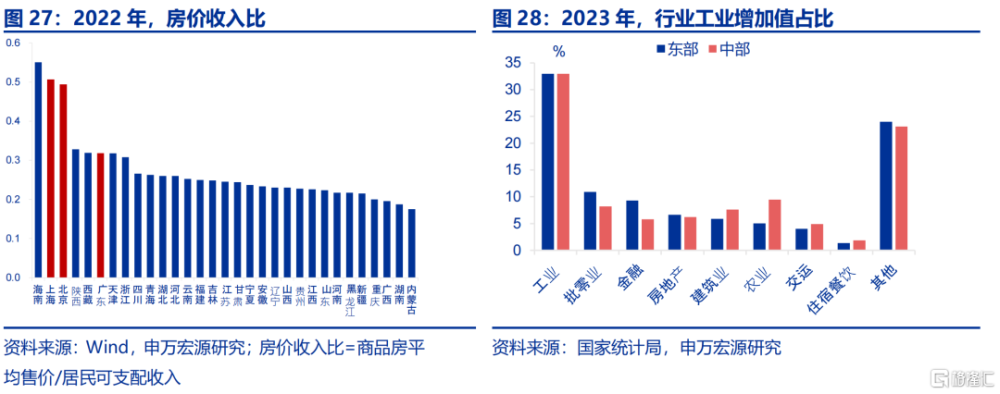

中西部地區金融地產行業佔比較低,受本輪金融地產調整的衝擊相對更小。一方面,房地產在居民資產中佔絕對地位,但中西部地區居民資產中房地產佔比相對較低,以四川、湖北爲代表的中低收入地區中資產規模爲GDP的126.6%,明顯低於北上廣深城市中195.5%的比重,其價格走弱對居民財產性收入的削弱作用有限。並且中西部地區房價收入比、居民槓杆率均更低,受房地產市場調整影響也更小。另一方面,中西部地區金融、地產行業佔比較低,居民在面對房地產調整階段受衝擊幅度較小,對工資收入影響也較有限(詳情參見《消費傾向:單邊下行還是趨勢各異?》)。

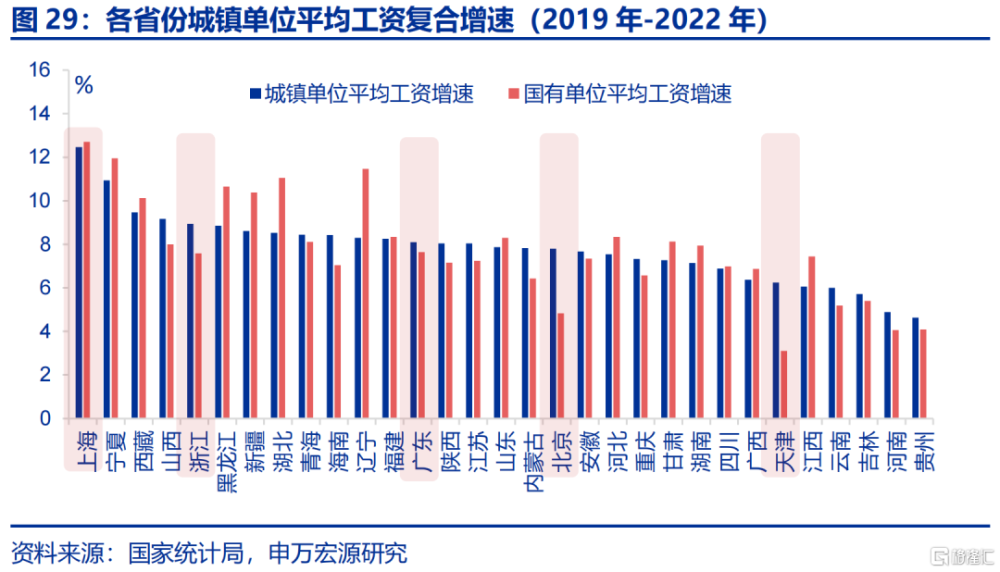

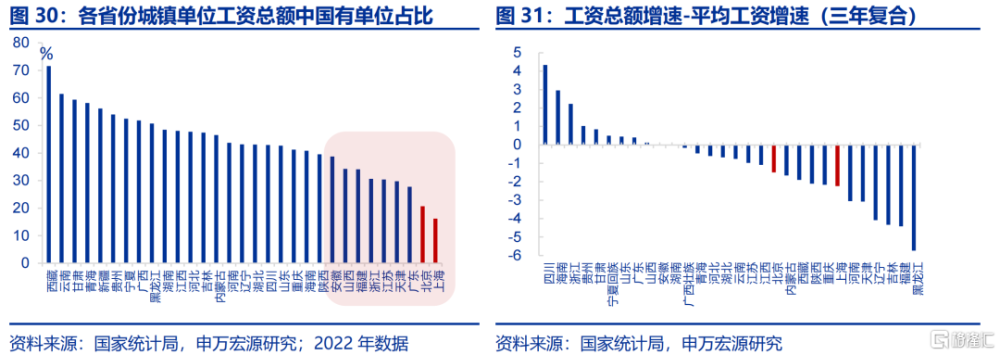

分企業類型看,中西部國企工資佔比明顯高於東部,其中大部分地區國企平均工資增速高於非國企單位,且近年來中西部就業更多向國企集中,與東部特徵相反,也緩和了金融地產行業調整對居民收入的衝擊。分類型工資結構方面,北京、上海、廣東等東部地區工資總額中國有單位佔比平均爲28.5%,明顯低於中部(43.7%)、西部(49.3%),其中西藏、雲南、甘肅等佔比更高。另一方面,中西部地區國有單位平均工資增速整體高於各省所有單位平均值,且工資總額增速高於平均工資增速,與東部特徵相反,也意味着就業更多向中西部“高性價比”國企傾斜。相應的,金融地產行業調整更多衝擊東部地區、尤其是民營企業,但中西部受影響較小。

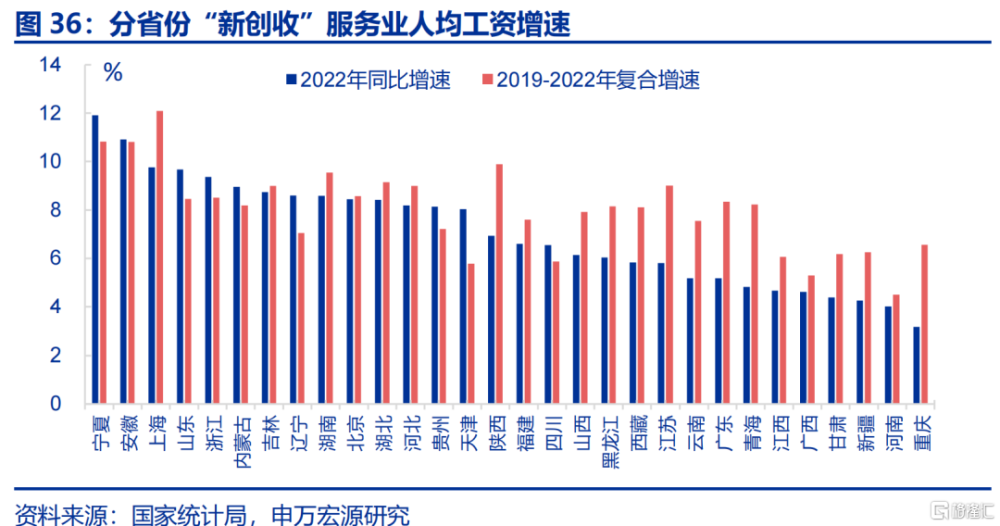

從行業特徵來看,中西部服務業產業結構向工資增速更高的“新創收“服務業傾斜,直播帶貨等新業態也在中西部加快發展,也對中西部居民收入形成提振。2017-2023年信息技術服務業、批零、科研等行業薪酬分別提升了65.5%、62.1%、51.6%,工資漲幅居於前列,定義爲“新創收”服務業,其中直播帶貨也統計在“信息技術”服務業中。同期“新創收”服務業增加值漲幅達70.3%,遠超其他行業。從地區分布來看,北京上海“新創收”服務業增加值佔比雖較高,但一线城市金融地產調整更明顯,“新創收”服務業對當地居民平均收入的影響並未體現出來。而中西部產業結構更直接向“新創收”服務業傾斜,對當地居民收入的影響也更直接。

反映在服務業人均工資增速中,中西部地區“新創收”服務業人均工資增速更高,且近兩年增速更是加快上升,不同於東部地區增速下降的態勢。從2022年“新創收”服務業人均工資增速來看,寧夏(11.9%)增速最高,且高於2019-2022年復合增速(10.8%),說明近年來增速更快上升。而東部如上海(9.8%)增速雖然也不低,但明顯低於復合增速(12.1%)。內蒙古、遼寧、貴州、四川等地也出現近年增速上升的情況。具體行業中信息技術服務業、科學研究技術服務業等均出現類似現象。

此外,雖然生活性服務消費客單價偏低,但服務消費呈現“跨省”替代“本地”的替代效應,更多向中西部傾斜,加之中西部商業供給、城市交通更完善,也對跨省消費形成牽引,共同從量的層面對中西部居民收入形成支撐。2023年以來,與跨省消費更相關的旅遊CPI同比明顯上升,與本地消費更相關的餐飲CPI同比則明顯下行,間接佐證居民跨區流動增加。此外,今年前7月,成都、昆明、重慶等旅遊大省航班執飛量,已基本接近商務出行較多的一线城市,也說明東部居民在中西部地區服務消費、拉動當地居民收入的現象。2022年四川、湖北等地藝術場館數較2019年分別增加67.3%、41.8%,消費基礎設施的完善也對中西部地區消費市場形成助力。

風險提示:

1)經濟復蘇不及預期。下半年經濟增長放緩,居民收入恢復偏慢。

2)政策落地效果不及預期。地方債務約束下,政策落地效果偏慢等。

3)房地產形勢變化超預期。地產超預期走弱,影響居民資產負債表。

注:內容節選自申萬宏源2024年9月3日研究報告《區域收入:誰在趕超,誰在降速?》,分析師:屠強、趙偉

標題:區域收入:誰在趕超,誰在降速?

地址:https://www.iknowplus.com/post/143542.html