信達策略:主流投資風格可能發生重要變化

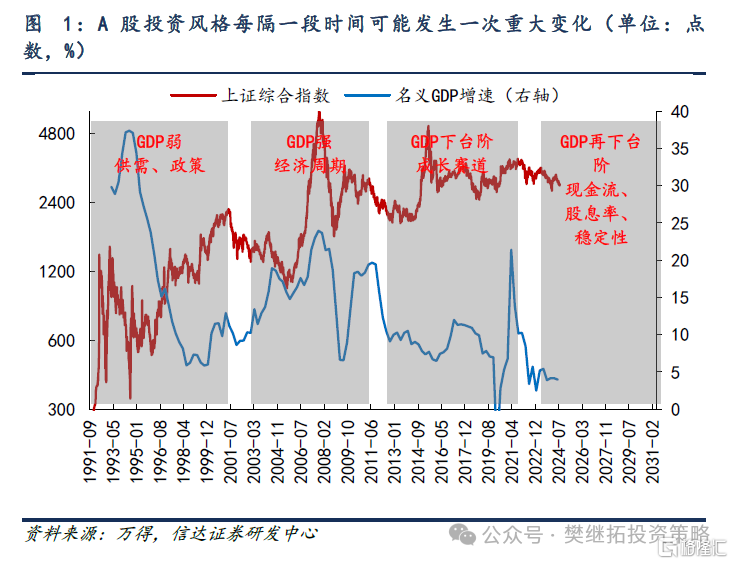

歷史上,A股主流投資風格每隔一段時間可能會發生一次較爲重大的變化。(1)1990-2000年,投資者更關注供需和政策。背後主要原因是,當時上交所和深交所剛成立,股市擴容是第一要務,供需政策對股市整體影響更大。而且1995年之後GDP明顯偏弱,整體盈利也不是很強。(2)2002年-2011年,投資方法關注盈利,而且更關注自上而下宏觀驅動的盈利。由於國內經濟進入穩定快速增長期,GDP增速快速回升,大部分行業景氣度大幅上行。政策層面股權分置改革,理順了大小股東的利益關系,讓股市定價回歸到了關注盈利。(3)2012年-2021年,投資者更關注成長產業的Alpha。由於經濟增長中樞下台階,國內經濟的主要動力來自消費升級和結構轉型,產業投資越來越重要。而且創業板、科創板、新三板等陸續擴容,也讓成長股更容易成長起來。綜上,能夠看到,一旦GDP中樞發生系統性的變化、政策關注的重點出現轉移,則股市投資方法、投資風格可能會出現長期的主流投資方法變化。最近兩年,GDP中樞(特別是房地產)再次出現較大變化,政策上新國九條的側重點也有很多變化。由此導致最近2年的投資風格變化可能是長期的。如果出現長期的主流投資方法變化,股市可能會出現時間更長更難熬的低迷期,2001-2005年和2011-2014年Q2是A股之前最長的兩段持續低迷期,恰好也是投資方法較大變化的時期,期間新投資方法形成的時間早於熊市結束的時間。

(1)歷史上,A股投資風格每隔一段時間可能會發生一次較爲重大的變化。最早期1990-2000年,股市規模較少,專注投資的機構佔比較少,大部分投資者剛开始接觸股市,投資者對盈利研究較少,而且期間GDP增速在1995年之後有明顯的下降,整體盈利也不是很強。投資者更多關注股市供需,特別是股市監管政策。第二個階段是2002年-2011年,由於國內經濟進入穩定快速增長期,GDP增速快速回升,大部分行業景氣度大幅上行,投資者开始更關注盈利。同時以公募基金爲代表的機構投資者开始出現,股市進入宏觀經濟周期主導的時代,投資方法關注盈利,而且更關注自上而下宏觀驅動的盈利。第三個階段是2012年-2021年,由於經濟增長中樞下台階,國內經濟的主要動力來自消費升級和結構轉型,產業投資越來越重要。從2021年开始,國內的經濟中樞再次面臨變化,全球通脹和利率環境也出現了中樞變化。所有這些變化導致2022年以來,產業賽道投資越來越難,鑑於這些變化出現在GDP(特別是房地產)增速再次變化的時候,而之前的兩次長期主流投資方法變化,也都是出現在經濟中樞出現較大變化的時候,我們認爲,有可能這種風格的變化是比較長期的,未來很長時間現金流、股息率、穩定性可能都會是比較重要的。

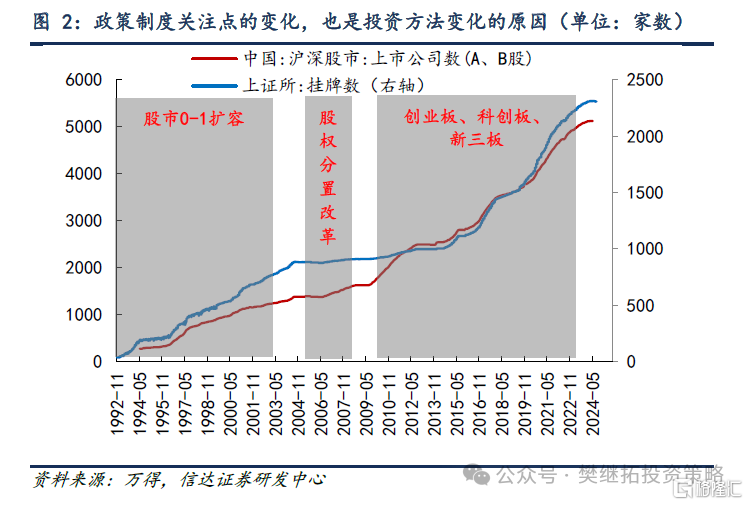

(2)經濟環境是風格形成的最重要原因,政策、制度和投資者結構變化也是投資方法變化的重要因素。1990-2000年,之所以投資者更關注供需和政策,很重要的背景是,當時上交所和深交所剛成立,股市擴容是第一要務。而擴容期間又要考慮監管配套制度的建設、吸引投資者參與,所以上市公司盈利的重要性不是很強。股市體量還比較小,股票供給或吸引投資者的政策很容易讓股市供需快速變化,對市場影響比盈利更大也是正常的。股市擴容後,股市存在大量流動股和非流通股利益不一致的問題,而且2001年股市估值過度虛高,和業績不匹配,由此導致,2001-2005年股市進入持續熊市。之後的2005-2007年,政策層面通過股權分置改革,理順了大小股東的利益關系,讓股市定價回歸到了關注盈利。2010年之後,伴隨着經濟結構轉型,爲了解決部分成長行業直接融資較難的問題,創業板、科創板、新三板等陸續擴容,帶來了成長股融資的增長,這種政策支持對成長股投資方法的形成也是至關重要的。2024年隨着新國九條的發布,政策重心的變化可能會讓二級市場的投資方法更關注分紅、內生盈利的質量,也會進一步強化投資者的權益保護。

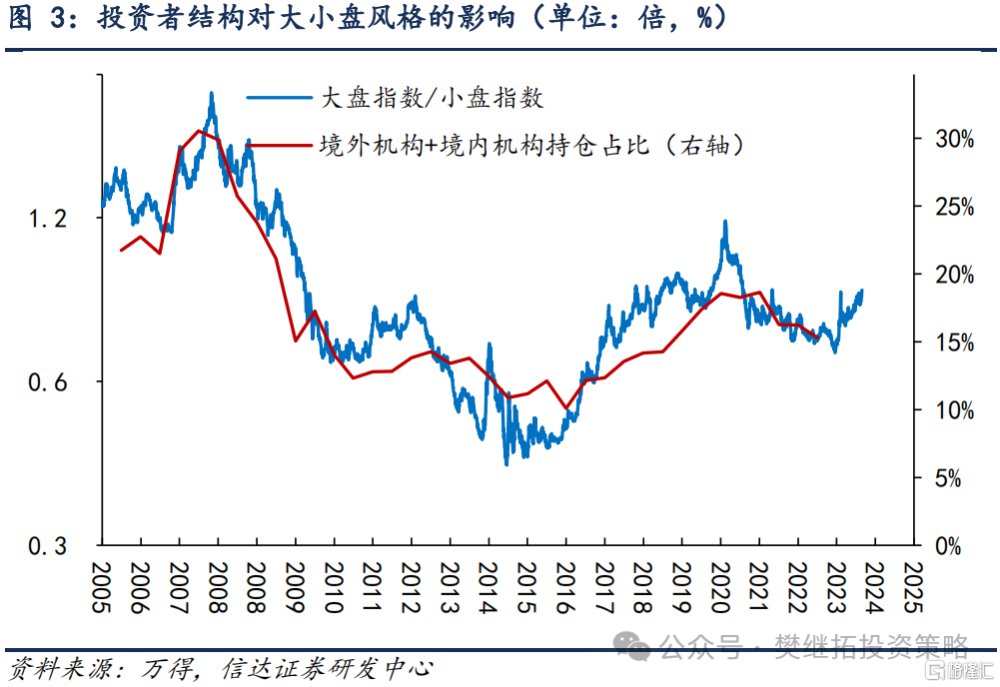

另一方面,投資者結構的變化也會對投資風格產生很大的影響。2006-2007年公募基金規模快速增長,股市中機構佔比提升,市場風格偏大盤。2008-2015年,公募佔比下降,流通股增加導致產業資本影響擴大,隨後私募、兩融規模快速成長,讓市場的風格更偏向小票。2016-2021年公募和外資等機構投資者數量的增加讓市場風格偏向大盤,最近1年,ETF規模逆勢快速增加,也強化了紅利風格。

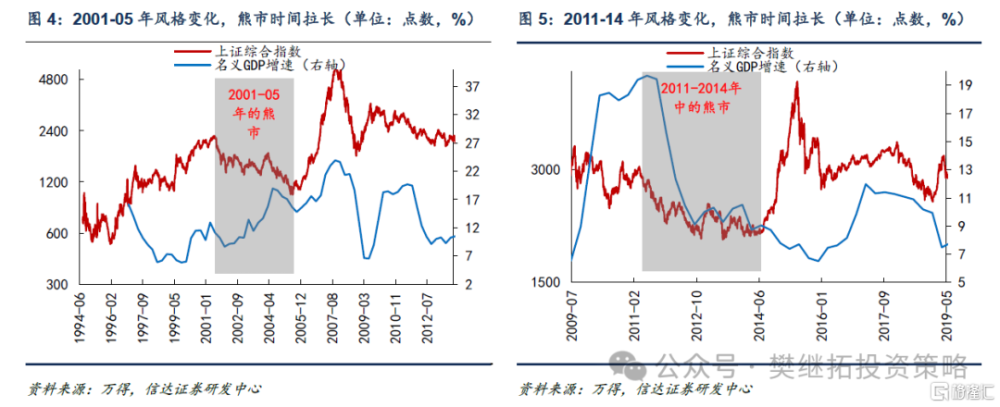

(3)之前兩次較長的熊市都是出現在投資方法較大變化的階段。幾乎每一次熊市結束後,市場的領漲賽道均會出現變化,投資風格也會出現變化,但不一定是投資方法的變化。而如果出現長期的主流投資方法變化時,股市可能會出現時間更長更難熬的低迷期。2001-2005年和2011-2014年Q2是A股之前歷史上較長的兩段持續低迷的時間,恰好也是前文所說的經濟中樞、政策制度變化導致的投資方法較大變化的時期。

同時需要注意的是,新的投資方法往往在熊市的時候已經开始演繹了。2003-2004年,股市已經开始提前演繹更關注盈利的“五朵金花”行情,而牛市直到2005年下半年才开啓。2013年全年,TMT已經進入牛股頻出的牛市,但上證指數依然還在震蕩,直到2014年下半年才進入牛市。

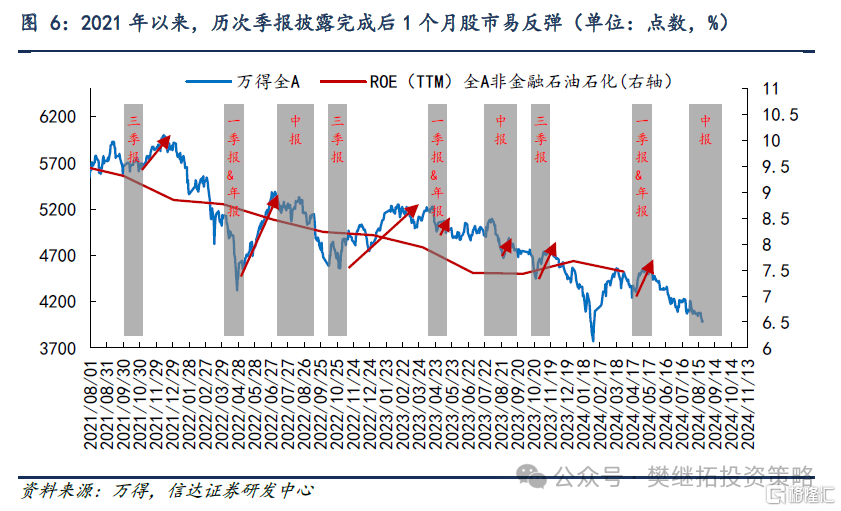

(4)短期A股策略觀點:8月底开始,可能會有反彈,能否反轉觀察銅價和二手房銷售。從2021年Q3上市公司盈利進入下行周期以來,幾乎每一個季報披露期,股市都是偏弱的,但隨着季報披露完成,反而比較容易出現反彈。2023年一季報和中報後反彈最弱,隨後一個月市場只是進入的橫盤震蕩。2022年一季報和三季報後反彈較強,均出現了季度上漲。2021年三季報、2023年三季報和2024年一季報後,均出現了月度的反彈,而且反彈大多都是從季報披露末期开始。

能否反轉?觀察銅價和二手房銷售。(1)每年Q2,經濟預期通常都會有季節性下降。花旗中國經濟意外指數從4月下旬开始走弱,和歷年走弱的時間類似,後續觀察庫存周期的支撐能否讓經濟下滑穩住。(2)年初銅、PPI、制造業庫存、全球PMI、出口等指標已經在改善了,近期有所反復。歷史上經濟下降到後期,經濟指標大多會出現反復,甚至有時候會出現局部經濟指標改善後,股市先見底,但債市和匯率市場依然偏弱的情況。如果後續出口數據和銅價能穩住,則意味着經濟局部开始逐漸復蘇,股市也會开啓反轉。

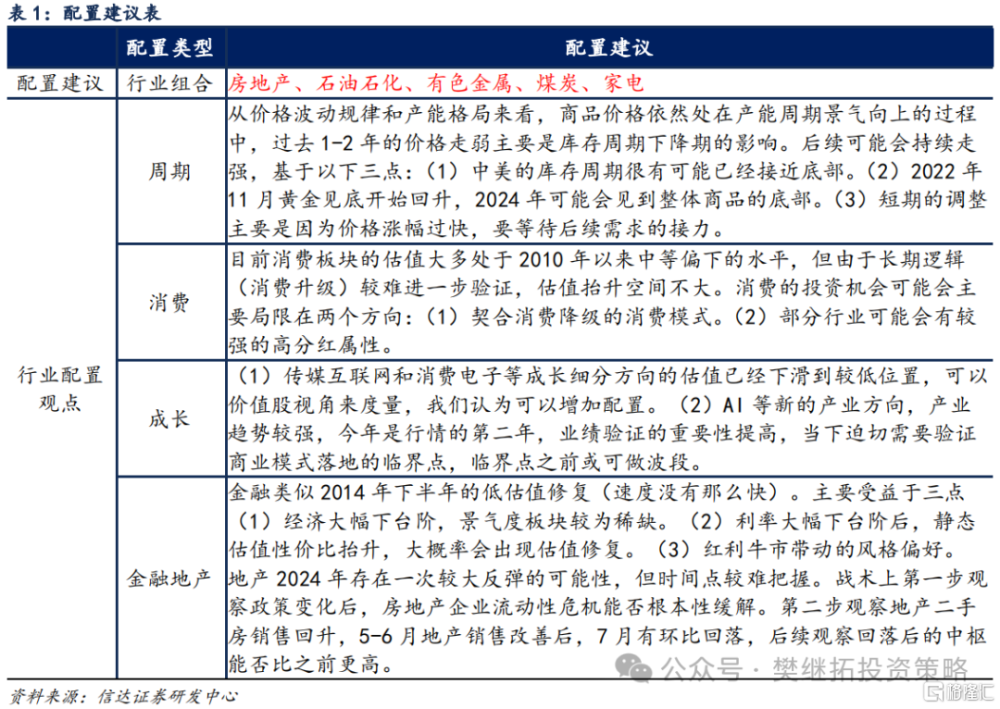

年度建議配置順序:上遊周期>傳媒互聯網、消費電子>出海(汽車汽零、家電)>金融地產>AI、醫藥&半導體&新能源>消費。大部分板塊都處在庫存周期的底部,傳統周期股的庫存周期和成長的庫存周期(半導體庫存周期)歷史上大多是同步的,所以我們認爲庫存不是行業排序的核心。核心是有比庫存周期更強的Alpha,或至少沒有負Alpha。上遊周期產能格局的Alpha會讓商品價格下跌幅度可控,出海板塊海外需求強的Alpha有望對衝基於特朗普政策預期產生的擔心,同時考慮到估值的變化和持續3年成長股的估值收縮,部分成長股可以开始配置。

風險因素:房地產市場超預期下行,美股劇烈波動。

本報告完整版請參考信達策略團隊發表的研報全文。

注:本文源自信達證券2024年8月25日報告《主流投資風格可能發生重要變化》,報告作者:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達策略:主流投資風格可能發生重要變化

地址:https://www.iknowplus.com/post/140933.html