融資需求弱,關注財政變化——7月金融數據點評

7月社融增速小幅回升,融資數據整體偏弱。根據我們的計算,打擊資金空轉對融資數據有一定的影響,但融資需求不足的影響也不容忽視。M2增速的回升可能有金融產品回表的因素,我們計算的類M2增速放緩。正規渠道的融資利率繼續下行,但是民間借貸的利率可能沒有明顯變化,風險溢價仍然偏高。票據衝量的行爲可能再現,但持續性待觀察。財政在短期內保持社融平穩增長、拉動總需求方面效果更爲顯著,近期已有積極變化,但力度還待加大。

正文

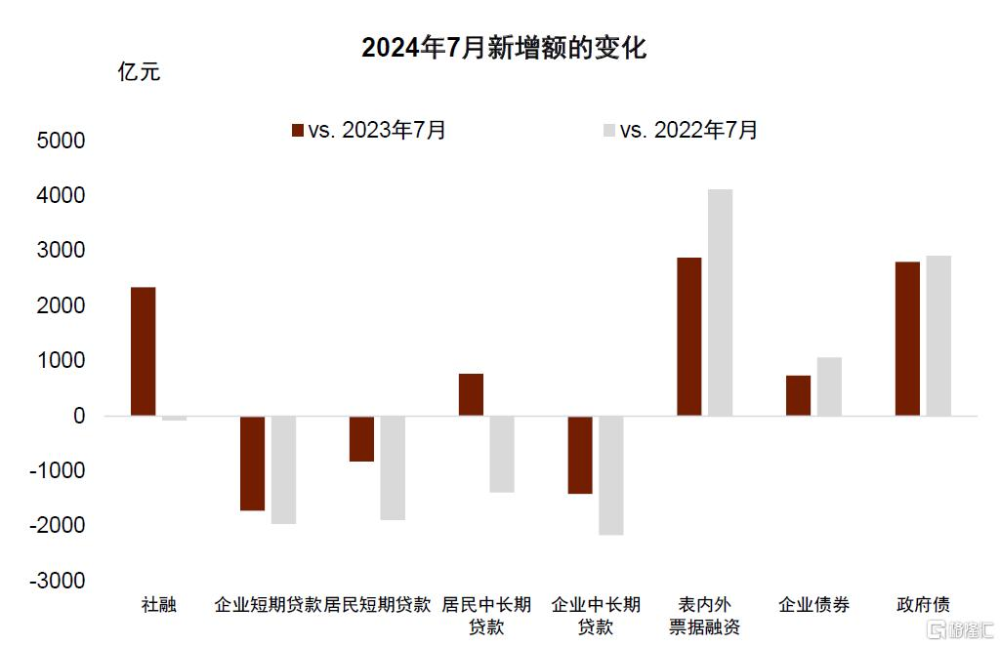

低基數下7月社融增速小幅回升,融資數據整體偏弱。社融存量增速從6月的8.1%小幅回升至7月的8.2%,主要受低基數的影響。從新增數據來看,融資數據跟歷史上相比並不算高。7月新增社融7708億元,相比去年同期多增2342億元(圖表1)。7月政府債淨融資爲6911億元,相比2023年7月與2022年7月均多增2800億元以上。扣除政府債融資之後,7月非政府部門的新增社會融資爲797億元,低於去年同期的1257億元。具體來看,7月新增信貸2600億元,但社融口徑的新增信貸(實體部門的借貸,不包括金融機構借貸)爲-767億元,這也是社融口徑的新增信貸歷史上第二次出現負值的情況。M2增速從6月的6.2%上升到7月的6.3%,M1增速則從6月的-5.0%進一步下滑到7月的-6.6%。

當前觀察金融數據有兩個難點,一個是排除打擊資金空轉對融資數據的影響,另一個是排除金融脫媒對貨幣供應的影響。對於這兩個問題,我們構造了一些代替指標,來幫助我們排除幹擾,更全面地判斷金融數據的走勢。具體來看:

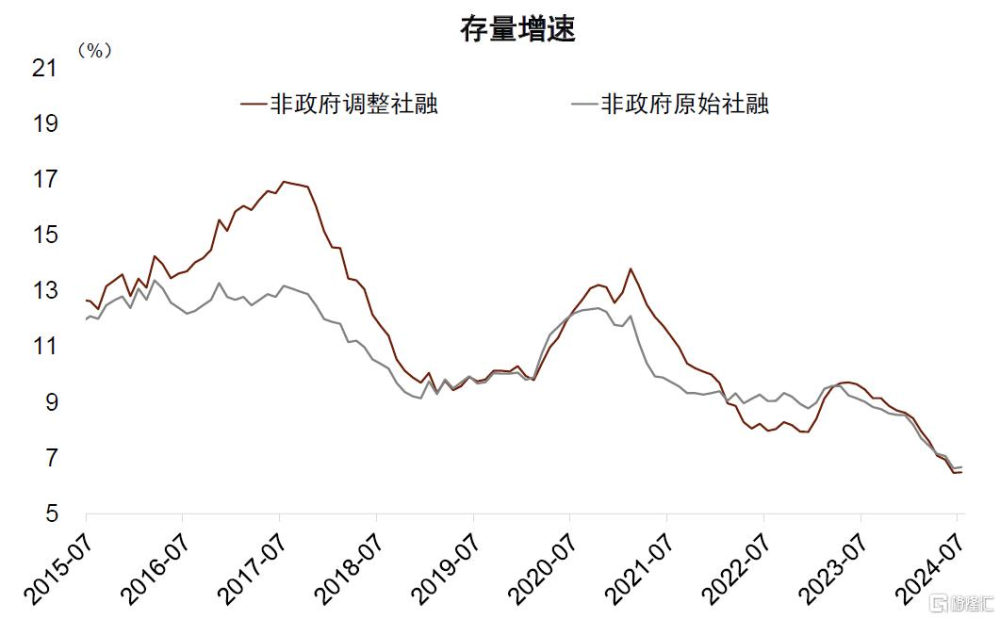

►打擊資金空轉對融資數據有一定的影響,但融資需求不足的影響也不容忽視。我們嘗試將非政府部門的社融中跟“資金空轉”相關的部分去除,來觀察非政府部門融資增速的變化。我們在此前的報告《校准融資規模與信貸脈衝》[1]中指出資金空轉可能集中於企業的短期貸款和票據融資。因此,我們將非政府部門的社融中剔除企業短期貸款與票據融資,嘗試來衡量非政府部門流向實體經濟的社融。需要指出的是,我們並不是說企業短期貸款與票據融資沒有流向實體經濟,只是認爲這一部分的融資較其他融資形式更容易受到套利的影響。

非政府融資規模(簡稱“非政府原始社融”)=含有政府債的社會融資規模[2] – 政府債

非政府調整融資規模(簡稱“非政府調整社融”)=非政府融資規模- 企業短期貸款及票據貼現

根據我們的計算,7月非政府原始社融的存量增速爲6.7%,相比6月小幅改善0.1個百分點,而非政府調整社融的增速爲6.5%,與6月基本持平。無論是非政府原始社融還是非政府調整社融的增速,在打擊資金空轉加強以來均呈現下行態勢(圖表2)。

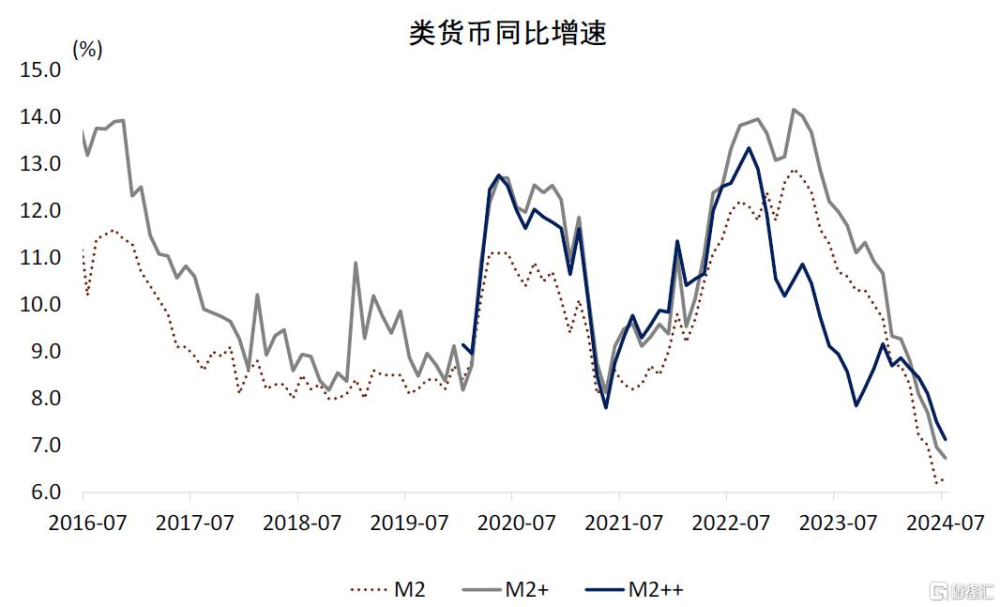

►無論是M2還是考慮了類存款資產的類M2,其增速都在一個較低的水平,後者增速可能還有所下行。銀行的角度來看,M2是銀行的負債,從實體部門的角度來看,M2是實體部門的流動性較高的安全資產。因此我們從實體部門資產端的角度提出衡量M2的其他指標,實際上央行已經將部分私人部門持有的貨幣基金加入到了M2的統計當中。我們提出的兩個指標是:

M2+=居民存款+企業存款+現金+貨幣與固收基金

M2++=居民存款+企業存款+現金+貨幣與固收基金+理財產品

7月M2的同比增速從6月的6.2%小幅回升0.1個百分點至6.3%。根據我們的計算,7月M2+的同比增速爲6.7%,較6月的7.0%下行0.3個百分點;7月M2++的增速爲7.1%,低於6月的7.5%(圖表3)。也就是說,M2增速的回升可能有其他金融產品回表的因素。

從價格角度來看,正規金融部門繼續降息支持實體金融部門,但是民間借貸的利率可能依然偏高,風險溢價仍然偏高。一方面,融資利率仍在進一步下行,對實體經濟有支撐作用。2季度一般貸款加權平均利率下降到4.13%,較去年12月4.35%下行22bp。但是在另一方面,風險溢價可能使得民間融資市場的融資成本繼續上升,我們觀察到小額貸款融資利率仍在上升(圖表4)。

近期票據衝量的行爲可能再現,但持續性待觀察。票據貼現與未貼現票據加總來看,7月新增票據總融資爲4511億元,大幅高於2022年同期(392億元)與2023年同期(1634億元)。

這種情況下,財政在保持社融平穩增長、拉動總需求方面的效果更爲顯著,目前已經出現一些積極變化。在私人部門資產負債表仍然受損的背景下,風險溢價偏高,無風險利率的下降對實體部門的借貸刺激力度可能有限。2024年7月25日,國家發展改革委、財政部印發《關於加力支持大規模設備更新和消費品以舊換新的若幹措施》[3](以下簡稱《若幹措施》)的通知。《若幹措施》提出:“統籌安排3000億元左右超長期特別國債資金,加力支持大規模設備更新和消費品以舊換新。”這顯示積極的財政政策進一步落地,這次財政加碼有兩個變化值得關注,一是與以往類似支持措施相比,這次中央財政承擔比例上升,二是超長期特別國債不只是支持投資(設備更新),也支持消費(消費品以舊換新)。未來需要進一步關注財政支出方向的變化與發力節奏。

圖表1:7月新增社融分項變化

資料來源:Wind,中金公司研究部

圖表2:非政府調整社融與非政府原始社融今年以來增速大體一致

資料來源:Wind,中金公司研究部

圖表3:M2增速回升,類M2增速下行

資料來源:Wind,中金公司研究部

圖表4:小額貸款利率與一般貸款利率走勢分化

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2024年8月13日已經發布的《融資需求弱,關注財政變化 | 7月金融數據點評》;周彭 分析員 SAC 執證編號:S0080521070001 SFC CE Ref:BSI036、黃文靜 分析員 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:融資需求弱,關注財政變化——7月金融數據點評

地址:https://www.iknowplus.com/post/137235.html