美元流動性順風轉逆風,金融系統壓力仍存

今年以來,高利率環境下以美國銀行業風波爲代表的金融脆弱性开始暴露,但美股的表現並不差,年初至今[1]標普500上漲了大約16%,一個重要的原因是流動性環境在邊際上較去年轉爲寬松,支撐了股市估值。美聯儲對銀行業風波的及時幹預避免了金融風險的進一步發酵,同時,另一個直接的效果是,向銀行體系的貸款上升推升了准備金余額,部分對衝了縮表的效果。此外疊加債務上限約束下TGA淨消耗部分轉化爲准備金,雖然名義上縮表規模並未進行調整,但實際上准備金余額年初至今不降反增。我們在去年的報告中提出,雖然美元流動性體系紛繁復雜,但流動性層層擴張的根本源頭在於美聯儲的投放,准備金作爲基礎貨幣,其重要性堪比流動性體系的“水龍頭”。經測算,我們預計美元廣義流動性三季度或將再次轉緊,金融體系的壓力或將加劇,因此提示保持高利率同時重啓QE的可能性。

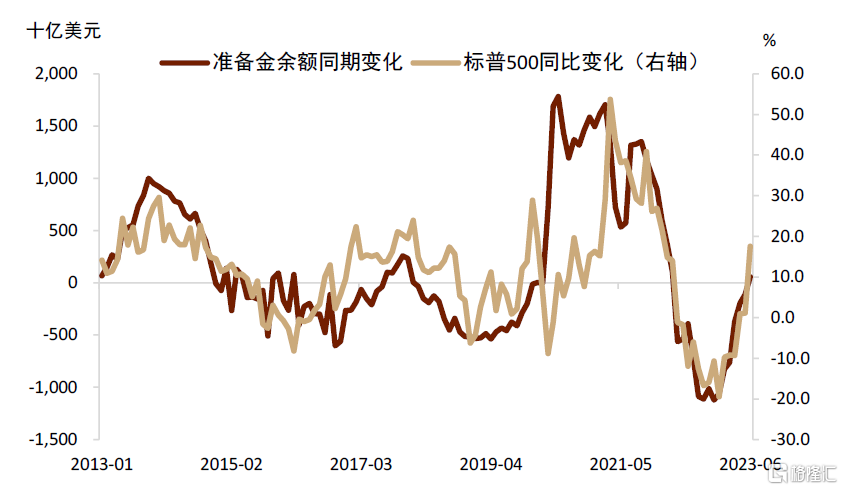

准備金余額是流動性擴張的基礎。金融危機後,非常規貨幣政策釋放了充裕流動性,受巴塞爾協議Ⅲ對銀行體系監管力度加強的影響,銀行體系作爲整個金融體系“倒數第二貸款人”,使用准備金余額向其同一體系內的交易經紀商、貨幣市場基金等貨幣市場參與者提供流動性的作用上升[2],在此過程中,准備金作爲金融中介活動載體的角色愈發重要。圖表1顯示,准備金余額過去12個月的變動與標普500同比變化高度相關,當然,我們並非認爲准備金余額的邊際變化直接導致了上半年股市上漲,更想強調的是,准備金余額的變化是追蹤流動性的重要抓手。

圖表1:准備金余額變化與標普500同比變化高度相關

資料來源:Haver,彭博資訊,中金公司研究部

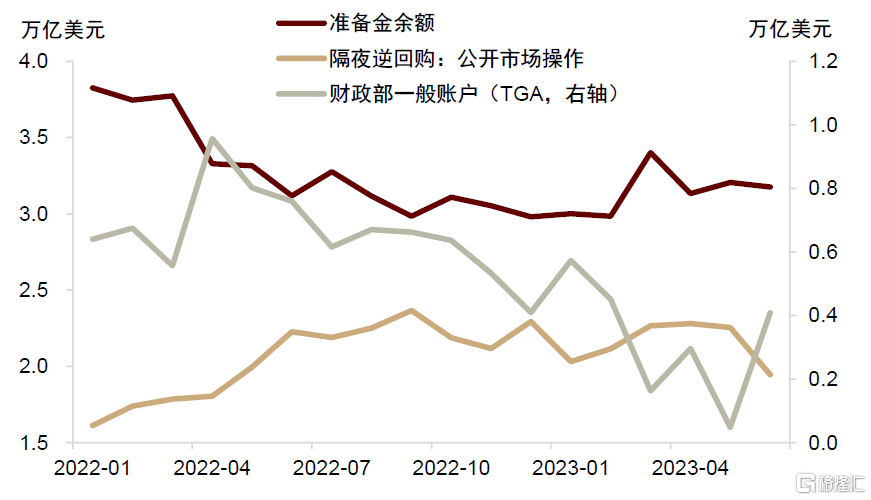

圖表2:年初以來,准備金余額上升

資料來源:Haver,中金公司研究部

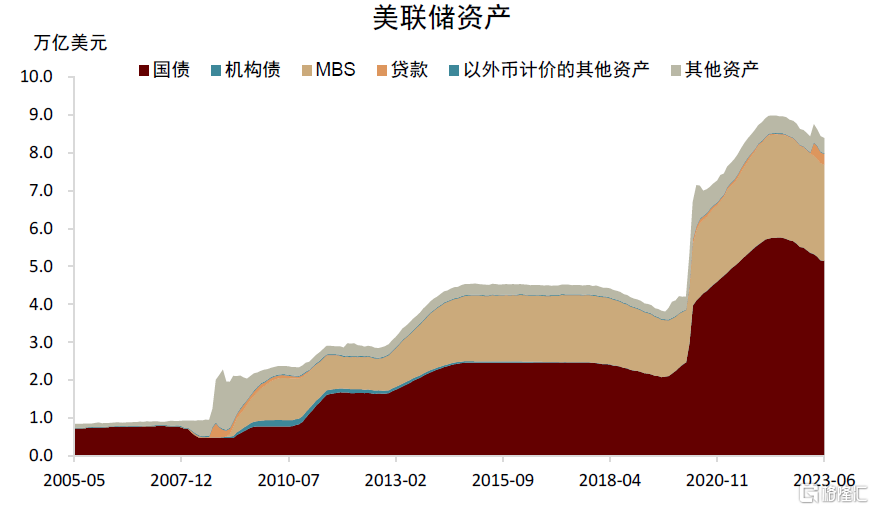

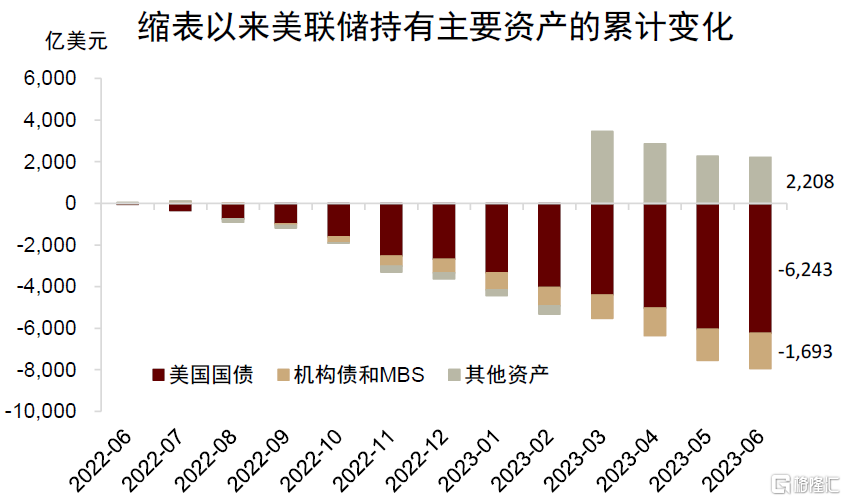

首先,回顧縮表以來美聯儲資產負債表的變化。自2022年6月开始縮表以來,截至今年6月底,美聯儲資產負債表的規模累計下降了約5730億美元,縮減幅度約佔資產負債表的7%。其中,持有的美債下降了約6200億美元,機構債和MBS下降了約1700億美元,其余資產上升了2200億美元(圖表3和圖表4)。再看負債端,縮表以來,ON RRP工具用量持續處於超過2萬億美元的高位,在今年6月份債務上限通過後才开始顯著下行,而准備金余額和財政部一般账戶(TGA)分別下降了約1400億美元和3900億美元,准備金余額的下降規模遠低於美聯儲資產減持的規模。實際上,截至去年年底,准備金余額下降幅度(-3350億美元)與縮表規模(-3600億美元)大致相當,然而今年年初以來,雖然美聯儲仍在繼續縮表,但准備金余額反而上升了約1900億美元,主要的原因是3月以來,商業銀行從美聯儲的借款上升,補充了銀行體系的准備金。在控制銀行業風波的同時,美聯儲實質上也向金融體系“投放”了流動性,准備金余額的上升部分衝銷了縮表的效果,流動性的邊際改善成爲上半年股市估值回升[3]的重要原因之一。

圖表3:3月份,美聯儲資產負債表規模小幅擴張

資料來源:Haver,中金公司研究部

圖表4:3月以來其他資產部分衝銷了縮表的效果

資料來源:Haver,中金公司研究部

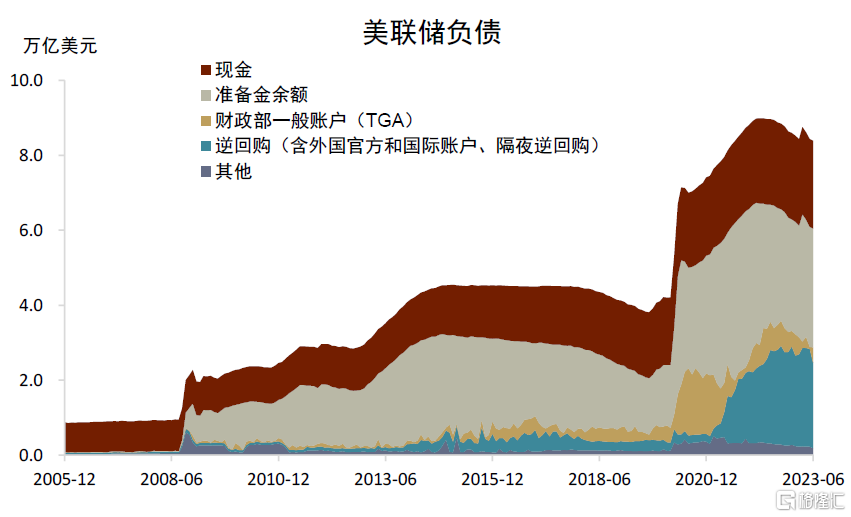

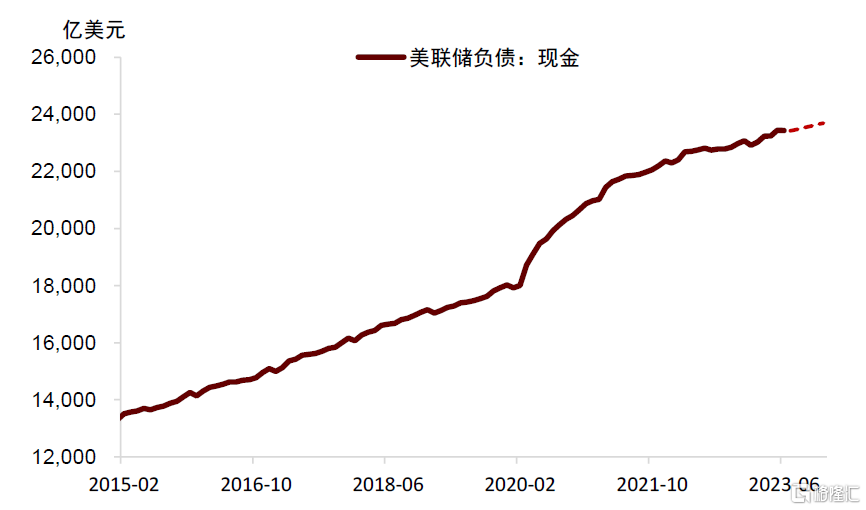

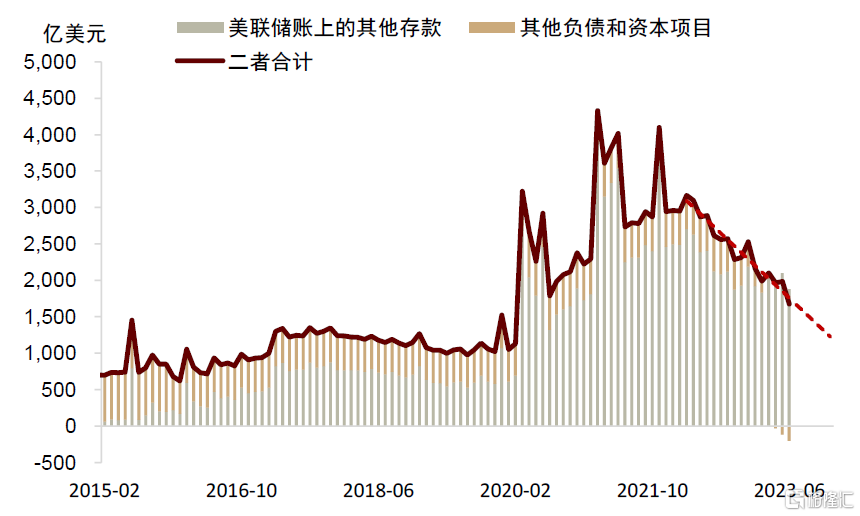

准備金余額的邊際變化是追蹤美元流動性的重要抓手,往前看,隨縮表繼續進行,短期內准備金將如何變化?需要說明的是,本文以下分析均基於下半年不發生較大的金融風險事件的基准情形,倘若金融風險繼續發酵,不排除美聯儲通過資產負債表工具投放流動性的可能。在基准情形下,我們預計美聯儲將繼續目前的縮表節奏,每個月減持600億美元國債和350億美元機構債和MBS,未來三個月,美聯儲負債端將下降大約2850億美元。美聯儲的負債端主要包含以下幾項:現金、准備金、TGA、逆回購和其他(圖表5)。爲了分析准備金的走勢,我們需對負債端各主要科目的走勢進行估算。總體上,現金的需求是長期持續增長的(圖表6),除了2020年財政刺激和貨幣大幅寬松導致的現金規模跳升之外,其余時間其均呈线性增長趨勢,根據我們測算,現金或將在未來三個月上升約100億美元。我們將其余的項目均歸至其他項,其中從規模上佔主導的主要是存放在美聯儲账上的其他存款、其他負債和資本項目,前者包含了國際和多邊組織在美聯儲的账戶以及美國政府支持機構的存款(比如,房地美、房利美等),後者主要是美聯儲的資本項。正常情況下,其他項基本維持穩定,但疫情以後財政和貨幣雙寬使得其他存款亦大幅上升,自加息以來,其他項以线性趨勢向着疫情前的正常水平回歸(圖表7),據我們估算,其他項未來三個月約繼續下降270億美元。

圖表5:准備金、TGA和逆回購是最主要的負債項目

資料來源:Haver,中金公司研究部

圖表6:現金呈長期增長的趨勢

資料來源:Haver,中金公司研究部

圖表7:加息以來,其他負債和資本线性下降

資料來源:Haver,中金公司研究部

准備金、TGA和ON RRP的用量是直接受縮表影響的三個主要科目[4]。

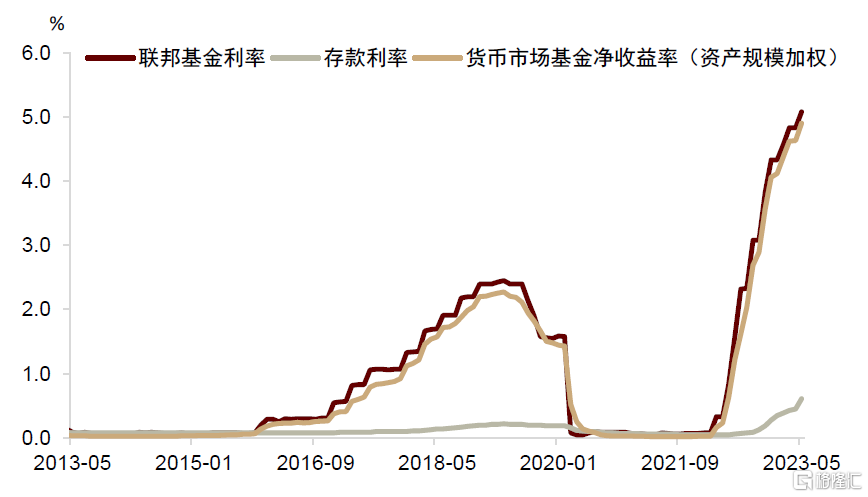

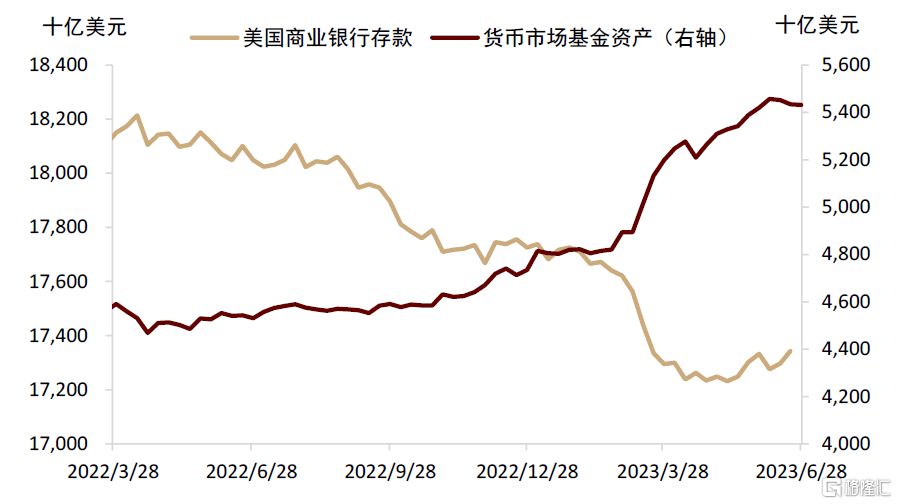

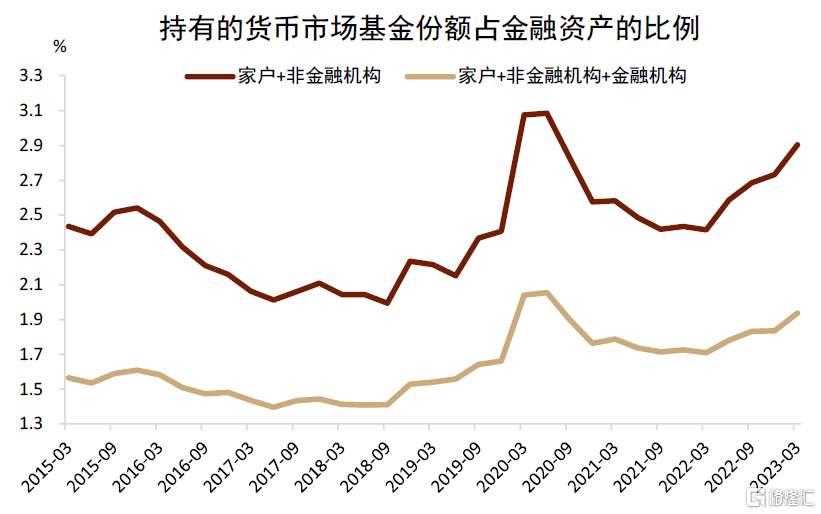

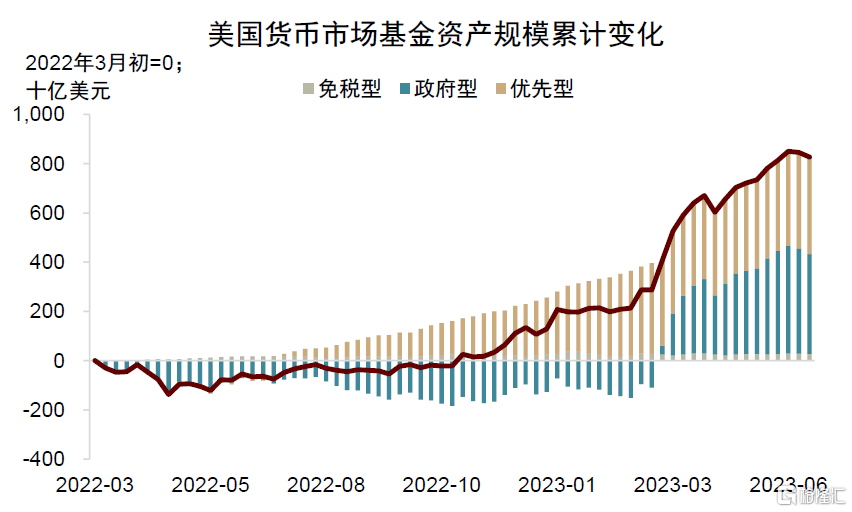

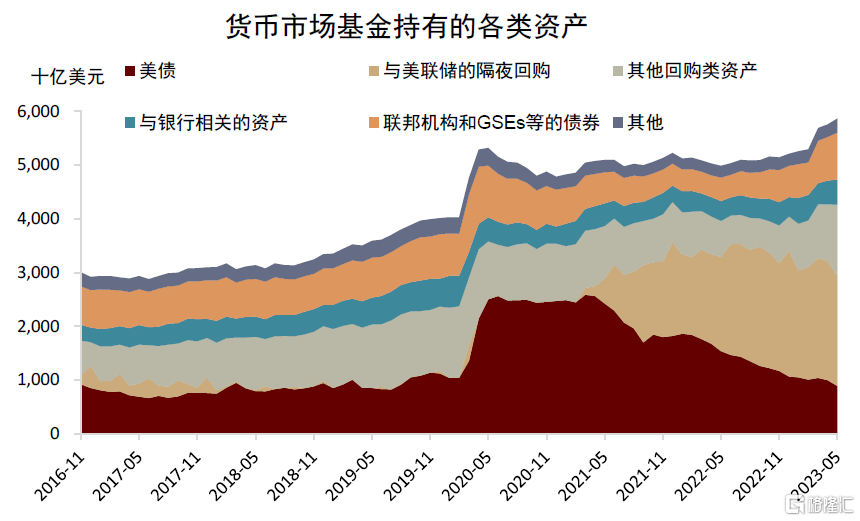

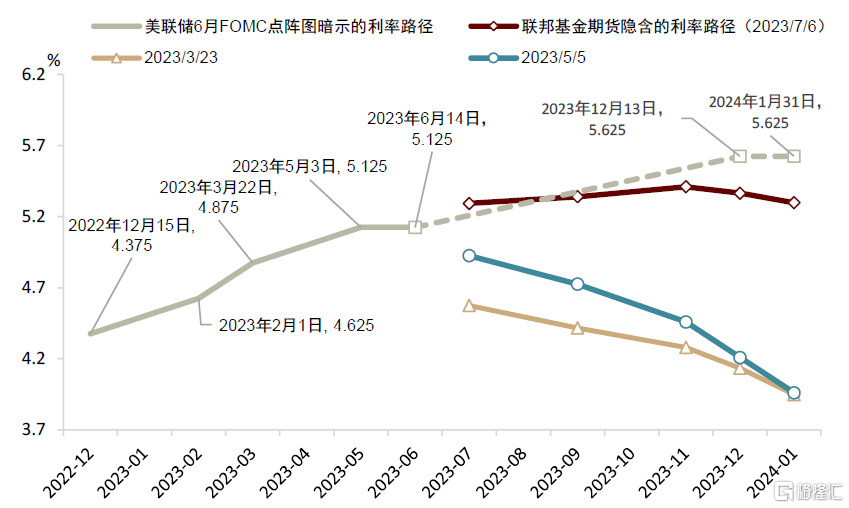

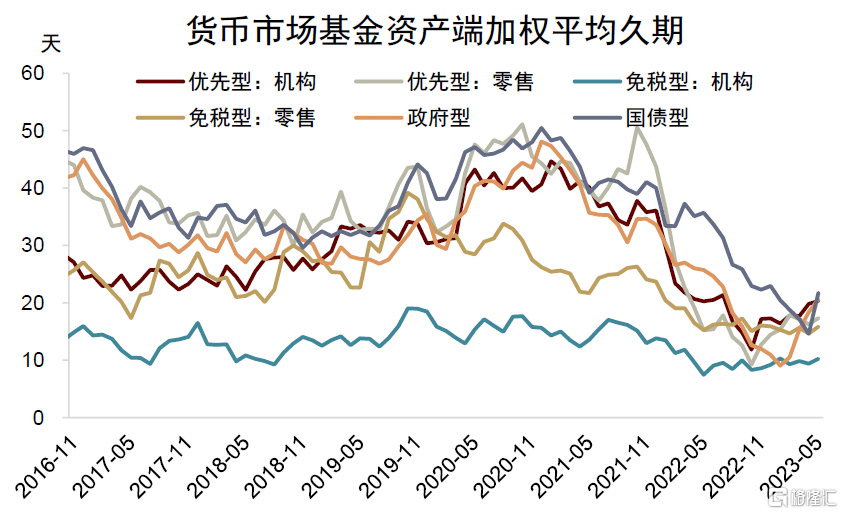

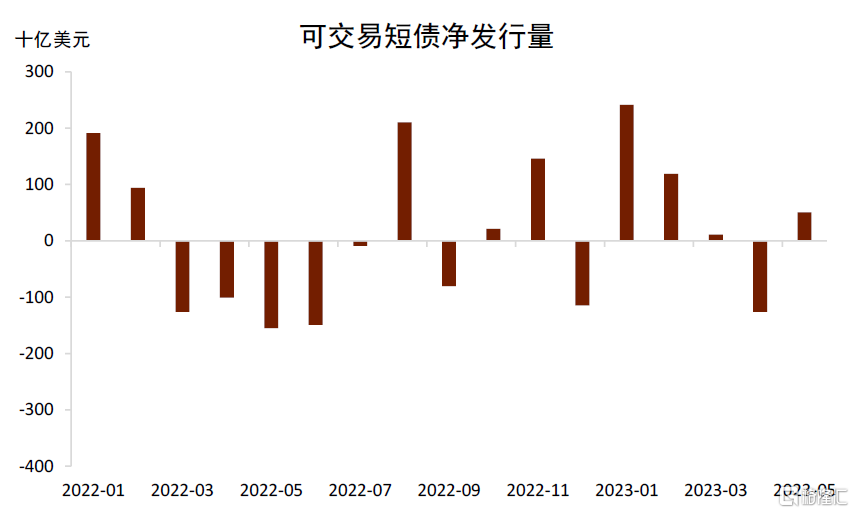

► 首先來看ON RRP的用量。年初以來,ON RRP工具的用量持續保持在2萬億美元以上的高位,我們認爲背後的主要原因有三點:一是,在美聯儲下持續加息的背景下,貨幣基金收益率和存款利率之間的利差拉大,疊加美國銀行業風波加劇了銀行存款流失,貨幣市場基金規模持續擴張(圖表8和圖表9)。圖表10顯示,家戶、金融以及非金融部門持有的貨幣市場基金份額佔其金融資產的比例自加息以來持續上升。貨幣市場基金是ON RRP工具的主要使用者,其用量佔到ON RRP總規模的90%左右,因此貨幣基金規模的擴張會推動ON RRP用量上升。二是,利率預期不確定性較高的時期,貨幣市場投資者存在“久期厭惡(duration aversion)”情緒,傾向於配置短久期的資產。今年以來美國經濟韌性和核心通脹的粘性均超出市場預期,在此背景下,美聯儲亦上調了其對終端利率的指引,其對2023年底的聯邦基金利率由去年12月的5.1%上調到目前[5]的5.6%,市場對終端利率的定價亦在不斷調整(圖表13)。圖表14顯示,貨幣市場基金資產端的平均久期自加息以來大幅下行,目前的平均久期約爲20天。三是,今年上半年受債務上限約束,可交易短債的淨發行量較低,客觀上限制了貨幣市場基金對美債的配置。根據截至5月底的數據,今年以來,即使在資產規模上升的背景下,貨幣市場基金持有的美債大約下降了1800億美元,這可能是主觀上配置意愿較低和客觀上短債供給偏低共同作用的結果。

圖表8:貨幣市場基金收益率對加息更爲敏感

注:圖中存款利率爲“3月期存單利率(3 month CD rate)”

資料來源:美國證監會,Haver,中金公司研究部

圖表9:商業銀行存款流出、貨幣市場基金規模擴張

資料來源:ICI,FRED,中金公司研究部

圖表10:主要部門持有的貨幣市場基金份額佔比上升

資料來源:Haver,中金公司研究部

圖表11:政府型和優先型貨幣市場基金規模擴張

資料來源:ICI,中金公司研究部

圖表12:2022年以來,貨幣市場基金持有的美債下降

資料來源:OFR,中金公司研究部

圖表13:市場對終端利率的預期不斷調整

資料來源:美聯儲,彭博資訊,中金公司研究部

圖表14:加息以來,貨幣市場基金資產端久期下降

資料來源:美國證監會,中金公司研究部

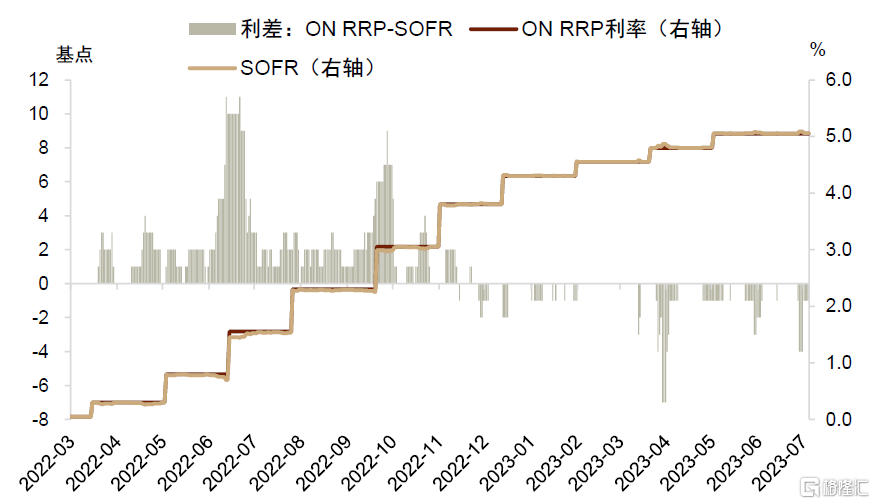

往前看,我們預計未來一個季度ON RRP的用量將小幅下降且該趨勢或將持續到年底。首先,我們預計美國貨幣市場基金的管理規模(AUM)仍將小幅上升。美國經濟有韌性以及核心通脹仍有粘性支持美聯儲繼續加息[6],這意味着貨幣市場基金的收益率和銀行存款利率之間的利差可能將繼續拉大,由銀行存款向貨幣市場基金的“搬家”或將持續。今年以來,除了3月和5月銀行風波事件導致的規模較大的存款“搬家”之外,其余月份貨幣市場基金AUM月均大約增長500億美元,我們據此估算貨幣基金AUM在三季度末可能較5月底的最新規模[7]上升大約2000億美元。其次,普通回購資產較ON RRP和短期國債的吸引力將愈發顯著。年初以來,貨幣市場基金持有的美聯儲隔夜逆回購資產佔其總資產的比例下降了大約10個百分點,ON RRP用量規模上大體上維持不變的主要原因是AUM的擴張。再往前看,隨着債務上限暫停短債發行可能大幅上升,但加息周期貨幣市場投資者的“久期厭惡”情緒仍然存在,即使貨幣市場基金不再大幅減持國債,也很難有增配動力。另一方面,短債淨供給的增加或推升回購市場上以國債作爲抵押品的融資需求,進而推升擔保隔夜融資利率(SOFR),這將使得普通回購資產較ON RRP的吸引力上升。今年以來,貨幣市場基金持有的普通回購資產佔其總資產規模的比例月均上升2%,而持有的ON RRP佔其資產規模的比例月均下降2%,這與今年以來ON RRP利率與SOFR利差倒掛一致(圖表15)。我們預計未來一個季度隨着普通回購市場的抵押融資需求上升,ON RRP – SOFR利差倒掛或更爲顯著。基於此,我們假設貨幣市場基金持有的ON RRP佔其資產規模的比例月均下降2.5%,那么其ON RRP用量在三季度末將較5月底下降約5000億美元。根據美聯儲披露的最新數據,截至6月底,ON RRP的規模較5月底已經下降了大約3000億美元,這意味着,未來三個月,ON RRP用量大約仍有2000億美元的下降空間。

圖表15:目前,ON RRP-SOFR利差倒掛

資料來源:FRED,中金公司研究部

圖表16:今年上半年可交易短債淨發行較低

資料來源:SIFMA,中金公司研究部

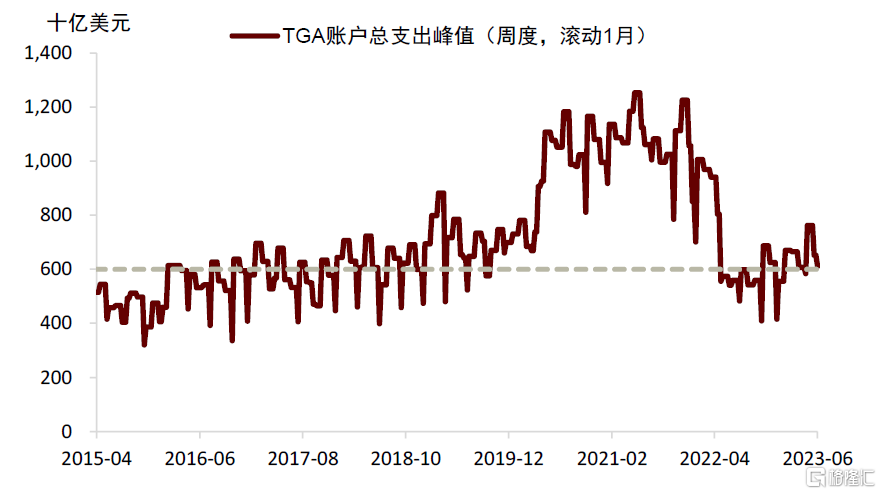

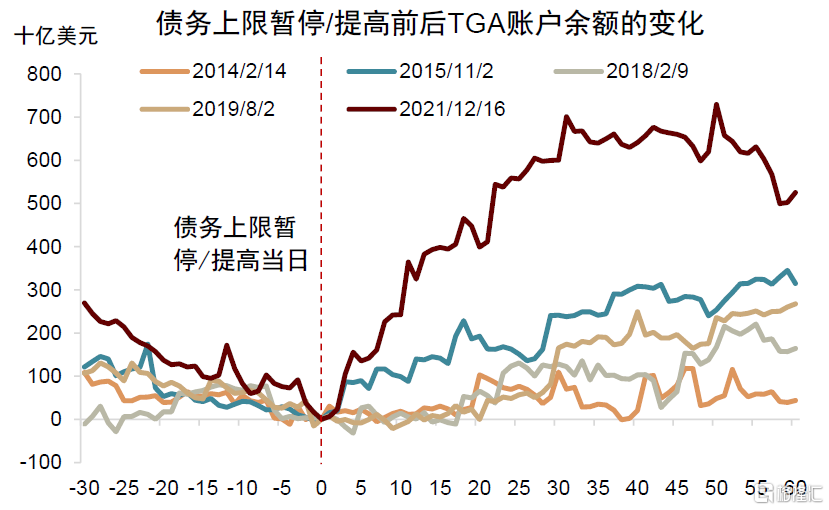

► 此外,再看TGA的規模。債務上限暫停之後,美國財政部在美聯儲的現金账戶TGA余額快速上升,截至6月底已補充至約4000億美元。根據我們對TGA账戶的支出需求測算,除去疫情期間的財政“撒錢”時期,TGA账戶在一個月內周度[8]支出的峰值大約在6000億美元左右(圖表17)。由於4-26周的短期美債的發行頻率是每周一次,這意味着假設在一周之內無法從金融市場發債融資,如果要保持財政部日常支出的正常進行,TGA账戶保持6000億美元現金較爲合理。回顧歷次債務上限提高或暫停後TGA账戶余額的變化,TGA账戶大約在40個工作日左右補充至合意水平(圖表18)。因此我們預計,財政部或將在7月末補充TGA余額至6000億美元,之後或在8月份消耗一部分余額,但隨着9月稅收收入的補充,三季度末或仍能維持在6000億美元。

圖表17:TGA账戶周度支出峰值(滾動一月)

資料來源:美國財政部,中金公司研究部

圖表18:債務上限暫停/提高前後TGA账戶余額變化

資料來源:美國財政部,中金公司研究部

綜合以上分析,我們預計未來三個月左右,美聯儲的資產(負債)縮減規模大約爲2850億美元,負債端的現金上升約100億美元、其他負債和資產下降約270億美元、ON RRP下降約2000億至1.75萬億美元、TGA上升2000億至6000億美元,使得准備金余額下降大約2700億美元(=-2850-100+270+2000-2000億美元)至2.9萬億美元左右。

如我們前文所述,今年上半年准備金余額上升了約1900億美元,體現出美元流動性較去年在邊際上的改善。而往前看,短期內未來三個多月准備金余額可能承壓,流動性環境或將較上半年轉而收緊,這對市場的含義是,上半年流動性對風險資產估值的加持可能轉爲逆風,需對風險資產持更謹慎的態度。再往前看三季度往後直至年末,我們預計准備金余額或將維持在該水平,繼續大幅下降的概率較小,主要的原因是,隨着加息周期結束,市場對利率預期的確定性上升,此前對短久期資產的額外偏好將減弱,ON RRP的用量可能將开始趨勢下降,發揮其在縮表進程中的流動性“緩衝墊”作用[9]。不過,本輪緊縮周期路上,市場能接受的最低准備金余額(lowest comfortable level of reserves LCLoR)仍是個未知數,我們認爲,即使准備金余額不至於降低至該未知數水平,隨利率繼續在高位保持,流動性在邊際上的收緊或將加劇潛藏的金融風險暴露的可能性。我們繼續提示,雖然美國經濟確有超預期的韌性,不過四十年以來最快速的貨幣緊縮以及供給約束的雙重壓力下,“滯脹式”非典型衰退的風險仍然存在。疫情以來利率大落大起,美國居民越有韌性,利率維持高位越久,系統性金融風險越大,其中企業部門和非銀部門或是潛在的“灰犀牛”。金融風險的演變往往是非线性的,下半年美元廣義流動性掉頭再度收緊,或加劇金融體系的壓力,倘若風險真的持續演進,不排除美聯儲在維持利率較高位的同時(控通脹)重啓QE(給風險“滅火”)。

注:本文摘自2023年7月13日中金公司已經發布的《美元流動性順風轉逆風,金融系統壓力仍存》;分析師:王雪 聯系人 SAC 執證編號:S0080122080630、張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美元流動性順風轉逆風,金融系統壓力仍存

地址:https://www.iknowplus.com/post/13509.html