理財規模增長放緩,怎么看?

摘要

2024年上半年,理財市場有哪些新變化?

第一,上半年受益於金融脫媒和規範“手工補息”,理財產品總存續規模、單只產品平均規模均顯著擴張。進入7月後理財增速放緩,相比季節性水平略低,這說明規範“手工補息”的影響基本已經釋放,理財後續可能回歸自然增長狀態。

第二,理財產品仍然以個人投資者爲主,風險偏好較低。

第三,理財產品以固收類、开放式、3個月以內爲主。

第四,或許是受監管、自身產品調整和同業競爭的影響,現金管理類理財規模和佔比雙下降。

第五,理財規模增加、槓杆下降,增配公募基金、拆放同業、买入返售和存單,減持債券。

截至2024年6月,淨值型理財產品存續規模佔比已高達97.61%。理財在渠道、資產配置等多方面,愈發接近公募基金類產品。

朝後看,理財發展對於債市有何影響?

我們判斷,下半年理財進入自然增長狀態,理財配置對債市的塑造影響或弱於二季度。

正文

2024年銀行理財半年報已發布[1]。上半年,金融脫媒疊加規範“手工補息”,理財規模獲得較大擴張,債市也深受影響。

1.銀行理財半年報中,有哪些關鍵信息?

1.1.二季度理財產品規模大幅增長, 7 月以來有所放緩

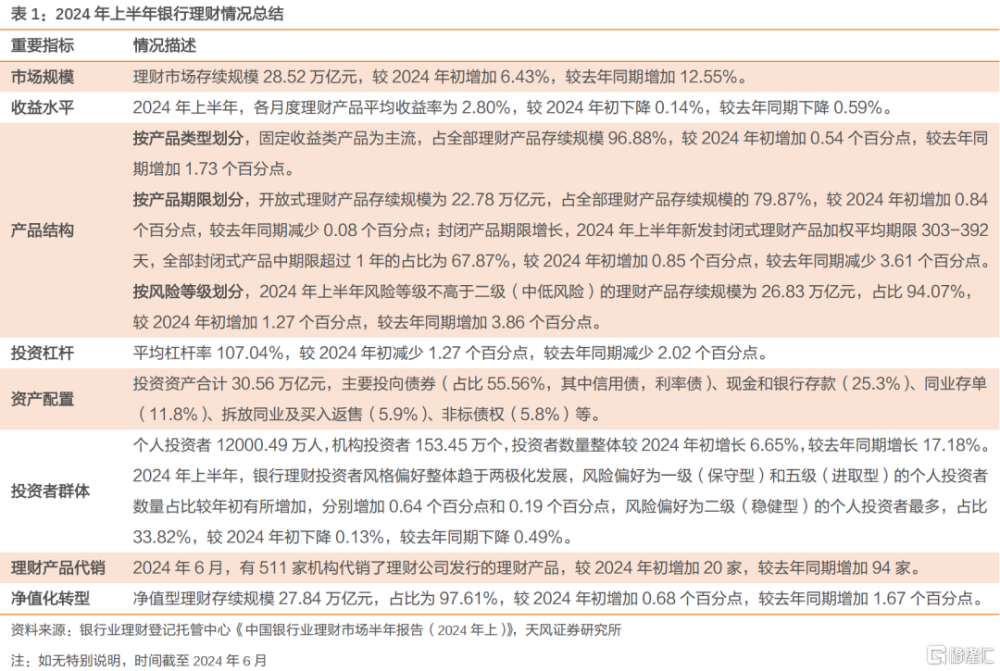

理財產品規模顯著擴張。截至2024年中,理財存續規模28.52萬億元,相比年初(26.80萬億)增加6.43%,同比增長12.55%。

單只理財產品平均規模顯著增長。截至2024年6月末,平均單只理財產品規模爲7.13億元,較2023年末(6.72億元/只)增長5.91%。

金融脫媒疊加規範手工補息促使理財規模擴張。我們5月25日報告《手工補息影響怎么看》中,我們估計涉及“手工補息”的對公存款可能在10萬億及以上,其中部分可能會轉向結構性存款、理財和貨幣基金。4月8日至今,理財存續規模增加1.95萬億,貨基淨值規模增長0.70萬億。

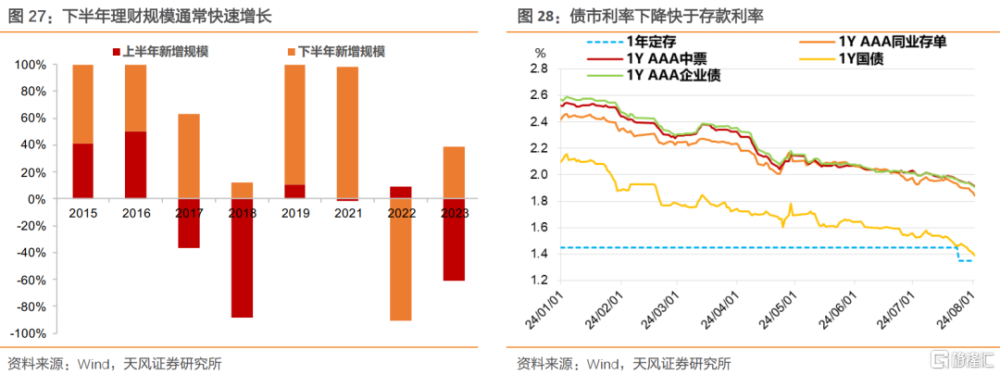

進入7月後理財增速放緩,接近季節性水平略低。根據普益標准口徑,24年7月,理財規模環比增長5.18%,2021-2023年同期環比增速分別爲9.98%、5.84%和6.04%。規範“手工補息”的影響基本已經釋放,後續可能回歸自然增長狀態。

1.2. 理財產品仍然以個人投資者爲主、風險偏好較低

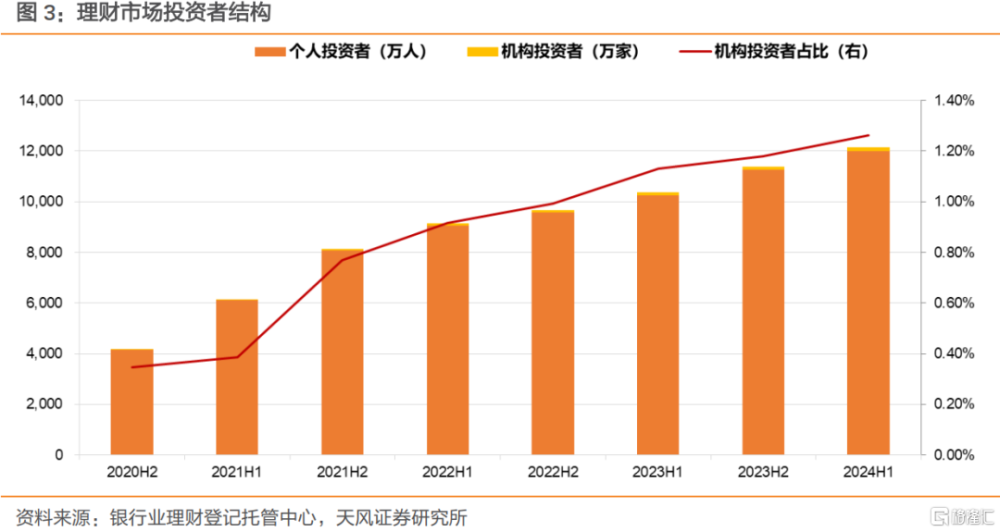

理財產品投資者數量持續增長,結構上依然以個人投資者爲主,機構投資者佔比持續小幅增長。截至2024年個人投資者數量爲1.20億個,較年初新增738.88萬個,佔比98.74%;機構投資者數量爲153.45萬個,較年初新增18.85萬個,佔比1.26%。

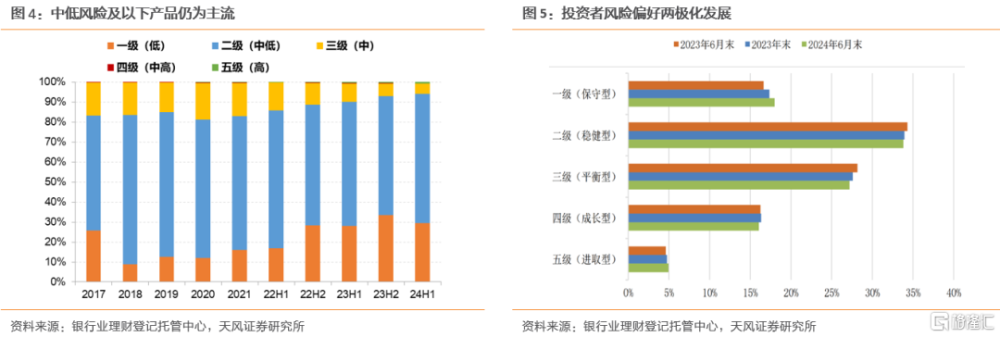

按風險等級劃分,理財產品以R2(中低風險)及以下爲主。截至2024年6月,R1、R2產品合計佔比94.07%,相比2023年末(92.08%)進一步提升。

投資者的風險偏好以保守和穩健型爲主。2024年上半年,穩健型的個人投資者數量佔比爲33.82%,相比年初,保守型、穩健型投資者合計增加0.51%。

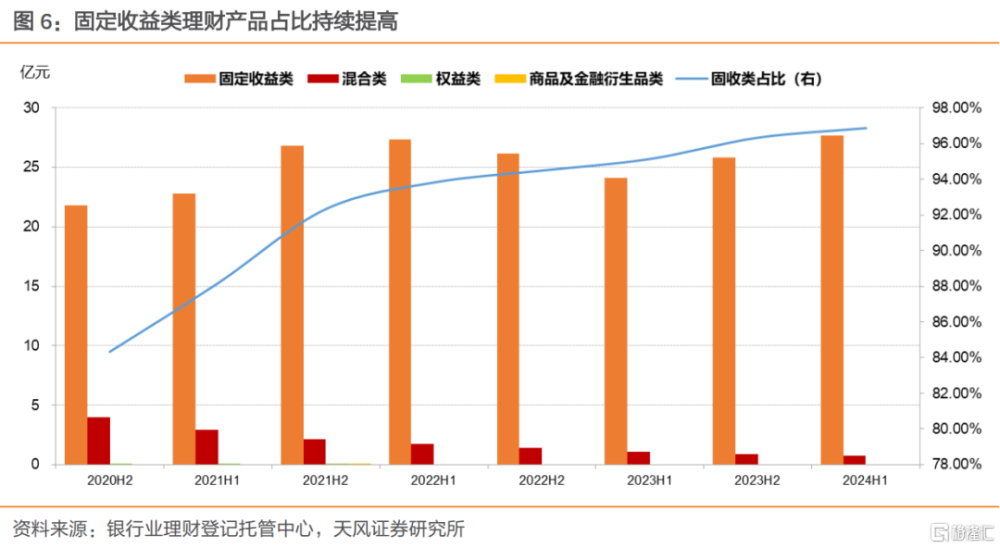

1.3. 固收類、开放式理財佔比繼續提升,以3個月以內爲主

按產品類型劃分,固定收益類是理財產品主流,佔比繼續上升。截至2024年6月,固收類理財產品存續規模爲27.63萬億元,佔比96.88%(2023年末:96.34%)。混合類、權益類理財規模繼續收縮。

开放式產品規模增加,佔比提升。截至2024年6月,开放式理財產品存續規模爲22.78萬億元,佔全部理財產品存續規模的79.87%,較年初增加0.84個百分點,較去年同期減少0.08個百分點。

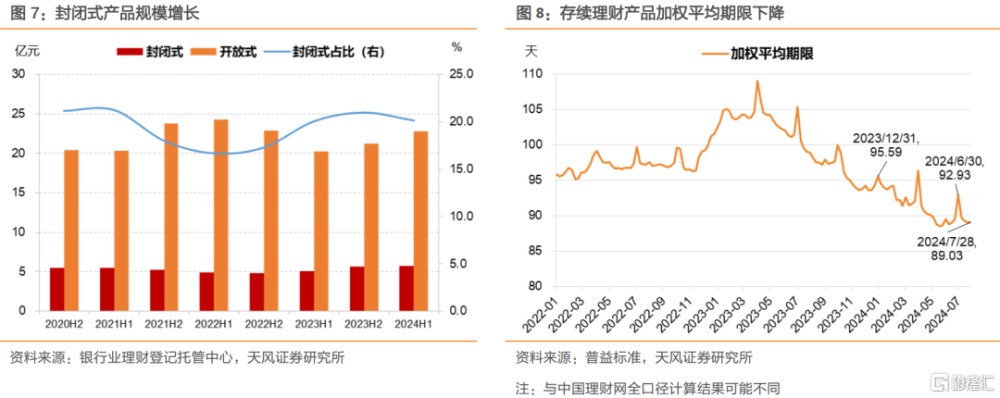

封閉式產品規模增加,平均期限較年初有所拉長。2024年上半年,封閉式理財產品規模爲5.74萬億元,佔比20.13%(2023年末:5.62萬億元,20.97%);新發封閉式理財產品加權平均期限在303至392天之間,相比年初有所拉長;1年以上的封閉式產品存續規模佔全部封閉式產品的比例爲67.87%,較年初增加0.85個百分點。

從全市場理財產品來看,理財產品的加權平均期限整體降低。2024年上半年,新發固收理財呈現短期化傾向,運作期限在3月以內的佔比爲80%,相比2023年的75%佔比明顯提高。根據普益標准口徑,截至7月末,存續理財產品的加權平均期限爲89.03天,相比2023年末降低6.56天。

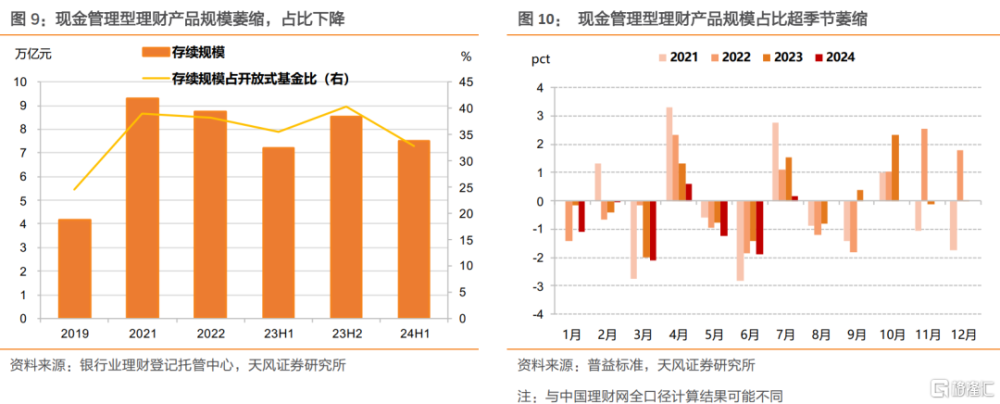

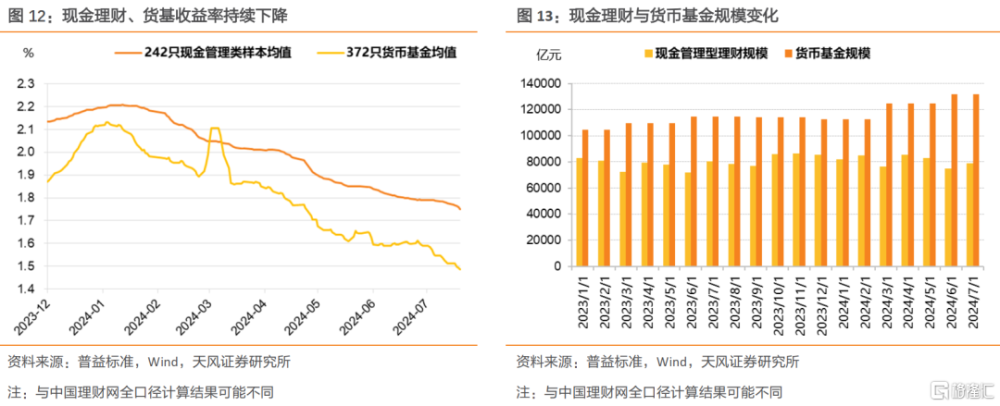

1.4. 現金管理類產品規模、佔比下降

現金管理類產品存續規模、佔比超季節下滑。其中,現金管理類理財產品規模爲7.49萬億元,佔开放式理財的比爲32.88%,較23年末(40.32%)明顯下降。

受監管限制,現金理財天然難追高規模。根據相關規定[2],同一商業銀行採用攤余成本法進行核算的現金管理類產品的月末資產淨值合計不得超過其全部理財產品月末資產淨值的30%,同一理財公司採用攤余成本法進行核算的現金管理類產品的月末資產淨值合計不得超過其風險准備金月末余額的200倍。

規範手工補息降低現金理財收益水平。出於流動性需求,現金理財多配存款等貨幣性資產。根據普益標准,2024年6月,現金理財配置貨幣市場類資產佔比爲59.87%。針對銀行高息攬儲行爲的強監管降低了理財持有存款的收益,尤其不利於高配存款的現金理財規模增長。

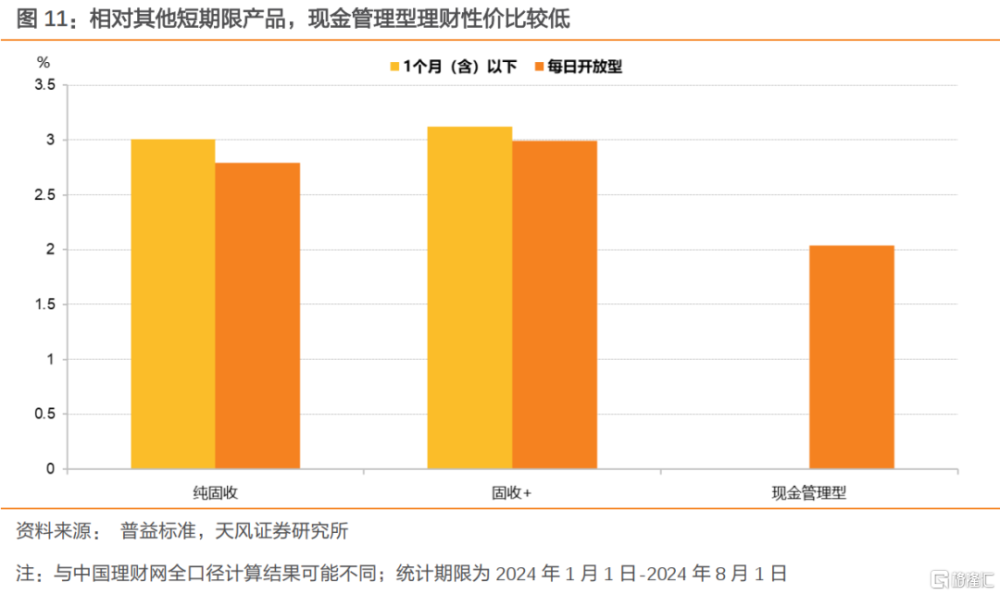

而相比其他短期限的固收類理財,現金管理型收益表現不佔優。部分純固收、固收+類理財產品同樣設置爲每日开放型,提供較好的流動性,相比下,這類產品的業績標准明顯更高,今年以來的收益表現也更好,是現金理財型規模增長的阻力。

現金管理型產品監管對標貨幣基金,2024年隨資產端收益的持續走低,二者收益率同步下降。根據普益標准口徑,截至8月1日,現金管理類理財產品的收益率均值爲1.76%,貨基收益率均值報1.49%。

然而,現金理財與貨幣基金的規模表現分化,上半年貨基規模維持擴張。導致這一現象的原因主要有二:一是二季度理財產品整體規模擴張後,增配了不少貨幣基金,而現金理財的主要投資者是個人投資者,對收益下降較爲敏感;二是2023年末應對快贖額度限制而興起的“零錢組合”吸引不少投資,其底層產品主要以貨幣基金爲主,對貨基的規模增長有不小貢獻。

1.5. 理財槓杆降低,增配基金、拆放同業及买入返售和CD

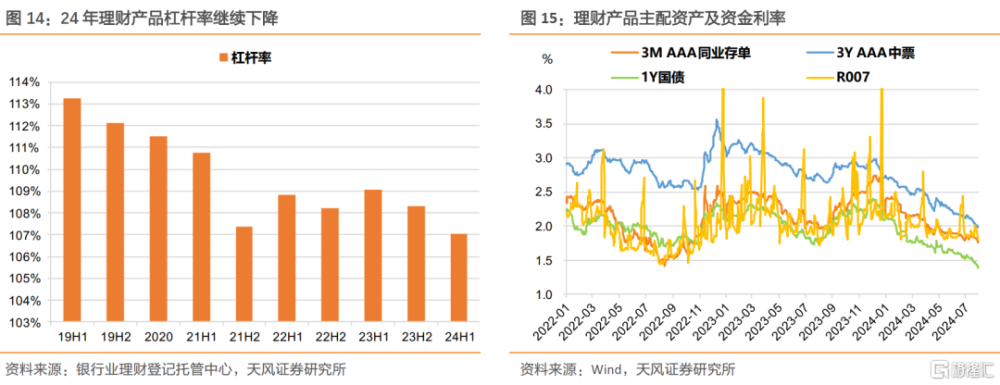

理財產品規模增加、槓杆降低。融資需求持續保持低位,理財機構負債端快速增長,可配資產收益水平與資金利率逐漸靠攏,槓杆策略難以提供預期回報。上半年理財產品資產合計30.56萬億元,同比增長10.32%;負債合計2.01萬億元,同比下降12.61%。對應理財槓杆率107.04%,降至2019年以來新低。

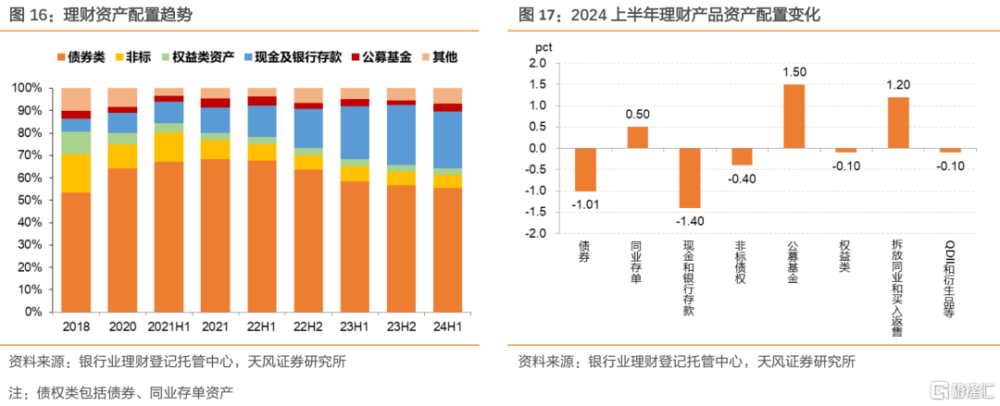

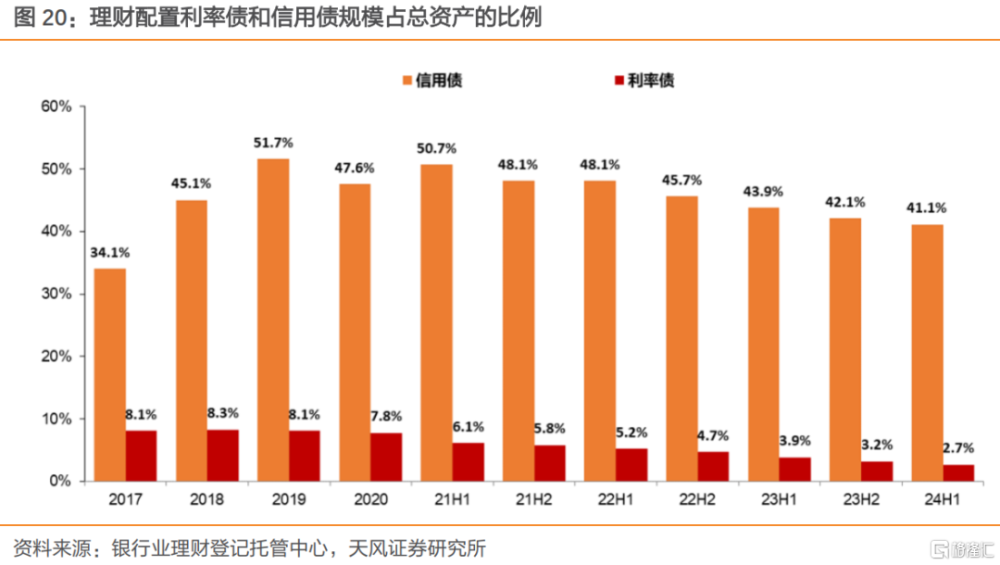

理財產品資產配置仍然以債券、現金及銀行存款、同業存單爲主,截至2024年6月,分別佔總投資資產的43.8%、25.3%和11.8%。

相比2023年末,現金及銀行存款、債券、非標債權佔比下降,同業存單、公募基金、拆放同業及債券买入返售資產佔比上升。

對於公募基金,理財借助公募平衡流動性和收益訴求。

對於拆放同業和买入返售,主要是借助於同業渠道,或能通過產品和自主磋商獲得超額收益。

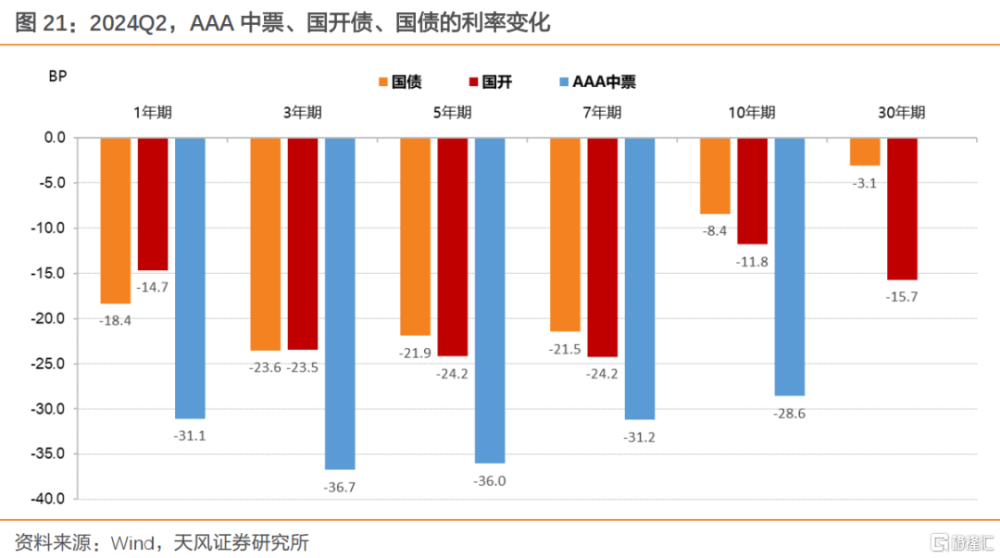

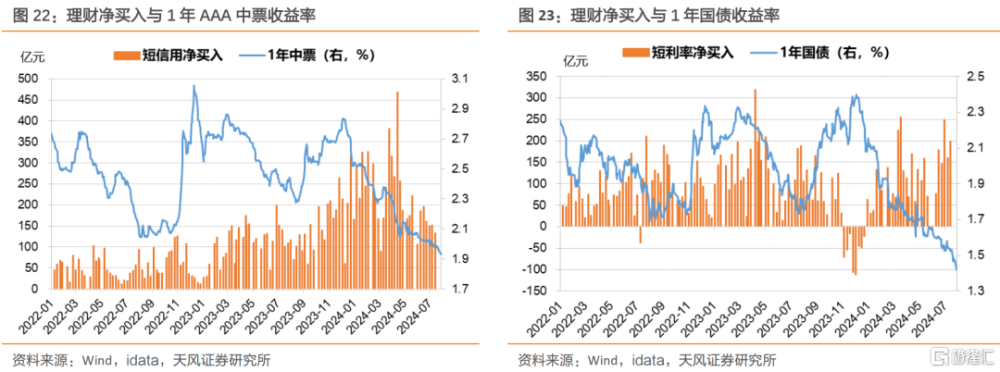

對於同業存單,從二級交易數據看,在4-5月,理財大規模淨买入同業存單。

但從收益表現上,同業存單利率持續下行,理財增配CD的相對收益在降低。上半年,理財僅微幅調增0.5個百分點的CD資產,而增配1.2個百分點的拆放同業及买入返售類資產,和1.5個百分點的公募基金。

對於現金及銀行存款,規範“手工補息”、保險協存的監管受限,或是理財減配的主要原因。

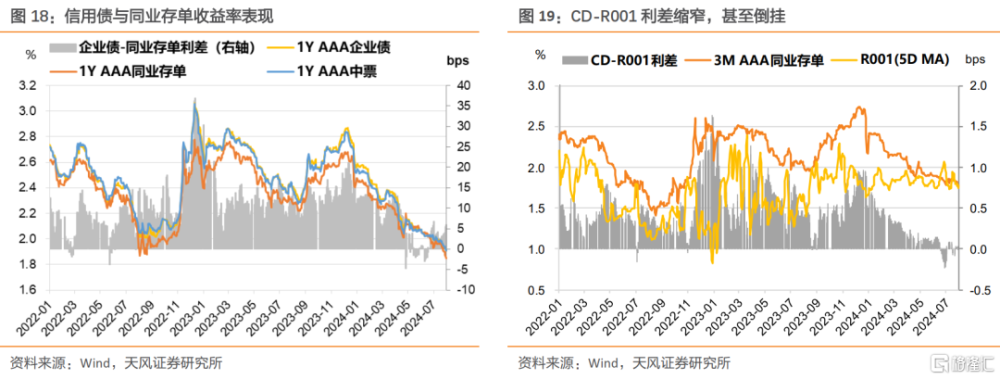

2024年中,信用債和利率債分別佔比41.13%、2.68%,佔比有所下滑。需要注意的是,理財通過增持公募基金以其他方式進而購买債券的間接渠道不納入統計。

雖然理財直接持債佔比有下降,但理財通過直接和間接渠道塑造了債市收益率的結構性變化。

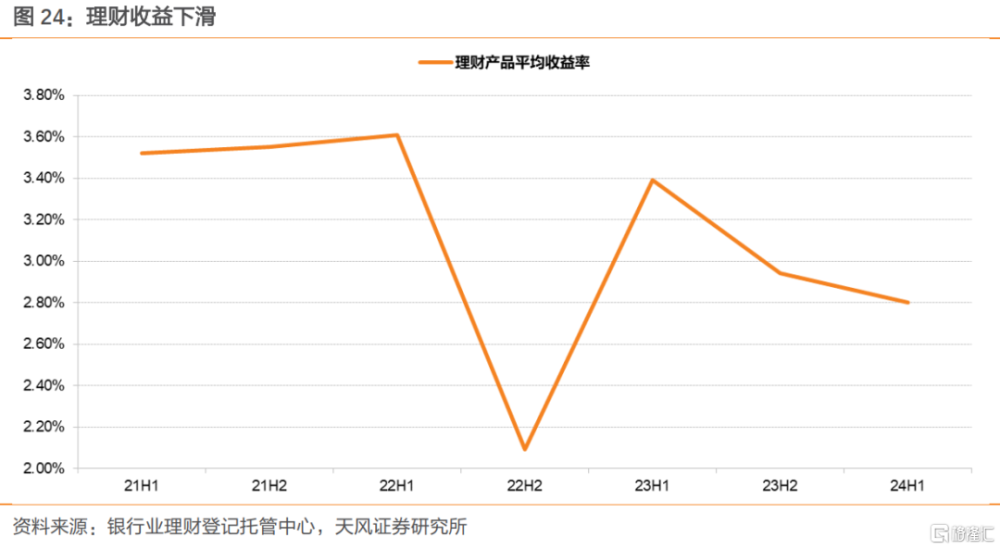

1.6. 理財產品平均收益率逐步下行

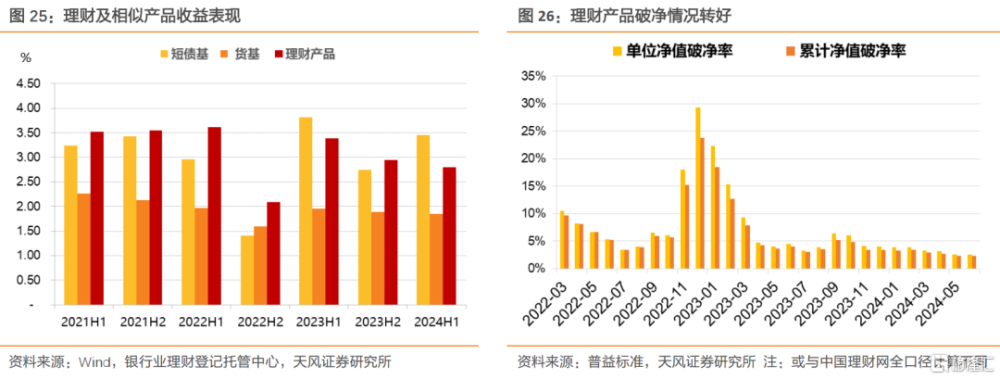

理財產品平均收益率隨着債券利率下行而下降,或許是其7月以來規模放緩的重要原因。根據中國理財網口徑,2024年上半年,理財產品的月度平均收益率爲2.80%,下滑較爲顯著(23H1:3.39%;23H2:2.94%)。

理財的流動性與資產配置特徵與貨幣基金、短期純債基金較爲相似。上半年,理財產品收益率水平相比貨基(2024H1:1.85%)佔優,但相比短債基仍有一定差距(2024H1:3.45%)。

得益於債券牛市,理財產品單位破淨率與累計破淨率均在下降。2024年6月,全部理財產品的單位破淨率爲2.52%,累計破淨率爲2.27%。

2.小結與後續展望

理財市場有哪些新變化?

第一,上半年受益於金融脫媒和規範“手工補息”,理財產品總存續規模、單只產品平均規模均顯著擴張。進入7月後理財增速放緩,相比季節性水平略低,這說明規範“手工補息”的影響基本已經釋放,理財後續可能回歸自然增長狀態。

第二,理財產品仍然以個人投資者爲主,風險偏好較低。

第三,理財產品以固收類、开放式、3個月以內爲主。

第四,或許是受監管、自身產品調整和同業競爭的影響,現金管理類理財規模和佔比雙下降。

第五,理財規模增加、槓杆下降,增配公募基金、拆放同業、买入返售和存單,減持債券。

截至2024年6月,淨值型理財產品存續規模佔比已高達97.61%。理財在渠道、資產配置等多方面,愈發接近公募基金類產品。

朝後看,理財發展對於債市有何影響?

我們判斷,下半年理財進入自然增長狀態,理財配置對債市的塑造影響或弱於二季度。

風險提示

機構與投資者行爲不確定;理財監管政策不確定;市場走勢不確定;數據測算不准確性。

注:本文爲天風證券2024年8月6日研究報告:《理財規模增長放緩,怎么看?——銀行理財半年報點評》,報告分析師:孫彬彬S1110516090003、孟萬林S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:理財規模增長放緩,怎么看?

地址:https://www.iknowplus.com/post/134943.html