AI熱潮熄火?超微電腦股價暴跌,Q4毛利率創歷史最低!

周二,美國超微電腦(Super Micro Computer)發布了最新一季度財報。

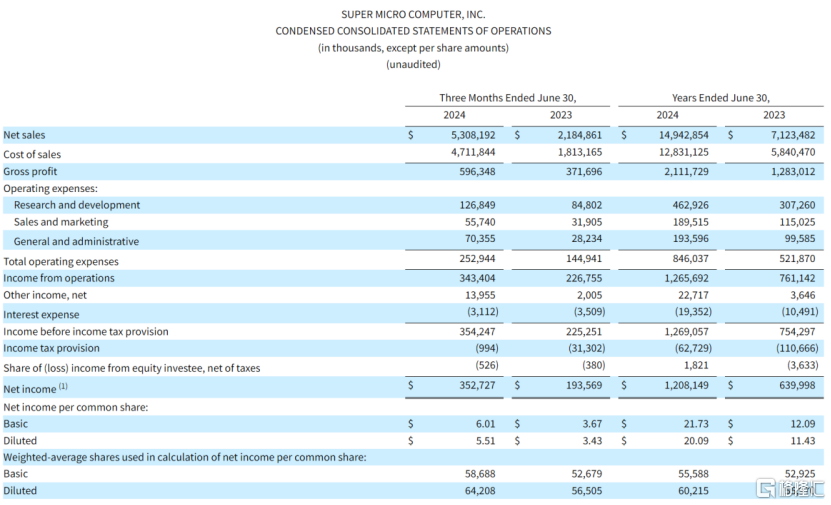

報告顯示,該公司當季收入爲 53.1億美元,低於預期的53.2億美元;調整後每股收益爲6.25美元,遠低於預期的8.12美元。該公司還宣布了10比1的股票拆分,並將於10月1日开始以拆分調整後的基礎進行交易。

由於季度營收和利潤不及分析師預期,該公司周二下跌逾13%,報535.01美元。

自今年年初迄今,該公司股價已累計漲超117%。

關鍵財務指標低於預期

據公开資料顯示,美國超微電腦成立於1993年,總部位於美國加州聖何塞,致力於爲全球的企業IT、數據中心、雲計算、高性能計算與嵌入式系統提供端到端的綠色計算解決方案。

該公司周二公布了2024年6月30日的第四財季和2024財年全年的業績報告。

第四財季,該公司淨收入達到53.1億美元,同比增長143%。但這仍低於分析師預期的53.2億美元。

對此,總裁兼首席執行官梁見後表示,強勁的增長得益於公司在人工智能基礎設施市場的技術和產品領導地位,尤其是在生成式人工智能訓練和推理方面。公司一直在快速擴張,以確保獲得大量AICSP機會,並部署了世界上最大的AI超級集群。

另一項關鍵數據——第四財季非GAAP每股收益爲6.25美元,遠高於去年的3.51美元,同比增長78%。但也低於市場預期的8.12美元。

此外,第四財季營業利潤率爲7.8%,超微電腦指出,這低於其預期,原因是超大規模數據中心業務的混合比例較高,並且6月和9月季度DLC液體冷卻組件的成本加快。

值得注意的是,第四財季,該公司毛利率爲11.2%,遠低於上一季度的15.5%和去年同期的17.0%,也不及分析師平均預期的14.1%。這是該公司自2007年5月开始公布季度業績以來的最低毛利率。

對此,該公司解釋,超大規模客戶組合與增加液體冷卻解決方案使得毛利率受到負面影響,因爲大客戶通常能夠通過大訂單獲得優惠價格。

梁見後還指出,對新AI基礎設施的創紀錄需求,推動了公司2024財年收入同比增長110%至149.4億美元,非GAAP(公認會計准則)每股收益增長87%至22.09美元。

重申14%至17%的毛利率目標

關於未來一季度的業績指引,超微電腦預計利潤將低於市場預期目標。

該公司預計,2025財年第一季度每股收益在5.97美元至7.66美元之間,中間值低於市場預期的7.23美元;調整後每股收益在6.69美元至8.27美元之間,中間值低於市場預期的7.58美元。

但該公司對第一季度和全年銷售額表示樂觀。2025財年第一季度,淨銷售額在60億美元至70億美元之間,高於分析師平均預期的54.6億美元;2025財年的淨銷售額將在260億美元至300億美元之間。高於分析師預期的234億美元。

由於市場競爭激烈,投資者一直擔憂超微電腦的利潤率以及快速增長的成本問題。

對此,梁見後在與分析師的電話會議上表示,毛利率將在2025財年結束前恢復到正常範圍。該公司重申了14%至17%的毛利率目標。

首席財務官戴維·韋根德表示,“我們以創新型DLC產品的加速發展、大量的設計中標渠道和強勁的積壓訂單結束了這一財年,這爲我們在2025財年的持續增長奠定了基礎。”超微電腦預計,在產品和客戶組合、新DLCAIGPU集群的制造效率和新平台推出的推動下,今年的毛利率和營業利潤率將逐步提高。

韋根德還指出,超微本季度成本上漲的部分原因是液冷機架系統需求加速增長。“我們必須加強供應鏈,爲此我們付出了很多加急成本和更高的供應鏈成本,”他說。

在電話財報會上,分析師提出了有關英偉達最新Blackwell處理器發貨可能延遲的問題。據悉,超微電腦是英偉達的合作夥伴,爲該芯片制造商生產基於AI的服務器。

梁見後表示,供應商推出新技術時出現延遲是“正常的可能性”。但他認爲,超微仍能向其合作夥伴提供液冷解決方案,不會產生太大影響。

他還表示,公司預計12月季度Blackwell的貢獻很小,3月季度的銷量將會有所改善。

財報發布後,摩根大通分析師Samik Chatterjee重申對SMCI股票的增持評級,但將目標價從1,150點下調至950點。他在一份客戶報告中表示,超微計算機正面臨人工智能需求可持續性問題和人工智能服務器利潤率問題。

標題:AI熱潮熄火?超微電腦股價暴跌,Q4毛利率創歷史最低!

地址:https://www.iknowplus.com/post/134942.html