出口火、消費淡:政策如何破局?

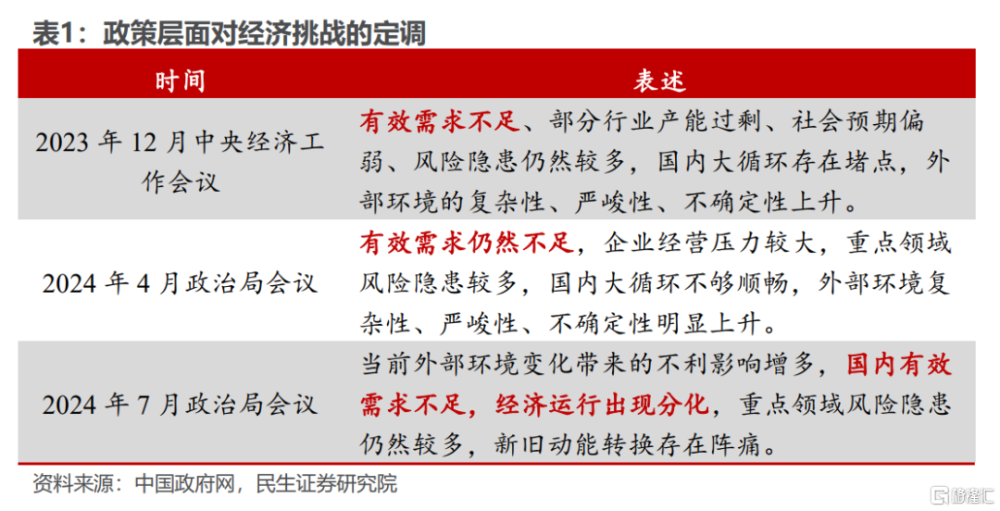

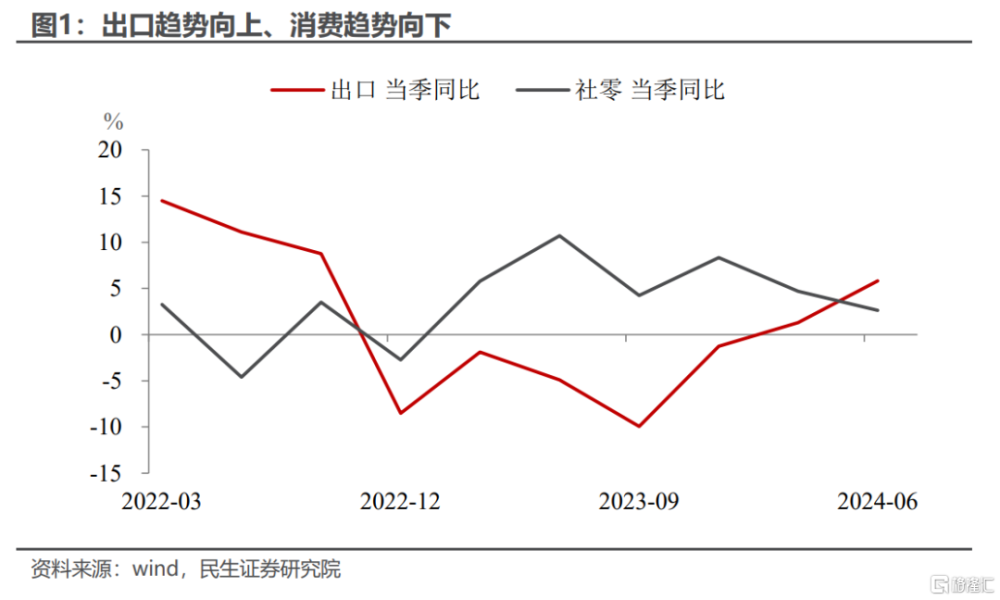

剛剛結束的7月政治局會議有一個重要新提法:“國內有效需求不足,經濟運行出現分化”。內需方面,二季度固定資產投資同比增長3.5%,較一季度回落1個百分點;二季度社會消費品零售同比增長2.6%,較一季度回落2.1個百分點。對比外需,二季度出口同比增長5.8%,大幅提升4.5個百分點。當前“經濟運行分化”集中體現在“出口火、消費淡”。

雖然出口在過去半年趨於復蘇,下一階段將面臨兩大風險:一是美國經濟特別是制造業下行壓力陡增,近期全球市場甚至开啓“衰退交易”;二是關稅風險上升,11月美國大選結果和歐盟電動車關稅終裁結果都存在不確定性。考慮到政治局會議要求“堅定不移完成全年經濟社會發展目標任務”,結合上半年實際GDP增長剛好達成5.0%目標進度的現實,以及“外部環境變化帶來的不利影響增多”的風險,宏觀政策的“更加給力”需要圍繞提振內需展开。

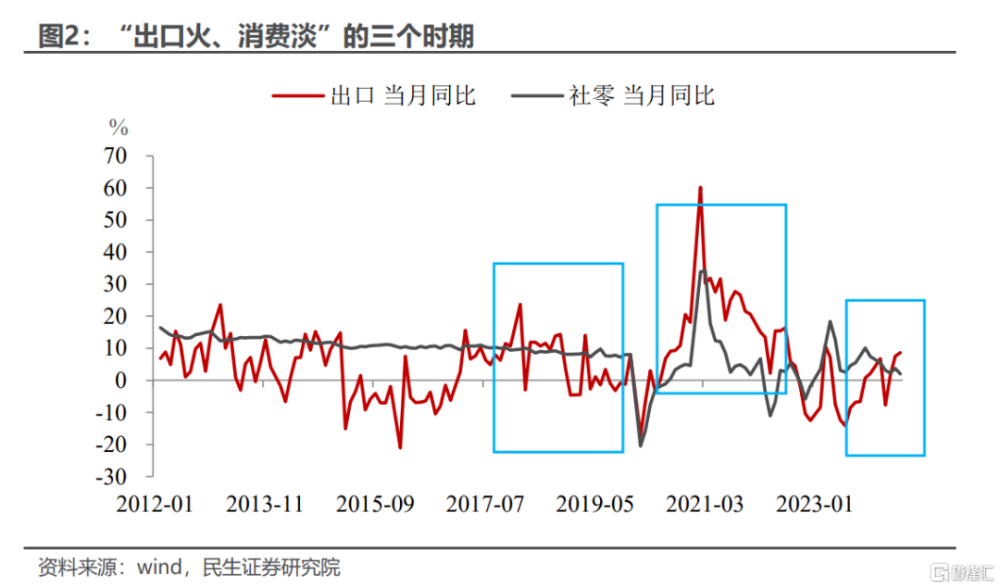

回顧歷史,出口和消費的增速可以分成三個階段。從2008年金融危機後到2020年前,我國消費增速在大部分時間裏非常平穩且高於出口增速,少數外需強於內需的時間段主要集中在2018年前後。2020年到2022年,我國供應鏈穩定、能源成本優勢凸顯,出口增速再次反超消費。2023年,國內經濟平穩復蘇疊加海外制造業周期回落,消費增速回升到出口之上。

對比內、外需強度和各方面情景,與當下最爲相似的是2018-2019年。2018年四季度之前,出口增速中樞保持在10%左右,美國經濟強勢、外需周期性恢復,中美關稅風險進一步驅動外貿企業“搶出口”。相比之下,社零增速中樞從10%以上回落到9%左右,經濟同樣呈現出口好於消費的特徵。此外,2018年的全年經濟增長目標是“6.5%左右”,前三季度實際增長6.8%,高於目標進度。

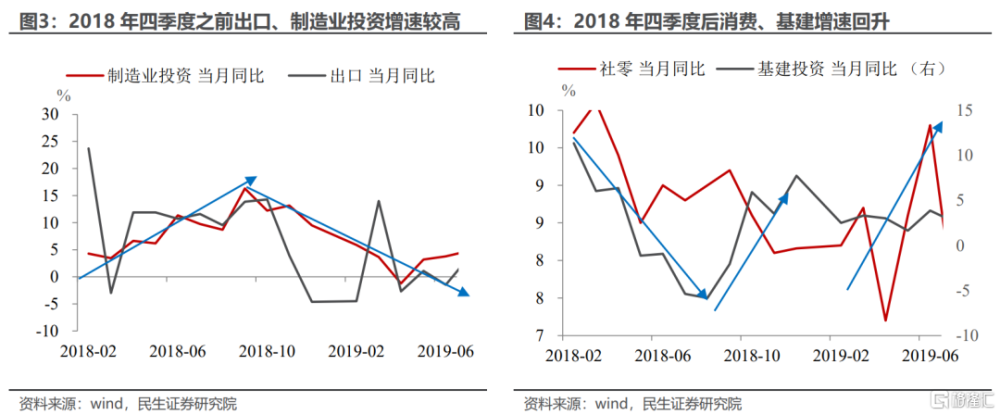

由於出口表現較好、增長進度達標,2018年前三季度的宏觀政策定力較強。影響最大的,是年初啓動的地方隱性債務嚴監管和4月落地的資管新規——這也與當前的地方財政紀律整頓和金融嚴監管頗爲相似。基建投資的月度增速從2018年3月开始大幅回落,整個5月-9月更是持續負增長。

但出口增速從2018年四季度开始大幅回落。隨着美國連續加碼關稅,2018年4、7、12月的政治局會議分別指出“世界經濟政治形勢更加錯綜復雜”、“外部環境發生明顯變化”、“外部環境深刻變化”。11月,出口增速從此前的10%左右大幅回落,到2019年進一步滑落至負增長。

這一階段,政策重心轉向提振內需。

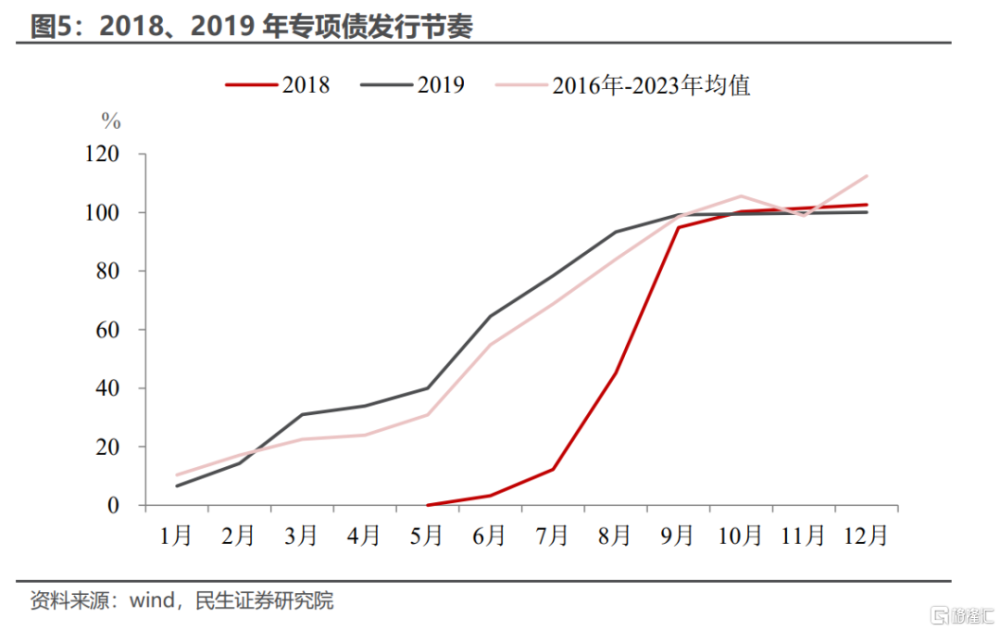

一是地方財政有所松綁。由於財政紀律整頓,2018年上半年的專項債發行極少。8月,財政部要求專項債在10月之前基本發行完畢,因此當年80%以上專項債額度集中在8-9月發行;從2019年开始,專項債啓動下達提前批額度、發行節奏靠前。受此影響,基建投資增速在2018年四季度至2019年前三季度達到4.0%,對比2018年二-三季度只有-1.5%。

二是貨幣政策獨立性提高,降息啓動、降准加速。美聯儲上一輪加息周期貫穿2015年12月到2018年12月,但2018年4月开始,國內不再加息,2019年11月進一步啓動降息。降准速度也有所加快,2018年1-10月累計降准150BP,2018年10月-2019年9月累計降准250BP。

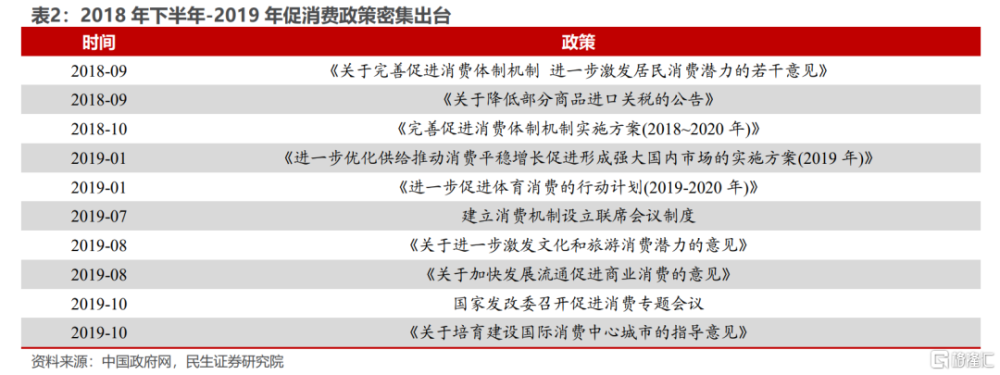

三是促消費政策密集出台。2018年9月开始,各部門陸續從提升消費潛力、改善消費場景、促進行業消費等各個方面出台政策,社零增速在2019年初止住了下行勢頭,從2月的8.2%回升到6月的9.8%。

今年的內外需的現狀和前景與當年非常相似:在美國加徵關稅的預期下企業搶出口、在設備以舊換新的大背景下制造業投資保持高增、消費受到房價和預期的影響走勢偏平。以史爲鑑,下一階段宏觀政策可能在以下幾方面存在積極變化。

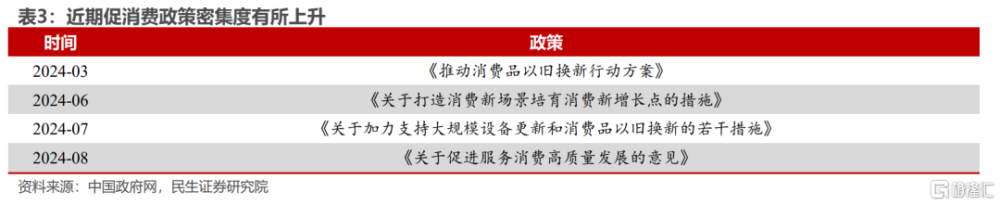

一是消費政策能否加力。政治局會議強調“增強中低收入群體的消費能力和意愿,把服務消費作爲消費擴容升級的重要抓手”,隨後1500億特別國債安排支持消費品以舊換新。8月3日,國務院印發《關於促進服務消費高質量發展的意見》。

二是財政政策能否加力。7月政治局會議提出“要加快專項債發行使用進度,用好超長期特別國債”,截至7月底專項債剩余額度還有約2萬億。另外,政治局會議提出“創造條件加快化解地方融資平台債務風險”,也要關注新一輪地方財政紀律整頓的政策支持和力度。

三是貨幣政策能否加力。7月央行超預期降息,8月能否降准值得期待。此外,當前市場對美聯儲9月降息預期上升。隨着外部貨幣政策寬松、人民幣匯率壓力緩解,國內9月仍有降息空間。

風險提示:地緣政治變化超預期;外需變化超預期;居民收入變化超預期。

注:本文來自民生證券於2024年8月6日發布的《出口火、消費淡:政策如何破局?(民生宏觀趙宏鶴、張鑫楠)》,分析師:陶川 趙宏鶴 張鑫楠

標題:出口火、消費淡:政策如何破局?

地址:https://www.iknowplus.com/post/134880.html