上半年土拍:低溫縮量,局地利潤空間收窄

我們統計了1H24期間重點22城宅地出讓情況。市場整體景氣度保持低溫,延續縮量成交趨勢。結構上看,民企參與度有所提升,央企與非建築系腰部房企拿地份額下滑;部分核心城市優質板塊保持高熱度,新成交資源利潤率邊際有所回落。短期維度,我們對开發板塊整體持審慎態度,配置上建議財務和經營韌性強、攻守兼備的優質標的。物管板塊建議關注優質alpha型標的的配置機會。

摘要

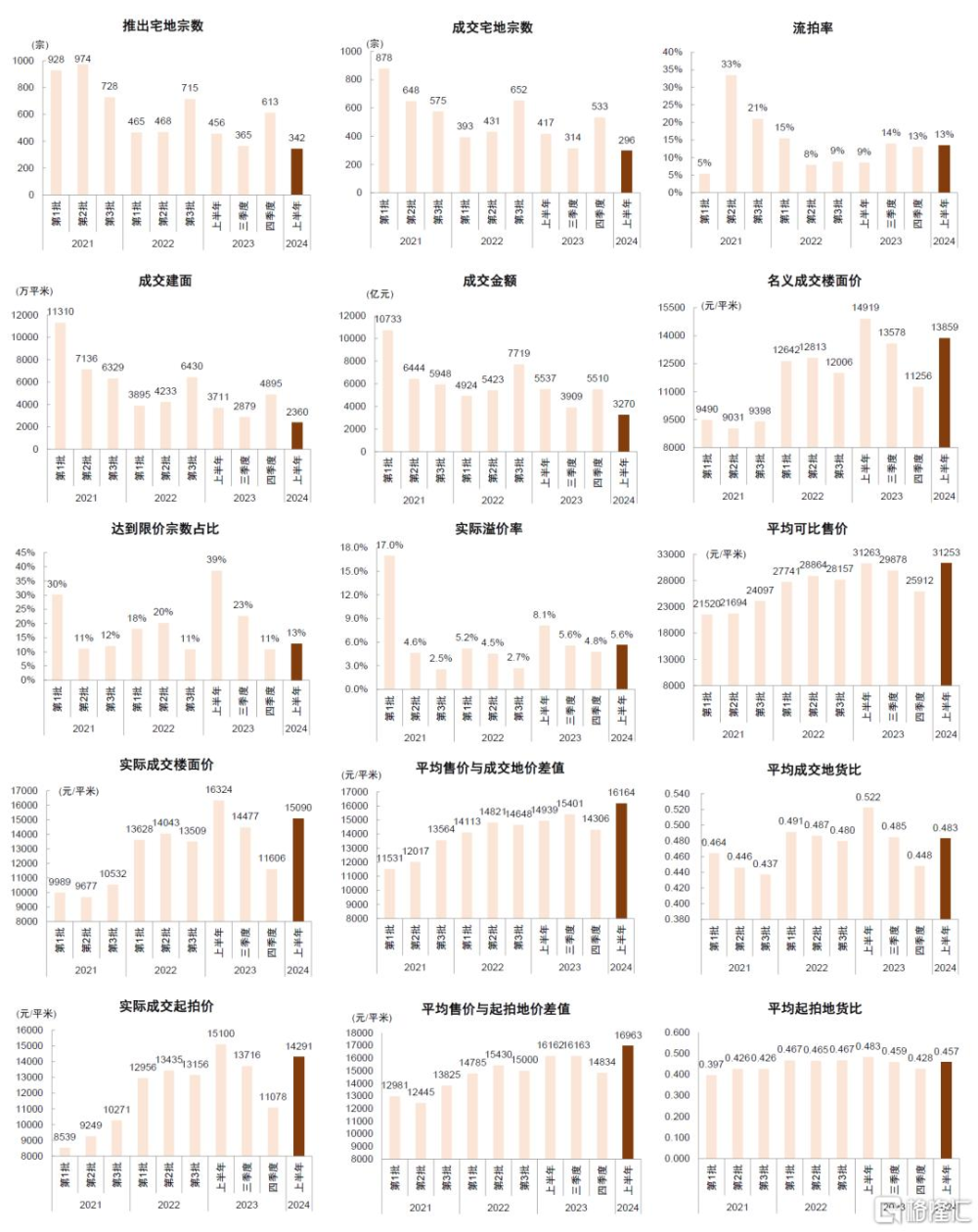

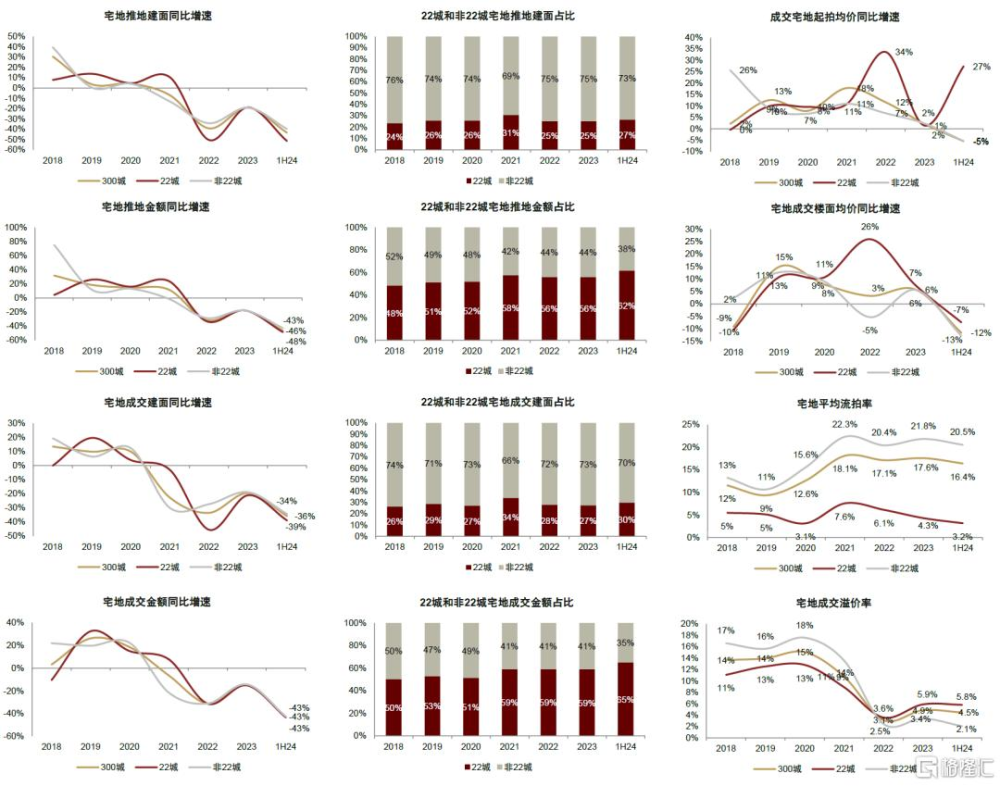

上半年22城土拍整體延續“縮量、低溫”趨勢。受新房市場低迷表現影響,上半年供應宅地建面同比降約三成,供地節奏已基本恢復至集中土拍實施之前,供地質量與去年同期水平基本一致;此外,土拍規則有所調整,截至目前僅北京、深圳與寧波核心區仍保留“限地價”。從成交端看,上半年22城宅地成交量在低基數下進一步收縮,成交建面與金額同比下降36%和41%;市場整體延續2H23以來低溫態勢,弱於去年同期,成交溢價率與流拍率較2H23邊際走平至5.6%和13%(1H23爲8.1%和9%)。

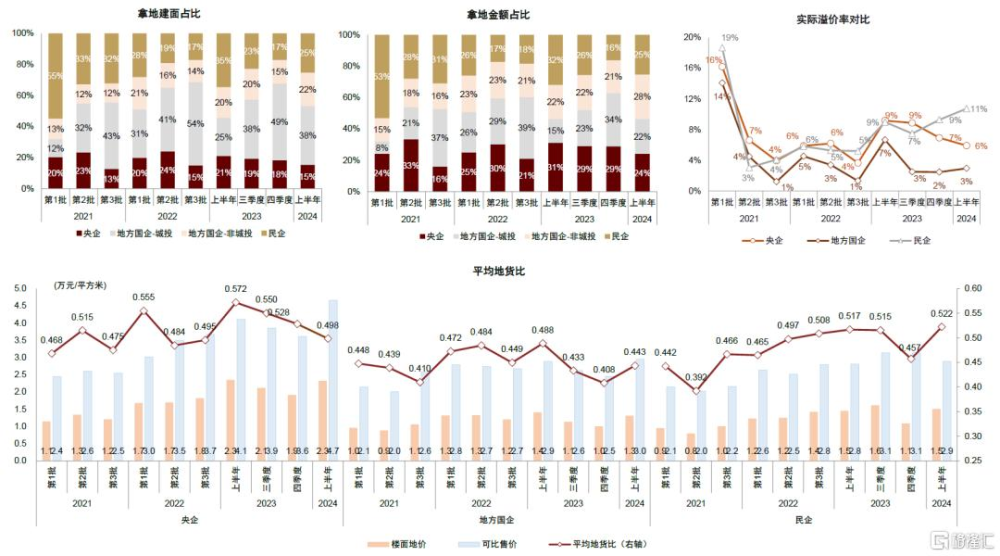

民企拿地份額回升,規模房企間參與度分化加強。上半年央企和地方國企拿地份額均有一定回落(拿地建面佔比較4Q23分別邊際下行3/5ppt至15%/60%),其中城投平台下行趨勢較爲明顯;民企參與度有所改善,佔比較4Q23提升8ppt至25%,上述變化與部分大型央資房企投拓力度下滑、濱江等頭部民企參與度提升有關。上半年銷售額Top50房企拿地份額整體回升,但內部存在較大分化,其中Top10頭部房企拿地金額佔比較4Q23提升7ppt至38%;而在Top11-50腰部房企中,中建、中鐵系企業參與度顯著增強,其余房企拿地金額佔比下滑至2021年以來新低(7%)。拿地金額前十名房企構成及次序較去年有一定變化,爲建發、中建、濱江、綠城、華潤、城建、招蛇、中海、越秀、保利,佔房企拿地總金額比例升至51%(2H23爲34%)。

城市間與城市內分化加劇,局地競爭增強、利潤空間承壓。上半年300城土拍也在低基數下繼續縮量,成交量同比降約四成,其中22城與非22城成交規模下行幅度接近。隨着房企投拓風偏走低,新成交資源縮量同時進一步向核心城市優質區位聚焦:22城中宅地成交金額Top5(北京、杭州、上海、成都、廈門)合計佔比增至64%(2023年52%);也由此造成核心城市土拍競爭強度提升、新成交資源利潤率邊際回落,而其他尾部城市的利潤率有一定回升。此外,上海、杭州、廈門等9城核心區成交溢價率較外圍高出5-20ppt,城市內部的分化也仍在持續。

風險

政策變化或基本面修復不及預期;房企信用問題加速惡化。

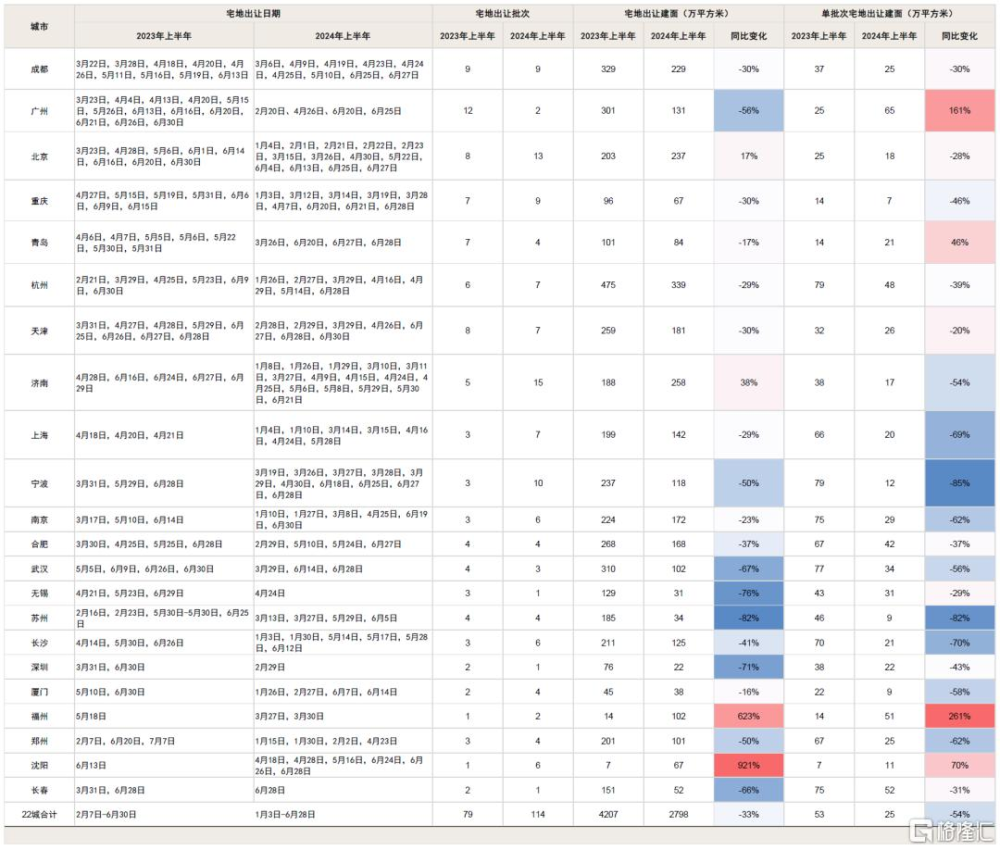

2024上半年重點22城土拍情況匯總

2024上半年22城宅地供應建面降約三成,成交建面降約四成

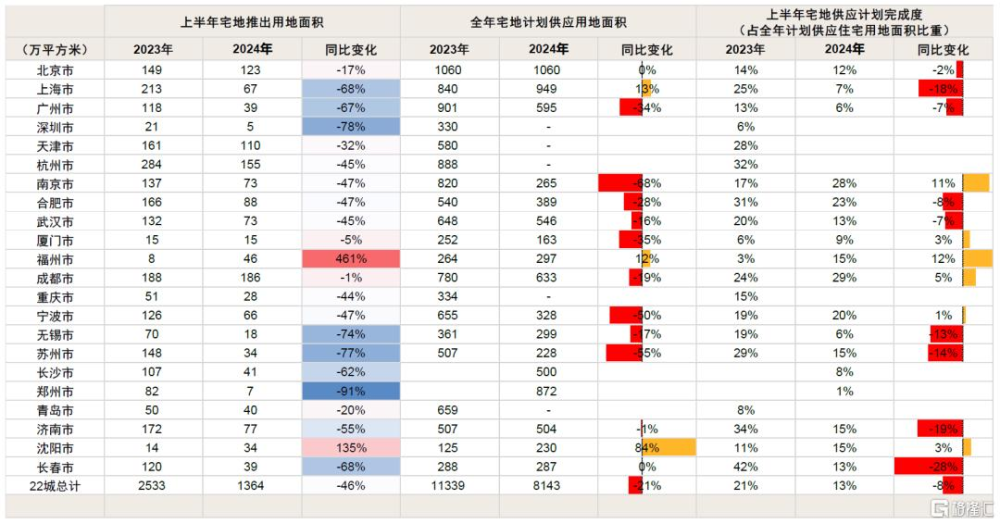

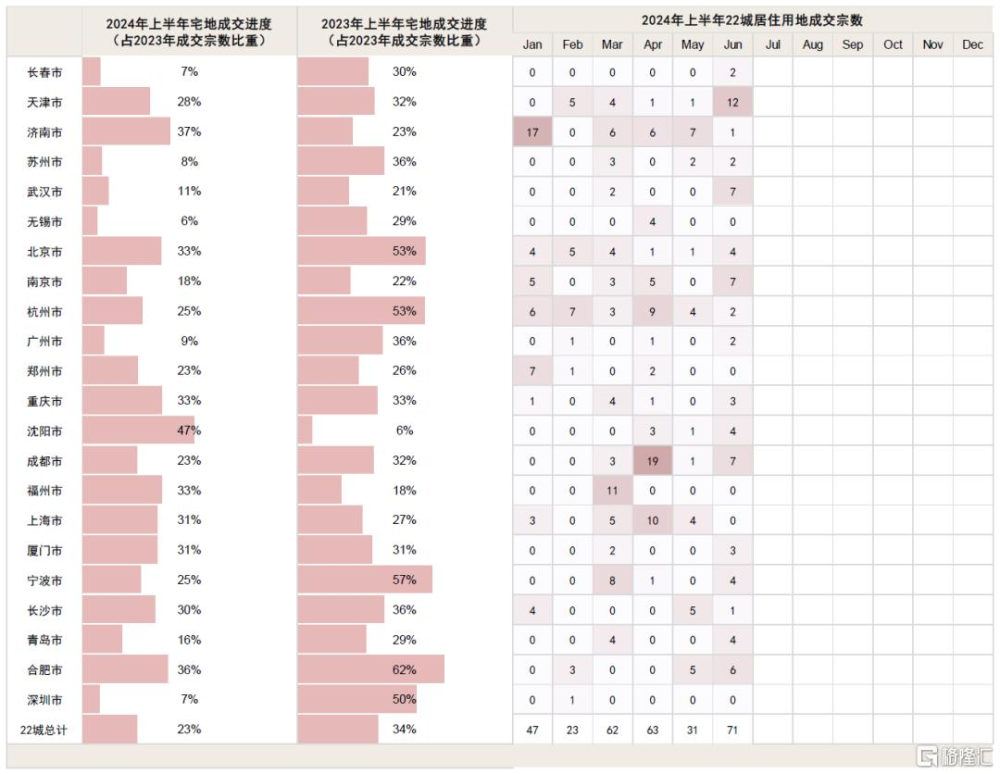

上半年22城供應建面降約三成,成交進度落後去年同期。2024上半年我們監測的22個重點城市供應宅地建面同比下降33%(供應宗數同比下降約五成),單城供地頻率較1H23(3.6次)提升至5.2次,基本恢復至集中土拍實施前水平。以2023全年宅地推出建面爲基數計算,僅北京、濟南、杭州、沈陽供給進度快於去年同期22城平均水平(31%);此外,17城已公布年度供地計劃,2024年宅地計劃供應建面平均同比下降21%。成交端看,上半年22城宅地成交建面同比下降36%,僅完成2023年總成交建面兩成左右(1H23爲32%),其中蘇州、廣州、無錫等重點城市未超過10%,除福州、北京、沈陽、濟南外各城成交進度均低於去年同期。

圖表1:2024年上半年22城計宅地出讓批次及宅地出讓建面

注:推出數據使用地塊截止時間計算 資料來源:中指數據庫,中金公司研究部

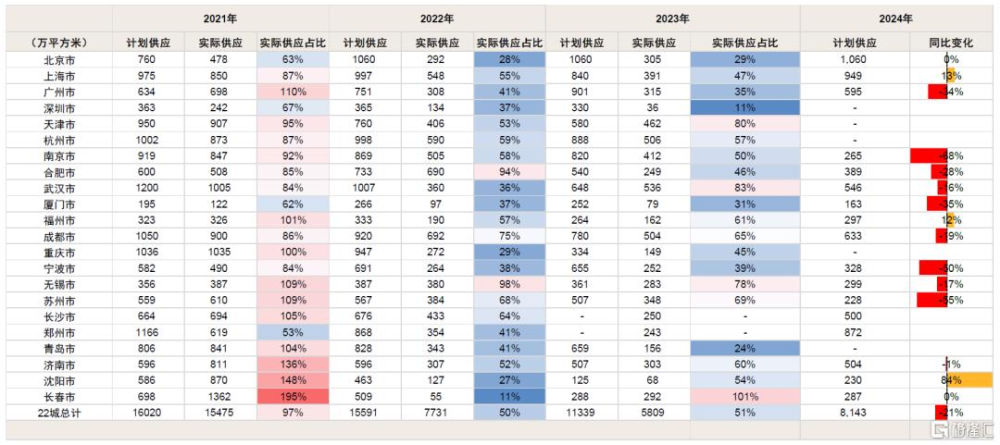

圖表2:2021-2024年22城全年計劃供應宅地面積及實際供應宅地面積

資料來源:各地自規局,中指數據庫,中金公司研究部

圖表3:2024年上半年22城實際供應住宅用地面積及供應計劃完成度

注:推出數據使用地塊公告時間計算 資料來源:各地自規局,中指數據庫,中金公司研究部

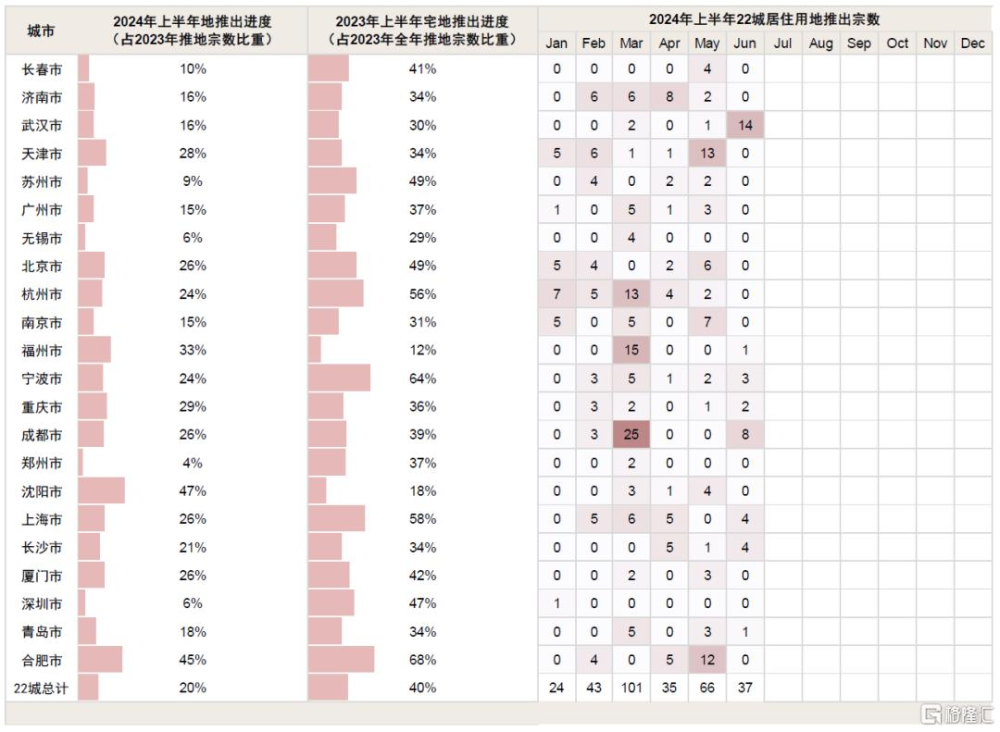

圖表4:2024年上半年22城宅地推出進度

資料來源:中指數據庫,中金公司研究部

圖表5:2024年上半年22城宅地成交進度

資料來源:中指數據庫,中金公司研究部

2024上半年供地質量同比持平,土拍規則優化,整體延續低溫

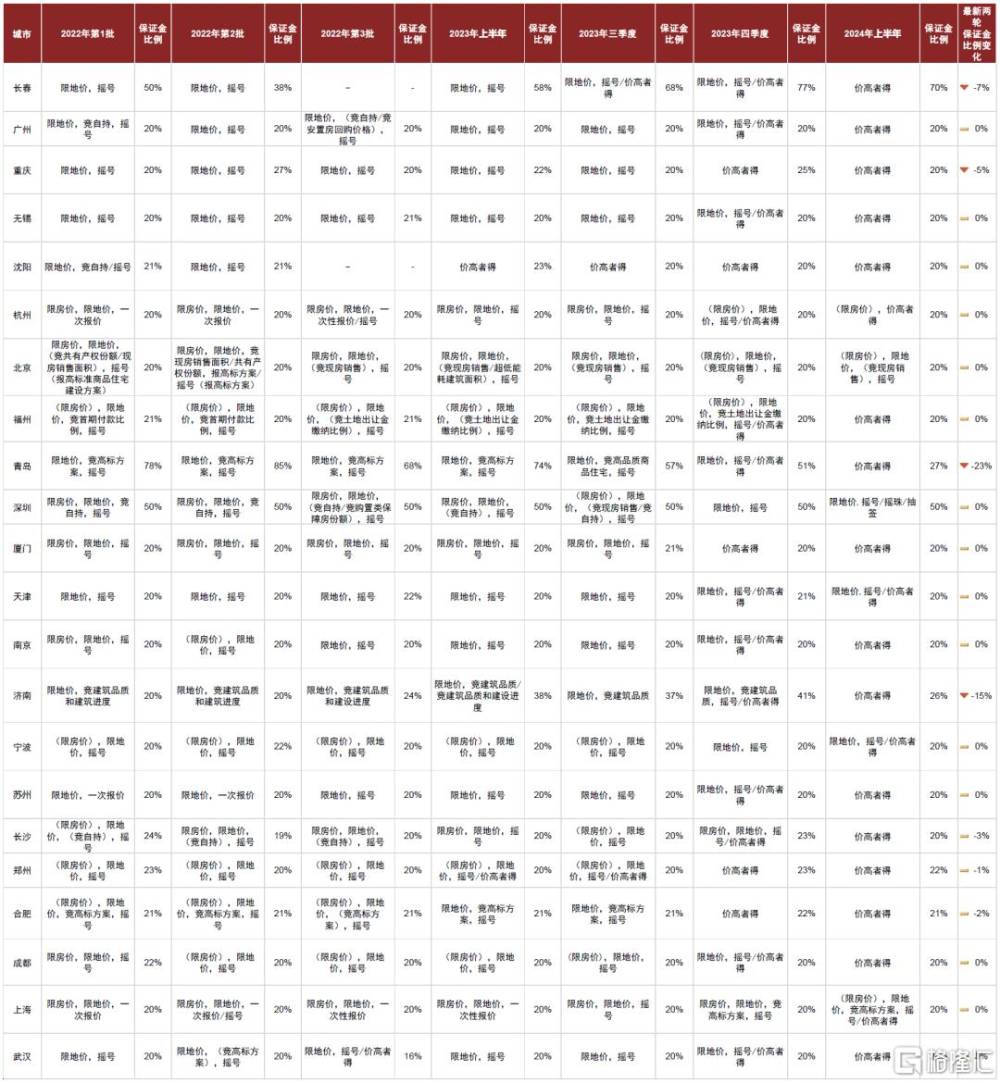

1H24供地質量與去年同期持平,土拍規則進一步優化。供應策略上看,上半年22城成交宅地可比售價較2H23增長14%,供地質量環比有提升、與去年同期大致持平,但成交地塊實際起拍價同比略降5%。與此同時,部分重點城市對土拍規則優化調整:1)青島、濟南大幅下調保證金比例;2)上海6月新增供地取消“限地價-搖號”模式,改爲“價高者得”,同時取消“房地聯動價”但仍延續分批集中推地機制;目前僅北京、深圳與寧波部分城區仍保留地價競拍上限要求,其中北京近期將兩宗宅地溢價率上限由15%調整至20%與25%,並根據成交溢價率分段設定備案指導價上限。

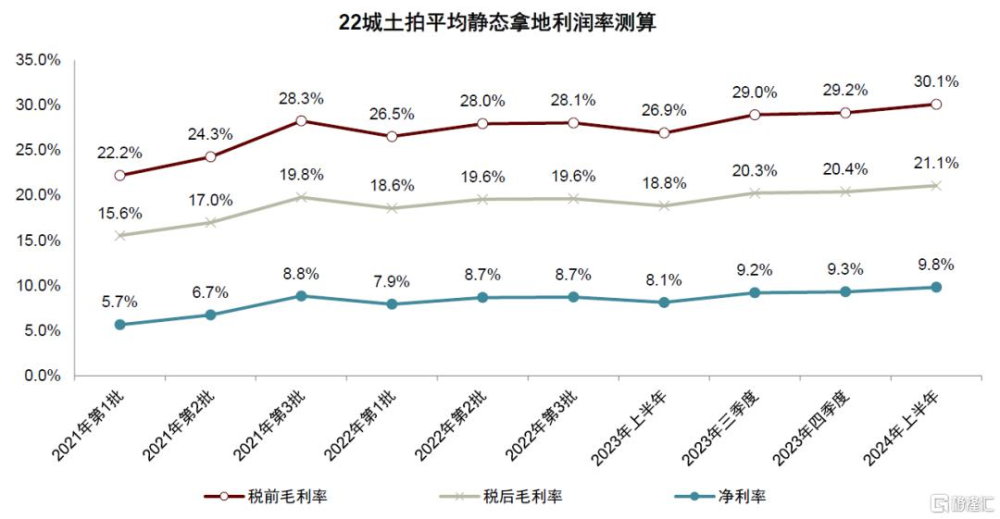

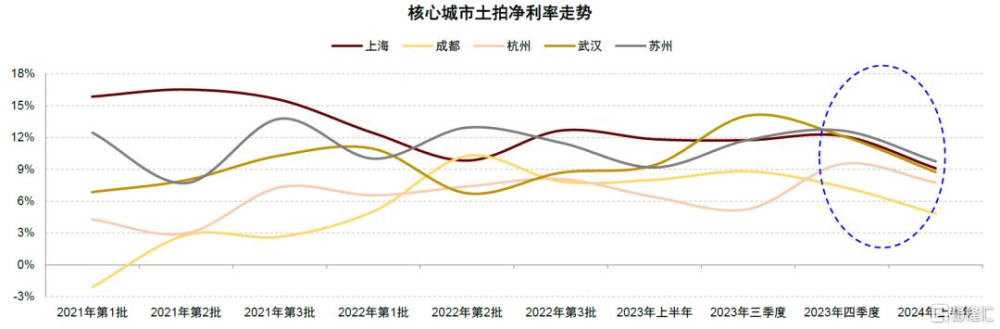

宅地市場延續低溫,利潤率基本走平但內部分化顯著。上半年22城土拍景氣度維持去年三季度以來低迷態勢,成交宅地溢價率與達到地價上限宗數[1]佔比與2H23基本持平爲5.6%和13%,明顯弱於去年同期(8.1%和39%)。此外,受供地質量提升影響,上半年成交宅地平均地貨比邊際提升至0.48(4Q23爲0.45),我們估測期間成交地塊整體靜態淨利率延續持平略增走勢至9.8%(1H23爲8.1%,4Q23爲9.3%),但內部差異顯著,呈現頭部城市走低、中尾部城市走高的態勢,後文會進一步詳述。

圖表6:歷次土拍22城綜合指標對比

資料來源:中指數據庫,各地自規局,中金公司研究部

圖表7:2022年至今22城土拍拍賣方式與保證金比例

資料來源:中指數據庫,各地自規局,中金公司研究部

圖表8:22城歷次土拍靜態拿地利潤率估算

注:上述利潤率是我們基於土拍成交數據的推算結果 資料來源:中指數據庫,中金公司研究部

1H24央國企與非建築系腰部房企參與度下滑,民企與頭部房企邊際提升

2024上半年22城中央企和地方國企拿地份額邊際均有一定下行,民企參與度受頭部帶動有一定改善。非建築系腰部房企參與度下滑,頭部房企拿地份額有所提升,其中拿地金額Top10房企市佔率邊際升至51%,非央國企中濱江與綠城表現突出。

► 按企業性質劃分:22城央企拿地份額邊際下行,成交建面佔比較去年同期降低6ppt至15%,爲監測以來上半年最低水平,或與大型央資房企投拓力度下滑有關。地方國企拿地份額也邊際下行約5ppt至60%,較去年同期提升15ppt,其中城投平台成交建面佔比季節性回落至38%(4Q23爲49%),但同比仍高出13ppt。此外,民企參與度有一定改善,成交建面佔比較4Q23邊際提升8ppt至25%,系與濱江、綠城等頭部民企投拓力度邊際走強有關,而本土非規模化企業拿地份額大致走平。

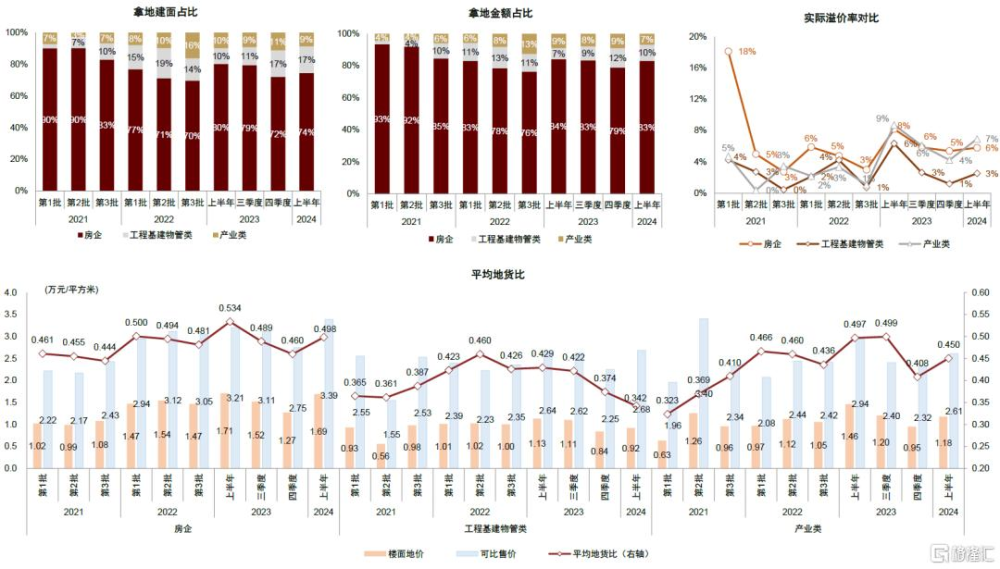

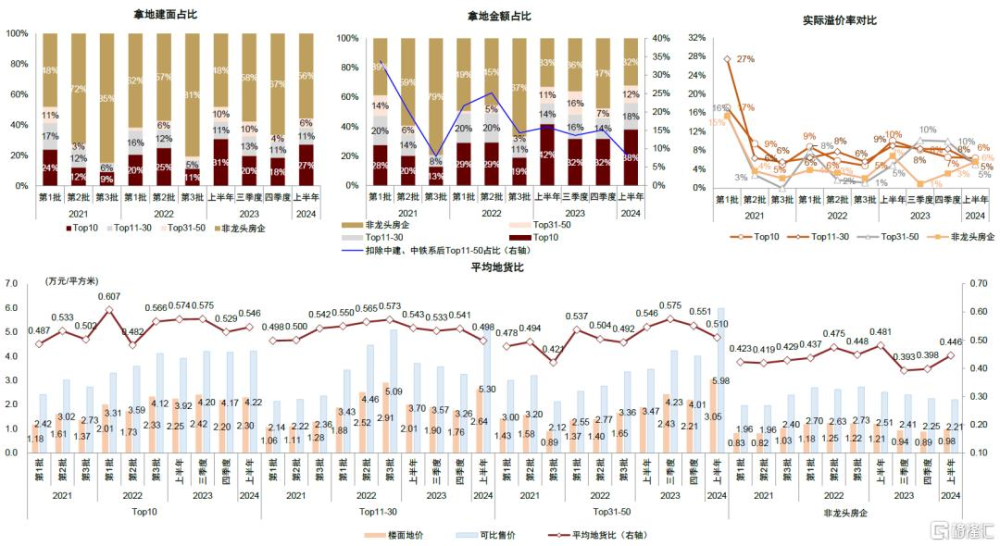

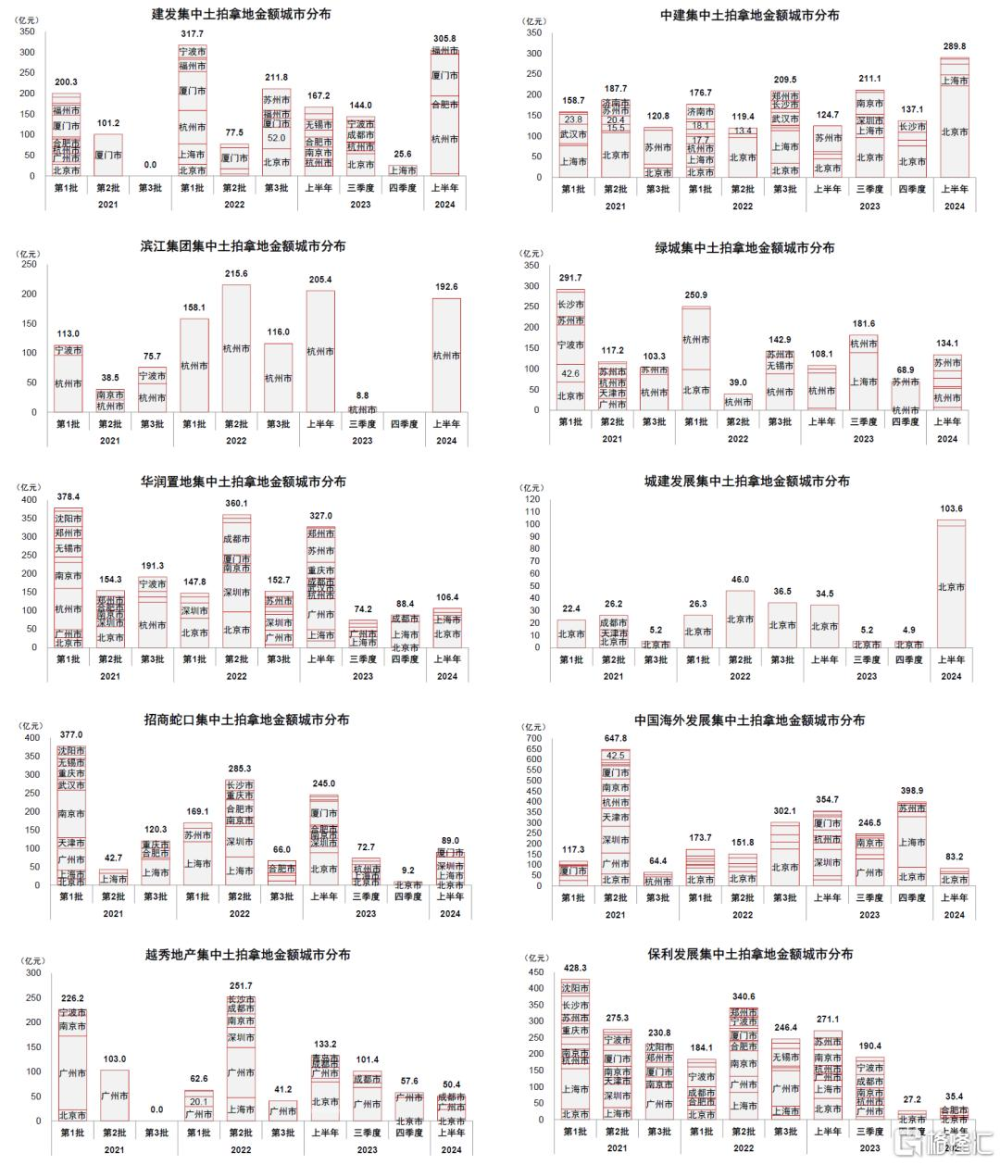

► 按主營業務和銷售規模劃分:上半年房企成交建面和金額佔比分別較4Q23邊際提升2ppt/4ppt至74%/83%,與2023下半年水平大致持平。根據克而瑞口徑銷售規模進一步拆解,Top10頭部房企拿地份額有所回升,成交建面和金額分別增長至27%與38%(4Q23爲18%和32%),略低於去年同期;Top11-50腰部房企拿地份額邊際回升,成交金額佔比提升9ppt至30%,剔除中建、中鐵系房企後僅佔比7%(1H23爲16%,2H23爲24%),降至監測以來新低,表明多數腰部房企投資能力及意愿進一步走弱。頭部房企看,上半年22城拿地金額前10名房企依次爲建發、中建(不含中海與宏洋)、濱江、綠城、華潤、城建、招蛇、中海、越秀、保利,相比2023年,濱江、城建替換了中鐵建和華發[2],且內部次序變化較大;上述Top10房企拿地金額共計1395億元,佔比邊際回升至51%(1H23爲45%,2H23爲34%)。

圖表9:歷次土拍企業拿地結構

資料來源:中指數據庫,各城市自規局,企業信用信息公示系統,中金公司研究部

圖表10:歷次土拍企業拿地結構(按主營業務劃分)

資料來源:中指數據庫,各城市自規局,企業信用信息公示系統,中金公司研究部

圖表11:歷次土拍企業拿地結構(按企業規模劃分)

資料來源:中指數據庫,各城市自規局,企業信用信息公示系統,中金公司研究部

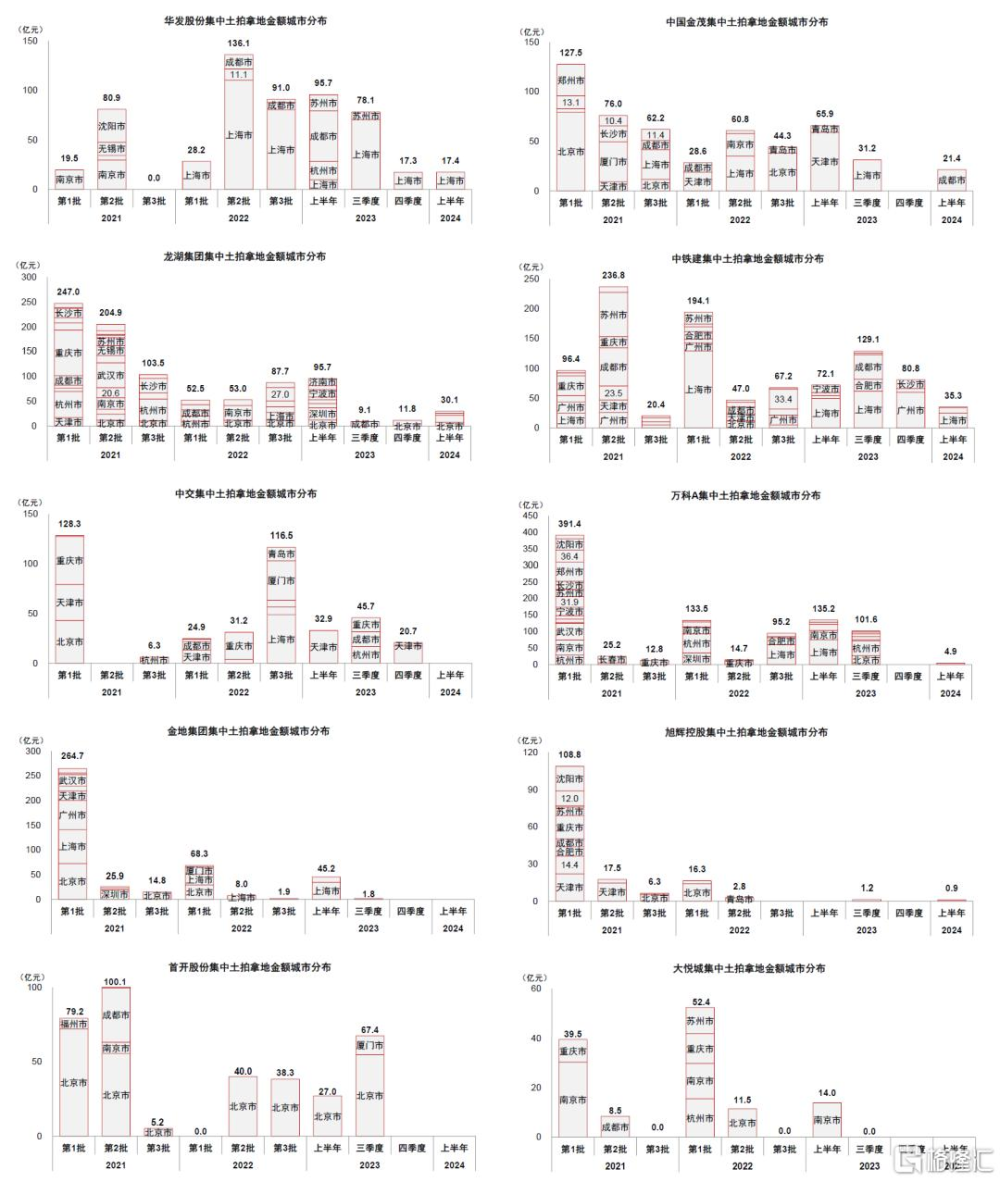

圖表12:2024上半年重點房企拿地金額及城市分布統計

資料來源:中指數據庫,各城市自規局,中金公司研究部

圖表13:2024上半年重點房企拿地金額及城市分布統計(續)

資料來源:中指數據庫,各城市自規局,中金公司研究部

2024上半年22城與非22城成交量跌幅一致,城市間利潤率分化加劇

上半年300城宅地成交量同比跌約四成,22城與非22城無顯著差異。上半年300城宅地推出建面和金額同比下降43%和46%,成交建面與金額同比下降36%和43%。其中22城推出量同比降幅(建面-51%,金額-48%)較非22城(建面-40%,金額-43%)略深,兩者成交量降幅大致接近(金額同比均跌四成左右),對應流拍率延續此前強分化趨勢(1H24 22城3.2% vs. 非22城20.5%,2023年22城4.3% vs. 非22城21.8%),溢價率在低水平下基本保持不變(1H24 22城5.8% vs. 非22城2.1%,2023年22城5.9% vs. 非22城3.4%)。

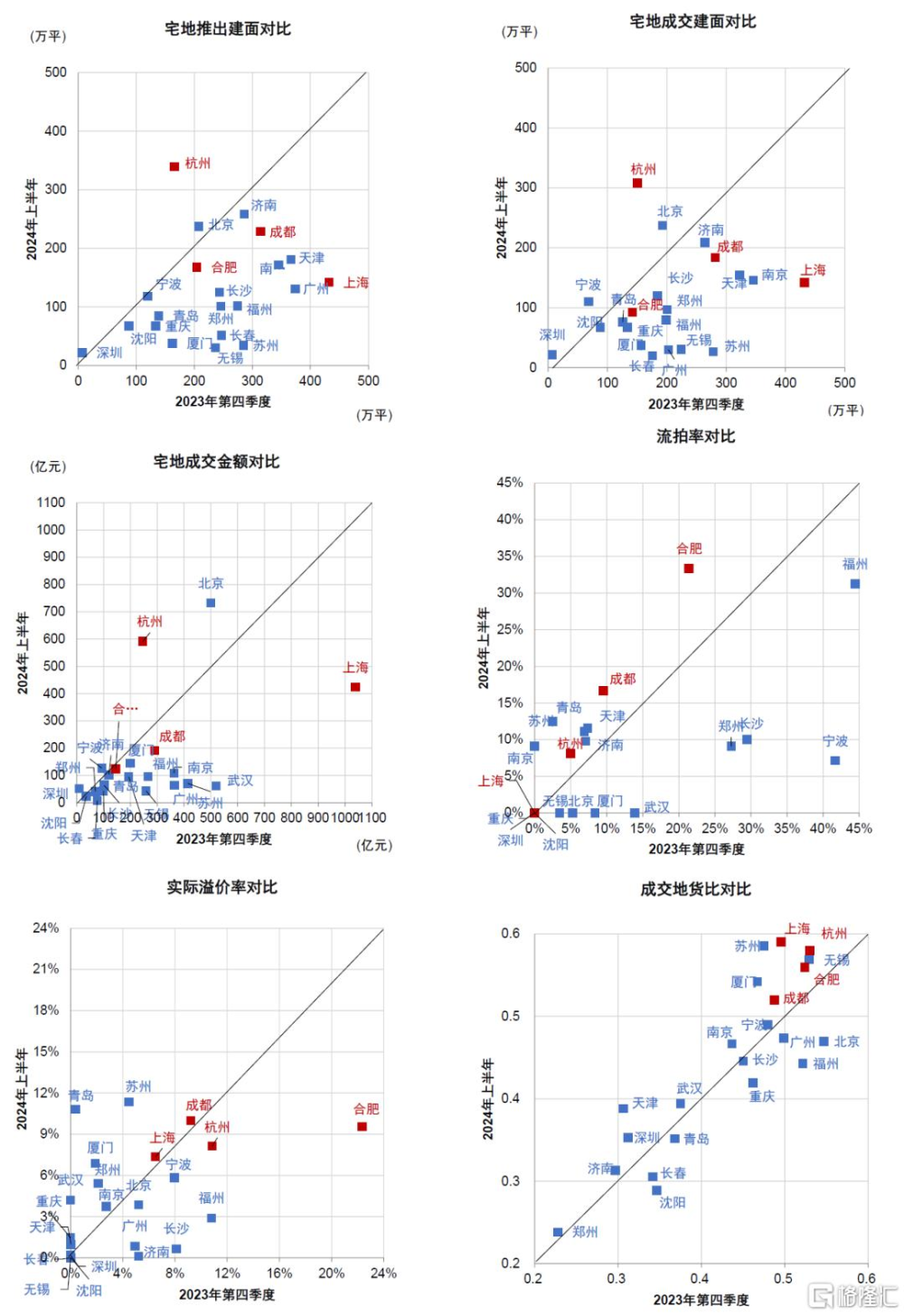

重點22城中,城市和板塊間景氣度延續強分化趨勢。分城市看,根據溢價率、流拍率等指標分析看,上半年上海、杭州、合肥、成都土拍延續高景氣度,蘇州、青島、廈門、武漢土拍溫度邊際有提升,其余城市保持此前低溫或邊際走低。此外,新成交資源持續向核心城市聚焦,其中Top5城市(即北京、杭州、上海、成都與廈門)宅地成交金額合計佔22城比重提升至64%(2023年52%,2022年47%);我們覆蓋的重點房企1H24新增資源中核心7城[3]拿地金額比重提升至72%(2023年64%,2022年59%)。隨着重點房企投拓範圍加速收斂,我們發現部分頭部城市土拍競爭強度有所增加,新拓展資源利潤率水平有一定回落;而整體22城靜態利潤率未見下降,隱含中尾部城市利潤有一定上行。同一城市內部,核心與非核心板塊土拍熱度亦有顯著分化,後者多爲底價成交或流拍:上半年上海、寧波、蘇州、武漢、杭州、成都、廈門、合肥、鄭州核心區平均成交溢價率較非核心區高出5-20個ppt;杭州6月成交的申花/西興地塊分別經過24/35輪競價、溢價率達23%/34%,成都4月成交的柳江街道地塊經過81輪競拍、溢價率高達48%。

圖表14:歷年土地市場關鍵指標對比

資料來源:中指數據庫,中金公司研究部

圖表15:房企拿地進一步聚焦,頭部城市新拓展資源利潤率邊際下降

資料來源:中指數據庫,中金公司研究部

圖表16:22城2024上半年與2023年四季度宅地競拍關鍵指標對比[4]

資料來源:中指數據庫,中金公司研究部

圖表17:2021-1H24期間22城宅地成交金額及其佔比排序

資料來源:中指數據庫,中金公司研究部

[1] 取消“限地價”的地塊是否觸及限價根據其成交溢價率是否達到“限地價”時期設置的溢價率上限來判斷。

[2] 2023年全年拿地金額Top10全國性房企按順序分別爲中海、保利、華潤、中建、綠城、招蛇、建發、越秀、中鐵建、華發。

[3] 核心7城爲北京、上海、廣州、深圳、成都、西安、杭州

[4] 爲了更直接地顯示不同城市宅地市場景氣度,我們在圖中將高景氣度城市用紅色標出,中等景氣度與低景氣度城市用藍色標出。

本文摘自中金公司2024年8月2日已經發布的《1H24土拍:低溫縮量,局地利潤空間收窄》

李昊 分析員 SAC 執證編號:S0080522070007 SFC CE Ref:BSI853

張宇 分析員 SAC 執證編號:S0080512070004 SFC CE Ref:AZB713

宋志達 分析員 SAC 執證編號:S0080524070010

張芳妍 分析員 SAC 執證編號:S0080524070014

李曉豪 聯系人 SAC 執證編號:S0080123080025

標題:上半年土拍:低溫縮量,局地利潤空間收窄

地址:https://www.iknowplus.com/post/134221.html