七牛雲棄美赴港IPO,三年虧超3億,依賴前五大供應商

近日,七牛智能科技有限公司Qiniu Limited(簡稱:七牛雲)向港交所遞交上市申請,公司擬登陸主板,申萬宏源香港、交銀國際爲聯席保薦人。

七牛雲曾於2021年4月向美國證監會提交F-1注冊文件,擬在納斯達克上市。2022年9月,公司宣布撤回美股上市招股書。

本次衝刺港股IPO,公司擬將所籌得資金用於“滲透及夯實公司的APaaS業務中應用場景的佔有率及發展與擴大客戶群”、“未來36至60個月擴展海外業務”、“增強公司的研發能力並完善技術基礎設施”、“選定合並、收購和战略投資”、“運營資金及一般用途”。

1.淘寶、經緯創投入股

七牛雲的歷史可追溯至2011年,公司通過七牛信息在中國开始音視頻雲服務,其爲中國較早主要從事提供的服務供貨商之一。

2012年至2020年,公司獲得多輪投資,累計融資額約1.66億美元,投資方不乏經緯創投、雲峰基金、啓明創投等明星資本機構。

此外,公司也獲得了阿裏的青睞,2017年12月淘寶中國以8500萬美元入股七牛雲。

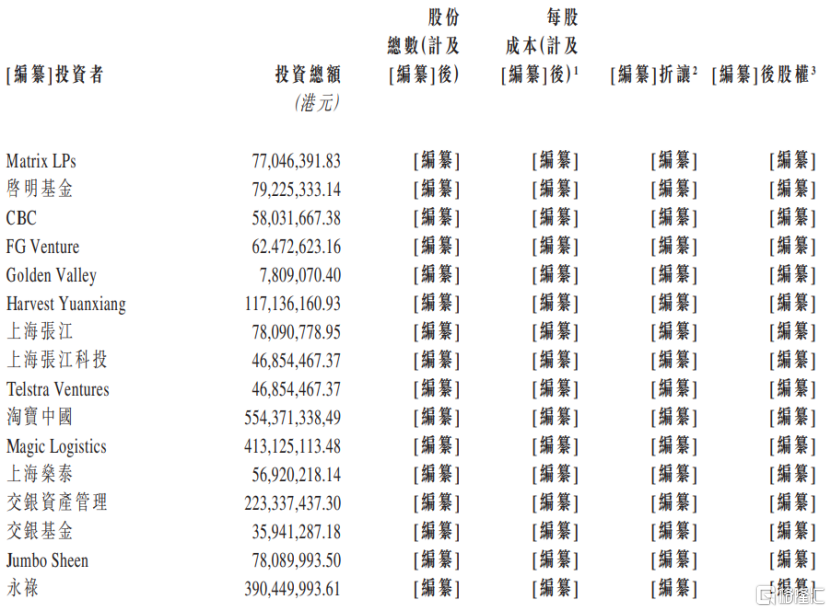

(七牛雲的投資者情況,圖片來源:招股書)

招股書顯示,目前七牛雲無控股股東。其中,創始人許式偉通過Dream Galaxy持有公司17.96%的股份;淘寶中國持有公司17.69%的股份,爲最大外部投資方;雲鋒基金、經緯創投、永祿、啓明基金則分別持有12.44%、7.97%、7.32%和6.83%的股份。

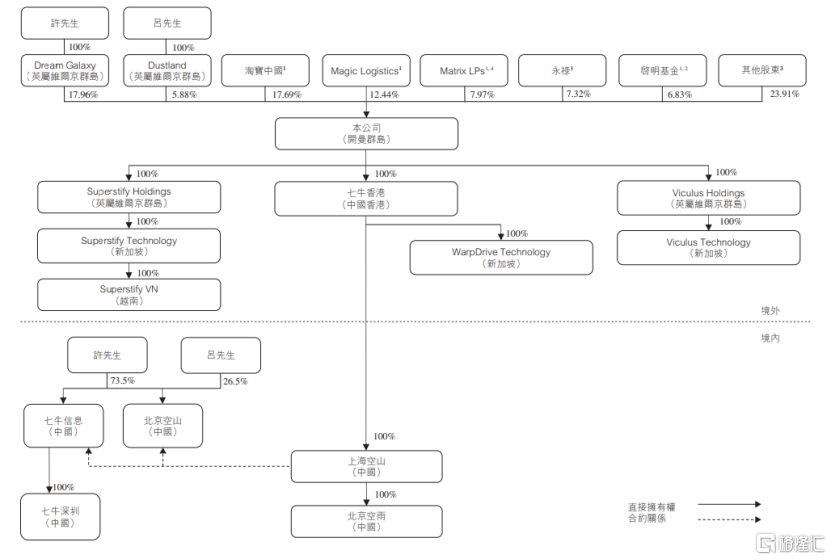

(股權結構,圖片來源:招股書)

值得注意的是,淘寶中國承擔三重身份,既是公司的股東,也是主要供應商以及客戶。

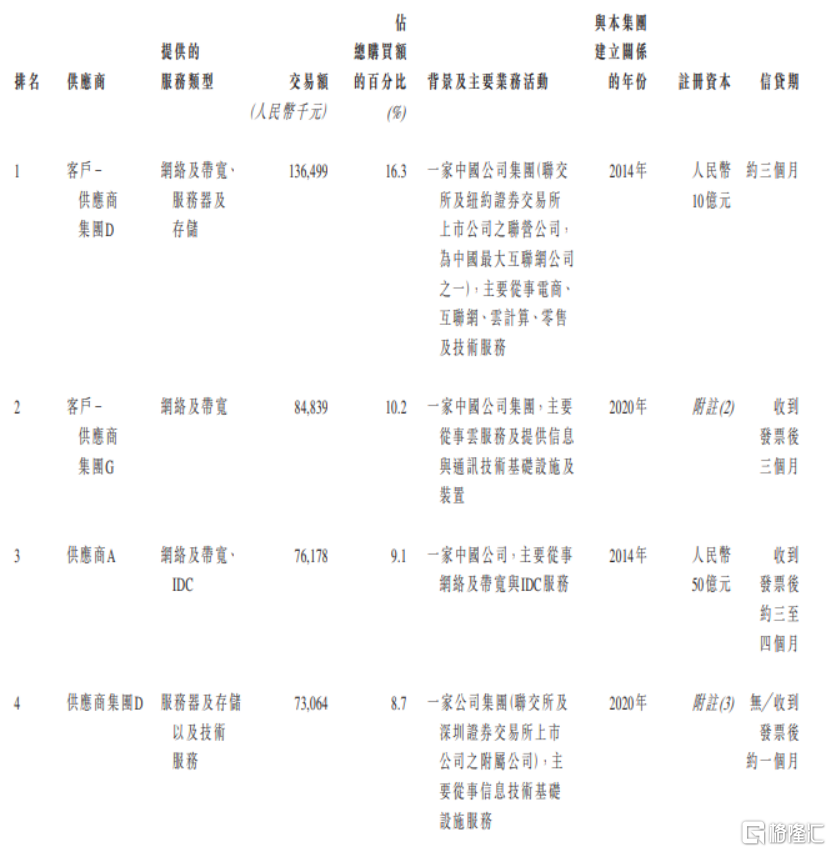

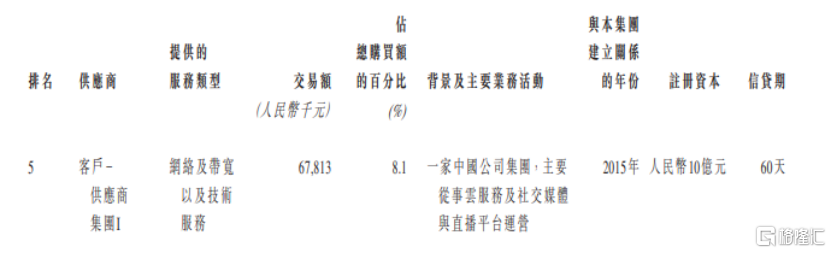

2020年至2022年,公司前五大供應商分別佔各年度總採購額的75.6%、63.5%、52.4%,佔比相對較高,存在依賴主要供應商的風險。

(2022年公司前五大供應商情況,圖片來源:招股書)

其中,客戶–供貨商集團D爲公司的股東之一淘寶中國,其於2020年及2021年分別是公司的第四大及第五大客戶,公司主要向其提供MPaaS(包括Dora、QCDN及Kodo產品)。同時,公司也向其購买雲服務及電子設備。

2.三年虧超3億

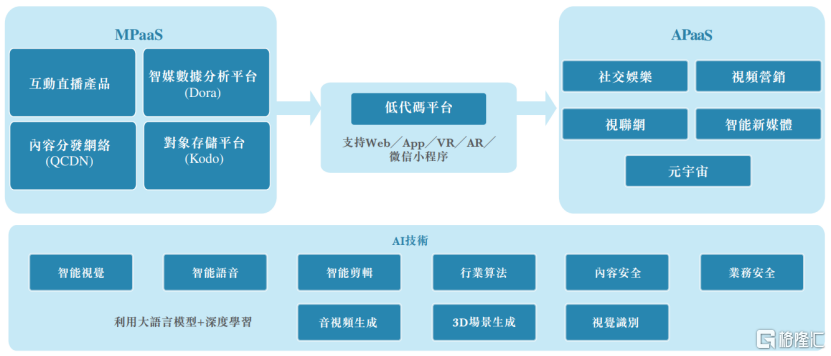

七牛雲的主要產品及服務包括MPaaS產品(即一系列音視頻解決方案,包括專有內容分發網絡QCDN、對象存儲平台Kodo、互動直播產品及智媒數據分析平台Dora,主要服務於研發能力強且具有較強靈活性的客戶);APaaS解決方案(基於公司MPaaS能力及利用低代碼平台的場景化音視頻解決方案旨在使客戶僅需簡易部署,即可快速調用不同功能,實現業務目標)。

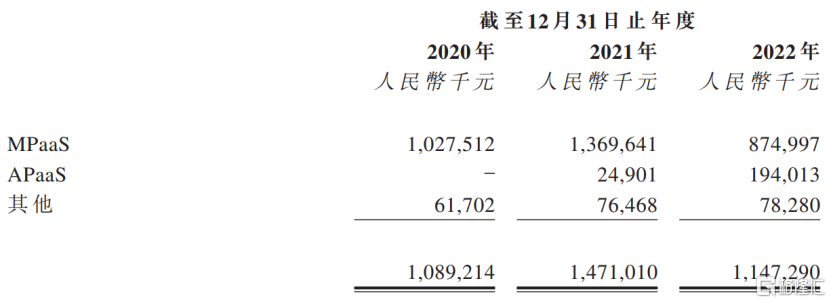

(2020年至2022年公司收入明細,圖片來源:招股書)

截至2022年12月31日,公司的注冊用戶逾1,350,000名,大部分爲各個企業的开發者或开發者團隊。於2022年,公司的付費客戶逾80,000家。

其中,公司的MPaaS付費客戶數量由2020年的61502名增長至2022年的83970名,客戶留存率在70%以上。

ApaaS方案是2019年新推出的業務,其付費客戶數量由2021年的1319名增長至2022年的1967名,留存率高達88.8%。

(圖片來源:招股書)

根據艾瑞咨詢,於2022年,中國音視頻APaaS市場規模爲人民幣16億元,預計於2027年將達到人民幣162億元,復合年增長率爲58.3%。

按2022年收入計算,七牛雲是中國第三大音視頻PaaS服務商,市場份額爲5.7%;按2022年APaaS收入計算,公司亦是中國第二大音視頻APaaS服務商,市場份額爲11.9%。

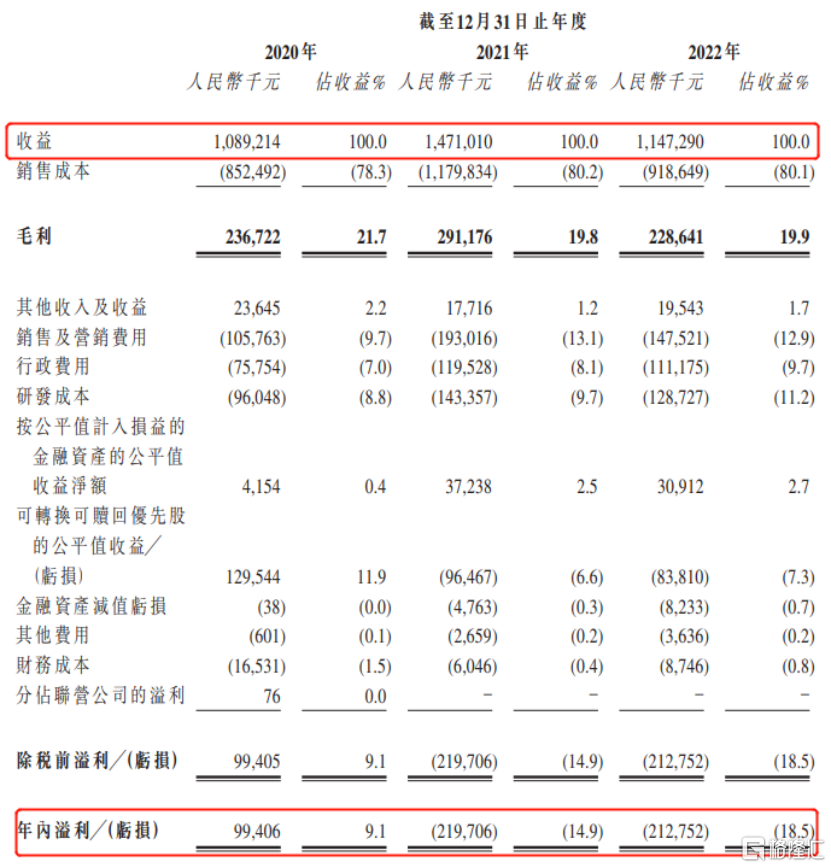

經營業績方面,報告期內,七牛雲的收益分別爲人民幣(下同)10.89億元、14.71億元、11.47億元,相對應的年內溢利分別爲9940.6萬元、-2.20億元、-2.13億元,公司的收入存在一定波動,近三年累計虧損約3.33億元。

(合並損益表概要,圖片來源:招股書)

2020年至2022年,公司經調整後(包括可轉換可贖回優先股的公平值變動影響、按公平值計入損益的金融資產的公平值收益及以股份爲基礎的付款)的淨虧損(未經審核)分別爲-2026.4萬元、-1.43億元、-1.50億元。

公司的大幅虧損離不开各項費用的大額支出。報告期內,公司銷售及營銷費用分別佔收益的9.7%、13.1%及12.9%;行政費用分別佔收益的7.0%、8.1%及9.7%;研發成本分別佔收益的8.8%、9.7%及11.2%。

對於持續虧損的現狀,七牛雲表示,由於中國音視頻雲服務市場仍處於早期發展階段,其在战略上優先考慮擴大及增加市場份額而非短期盈利。

公司預計於2023年及2024年經調整凈虧損將逐漸減少,並預計於2025年實現盈利。具體而言,公司計劃通過專注於APaaS業務及深化用戶參與、有效管理成本及費用、擴大客戶群來提高公司的財務業績。

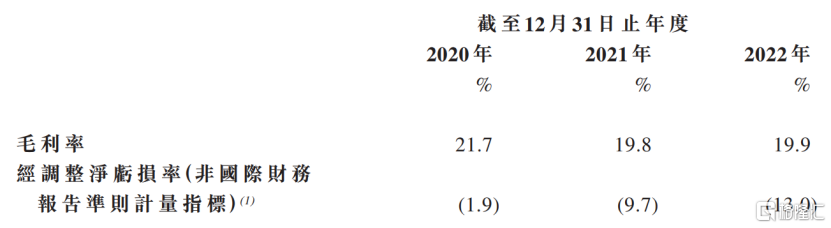

報告期內,公司整體毛利率分別爲21.7%、19.8%及19.9%,2021年下滑幅度較大,主要是由於疫情導致2020年的MPaaS需求增加,相應提升了公司的議價能力,而2021年更多的音視頻雲服務提供商進入市場,公司MPaaS的毛利率由21.1%減至的17.9%。

(報告期內公司毛利率情況,圖片來源:招股書)

3.結語

總體來看,音視頻雲行業處於快速發展的階段,市場競爭日益激烈。對於七牛雲來說,公司面臨着巨頭的競爭和後來者的崛起,如何在开源和節約之間找到扭虧爲盈的平衡點或者實現可持續發展是關鍵。

標題:七牛雲棄美赴港IPO,三年虧超3億,依賴前五大供應商

地址:https://www.iknowplus.com/post/13318.html