興業研究:央行賣債與YCC的國際經驗及債市影響

近期央行公告借入國債以及提示長債風險,本文嘗試回答以下問題:“借入賣債”操作在國際上有無經驗可借鑑?寬松周期下收益率曲线的形態怎樣?“借入賣債”短期和中長期對債市影響幾何?

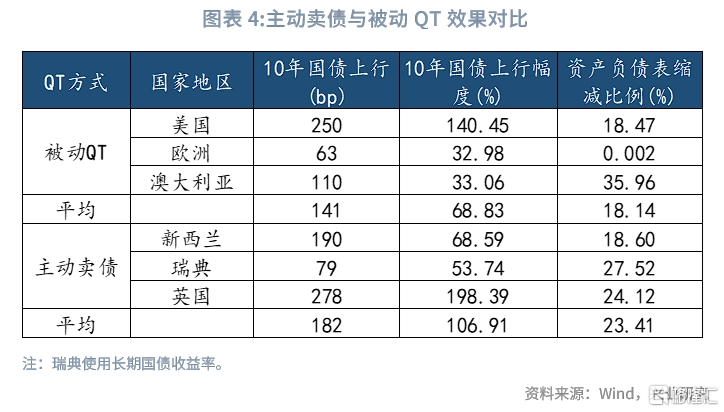

從目前海外已有的實踐看,海外央行賣債通常是爲了實現量化緊縮(QT)的目標, 但僅有少部分央行選擇主動賣出國債的QT,大部分央行選擇資產自然到期的被動QT。原因之一是債券出售可能會使政府的債券發行復雜化,並降低未來量化寬松計劃的有效性。賣債影響方面,賣債對長期國債收益率以及資產負債表規模影響更大。短期來看,主動賣債公告後1日的5年、10年和30年債券收益率平均會分別提升6.4bp、8bp和6.2bp;中期來看,主動賣債的國家10年期國債收益率平均升幅約爲182bp,資產負債表規模平均縮減23.41%,而被動QT的國家其對應數據則爲141bp、18.14%。賣債券種選擇方面,採用優先賣長債、短債自然到期的方式,達到加速縮表的目的。賣債節奏方面,相比买債釋放流動性,賣債節奏上較緩,賣債周期約爲QE擴張周期的1.5-2倍。

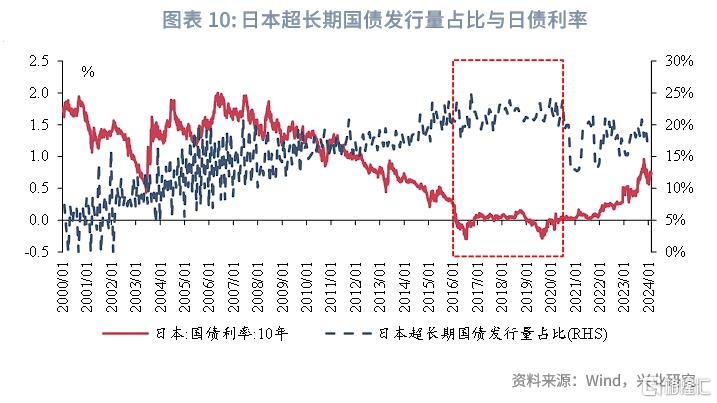

海外央行歷史上控制長端收益率的方式較爲罕見,比較容易聯想起國外的收益率曲线控制(YCC),但傳統YCC皆爲購买國債方式實現控制,與本次我國央行計劃的賣出國債相反,比較難以借鑑,因此,本文從國際經驗比較出發,觀察寬松周期海內外收益率曲线差異。從海外貨幣政策寬松時的收益率曲线來看,通常30-2年期利差、10-2年期利差會明顯走闊,而我國在寬松環境下,長端收益率曲线較爲平坦。我國2015年1月-2017年2月以及2019年12月至今的兩段寬松周期中,30-2年期利差、10-2年期利差均值分別爲102bp、50bp,而美國、日本、歐元區上述期限利差均值分別爲201bp、137bp。側面反映我國長端債券風險補償較發達經濟體偏低,特別是當前我國30年期AAA企業債信用利差僅17bp,可能會造成債券投資的信用與通脹風險得不到補償、銀行與保險期限錯配收益下降。增發超長債或是緩解上述風險的方法之一,日本在寬松時期超長期國債發行量佔比超過20%,而我國2024年超長期國債發行佔比7.6%。

具體來看,中國央行賣債對國內債市可能的影響:收益率的影響方面,短期來看,單日賣出370億元長債可能會導致10年期國債收益率上行2bp;中期來看,靜態角度預計中國央行可賣出5500億元長債,根據海外央行賣債的經驗,央行爲保證持續調控,會選擇緩慢賣出債券平穩債市波動,假設下半年平均每月賣出1000億元,可能會導致10年期國債收益率提升8-14bp。收益曲线控制的影響方面,賣出長債可以幫助維持傾斜向上的收益率曲线,緩解我國超長端風險補償不足的情況;但同時值得關注的是,參考日本經驗,收益率曲线管控成本較高,收益率曲线控制可能面臨一定困難;同時,收益率曲线管控可能造成投資者在其他期限債券“抱團”。

正文

2024年6月19日,央行行長在第十五屆陸家嘴論壇上的主題演講[1],提及“保持正常向上傾斜的收益率曲线,保持市場對投資的正向激勵作用”。2024年7月1日,央行發布公开市場業務公告 [2024]第2號[2],“爲維護債券市場穩健運行,在對當前市場形勢審慎觀察、評估基礎上,人民銀行決定於近期面向部分公开市場業務一級交易商开展國債借入操作”(以下簡稱“借入賣債”)。2024年7月5日,《金融時報》發文[3]稱“目前已籤協議的金融機構可供出借的中長期國債有數千億元,將採用無固定期限、信用方式借入國債,且將視債券市場運行情況,持續借入並賣出國債。”

關於近期央行的一系列政策,本文嘗試回答以下問題:“借入賣債”操作是否在國際上“有跡可循”?有無經驗可借鑑?寬松周期下收益率曲线的形態怎樣?“借入賣債”短期和中長期對債市影響幾何?

一、海外央行賣債與收益率曲线的經驗

1.1 海外央行賣出國債實踐經驗

自2020年疫情爆發後,各國央行通過購买證券方式向市場注入流動性,即通過量化寬松(QE)的方式復蘇經濟,央行資產負債表通過購买國債、公司債等方式迅速擴張。大量流動性注入市場也引發經濟過熱、通貨膨脹過高的擔憂,2021年後,各國也相繼开始量化緊縮(QT)的討論以及政策實施,部分央行通過賣出國債迅速縮減資產負債表。疫情前,有部分國家已經嘗試QT,比如美國和瑞典[4],但期間被疫情衝擊打斷,其QT效果也相對模糊,基於上述原因,此處僅梳理疫情後各國央行有關賣債計劃以及實施結果的經驗。

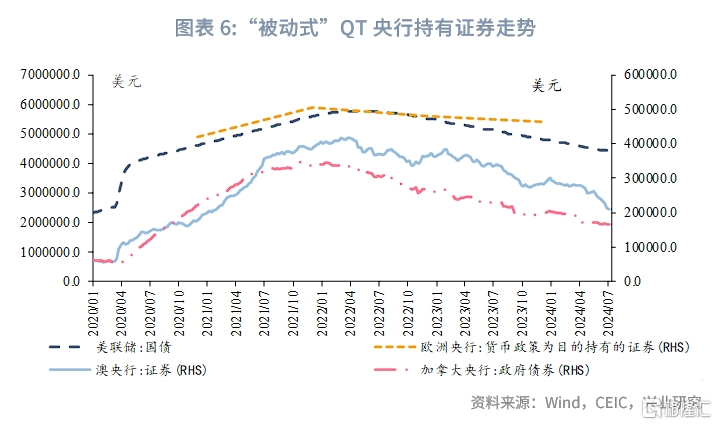

全球大部分央行選擇了“被動式”QT,不主動賣出國債。 2022年4月5日,聯邦公开市場委員會會議紀要表明QT計劃主要通過調整從系統公开市場账戶(SOMA)持有的證券到期後收到的本金進行再投資的金額。從6月开始,先設置較低的上限,每月300億美元國債和175億美元MBS,只有當收回本金高於上限才可進行再投資,直到9月通過提升上限至每月600億美元國債和350億美元MBS來加強QT力度。類似美聯儲,加拿大央行、澳央行、歐央行分別在2022年3月3日、2022年5月和2022年12月採用“被動式”QT。

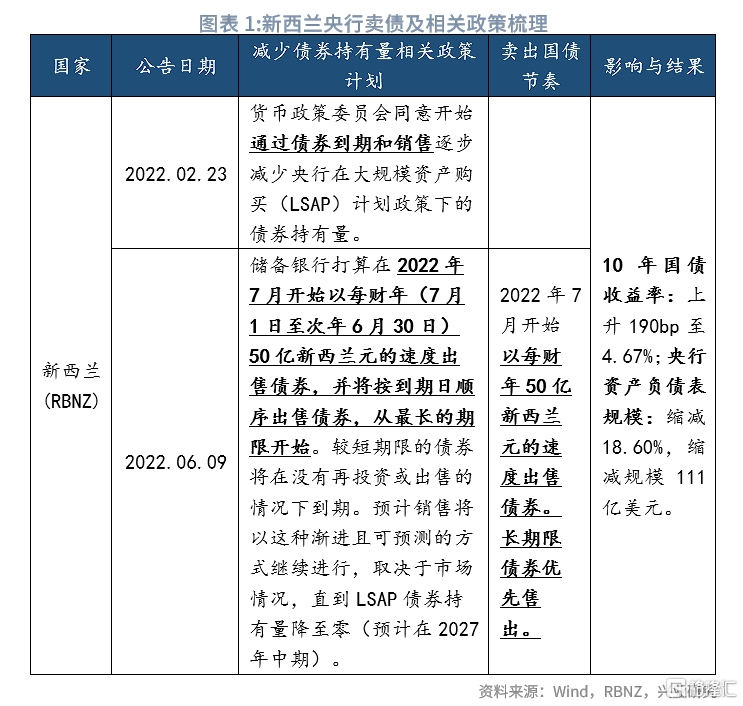

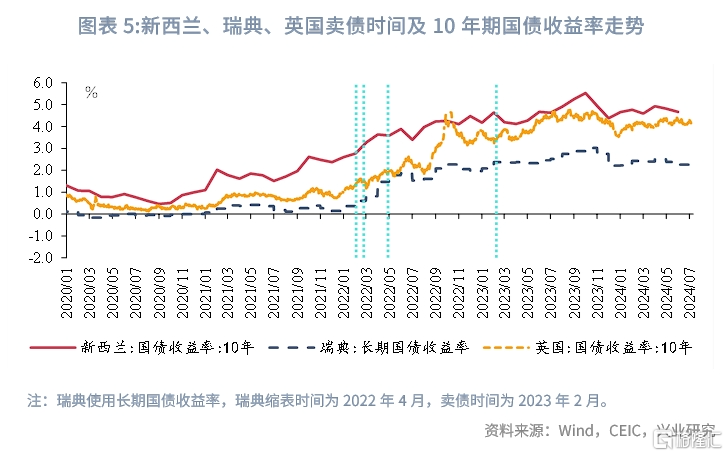

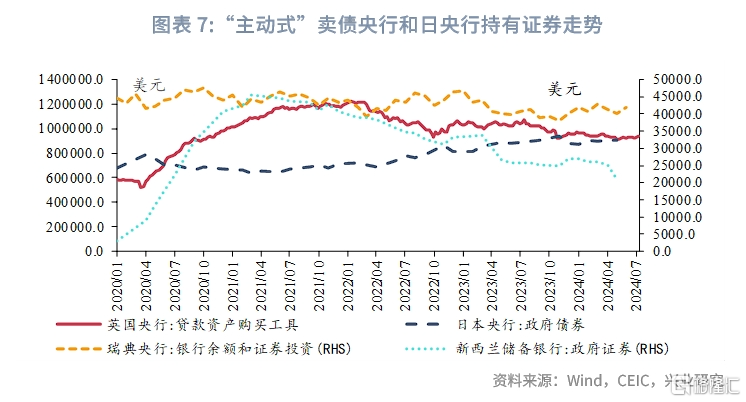

少部分央行選擇主動賣出國債的QT。例如英國、瑞典、新西蘭央行。新西蘭央行於2022年2月23日批准了通過持有到期以及售賣方式減少央行在大規模資產購买(LSAP)計劃政策下的債券持有量,並於7月以每財年(7月1日至次年6月30日)50億新西蘭元的速度开始賣債,按照到期日排序優先賣長債。根據新西蘭央行官網,在2021年7月停止LSAP計劃時,已經購买了近 530 億新西蘭元的債券,因此預計會持續賣債到2027年中期。截至2024年7月10日,相比开啓QT時(爲方便後續比較,統一採用QT時點,下同),新西蘭10年國債收益率上升190bp至4.67%,央行資產負債表規模縮減幅度爲18.60%,縮減規模爲111億美元。

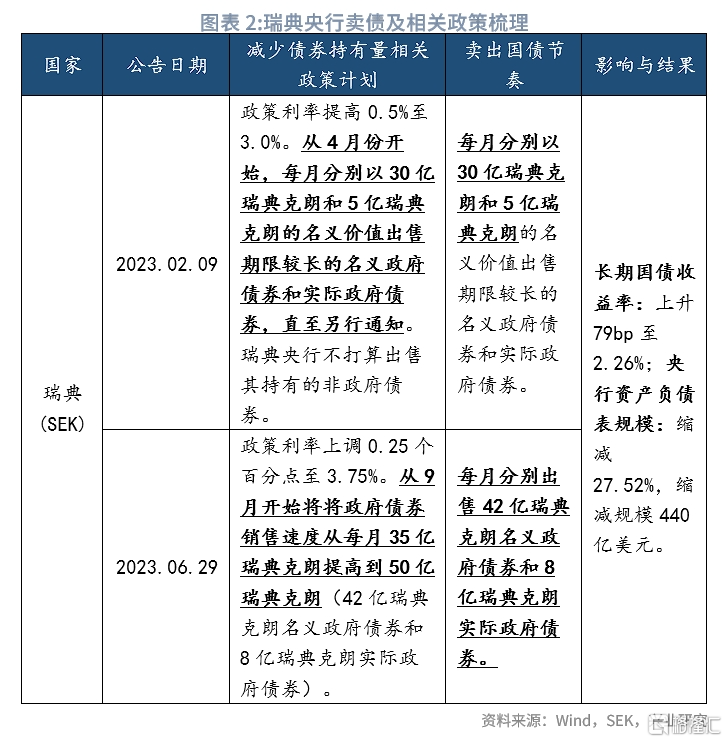

瑞典央行爲加快QT節奏,從2023年4月开始,每月分別以30億瑞典克朗和5億瑞典克朗的名義價值出售期限較長的普通政府債券和抗通脹政府債券,並於2023年6月進一步加大力度,每月分別出售42億瑞典克朗普通政府債券和8億瑞典克朗抗通脹政府債券。截至2024年7月10日,瑞典長期國債收益率上升79bp至2.26%,央行資產負債表規模縮減幅度爲27.52%,縮減規模爲440億美元。

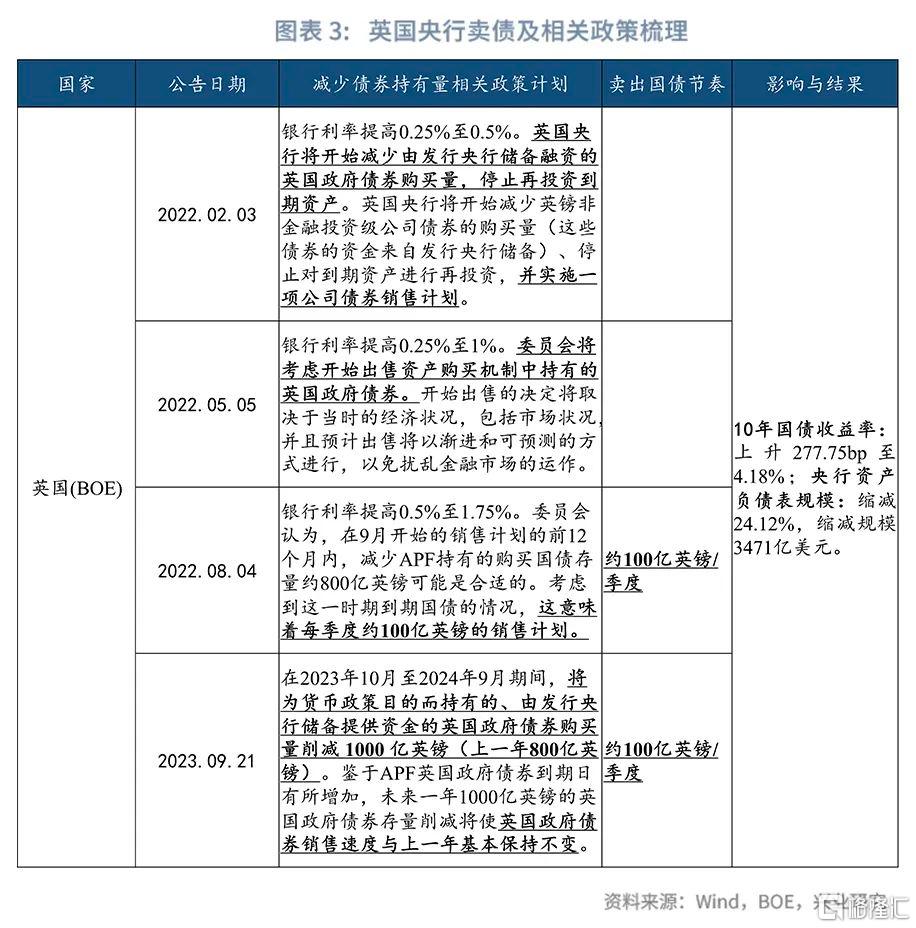

英國央行賣債從公司債开始,早在2022年2月便开始賣出公司債, 2022年9月开始售賣國債,前12個月內,減少資產購买機制(APF)中持有的國債,減少量約800億英鎊,考慮到這一時期到期國債的情況,這意味着每季度售出約100億英鎊國債。2023年9月,進一步將每年國債減持量提升至1000億英鎊,考慮到持有到期量也有所提升,出售國債節奏預計仍保持每季度約100億英鎊。截至2024年7月10日,英國10年期國債收益率上升278bp至4.18%,央行資產負債表規模縮減幅度爲24.12%,縮減規模爲3471億美元。

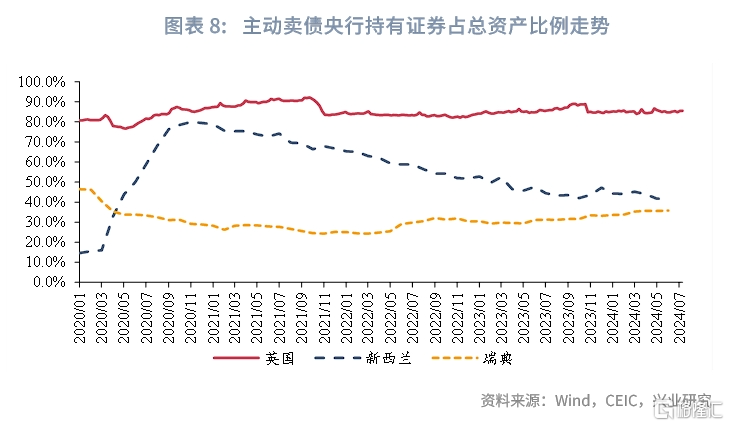

上述國外央行賣債以及減少持債規模經驗可總結如下,一,賣債選擇方面,主動賣債的央行較少。大部分央行採用“被動式”QT,將QE購买的債券持有到期收回本金後不再進行再投資,對於爲何不採用賣債進行QT,澳央行2023年5月表達過擔憂:“債券出售可能會使政府的債券發行復雜化,並降低未來量化寬松計劃的有效性。”賣債涉及流動性回籠以及與債券發行衝突等復雜因素,這也是大多數央行選擇持有到期的可能原因;二,賣債對長期國債收益率以及資產負債表規模影響更大。對於新西蘭、瑞典和英國三個選擇賣債的國家,10年期國債收益率平均提升絕對量約爲182bp、提升幅度約爲106.91%,資產負債表規模平均縮減23.41%,而美國、歐洲和澳大利亞選擇持有到期,其對應數據則爲141bp、68.83%、18.14%。需要指出的是,上述對比方式相對簡潔但不那么嚴謹,一方面,賣債和縮表通常伴隨着政策利率擡升,各國央行政策利率提升幅度和速度有所不同,另一方面,賣債的央行同時也採用自然到期方式,此外,各國賣債縮表時點也不盡相同。對此,美聯儲的工作論文[5]採用事件研究法進行實證,其結果也表明,尤其對於5年及以上長債收益率,主動賣債影響更大,相比主動賣債公告前1天,主動賣債公告後1天的5年、10年和30年債券收益率平均會分別提升6.4bp、8bp和6.2bp,而被動持有到期公告則無顯著影響;三,賣債的主要目的是爲配合資產收縮計劃,採用優先賣長債、短債自然到期的方式,加速縮表。新西蘭、瑞典、英國央行皆因爲單純依靠持有到期無法滿足收縮節奏,採取了“主動式”賣債策略。新西蘭和瑞典明確以賣出長端債券爲主,而英國由於其“資產購买機制”採用資產組合概念,無法獲得確切的賣出期限信息。賣債目的上,與我國央行有較大不同。四,相比买債,賣債節奏上較緩,賣債周期約爲QE擴張周期的1.5-2倍。賣債整個過程仍然會持續2年左右,從持有債券縮減速度的角度,新西蘭央行賣債起到了加速縮減的效果,其余兩家賣債央行與持有到期央行縮減節奏類似。

1.2 海外收益率曲线經驗

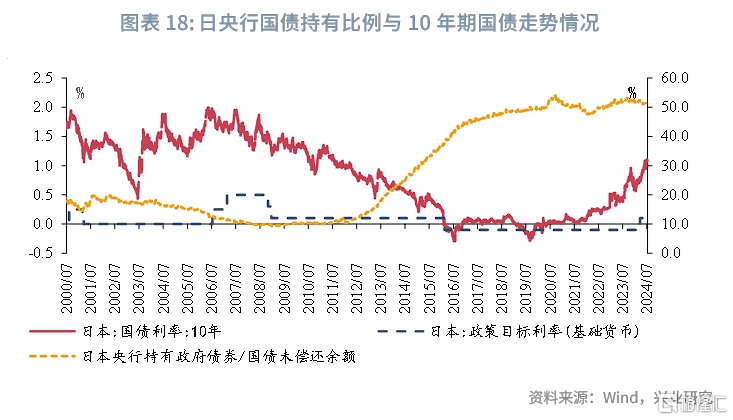

由於中國央行“借入賣債”可能主要針對長端國債,各國央行歷史上控制長端收益率的方式較爲罕見,比較容易聯想起國外的收益率曲线控制(YCC)。較爲有名的YCC是二战時期美聯儲以及2016年日央行,前者爲了降低二战時期融資成本,通過大量購买國債控制國債收益率上限,後者通過國債收益率到達1%時無限制購买國債控制收益率上限以刺激通脹。兩者在短期內都實現了收益率曲线控制的目標,但皆爲購买國債方式實現控制,與本次央行計劃的賣出國債相反,比較難以借鑑。因此,本文從國際比較出發,觀察寬松周期的利率曲线變化。

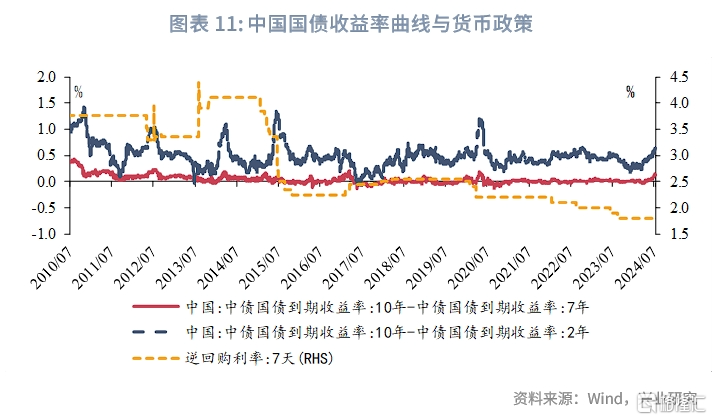

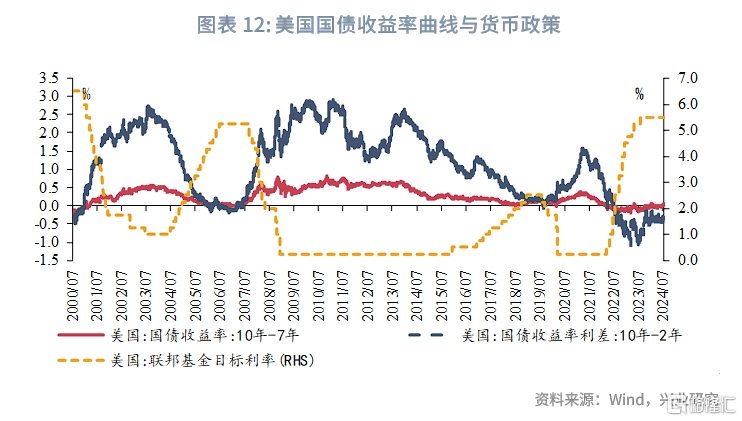

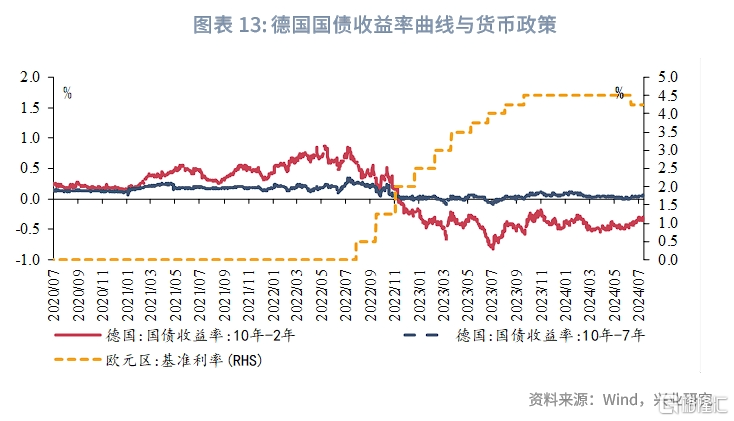

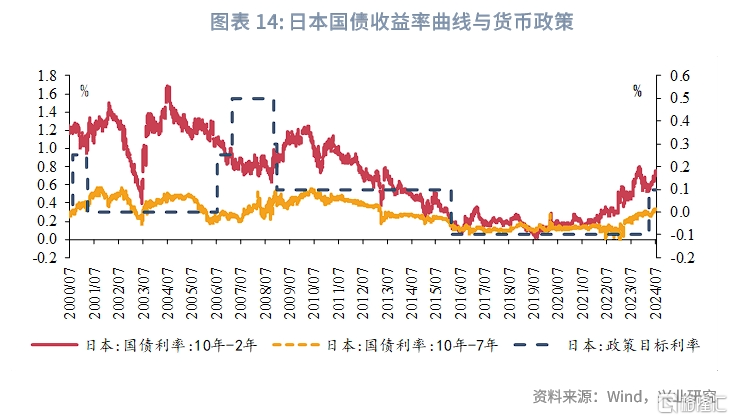

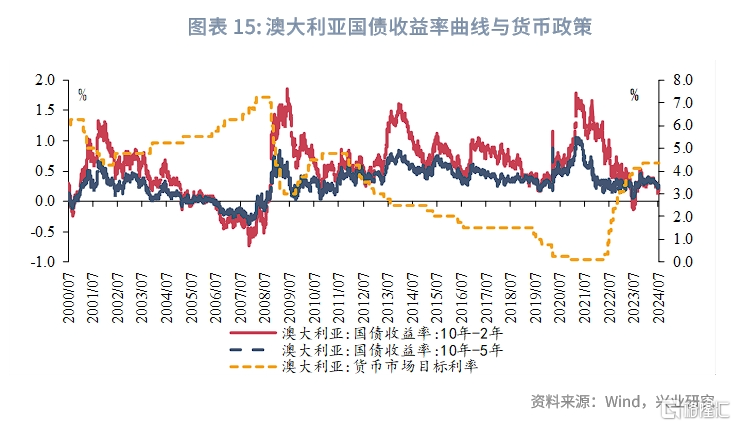

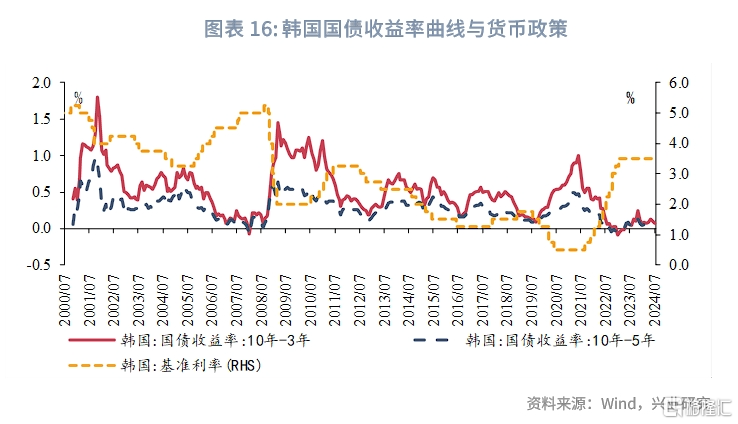

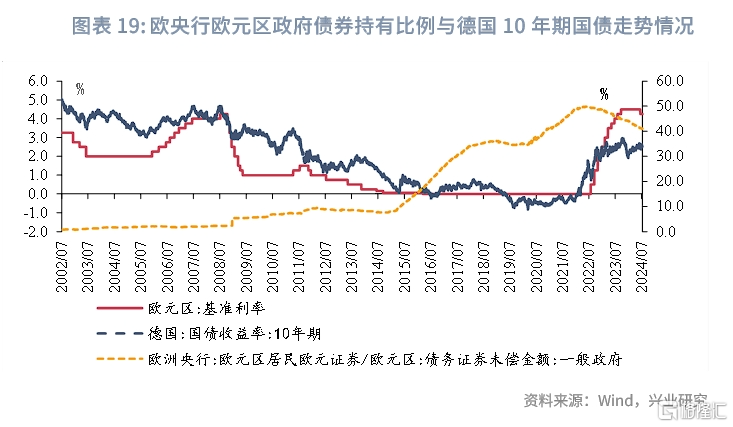

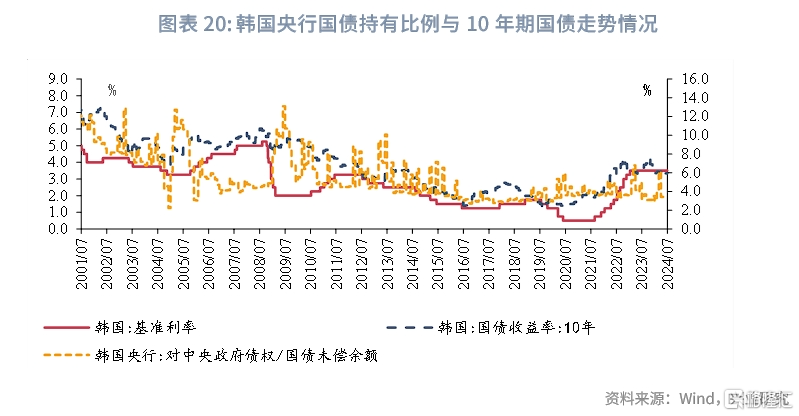

通過觀察美國、日本、歐洲、韓國的30-10年期利差、30-2年期利差、10-7年期利差和10-2年期利差(韓央行30年、7年、2年期的收益率數據缺失,選擇相近期限替代),可以得到如下規律:貨幣政策寬松時,30-2年期利差、10-2年期利差會明顯走闊,而30-10年期利差、10-7年期利差則比較平穩;貨幣政策緊縮時,30-2年期利差、10-2年期利差明顯收窄,甚至會出現倒掛情形。上述特徵在美國國債上更爲明顯,美國2001年1月-2004年6月、2007年9月-2015年12月、2019年8月-2022年3月這三段寬松周期中,30-2年期利差、10-2年期利差、30-10年期利差、10-7年期利差均值分別爲196bp、152bp、65bp、33bp。這種現象較易解釋,由於目前大部分國家貨幣政策已經以控制短端資金利率爲核心,通過較窄的利率走廊進行控制,進而傳導給中長端利率實現對債市和資產配置的影響。因此,30-2年期利差和10-2年期利差方面,貨幣政策擴張時,短端利率迅速下降從而造成利差走闊,貨幣政策緊縮時則相反,此外,這兩個期限利差也反映了超長期和長期風險補償。10-7年期利差方面,若市場預期寬松會持續2年以上,那么持有7年等非活躍期限券種騎乘到活躍期限5年反而是個不錯的策略,進而可能會造成利差走闊。30-10年期利差方面,更多反應了超長期風險補償以及流動性補償,在經濟寬松時期,市場對低利率刺激通脹的預期可能會導致該期限利差走闊。

期限利差方面,我國相較發達經濟體期限利差較窄。2015年1月-2017年2月以及2019年12月至今的兩段寬松周期中,30-2年期利差、10-2年期利差、30-10年期利差、10-7年期利差均值分別爲102bp、50bp、52bp、1bp,而美國、日本、歐央行上述期限利差均值分別爲201bp、137bp、72bp、37bp。通過上述關鍵期限節點比較可得,在寬松環境下,我國收益率曲线較爲平坦,10年和30年期給予的風險補償不足。風險補償不足可能會造成如下風險:一,超長債券投資的信用、通脹風險得不到較好補償。超長債認購火爆引發2024年以來超長期信用債發行熱度較高,2024年3月中國誠通發行了首個30年期信用債,隨後陸續又有超長信用債發行。相比國債,信用債有信用風險,從企業生命周期來看,30年對於企業而言期限較長,經營、通脹環境發生變化的風險也較大,因此需要補償的風險溢價也理應更多,當前1年期、5年期與10年期AAA中短票信用債與國債的信用利差分別爲45bp、25bp和23bp,而30年期AAA公司債和企業債信用利差分別爲16bp和17bp,可得長期、超長期債券風險補償不足。二,銀行與保險經營難度加大。保險和銀行都需要通過資產和負債端期限錯配獲取錯配收益,而長端、超長端債券風險補償不足情形下,銀行和保險會產生較大經營風險,其中,保險負債端期限更長,因此超長期補償不足或對保險經營風險影響更大。三、在寬松環境下,我國超長期國債發行相比日本有所不足,日本在寬松時期超發大量超長期債券,超長期國債發行量佔比超過20%,而截至7月15日,我國2024年超長期國債發行佔比7.6%。當前10-7年期利差已達到2015年12月以來98.6%分位數,也反映了“資產荒”仍較爲嚴重,投資下沉至流動性較低的券種。若30-2年期限、10-2年期限利差進一步收窄,金融機構期限錯配、利率波動風險可能會上升,對央行防範金融風險形成障礙,因此從防風險角度,央行需要一個傾斜向上的收益率曲线,特別是在超長端。

二、中國央行賣債對債市影響測算

2.1 對債市收益率的影響

按照目前給定信息,央行大約可借入長期國債金額約爲5500億元。具體地,基於以下假設:一,公开市場業務一級交易商(以下簡稱爲“交易商”)中,央行僅向國內上市商業銀行借債。從樣本代表性來看,根據央行公开市場業務公告[2024]第1號[6],目前51家交易商中,國內上市商業銀行有29家,包括6家國有大型商業銀行、9家股份行、11家城商行、3家農商行,剩余的交易商包括三大政策行、5家外資銀行、2家券商以及未上市的城商行和農商行等,根據上述交易商結構,央行先從資金量和國債持有量較多的國有大行和股份行借入比較符合預期,因此上述假設獲得測算結果具有代表性;從測算可行性來看,考慮上市銀行數據公开,通過上市銀行資產規模佔比來測算具有可行性;二,借入國債賣出操作僅針對長期國債(10年及以上)。仍要強調央行“借入賣債”調控是一種罕見的非常規調控手段,主要針對10年及以上國債。

2024年5月,債券市場國債托管余額爲30.4萬億元,商業銀行記账式國債托管余額爲20.3萬億元,約佔67%,全市場10年及以上國債余額爲4.5萬億元,佔比14.76%,根據2021年2月中債托管細分數據,全國性商業銀行及其分支行持有國債佔比全部商業銀行約爲68%,以此爲依據可推得目前交易商國債持有量約爲2萬億元。另一種測算方法,2023年工商銀行年度報告顯示,債券投資11.36萬億元(人民幣債券投資10.5萬億元),國債及特別國債余額2.4萬億元,國債投資佔比約爲21%-23%,佔資產總額比重約爲5.4%,根據29家上市商業銀行2024年一季度資產總額288萬億元,可推得2024年一季度末交易商國債持有量約爲15萬億元,進一步考慮二季度國債發行和長期國債佔比,可得目前交易商國債持有量約爲2.2萬億元。考慮到商業銀行需保持自身債券資產組合以及配合央行逆回購質押等,可借出給央行賣債的國債大約1/5-1/3,約爲4000億元至7000億元。

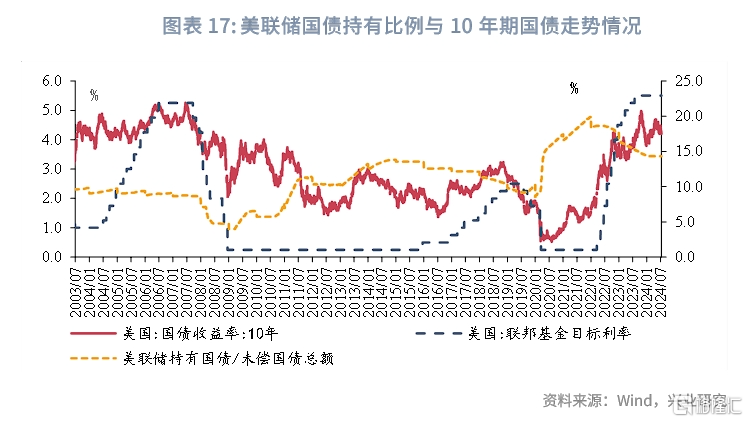

對債市影響方面,預計會導致國債收益率提升8-14bp。我們在《央行借入操作目的與影響》[7]一文中根據歷史10年期國債交易數據測算了單日賣出可能的影響,單日賣出370億元長債可能會導致10年期國債收益率上行2bp。而根據日本YCC以及國外央行賣債的經驗,央行爲保證持續調控,會選擇緩慢購买或賣出債券平穩債市波動,從中期視角看,可假設下半年平均每月賣出1000億元。目前,國外賣債數據較難獲取,並且賣債央行也同時通過持有到期縮減持債規模,相關影響難以從中剝離。此處賣債影響測算上可借鑑國外被動式縮減的經驗數據,被動式縮減持債規模主要通過回收流動性提高國債收益率。國外央行(美聯儲、歐央行、韓央行、日央行)持有國債佔未償還國債余額比例與10年期國債呈反向關系,根據日央行2024年4月的研究報告[8],央行持有國債佔國債余額比重每下降1%,會導致日本10年期國債利率會提升2.4bp。日本的實證經驗是基於1997年1月至2023年12月數據,該段期間10年日本國債收益率中樞約爲1%,小於當前我國國債利率中樞,因此基於收益率絕對值變動的測算結果或低估,可按照比例變動借鑑日央行實證數值,即我國央行持有國債佔國債余額比重每下降1%,10年國債收益率將會上升2.4%,按照當前2.25%收益率會提升約5.4bp。鑑於本次我國央行借入賣債特殊性,可近似假設央行已經持有5500-6000億元國債,半年盡數賣出後,央行持有國債(佔國債余額比例)下降約2%,因此依照日本經驗,中國10年期國債收益率會提升約10.8bp。美國和歐央行2000年至今的回歸結果表明,央行持有國債佔國債余額佔比每下降1%,國債收益率分別上升13bp和6.9bp,兩者國債收益率回歸期間的中樞分別爲3%和2.11%,折算成相對變化則分別爲4.3%和3.2%,若取上述三個央行回歸的平均值,則爲上升3.3%,對應當前中國國債2.2-2.25%收益率,中國央行持債減少2%則可提升國債收益率14bp。需要額外說明的是,一,與日本寬松貨幣環境下控制收益率向下順向調控不同,我國央行在當前“寬貨幣”的大背景下對長期國債收益率向上逆向調控,難度上本次央行調控更難。二,此次調控爲央行歷史首次,根據美聯儲QE實證經驗,QE的影響邊際遞減,結合4月以來每次國內央行喊話所帶來的債券市場反應邊際遞減來看,首次調控帶來的波動不宜過分低估。三,“被動式”持有到期僅回收流動性,“主動式”賣債提前收回流動性同時增加了市場賣方力量,而我國“借入賣債”則是額外回收流動性並增強賣方力量,因此理論上如果不補充流動性,“借入賣債”影響更大。綜合上述分析,實際對國債收益的影響或在8-14bp區間。

2.2 收益率曲线控制的影響

需要額外指出的是,一,收益率曲线管控成本較高,關注央行收益率曲线控制可能的困難。參考日本實踐經驗,頻繁操作會對央行帶來實質虧損,日央行2022年3月、4月(2次)、6月(2次)、8月、11月皆在月度計劃購債基礎上固定0.25%利率無限購买10年期國債,根據2023年11月的半年度財務報告,因爲收益率上升導致債券價格下跌,日本央行持有的日本政府債券的未實現損失爲10.5 萬億日元(712億美元),該損失爲2004財年以來新高。二,收益率曲线管控可能造成其他期限債券“抱團”。從7月1日央行發布借入國債公告後,截至7月9號,保險、基金、理財淨买入30年及以上信用債分別爲12.3、11.9、33.6億元;淨买入長期國債分別爲211.1、-440.0、5.1億元,持續對某個或某些期限國債控制或會造成資金流向相似久期的超長信用債。

[1]資料來源:人民銀行官網,中國當前貨幣政策立場及未來貨幣政策框架的演進——中國人民銀行行長潘功勝在第十五屆陸家嘴論壇上的主題演講,2024/06/19[2024/07/13]

[2]資料來源:人民銀行官網,公开市場業務公告[2024]第2號,2024/07/01[2024/07/13]

[3]資料來源:金融時報官方微信公衆號,央行 :已與幾家主要金融機構籤訂債券借入協議 將視市場情況持續借入並賣出國債,2024/7/5[2024/7/13]

[4]Du W, Forbes K, Luzzetti M N. Quantitative Tightening Around the Globe: What Have We Learned?[R]. National Bureau of Economic Research, 2024.

[5]Du W, Forbes K, Luzzetti M N. Quantitative Tightening Around the Globe: What Have We Learned?[R]. National Bureau of Economic Research, 2024.

[6]資料來源:人民銀行官網,公开市場業務公告[2024]第1號,2024/05/31[2024/07/13]

[7]郭再冉、黃之豪、顧懷宇、魯政委,《央行借入操作目的與影響》,2024/7/2[2024/7/13]

[8]資料來源:日央行官網,2024年4月經濟活動和價格展望,2024/04/30[2024/07/13]

注:本文來自興業研究發布的《固定收益 | 央行賣債與YCC的國際經驗及債市影響》,報告分析師:黃之豪、顧懷宇、魯政委

標題:興業研究:央行賣債與YCC的國際經驗及債市影響

地址:https://www.iknowplus.com/post/128182.html