如何評價二季度經濟增長4.7%?

恰逢三中全會召开,今天公布的經濟數據意味深長,可能是大會定調的重要風向標。整體上,二季度GDP增速4.7%,較一季度略有回落,上半年剛好持平5%的增長目標,考慮到去年相對偏低基數的情況下,這可能意味着大會的整體基調會是“從長計議”;從結構上看,供給端強、需求端弱的情況進一步加劇,我們有理由預判,科技、產業等供給端政策依舊會是重頭戲,而需求端政策可能更要兼顧當前和長遠,徐徐圖之,例如此前市場熱議的消費稅等改革。

如何評價二季度經濟增長4.7%?

如果對標政府工作報告,剛好達成任務進度。上半年實際GDP增長5.0%,剛好達成“5%左右”的全年目標增速;失業率5.0%,低於“5.5%左右”的目標水平。

如果對標數據本身,二季度經濟還存在三個重要特徵:

一是環比弱於Q1。看實際GDP的同比增速,在低基數的基礎上,二季度的4.7%仍然稍低於一季度的5.3%。從GDP的季調環比折年率來看,今年一季度達到6.1%,二季度下降至2.8%。

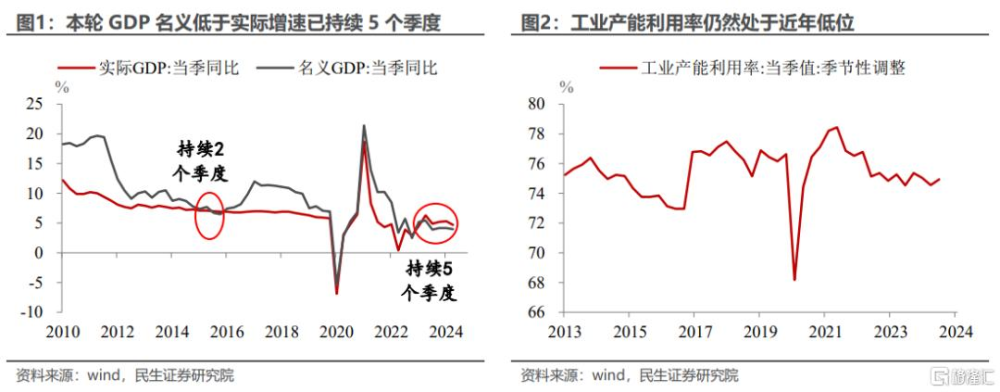

二是名義弱於實際。二季度名義GDP增速4.0%,自去年二季度以來連續第5個季度低於實際GDP增速,需求偏弱、供給偏強、以價換量的局面還在延續。相應的,二季度季調後的工業產能利用率是74.9%,仍然處於近年低位。

三是內需弱於外需。二季度美元出口同比增長5.9%,相比之下二季度社零同比增長2.7%、固投同比增長3.6%,均低於出口增速。去年下半年以來,制造業財新PMI逐漸超越中採PMI,映射的正是外需強於內需的格局。

所以,結合三個維度評價,二季度經濟順利達成了年初既定的目標進度,同時在邊際動能、通脹和內需方面又有美中不足之處。

4.7%如何爲政策空間留白?

要保證全年經濟增速在5%以上,下半年GDP的季調環比不能低於1.4%。假設三、四季度的GDP季調環比均爲1.4%,對應同比將分別爲4.9%、5.0%,全年經濟增速將剛好達到5.0%。

考慮到二季度的GDP季調環比僅有0.7%,下半年的宏觀政策可能存在釋放的空間,以擡升經濟特別是內需增長動能。

加速用好存量政策的概率高於推出大規模增量政策。當前各類宏觀政策大體處於兩種狀態,一種存量空間尚未釋放完畢,以財政爲例,上半年地方專項債發行進度還不到全年額度的40%,先要考慮如何用好用足存量額度。另一種增量空間受內外因素掣肘,以貨幣爲例,央行當前需要統籌考慮穩匯率、穩息差等因素,下調政策利率需等待美聯儲降息、匯率和息差壓力緩解。

另外,近期歐洲議會和美國大選的天平都开始出現傾斜,考慮到外部形勢的不確定性和嚴峻性進一步上升,宏觀政策還需要爲下一階段的不確定性留出空間。

6月具體分項數據方面:

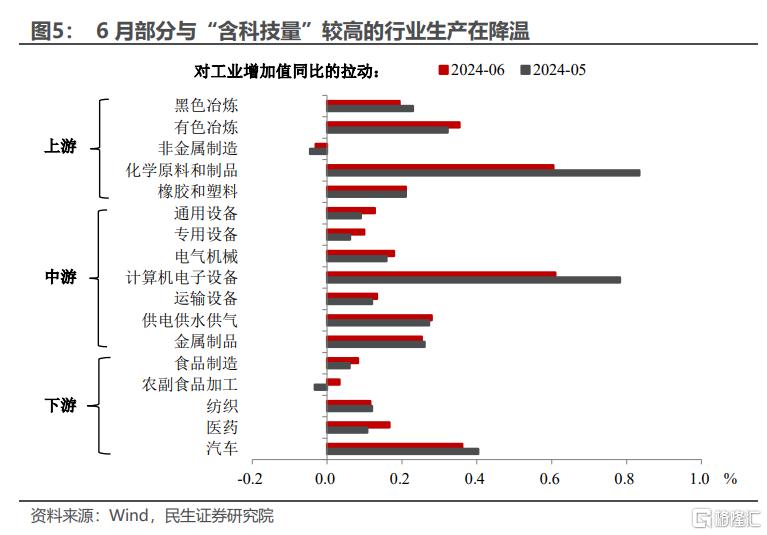

工業:生產動能开始弱化?2024年6月工業增加值同比增速爲5.3%(5月爲5.6%),似乎再次傳達出生產減速的信號。在“新質生產力”的政策號召下,工業生產整體情況受高技術產業影響頗大,高技術產業工增同比從5月的10%降至6月的8.8%,這也是工業生產降溫留下的“痕跡”,包括電子設備和汽車兩大“含科技量”較高的行業對工增同比的拉動也在減弱。

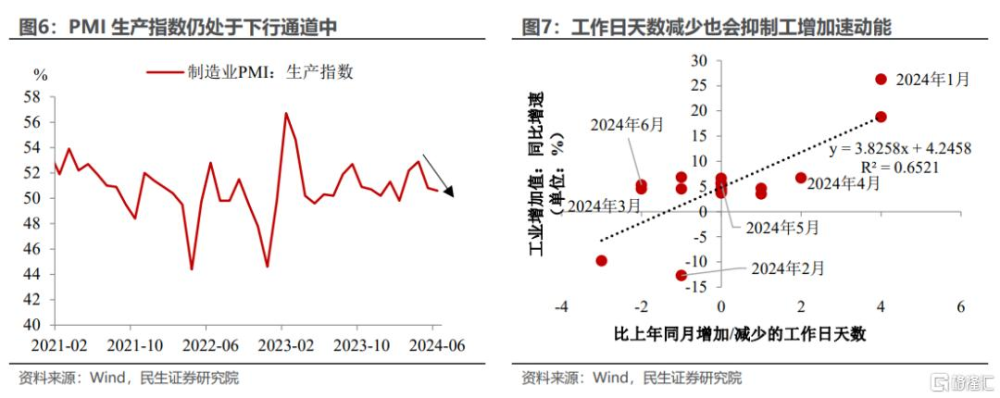

工業生產加速的兩大“擋道石”。一方面,產能出清仍爲全場的“焦點”——二季度產能利用率雖有所回升、卻仍低於過去四年的產能利用率均值。產能利用率的回升說明工業產能出清取得一定成果,但產能利用率整體依舊偏低說明工業供強需弱的問題仍在發酵中,這可能會在一定程度上抑制廠商的生產動能(包括6月進一步下行的PMI生產指數也是另一力證)。另一方面,工作日天數看似“星星之火”、實則“可以燎原”——工業增加值增速的變化時常被工作日天數所左右,5月工作日天數與2023年持平,而6月工作日天數比2023年少了兩天,工作日天數的變動導致6月工業生產動能稍顯不足。

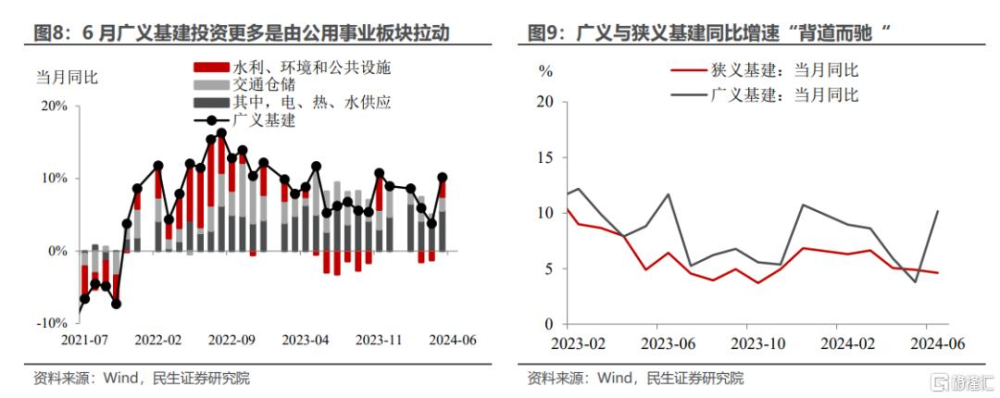

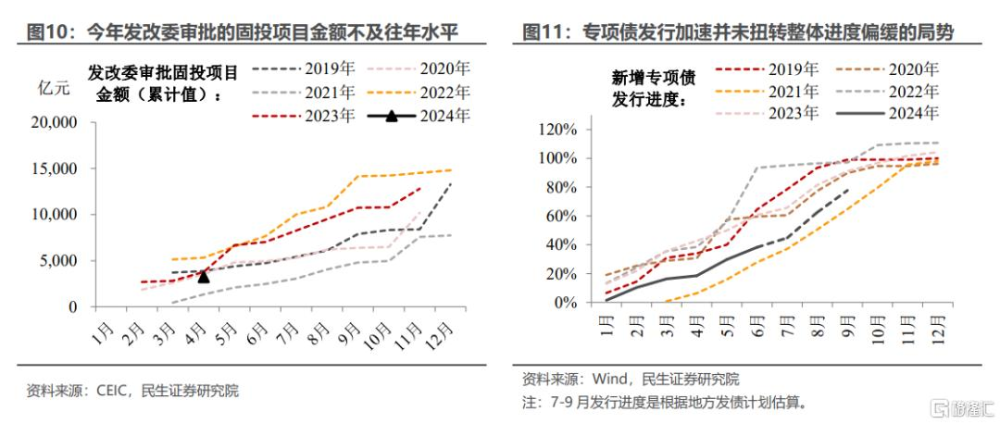

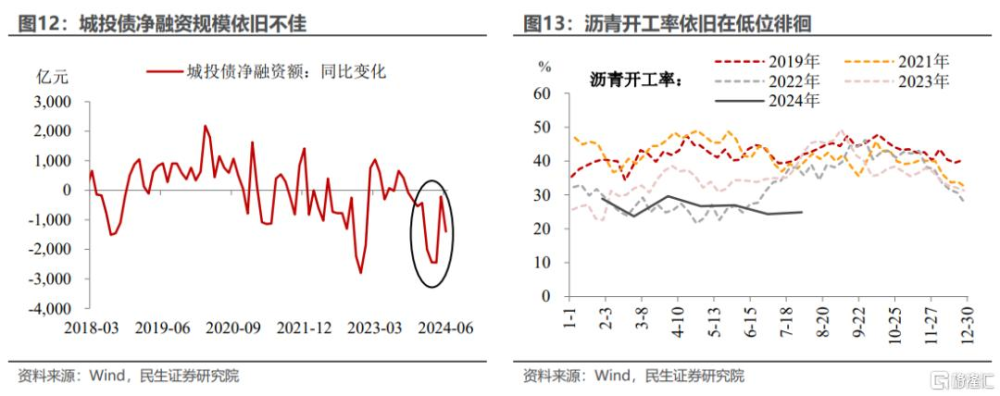

基建:比起廣義基建增速,更看廣義與狹義基建增速的“背道而馳”。6月廣義基建投資同比增速爲10.2%(5月爲3.8%),成功扭轉今年以來基建投資增速持續下滑的局勢。通過基建投資細項數據來看,6月廣義基建投資增速的上行更多是受到來自於公用事業板塊的拉動,這也解釋了6月廣義與狹義基建投資增速的“背道而馳”——6月剔除公用事業板塊的狹義基建投資增速僅爲4.6%(5月爲4.9%),再續下滑態勢。廣義基建的“上”說明了由中央投資主導的電、熱、水供應是目前基建投資的焦點所在,但狹義基建的“下”說明了基建內生動能依舊偏弱。

基建既是“順風而行”、更是“逆風而上”。“順風”因素包括超長期特別國債开啓發行等;“逆風”因素包括發改委審批的固投項目金額並不及往年同期、初夏我國多地惡劣氣候影響建築施工、新增專項債發行雖步入加速通道但整體規模仍不及往年同期、城投債淨融資規模降幅繼續擴大等。結合近期基建生產端的數據表現來看,可能是“逆風”吹得更猛——譬如瀝青开工率遠落後於歷史同期水平、挖掘機开工小時數也處於歷史同期較低位。往後看,基建回升的動能主要源自地方財政的支出力度。

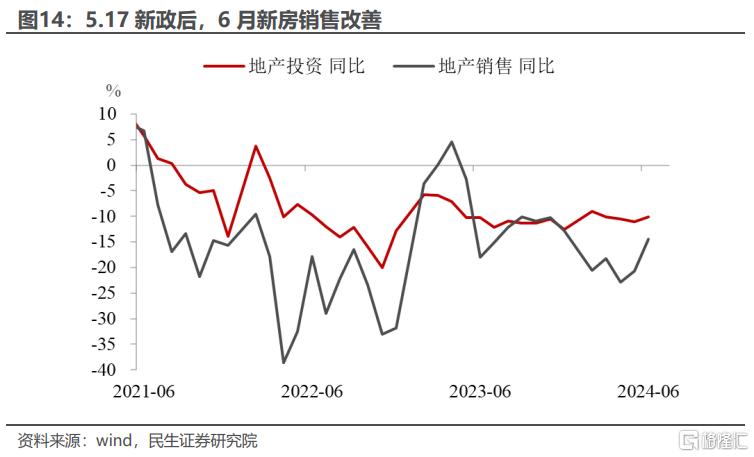

地產:投資延續弱勢、成交改善能否持續?6月地產投資的各項數據繼續保持弱勢,地產投資當月同比-10.1%,开工、施工、竣工面積的下降幅度和5月相比基本沒有出現明顯的改善。

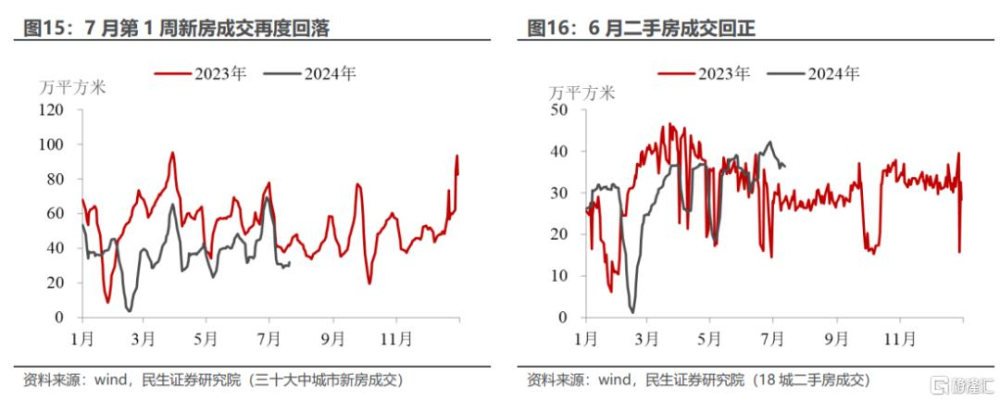

有改善的可能在於5.17新政之後,居民成交意愿在6月有體現。6月的銷售面積降幅收窄,資金端中居民預付款和按揭貸款佔比較大的其他資金來源較5月出現了向上的變化。實際上,5.17新政對二手房的影響要好於新房,6月的二手房成交面積同比增速已經回正,因爲二手房房價下跌得更多,穩地產政策出台後,對居民的吸引力度更高。進入7月,新房和二手房的成交面積都有不同程度的下滑,穩地產政策的持續性有待觀察。

制造業:投資的重要支撐。在地產弱勢、基建減速的趨勢下,制造業投資承擔着支撐投資的“重要角色“,6月制造業投資同比+9.3%,領先其他分項。制造業投資增速加快的子行業集中在中上遊行業,包括紡織、化學原料、有色加工,但一些下遊、“科技感”更重的行業增速邊際反而有放緩,像運輸設備、電氣、計算機等。下遊的產能利用率偏低可能抑制了這些行業的擴產意愿。

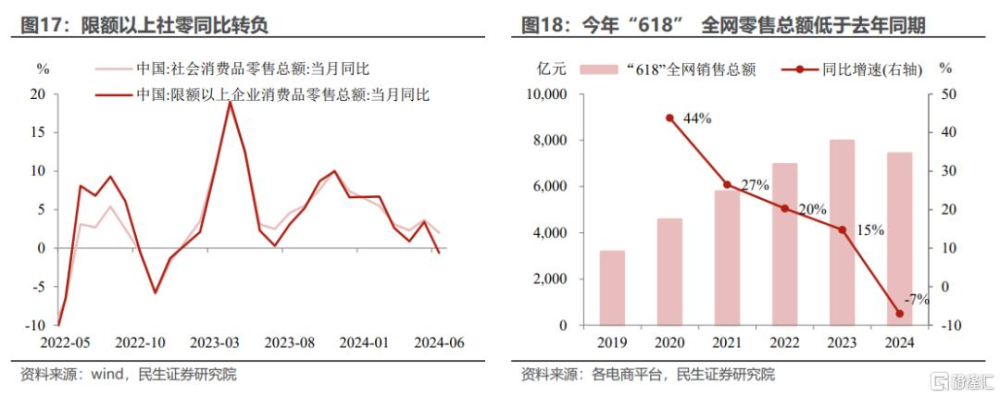

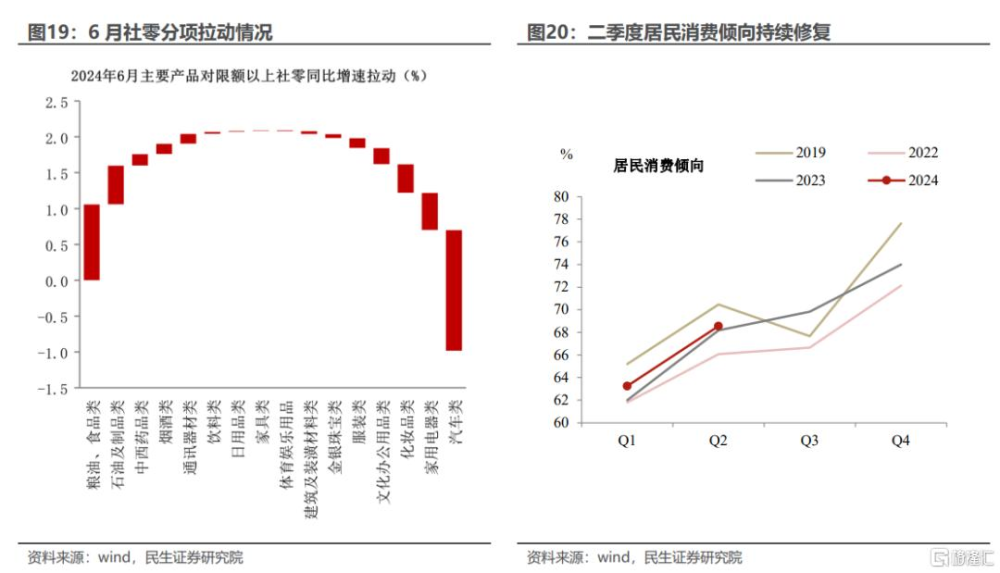

消費:限額以上社零轉負,消費走勢波動。6月社零同比2.0%略低於預期,主要面臨兩個“逆風”:一是今年“618”購物節向五月分流,且全網零售總額低於去年同期;二是居民對汽車降價促銷持續觀望,6月汽車零售同比降幅走闊至6.2%,也是6月限額以上社零轉負的原因之一。

信心和物價的修復是下半年消費的看點。二季度末居民消費傾向繼續回升,同比好於2023年但距2019年同期仍有修復空間;而通脹的溫和回升也有利於支撐後續名義社零增速。

風險提示:政策力度變化超預期;海外降息進度超預期;國內經濟基本面超預期。

注:本文選自民生證券於2024年7月15日發布的《4.7%的政策留白(民生宏觀趙宏鶴,陶川)》,證券分析師:趙宏鶴 張鑫楠 陶川

標題:如何評價二季度經濟增長4.7%?

地址:https://www.iknowplus.com/post/127054.html