中金:財政提速的必要性進一步上升

政府融資托底,央行也積極引導結構性信貸投放,6月社融增速下行,但繼續高於貨幣增速。我們預計,短期內信貸偏弱的情況可能繼續,金融“擠水分”的影響可能繼續存在,過去幾年融資快速擴張也形成了較高的到期量。金融周期下半場,經濟結構改善,單位GDP所需信貸低於金融周期上半場。然而,短期內要實現資金活化、降低風險溢價,財政提速的必要性也進一步上升。

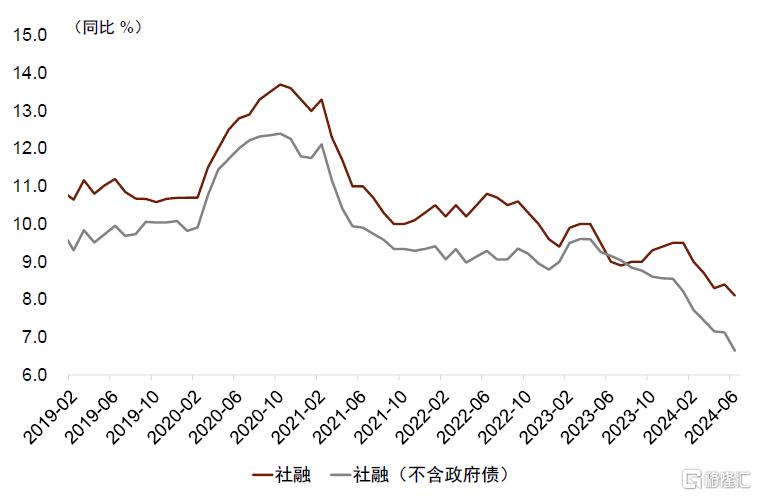

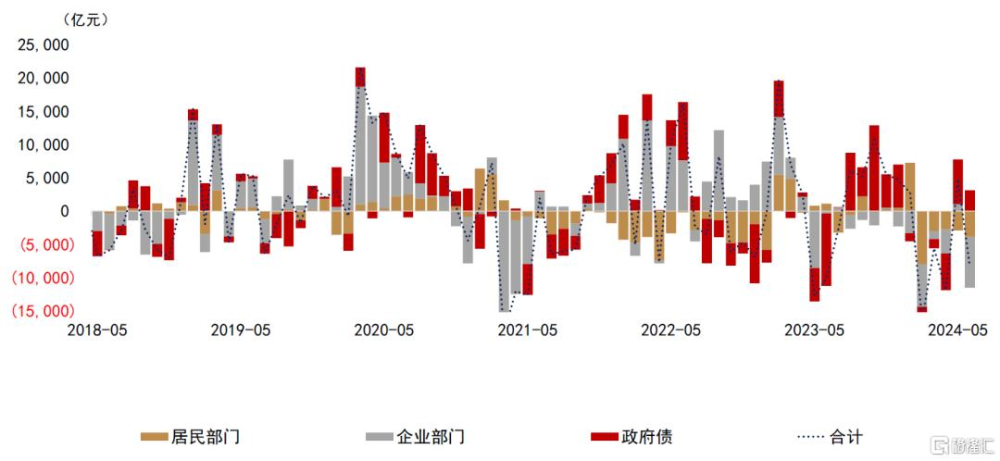

6月社融增速繼續下探,政府融資起到托底作用。6月新增社融3.3萬億元,社融存量增速從5月的8.4%下降到6月的8.1%。分部門來看,政府債是支撐融資的主要動力。6月政府債淨融資達到8487億元,同比多增3116億元,對社融增速起到了托底的作用。根據我們的測算,6月居民部門新增融資5673億元,企業部門新增融資16989億元,相比去年同期以及2022年同期均有所下降。私人部門社融增速5月爲7.1%,6月爲6.6%(圖表1)。

圖表1:6月社融增速繼續下探,私人部門社融增速的下行也較明顯

資料來源:Wind,中金公司研究部

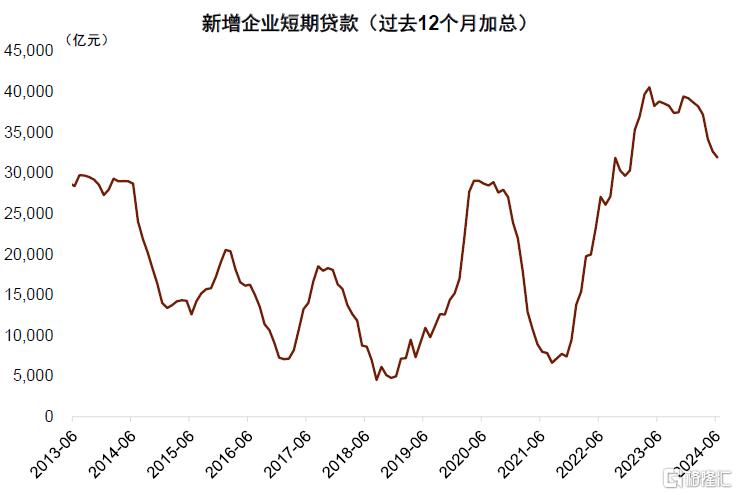

6月新增信貸2.13萬億元、同比增速從5月的9.3%下降到6月的8.8%,與市場預期基本一致,實際上,在金融周期下半場經濟結構改善的情況下,單位GDP所需要的信貸低於金融周期上半場,市場也普遍預期信貸增速下行乃經濟轉型的必然結果。但社融和信貸的增速繼續高於貨幣增速,6月M2增速爲6.2%,5月爲7.0%,貨幣增速下行的背後仍然可能有金融“擠水分”的影響,部分信貸衝量行爲也不可持續。《金融時報》發表的《亟待克服信貸投放的“規模情節”》[1]指出 ,“此前一些地方政府和金融機構存在利用存貸款‘衝時點’的現象,反而助長了企業資金空轉和銀行之間惡性競爭,對經濟發展也沒有實際效益。”這一現象可能反映在2021年以來快速上升的企業短期貸款中(圖表2)。

圖表2:少數衝量行爲可能反映在2021年以來快速上升的企業短期貸款當中

資料來源:Wind,中金公司研究部

貨幣政策仍在積極引導信貸結構性改善。6月末,制造業中長期貸款同比增長18.1%,普惠小微貸款同比增長16.9%,均明顯高於總體信貸與社融增速,結構性的貸款增長爲穩定信貸做出了積極的貢獻。

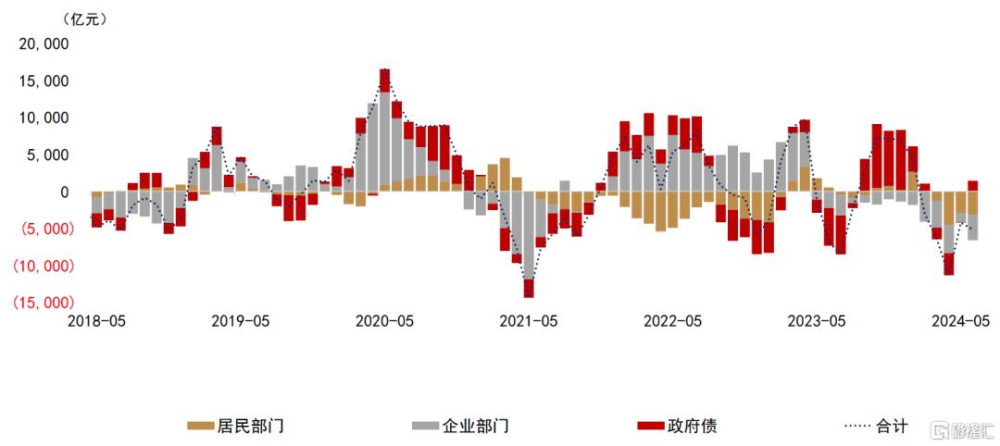

展望未來,短期內貨幣增速可能不會明顯變化。如前所述,金融周期下半場,經濟結構改善,單位GDP所需信貸低於金融周期上半場。還有一個值得關注的原因是過去幾年融資快速擴張部分形成了較高的到期量。2021年2季度-2023年1季度,企業融資的大幅擴張彌補了居民融資的缺口(圖表4),但是從2023年2季度之後,企業融資也逐漸減弱,部分原因是過去幾年大幅擴張後積累的到期量可能已經逐步上升。疫情後第一波企業中長期貸款的快速上升是2020年的2季度到2021年的2季度,其中部分貸款的到期可能反映在本次企業中長期貸款裏。6月新增企業中長期貸款9700億元,較2023年同期的1.6萬億元以及2022年同期的1.4萬億元均減少。

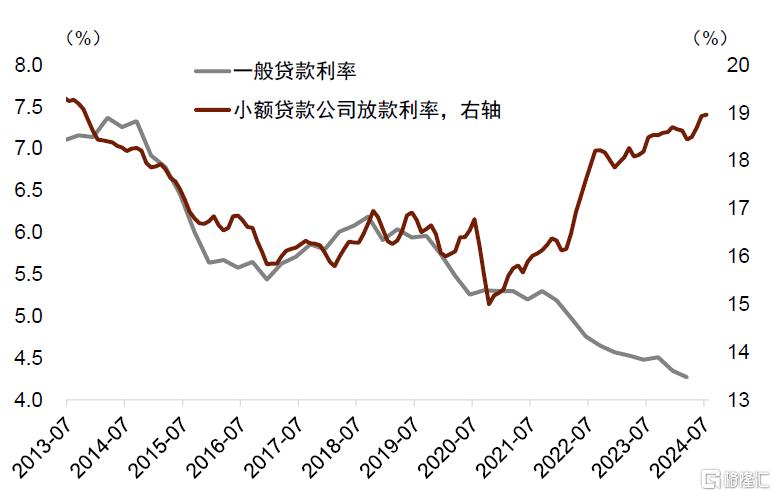

從短期增長的角度來看,財政提速的必要性進一步上升。我們在中期展望中指出,在實體需求偏弱、居民信心有待提高的情況下,私人部門對交易貨幣的需求比較弱(就是消費與投資動機偏弱),而對儲值貨幣的需求比較強(追求安全資產)。這一方面反映在貨幣的定期化現象當中,即活期資金佔整個貨幣供應的比例下降。另一方面也反映在風險溢價的上升當中。雖然銀行貸款的利率在2021年以來持續下行,但是小額貸款公司的放款利率反而持續上升,打破了歷史上兩者的同步關系(圖表3)。

圖表3:雖然銀行貸款的利率在2021年以來持續下行,小額貸款公司的放款利率有所上升

資料來源:Wind,中金公司研究部

圖表4:新增融資的同比變化以及各部門貢獻(3個月移動平均)

資料來源:Wind,中金公司研究部

圖表5:新增融資的同比變化以及各部門貢獻

資料來源:Wind,中金公司研究部

要想實現資金活化、降低風險溢價,需要重新平衡貨幣供需、改變貨幣投放的方式,即從信貸投放貨幣轉化爲財政投放貨幣,也就需要財政扮演更加重要的角色,而不僅僅依靠貨幣政策。財政投放的貨幣直接進入實體,一方面能增加實體需求,縮小實體供需缺口,另一方面能提升交易貨幣的需求,有利於貨幣供需再平衡。財政投放貨幣還能增加私人部門淨資產,改善風險偏好,私人部門對儲值貨幣的需求也將下降,也使得私人部門對交易貨幣的需求上升。

注:本文摘自中金2024年7月13日已經發布的《財政提速的必要性進一步上升 | 6月金融數據點評》,分析師:周彭S0080521070001 SFC CE Ref:BSI036、黃文靜S0080520080004 SFC CE Ref:BRG436、張文朗S0080520080009 SFC CE Ref:BFE988

標題:中金:財政提速的必要性進一步上升

地址:https://www.iknowplus.com/post/126422.html