造紙業2023下半年展望:弱反彈,再均衡

我們觀察到,去年年末市場預期的成本下落、盈利彈性情景並未如期兌現,下遊需求強度持續偏弱或是當前市場難以轉勢核心要素,紙廠盈利仍在歷史低谷;同時供給端持續釋放,產能過剩預期下產業鏈悲觀預期蔓延,帶動紙價、板塊估值回落底部。時值2023年中,我們觀察到漿價經歷一個季度快速下墜、當前企穩態勢基本確立,而紙價基本築歷史底甚至超跌;當前板塊仍處主動去庫過程、下遊悲觀預期下維持低位庫存,亦有望成爲下一輪周期催化劑。我們提示對於板塊可以更樂觀些,造紙需求即將步入傳統旺季,同時供給端主動調節亦有所擡頭,我們認爲3Q23造紙價格有望歷經尋底而後反彈的過程。

摘要

紙漿:漿價築底企穩,但暫未形成趨勢性向上行情。我們觀察到漿價在過去三年受到相對一致的基本面因素或市場預期驅動,表現爲右側行情延續性較強(例如2H22紙漿歷史高位橫盤近半年)、且價格波動劇烈。進入2023年,由於終端需求偏弱+新增供給集中釋放,漿價歷經緩慢下行、加速下墜、企穩擡升三輪變遷;紙廠層面則經歷按需採購、到集中大規模囤貨過程。站在當前時點,我們認爲:1)闊葉漿:企穩態勢明確,但尚未形成趨勢性向上行情,我們判斷下半年以底部震蕩爲主;2)針葉漿:價格尚存下跌余地,主要系當前漿廠庫存歷史高位+3Q23仍有規模產能投放。

大宗紙:供給主動調節有望催化向上轉機。在需求悲觀預期蔓延+新增供給主要由龍頭集中釋放下,當前紙價、噸淨利均築底,我們認爲短期在弱現實+弱預期組合下較難扭轉頹勢,3Q23紙價仍有小幅下跌空間;相較於弱復蘇的需求催化,我們認爲龍頭供給端主動調整有望催化向上轉機,包括停產限產、放緩新產能投放進度等。後續價格反彈方面,我們認爲白卡紙>箱板瓦楞紙>文化紙。中長期看,未來2-3年板塊仍在高速擴張,我們看好該階段龍頭緊抓窗口提份額,靜待行業重歸平衡厚積薄發、釋放新一輪周期彈性。

特種紙:3Q23开啓復蘇周期。我們觀察到在2Q23漿價大幅下落背景下,盈利彈性預期未兌現,主要系漿、紙價齊跌,4-5月紙廠基本未享受成本下滑紅利;6月下旬起龍頭紙廠逐步开始使用低價原料,漿紙剪刀差盈利逐步顯現。站在當前時點,我們認爲終端需求回補並非一朝一夕,3Q23紙價仍存小幅下落空間,但考慮到低價原料正逐步消耗,我們看好3Q23板塊开啓復蘇周期、環比彈性向上空間充沛。

風險

需求修復不及預期;新增供給超預期;原材料價格超預期波動。

正文

投資概要:需求逆風期下,紙價緩尋底與盈利弱反彈

回顧1H23&展望2H23:尋找漸進式復蘇下彈性修復標的

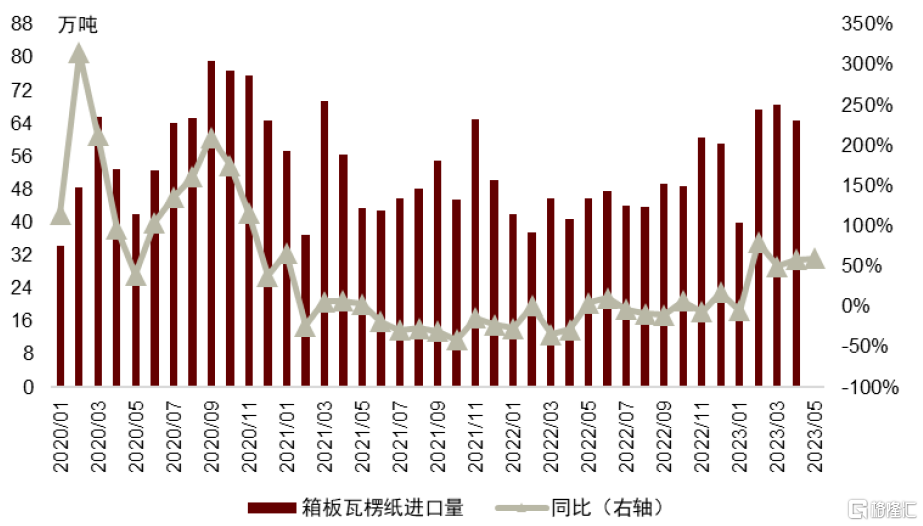

需求修復預期未能兌現,當前行業處於主動去庫周期。去年年末,在需求預期回暖疊加成本端供給放寬下,造紙板塊整體股價走勢偏強,但進入2023年,我們觀察到,去年年末市場預期的成本下落、盈利彈性情景並未兌現,下遊需求強度持續偏弱或是當前市場難以轉勢的核心要素,疫後經濟修復主要體現在“場景類”消費,但對大多數包裝紙需求拉動效果並不明顯;雖部分板塊供給側嘗試主動調整(如箱板瓦楞紙1Q23龍頭集中停產)、但仍難支撐近端的價格及利潤表現,同時進口紙關稅歸零疊加出口市場走落加重修復壓力(如據海關總署,1-5月箱板瓦楞紙進口同比+48%)。庫存層面來看,當前行業在需求和利潤壓力下主動去庫在持續進行,目前已經降至歷史低位,我們認爲短期去庫趨勢延續,但若下半年需求復蘇預期兌現,有望推動行業加速步入主動補庫的景氣上行期,與需求周期共振、支撐紙價上行與紙企盈利修復。分賽道來看,下半年我們推薦順序爲,特種紙>文化紙>箱板瓦楞紙>白卡紙。

1H23:需求恢復預期未能兌現,悲觀情緒蔓延板塊築底。回顧1H23,造紙需求疲弱逐步傳導至中上遊漿廠,進而驅動產業鏈產能利用率自下而上逐步收緊,對漿廠利潤亦形成壓制。在經歷需求修復預期落空、供給釋放壓力增強、低價原料延後入庫等不利因素,當前造紙板塊悲觀情緒蔓延,我們認爲當前需求偏弱預期已在龍頭股價層面充分計入,同時部分紙種供給預計悲觀帶領紙價已步入超跌,尤其是白卡紙領域,在經歷2021年紙價超漲至歷史高位、而後迅速下墜的跌宕行情後,產業鏈上下遊盈利處於非平衡生態、下遊拿貨行爲偏謹慎,同時供需錯配+能耗管控窗口收緊下,大量產能集中2023-25年投放,經銷商預期悲觀、信心基本見底,我們認爲行業供需面修復仍需時日。盈利層面來看,得益於成本端略有下落,漿紙系紙種1-2Q23盈利環季度略有修復,而廢紙系紙價仍在底部徘徊、短期難形成趨勢性向上修復行情。

2H23:需求修復斜率可能偏慢,主线爲紙價緩尋底及盈利弱反彈。站在當前時點,終端需求修復斜率偏慢,同時旺季不旺的行情有所擡頭,我們認爲3Q23造紙板塊需求回補並非一朝一夕,同時部分行業比如白卡紙、雙膠紙以及箱板瓦楞紙供給新增壓力掣肘價格向上的彈性空間,我們認爲3Q板塊仍需經歷價格“尋底”而後“轉折”的階段,本輪底部周期可能比市場預期更冗長,但在供給差異下各類紙種價格反彈力度存在差異,價格彈性方面,我們認爲白卡紙>箱板瓦楞紙>文化紙。站在當前時點,我們提示對於造紙板塊股價可以更樂觀些,板塊歷經三年跌宕行情,估值、紙價及噸淨利均回落至底部,同時下遊情緒低迷,低庫存有望成爲下一輪景氣周期向上的重要催化劑。

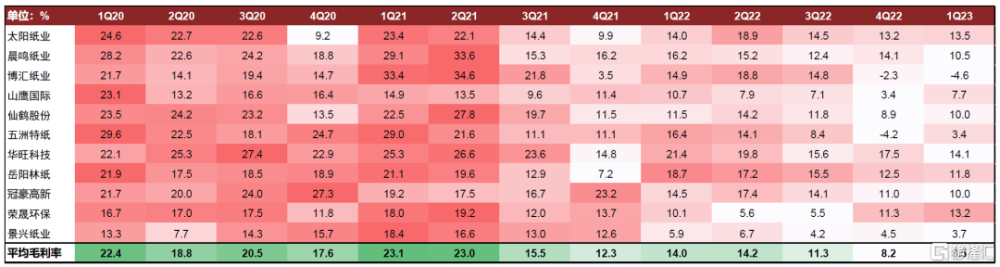

圖表1:1Q23行業平均盈利仍在底部、但修復拐點已略有顯現

資料來源:公司公告,中金公司研究部

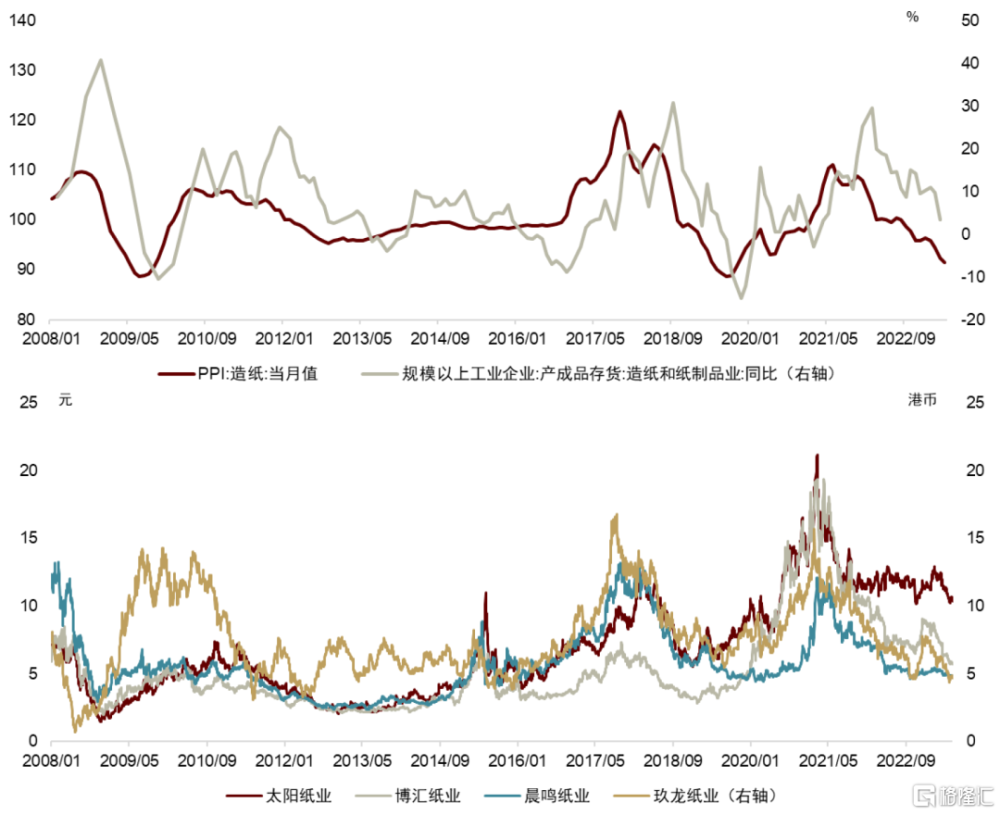

圖表2:庫存周期、造紙PPI vs.龍頭股價(下)

資料來源:公司公告,Wind,中金公司研究部

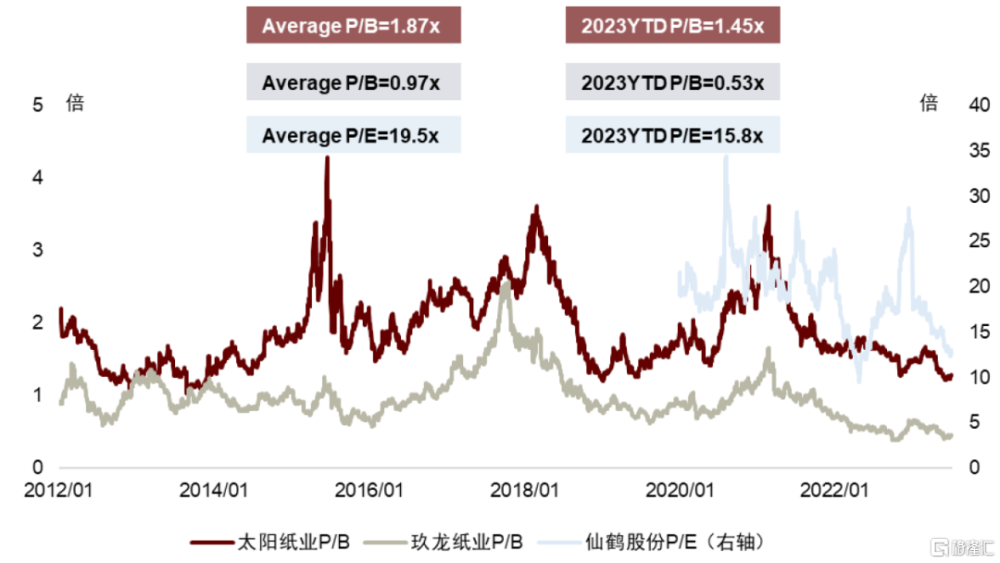

圖表3:2Q21起造紙P/B估值中樞下移

注:平均估值採用圖中列示周期,如太陽紙業P/B平均統計周期爲2012年-2023年7月4日,2023YTD估值採用2023年至今(7月4日)平均估值

資料來源:Wind,中金公司研究部

圖表4:漿廠、紙廠及包裝紙季度毛利率情況

資料來源:彭博資訊,公司公告,公司官網,中金公司研究部

展望2024-25年:再均衡之路,道阻且長

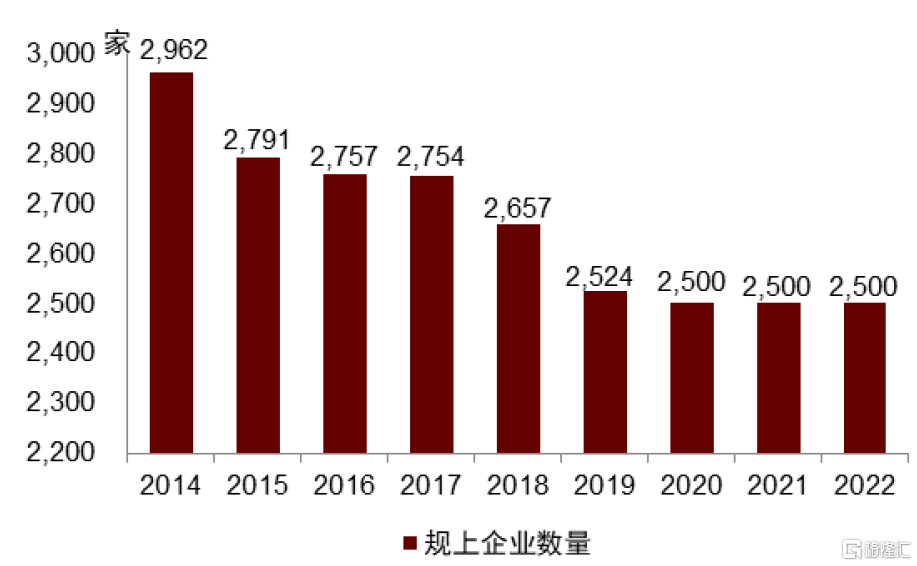

“整合”或成爲未來2-3年造紙板塊主旋律,產能出清仍需時日。我們認爲,除少數細分領域(白卡、生活紙、特種紙)外,主要成品紙大類需求已告別高速成長期,進入以穩爲主的成熟階段,整合將成爲2024-25年行業主旋律。回顧2014年至今,行業歷經多輪跌宕起伏周期,行業新增產能接近2,000萬噸、規模以上企業數量僅下滑400+家,我們認爲若無政策引導(如供給側改革、環保管控)造紙行業本身出清難度較大,如1Q23在龍頭深陷高原料成本困境情況下,小廠可通過購买低價現貨原料(基本無高價庫存拖累)維持現金流運行,同時中小廠停產轉產靈活度更高,我們認爲若需求維持弱修復節奏,本輪產能過剩行業或將延續,低端產能出清所需時間長於市場預期,但同時在疲弱需求+弱勢現金流背景下,2024-25年新增產能將牢牢被大廠把握,小廠基本不具備繼續擴建的能力。

龍頭加速一體化布局,原料布局資源及战略屬性增強。我們觀察到部分龍頭早在2008年即啓動林漿紙一體化,而後其他公司逐步邁進;規模量小的特種紙龍頭則是自2021年起加速上遊“林”、“漿”布局,且加速特種纖維(包括蘆葦漿、麥草漿等)的开發儲備。伴隨國內造紙廠加速“林漿紙一體化”布局、以及持續开發替代纖維,趨勢一爲強者愈強,越早建立產業鏈一體化壁壘的龍頭抵御需求風險能力更強,佔據或整合優質資源的卡位優勢更明顯;趨勢二爲龍頭對海外進口漿依賴度減弱、採購海外漿話語權提升,但考慮到最上遊木片資源仍或是國內紙企掣肘,中期木片價格中樞擡升爲大勢所趨,自制漿成本優勢可能變得相對模糊、战略意義及平滑周期意義可能更明顯。

造紙行業本身規模優勢並不明顯,成本精細管控是實現超額利潤核心。造紙行業本身爲重資產賽道,但本身行業規模優勢並不明顯,尤其是近三年漿紙系紙種遭遇核心原料大漲大落、廢紙系紙種面臨禁廢令+煤炭價格飆升等困境,龍頭相對中小廠的成本優勢變得愈加模糊,跑出自身α的超額利潤大多依靠自身產業鏈一體化及成本精細化管控。往後看,我們認爲伴隨2024-25年行業整合加速,同時當前無論是大宗紙龍頭、抑或是特種紙龍頭,均正加速布局原料,行業將逐步回歸供需平衡生態,行業大廠與中小廠成本優勢或拉大,但龍頭間的成本曲线可能進一步被攤平,長期終局競爭維度來看,我們認爲各紙種行業合理噸淨利水平如下:箱板瓦楞紙200-300元/噸、文化紙400-500元/噸、白卡紙500+元/噸、特種紙800+元/噸。

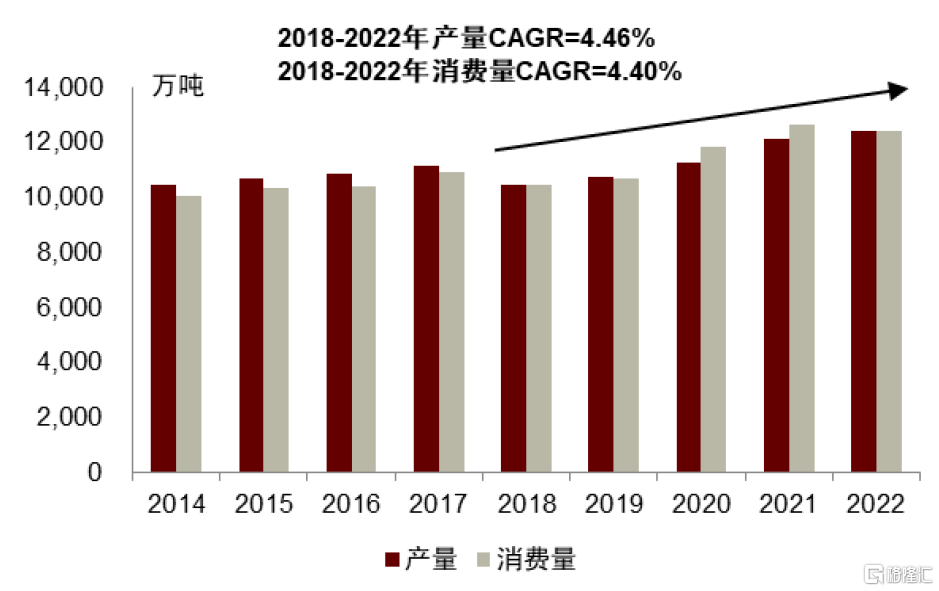

圖表5:我國造紙行業產量、消費量變遷

資料來源:中國造紙協會,中金公司研究部

圖表6:我國造紙行業規上企業數量變遷

資料來源:中國造紙協會,中金公司研究部

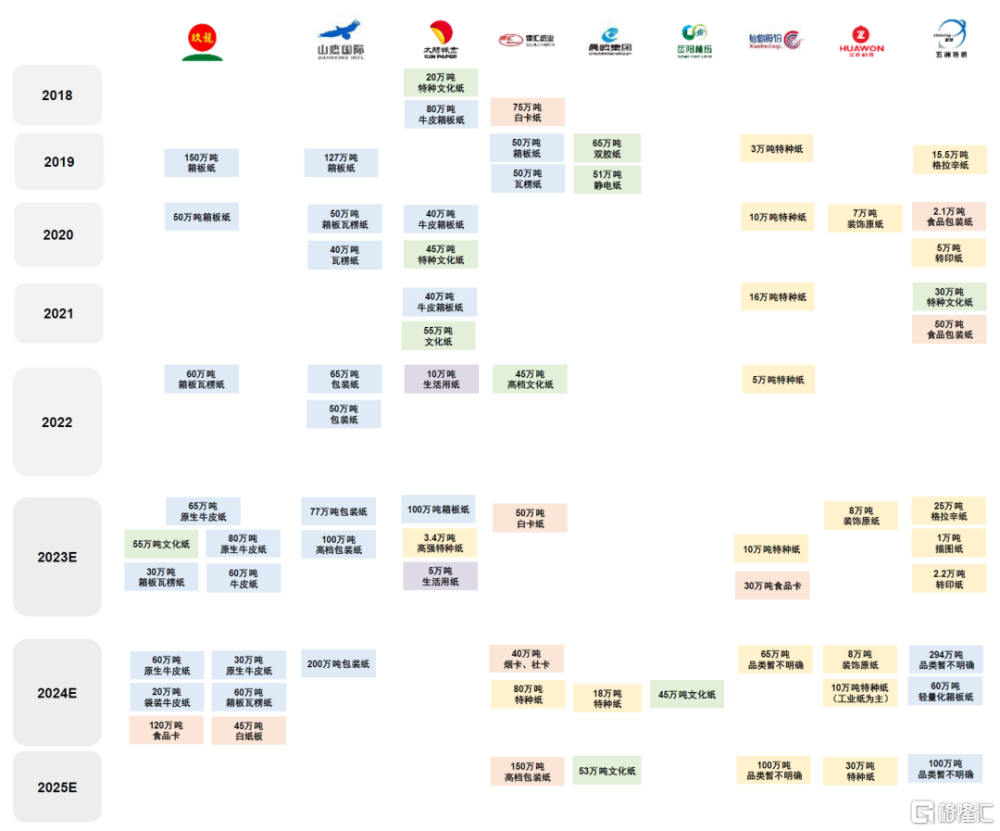

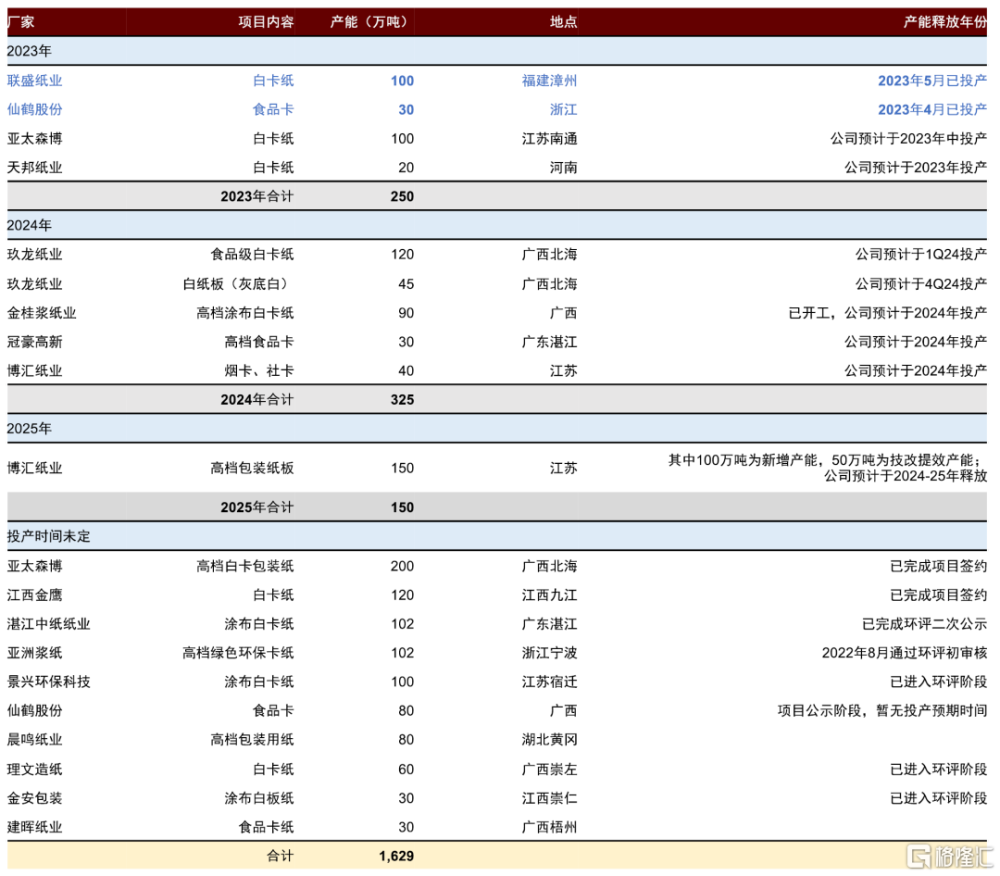

圖表7:2018年至今龍頭原紙擴產情況(截至2023年6月)

資料來源:紙業聯訊,公司公告,中金公司研究部

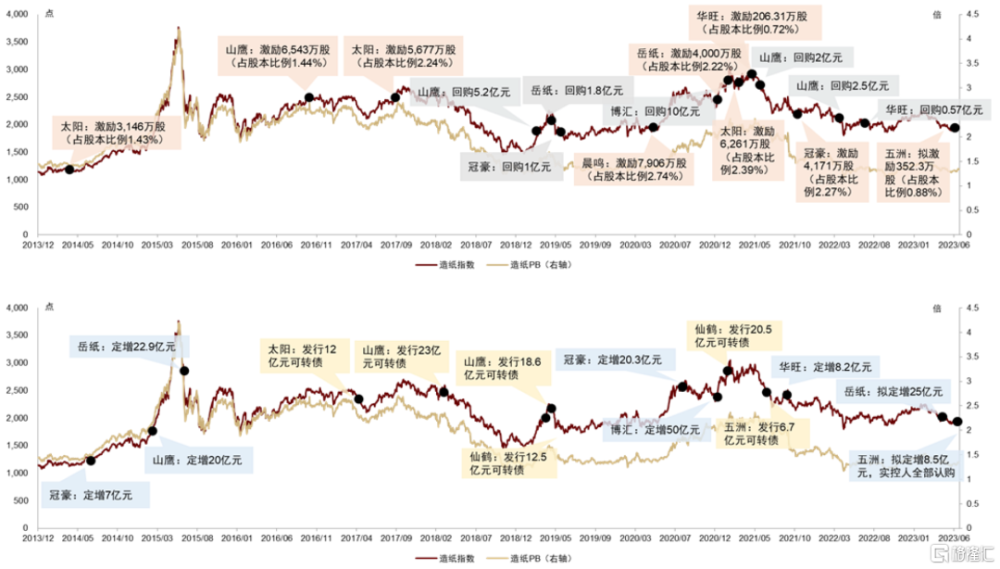

圖表8:歷史上龍頭定增、回購、股權激勵及可轉債時點

資料來源:同花順,公司公告,中金公司研究部

紙漿:闊葉漿價低位震蕩,針葉漿價仍在尋底

1H23回顧:漿價下落速度由緩至急,季末闊葉漿止跌回升

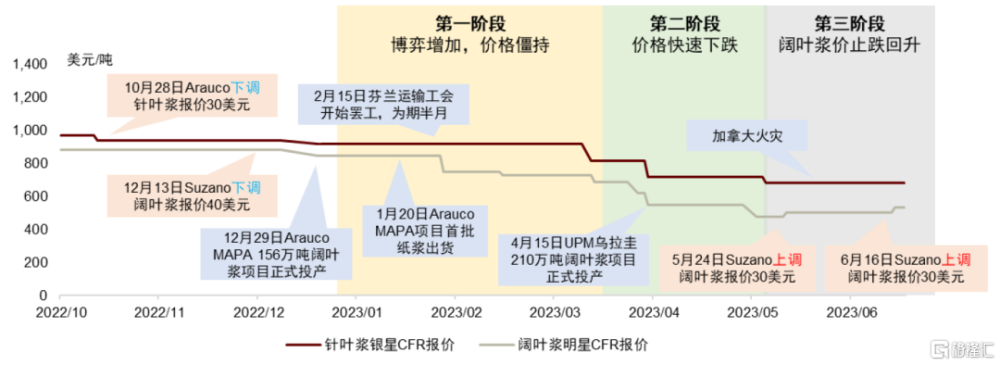

圖表9:4Q22至今紙漿價格復盤

資料來源:Wind,RISI,公司官網,中金公司研究部

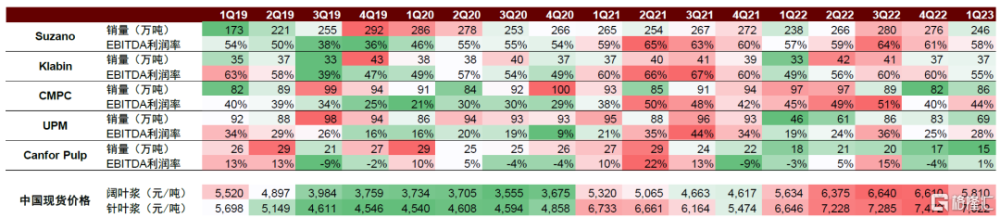

本輪下行周期始於2022年末。由於持續供給擾動及龍頭漿廠強話語權,紙漿價格自2022年5月起高位橫盤近半年,針、闊葉漿價格分別漲超1000、850美元/噸。在內外需均偏弱背景下,Arauco及UPM的兩個大型紙漿項目(合計新增約366萬噸闊葉漿)投產預期持續強化,產業鏈話語權逐步從漿廠轉移至中遊紙廠。Suzano於12月13日率先下調闊葉漿報價40美元/噸,我們認爲此舉標志本輪闊葉漿價步入下行周期。具體來看:

► 第一階段(1Q23):產業鏈博弈增加,價格陷入僵持。考慮到國內經濟復蘇弱於預期+歐洲仍在去庫周期+Arauco新項目的首批紙漿於1月下旬出貨,紙廠採購端大多持觀望態勢,減少或僅按需採購,1Q23全球商品漿發運量處於歷史偏低水平;而漿廠挺價意愿仍然較強,多次暫緩報價,產業鏈上下遊處於相對僵持狀態。

圖表10:中國市場商品漿價格

資料來源:RISI,中金公司研究部

圖表11:全球商品漿發運量

資料來源:PPPC,彭博資訊,中金公司研究部

► 第二階段(4-5月):弱現實+弱預期背景下,漿價短期內大幅下跌。由於需求疲弱+供給新增預期強,漿廠出貨壓力較大、庫存快速累積,漿價因此快速轉跌(4-5月主流闊、針葉漿外盤報價下跌27%、17%)。從需求端看,中國和歐洲需求均疲軟,主因國內疫後復蘇弱於預期,以及歐洲造紙產業鏈仍在去庫周期;從供給端看,兩大新投產項目陸續出貨,全球供給壓力增大,尤其是中國市場(由於歐洲港口紙漿庫存高企,原本運至歐洲的紙漿部分轉向中國,加劇國內供給壓力)。我們認爲,此階段漿價下跌速度快且跌幅大是由現實與預期雙弱,以及龍頭漿廠推動所致:考慮到龍頭漿廠擁有較強的成本優勢,漿價短期內大幅下跌有助於迫使行業內高成本的中小廠停產甚至出清,並盡快結束下行周期。

圖表12:全球主要紙漿生產商庫存天數

資料來源:RISI,中金公司研究部

圖表13:歐洲港口紙漿庫存

資料來源:Europulp,中金公司研究部

► 第三階段(5月至今):漿價止跌回升,但上行周期尚未到來。Suzano自5月下旬上調6月和7月報價,闊葉漿暫時結束近半年下跌,我們認爲主要系:1)下遊囤貨需求增加:5月中國市場漂桉漿跌至475美元/噸,我們估算在此價格下全球近20%的商品闊葉漿產能的生產成本高於市場價格,推升外購漿的需求(Suzano在公开電話會上表示,自2Q23陸續收到來自中國一體化漿廠的訂單);2)漿廠集中減產:根據漿廠公告,今年停機檢修主要集中在2Q23(我們估算受影響紙漿產能超80萬噸),疊加Suzano於6月初宣布削減全年產量4%,我們認爲漿廠減產將抵消部分新產能到港的壓力。然而,考慮到新項目仍在爬坡+需求大幅修復未明朗,我們認爲當前漿價止跌回升並不意味已步入上行周期。

1Q23漿廠延續高位利潤,2Q23出貨改善、盈利承壓。由於下遊需求疲軟,1Q23漿廠出貨壓力較大,銷量大多環比下降;但考慮到漿價跌幅較小、速度較慢,以及成本壓力可控,1Q23漿廠依舊獲得充沛利潤,如Suzano紙漿業務EBITDA利潤率僅環比-3%至58%。進入2Q23,我們認爲漿廠將難以復刻2022年的盈利表現,分月份看:4-5月漿廠出貨壓力緩解,訂單量呈明顯改善,但受漿價急跌影響,盈利或呈階梯式下移;6月考慮龍頭漿廠提價落地情況良好,盈利或小幅修復,但我們認爲這難以抵消前兩月漿價急跌帶來的盈利下墜。

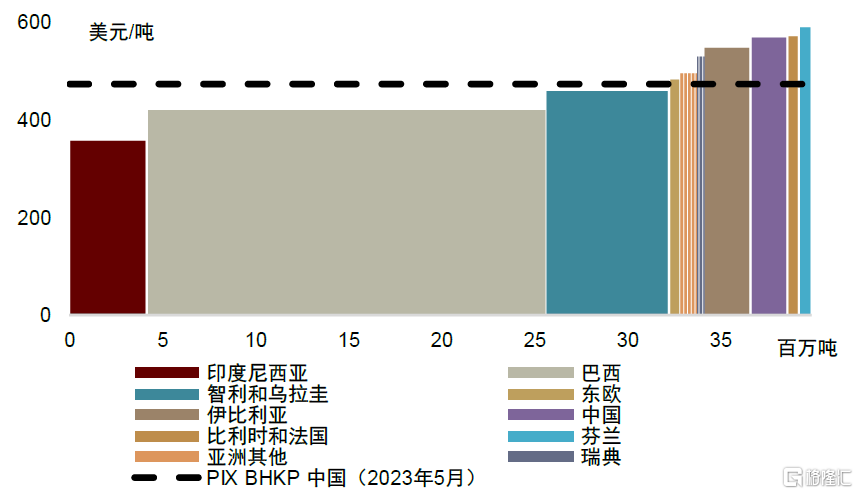

圖表14:全球闊葉漿總成本曲线

注:CIF中國,含生產成本、運輸費用等;虛线爲此輪周期最低點時的價格指數資料來源:Ence,Hawkins Wright,FOEX,中金公司研究部

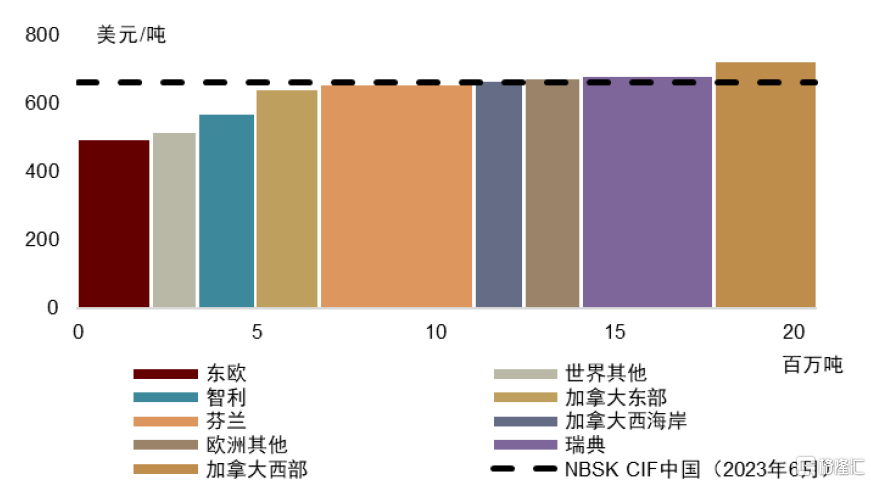

圖表15:全球針葉漿總成本曲线

注:CIF中國,含生產成本、運輸費用等;虛线爲此輪周期最低點時的價格指數資料來源:Ence,Hawkins Wright,FOEX,中金公司研究部

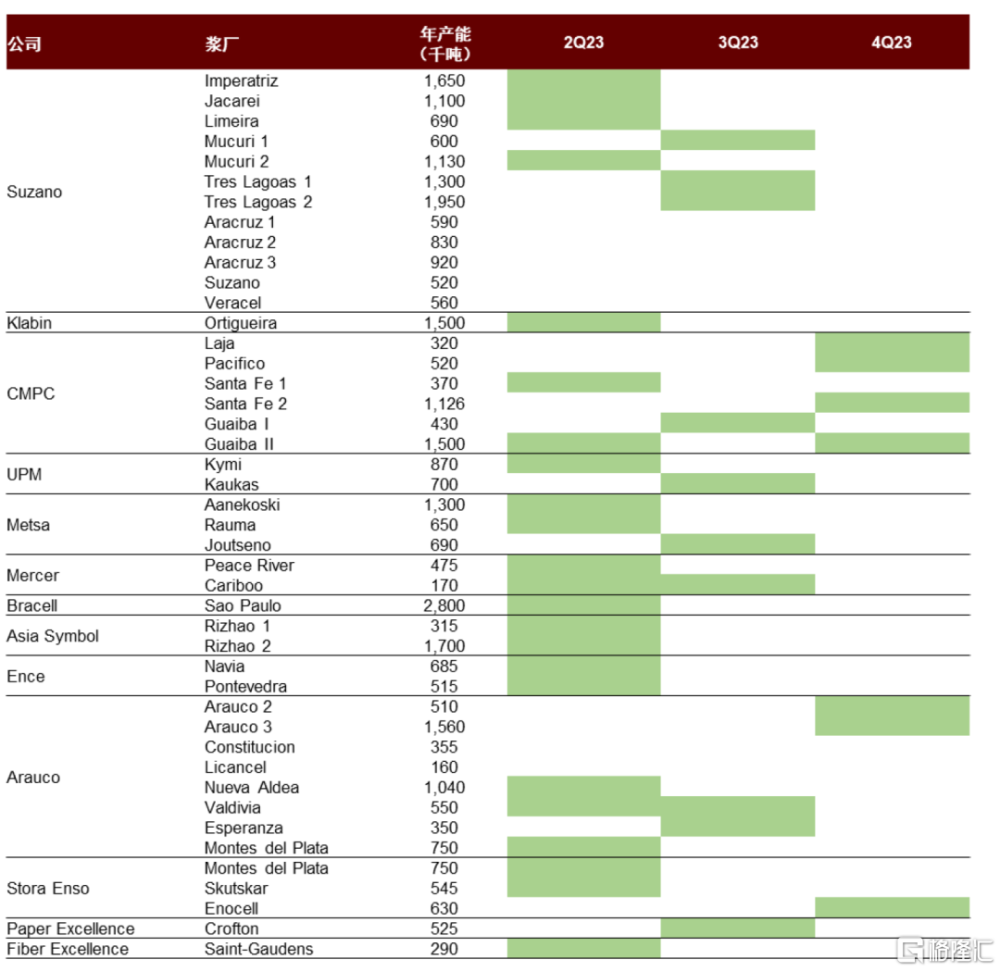

圖表16:龍頭漿廠2-4Q停機檢修計劃(不完全統計,截至2023年5月末)

注:綠色表示該漿廠在該季度會進行停機檢修,通常持續10-20天 資料來源:公司公告,中金公司研究部

2H23展望:闊葉漿價或仍底部徘徊,針葉漿價仍有下行空間

闊葉漿價止跌小幅回升,但暫未構成趨勢性拐點。由於2Q23海外闊葉漿價報盤最低接近450美元/噸,已接近全球大多數地區制漿成本线,漿廠被迫停機、或主動減產控制供給,紙廠則开啓集中囤貨期,在此背景下,闊葉漿價格止跌小幅擡升。展望後市,我們認爲闊葉漿暫未構成明顯的上行趨勢,在中國、歐洲兩大紙漿消費區需求大概率仍偏弱背景下,我們預估下半年闊葉漿價或維持底部震蕩,紙廠層面則維持按需採購節奏。

針葉漿仍有新增供給釋放,價格仍存小幅下落空間。展望2H23,芬蘭Metsa預估3Q23投產Kemi項目,將淨新增針葉漿產能約80萬噸(佔全球商品針葉漿產能約4%)、闊葉漿產能約10萬噸;Stora Enso近期宣布關停位於芬蘭年產37.5萬噸針葉漿的Sunila漿廠,主因芬蘭限制進口俄羅斯木材導致當地木材供應出現結構性變化,原料成本優勢下降。整體來看,我們認爲若弱需求態勢延續,針葉漿供給壓力增大、價格仍具下行空間;但漿廠主動調整供給可給予價格緩衝空間。

圖表17:龍頭漿廠季度經營表現

注:EBITDA利潤率和銷量均爲紙漿業務

資料來源:Capital IQ,彭博資訊,公司公告,中金公司研究部

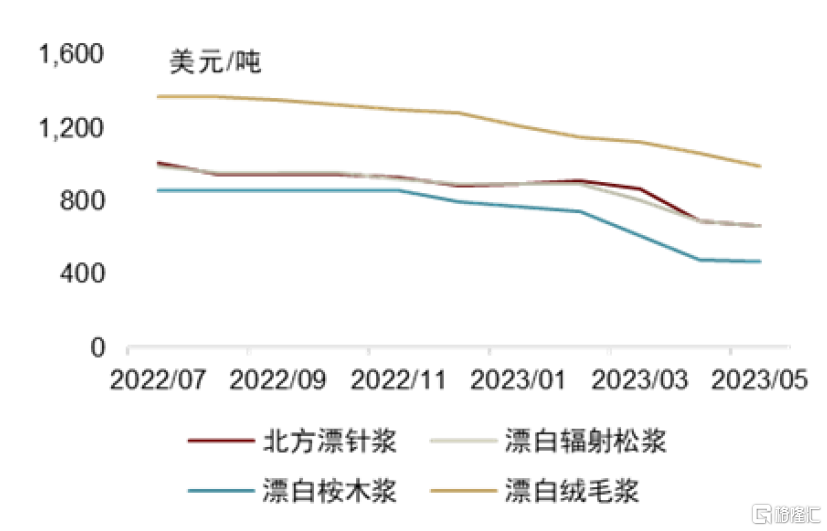

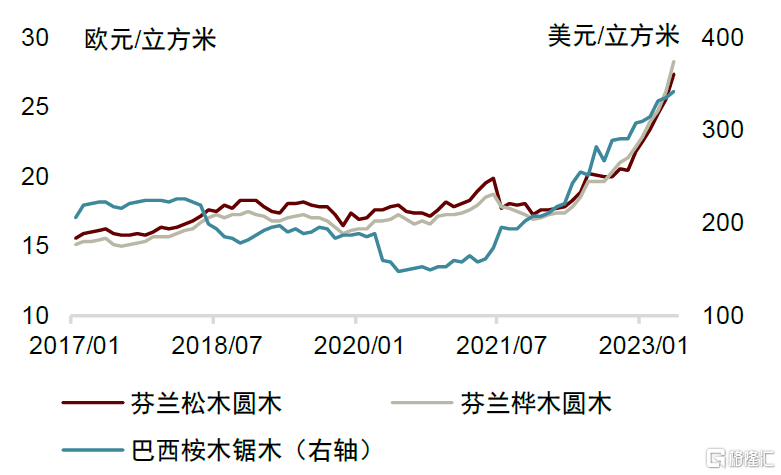

圖表18:全球主要地區木材價格

資料來源:Luke,STCP Data Bank,Globalwood,中金公司研究部

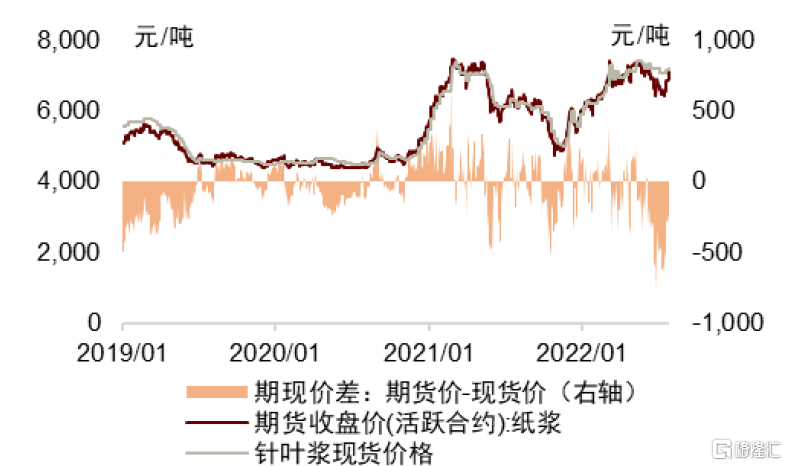

圖表19:針葉漿期貨及現貨價

資料來源:Wind,上海期貨交易所,紙業聯訊,中金公司研究部

圖表20:2023-25年(擬)投產商品漿項目

資料來源:公司官網,公司公告,中金公司研究部

漿紙系紙種:盈利走勢分化延續

1H23回顧:低價漿入庫時間低於預期,成本壓力延續

1Q23成本壓力到達頂峰,2Q23各紙種走勢分化。考慮到紙廠用漿庫存周期爲1-3個月,1Q23紙廠仍使用4Q22採購的高價紙漿、噸成本壓力到達頂峰;同時行業處傳統淡季,內需及出口同比均不樂觀,價格整體走勢偏弱,致使1Q23行業噸淨利環比繼續承壓。2Q23以來各類紙種價格及盈利走勢分化:1)文化紙:受益於招投標訂單旺盛,龍頭2-3月旺季提價100-200元/噸,4月傳統旺季落幕+成本端下墜,紙價出現松動,新增產能投放預期強的雙膠紙板塊價格下落幅度更明顯,而受益於場景類消費復蘇的銅版紙價格僅窄幅走落。2)白卡紙:內需弱+出口高基數+新增供給預期悲觀,白卡紙價自年初一路下落,幅度接近1,000元/噸、已觸及歷史底部。3)特種紙:各紙種走勢略有分化,受益於場景消費復蘇的熱敏無碳紙需求平穩向上,價格跌幅有限;但部分賽道如熱轉印紙跌幅明顯,2Q23龍頭平均降幅在2,000元/噸以上。

需求疲弱下新增供給釋放,白卡&雙膠紙價格承壓。我們觀察到,年初至今終端需求修復行情並未如期兌現,且悲觀情緒蔓延壓制板塊表現。在“弱現實+弱預期”組合下,白卡紙、雙膠紙仍有較大規模新增產能投放,主要包括福建聯盛100萬噸白卡紙(5月投產)+45萬噸雙膠紙(6月投產),帶動紙價快速下調,據RISI,2Q23白卡紙、雙膠紙均價環比下跌584、494元/噸。

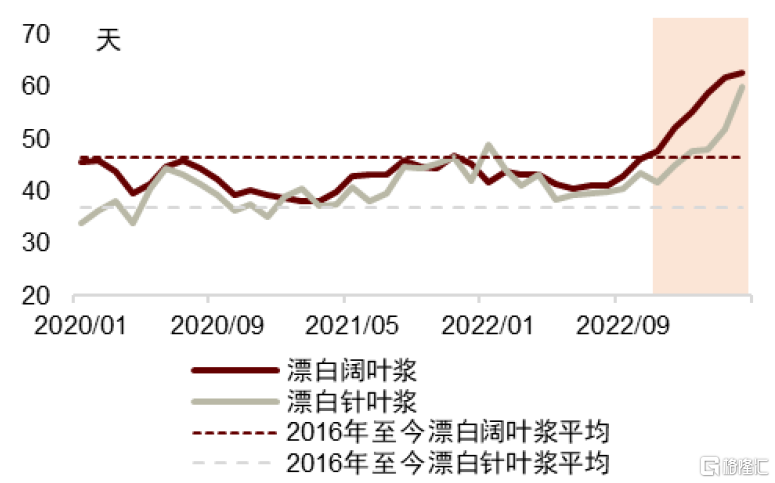

囤漿集中期,經營現金流、庫存減值短期承壓。回顧1H23,我們觀察到採購話語權逐步從漿廠回歸紙廠,國內春節期間需求較平淡、紙廠多採用“不囤漿”策略,而漿廠庫存一路累積至高位;伴隨3月海外新增產能正式釋放、疊加漿廠面臨去庫壓力,價格快速下調,2Q23海外報盤價環比下落超過200美元/噸,現貨闊葉漿、針葉漿環比-1,590、-1,420元/噸,紙廠开啓集中囤漿,我們提示2Q23紙廠現金流短期因囤庫而大幅承壓,同時存在大額庫存減值。

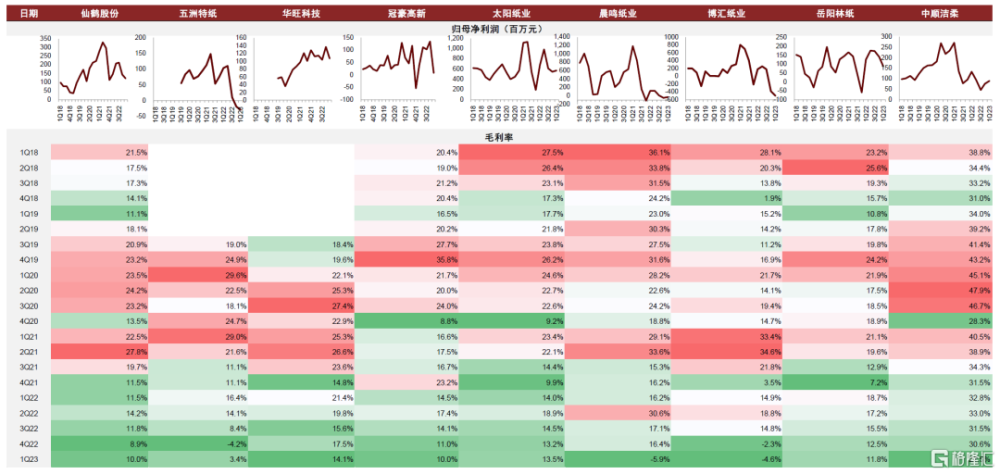

圖表21:漿紙系紙種單季度盈利概覽

注:五洲特紙於2020年上市,華旺科技於2021年上市,部分季度數據缺失

資料來源:公司公告,中金公司研究部

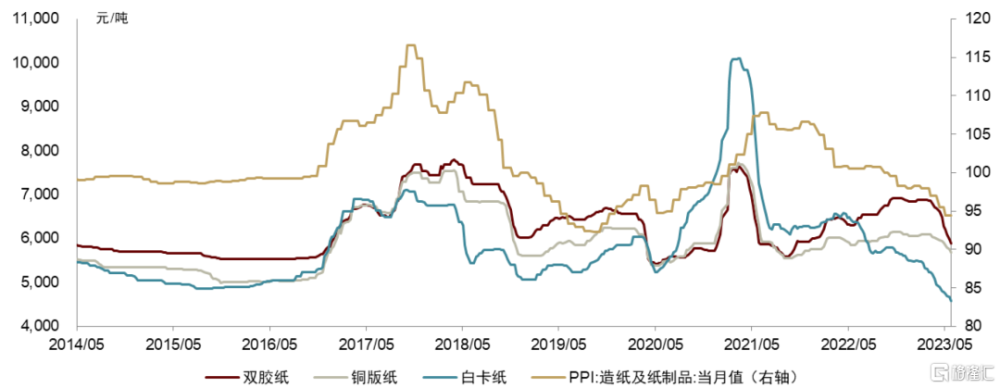

圖表22:漿紙系紙種價格走勢 vs 造紙PPI

資料來源:同花順,RISI,中金公司研究部

後市展望:特紙彈性顯現、白卡盈利底延續,中期關注產業鏈一體化

特種紙:3Q23开啓復蘇周期

展望2H23:3Q23开啓復蘇周期。我們觀察到在2Q23漿價大幅下落背景下,龍頭盈利彈性預期並未兌現,主要系漿、紙價齊跌,4-5月紙廠基本未享受成本下滑紅利,部分紙種如熱轉印紙價下落幅度遠超成本端;6月下旬起龍頭紙廠逐步开始使用低價原料,漿紙剪刀差盈利逐步顯現,我們預估2Q23整體盈利環比小幅修復。站在當前時點,我們認爲終端需求回補並非一朝一夕,3Q23紙價仍有小幅下落空間,但考慮到公司已开始使用低價原料(例如目前使用闊葉漿價在600美元/噸以下),我們看好3Q23公司开啓復蘇周期、環比彈性向上空間充沛。

股價層面,最佳組合爲需求+漿價雙向上;最弱組合爲需求+漿價雙向下。回顧特紙龍頭歷史股價表現,一般情況下股價層面最優組合爲需求及成本(即漿價)均在上行周期,龍頭超額傳導成本壓力獲得彈性收益,典型案例爲2020年末-21年上半年,漿價自底部快速反彈、疊加需求向好;而股價最弱時期則爲需求平淡+成本下行端,典型案例則爲2022年12月至今。我們認爲當前特種紙龍頭股價已充分反映後市弱需求預期,當前闊葉漿價基本築底,需求層面已歷經多個季度弱行情,我們提示當前對於特種紙龍頭股價可以更樂觀些,若下半年需求回暖,有望催化新一輪漿、紙雙向上的戴維斯雙擊行情。

品類擴張是打开成長天花板的必然選擇,林漿紙一體化是行業大勢所趨。由於特種紙細分賽道衆多且單個賽道規模較小(最大的細分板塊食品包裝材料規模低於300萬噸,對應產值不足300億元),僅布局1-2個細分賽道的企業易受到明顯行業天花板限制,我們認爲多品類布局是龍頭打开成長天花板的必然選擇,一可通過多品類布局抵御終端需求波動風險,二可成就更高的成長性,即更多的品類意味着更大成長空間;同時,在經歷行業近三年大浪淘沙式行情,中小廠在成本高壓+需求疲弱下利潤及現金流均快速走弱,同時我們認爲行業中期擴產指標將牢牢掌握在龍頭手中,中小廠已不具備繼續擴產的能力及動力。此外,當前僅少數龍頭企業初步建立林漿紙一體化布局,絕大多數紙企仍依賴海外進口木片或紙漿,盈利表現易受上遊原料周期波動影響;近年龍頭紙企加速向上遊延伸紙漿和林地布局,我們認爲龍頭有望在2023-2024年構築自身自制漿壁壘,貢獻穩定且優秀的盈利表現。

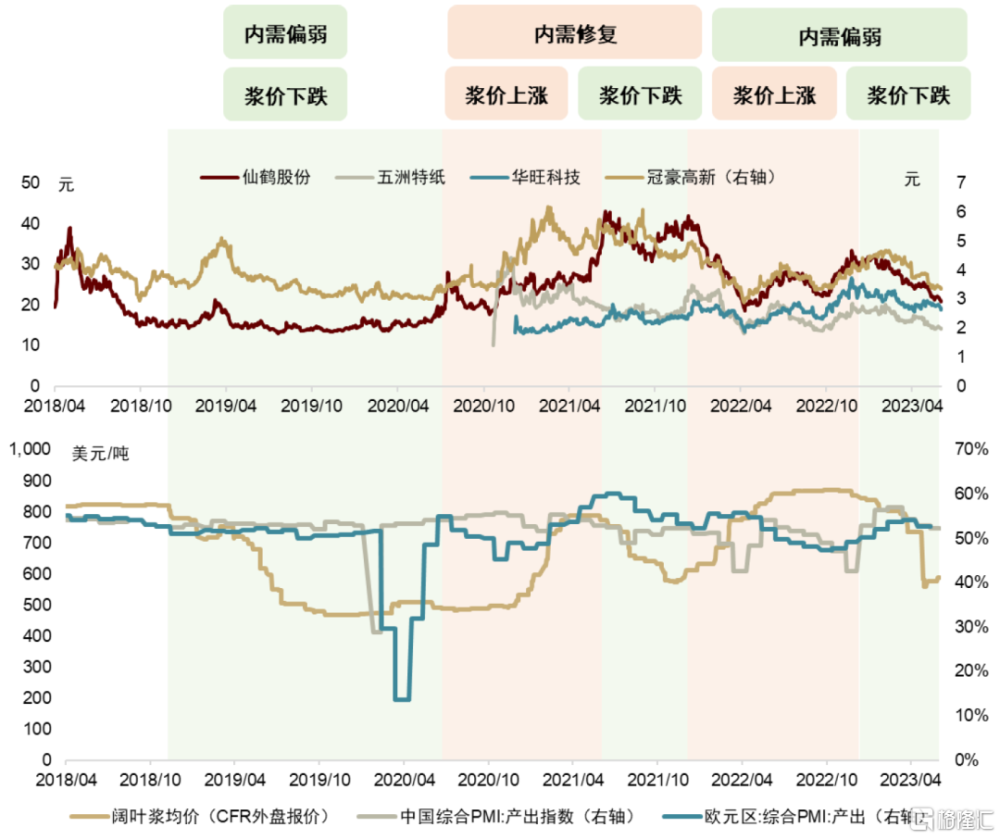

圖表23:特種紙龍頭股價走勢(上)vs 闊葉漿均價 vs 中國歐洲PMI指數

注:上圖爲股價

資料來源:同花順,公司公告,RISI,中金公司研究部

文化紙:雙膠紙價短期仍有壓力,集中度仍具上行空間

回顧1H23:受益於場景消費復蘇,需求同比向上。1Q23文化紙價格整體表現堅挺,2-3月隨着新一輪教材教輔及學習教育(to G)訂單釋放,疊加場景消費復蘇(线下會展活動環比修復),龍頭紙廠小幅提價100-200元/噸,爲一季度大宗紙表現最亮眼細分品種。但伴隨傳統旺季落幕、成本端支撐弱化,而後價格逐步走落。整體來看,我們認爲文化紙是大宗紙板塊受疫後經濟修復最明顯的賽道:銅版紙方面,伴隨线下會展活動修復、社會訂單企穩回暖,疊加行業供需均較優秀(需求恢復、但基本無大型新增供給,龍頭市場呵護態度明確),我們認爲價格整體平穩、利潤則受益紙漿成本下落顯現彈性;雙膠紙方面,伴隨學習教育訂單(to G)釋放、龍頭全年需求同比明顯修復,但由於下半年新增產能釋放,價格端可能存在壓力。

中期龍頭產能持續投放,雙膠紙集中度有望進一步提升。我們估算截至2023年5月,我國銅版紙CR4、非塗布文化紙CR5份額爲82%、50%,銅版紙龍頭份額高度集中,但雙膠紙集中度偏低,行業仍盤踞衆多中小廠商。我們觀察到,由於文化紙小廠與龍頭企業的產能質量在區位、配套自備電廠、紙機生產效率等層面存在較大差異,龍頭相比小廠存在明顯更優的系統性成本優勢,而龍頭持續精進“林漿紙”一體化進程,成本優勢持續深化。中期看,銅版紙方面,我們認爲行業需求平穩、無紙化趨勢下需求略有下滑,但當前行業基本無大型新增產能規劃,龍頭憑借優化產品結構+產業鏈一體化提升噸淨利水平;雙膠紙方面,需求較爲平穩,但龍頭當前仍有較大擴產規劃,投產時間集中2023年末至2024年,我們看好中期龍頭份額加速提升、搶佔中小廠份額。

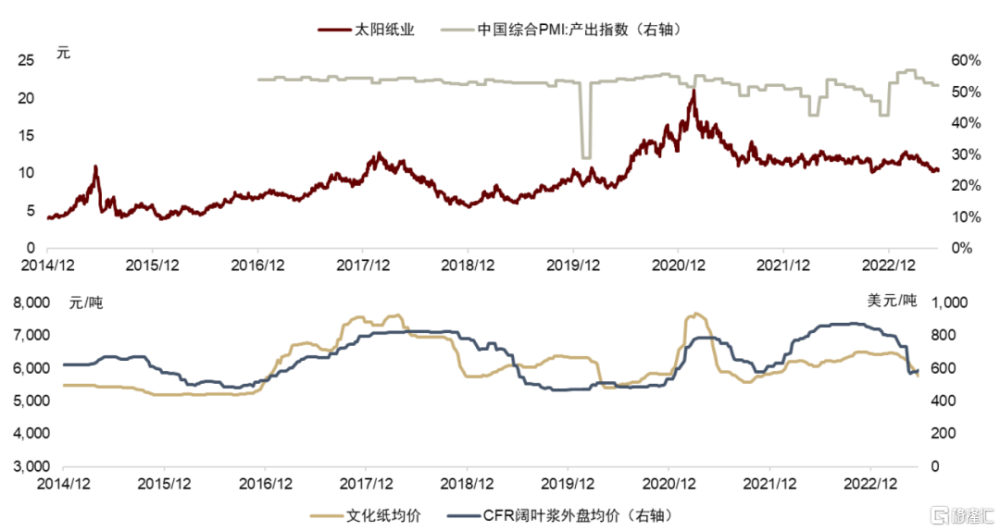

圖表24:太陽紙業股價走勢 vs 文化紙均價 vs 闊葉漿漿價 vs 中國PMI

資料來源:彭博資訊,同花順,中金公司研究部

圖表25:文化紙中期擬新增產能(截至2023年7月)

資料來源:RISI,公司公告,中金公司研究部

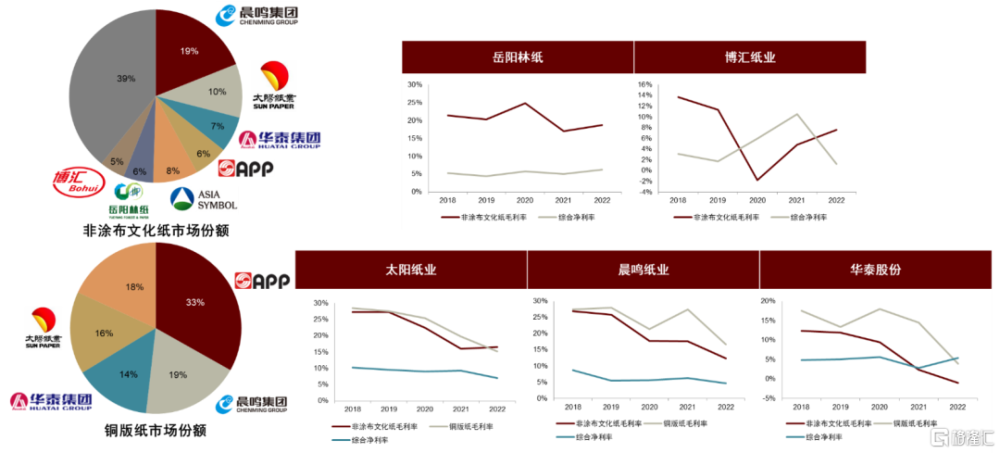

圖表26:文化紙龍頭概覽及市場格局

注:市場份額爲產能口徑,數據截至2023年5月

資料來源:公司公告,中金公司研究部

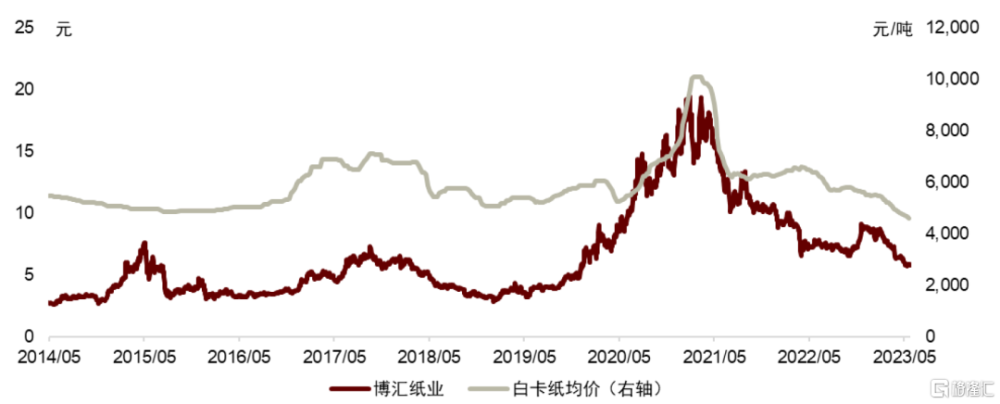

白卡紙:短期較難扭轉頹勢,關注龍頭超跌機會

回顧1H23:供需面皆不樂觀,盈利底延續。當前白卡紙歷史底部報價流通,主因內外需均弱、疊加新增聯盛100萬噸+仙鶴30萬噸白卡紙產能投產,供需層面短期均未見修復拐點;展望2H23,白卡紙仍有超過100萬噸產能預計落地,我們判斷價格仍有小幅下落空間,盈利短期難顯修復。回顧歷史,白卡紙產能過剩周期屢見不鮮,其中2012-17年白卡紙开啓高速擴張階段,增長超過110%(增量層面超500萬噸),價格一路下滑至2015年的~4,200元/噸(vs 2023年6月底的~4,500元/噸),後伴隨漿價底部反彈+供給側改革出清落後產能,紙價迎來觸底反彈;此輪白卡產能過剩較前兩輪力度更大、且在歷經2021年白卡歷史高景氣周期後(紙廠噸淨利到達1,000+元/噸,但貿易商則大幅虧損),產業鏈上下遊生態平衡有所惡化,當前下遊廠商拿貨意愿不強、悲觀預期下維持低庫存運行,仍處於被動去庫過程。

展望後市:短期難以扭轉頹勢,供給主動調整或成爲向上轉機。短期來看,由於終端需求可能延續緩慢修復態勢,且後續龍頭仍有較大新增產能投放,我們認爲3Q23行業整體盈利較難扭轉偏頹勢的表現,紙價及股價層面均存在小幅的下落空間。往後看,由於2021年上半年白卡紙高景氣周期下,紙企逐利驅動下密集宣布新建白卡產能、以及能耗指標逐步收緊,2024-25年白卡紙行業或仍然處於擴產高峰期,短期內供需面仍相對悲觀。我們認爲在當前偏弱預期背景下,供給端主動調整,包括龍頭停機限產、或放緩新增產能投放節奏,或成爲行業短期止跌向上的轉機。

圖表27:白卡紙中期擬新增產能(截至2023年7月)

資料來源:RISI,公司公告,中金公司研究部

圖表28:博匯股價及白卡紙均價

資料來源:紙業聯訊,同花順,中金公司研究部

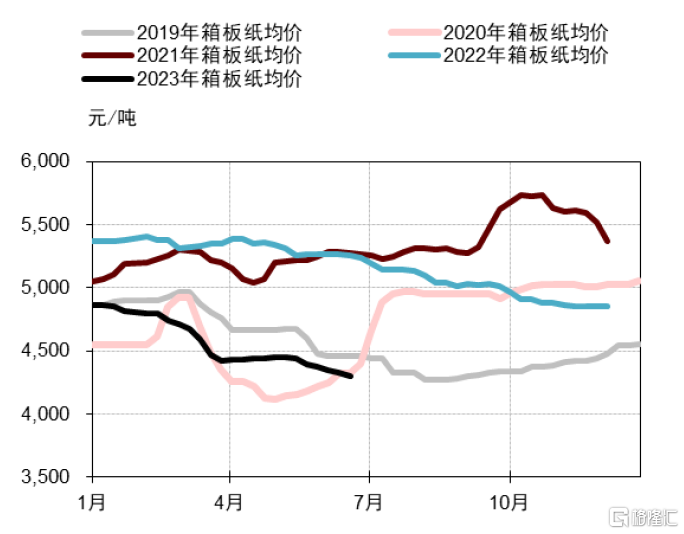

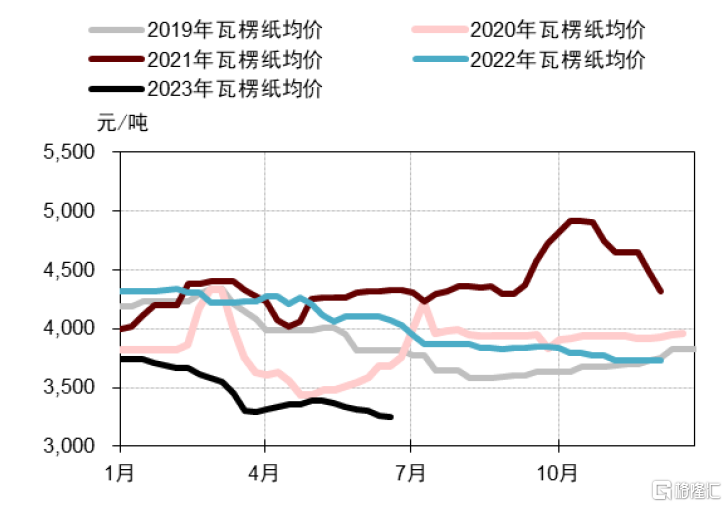

箱板瓦楞紙:盈利底部延續,靜待需求回暖

1H23回顧:龍頭成本優勢逐步回歸,中小廠產能出清正在演繹

近兩年困境下,行業成本曲线變得平坦。2017年以來禁廢令使小廠難以獲得制造高端箱板紙所需的優質纖維(主要是美廢),小廠舉步維艱、快速出清;近幾年伴隨國廢缺口走闊、原料成本高位運行,中小廠生存空間持續被擠壓、爲龍頭騰出市場份額,市場集中度處優化過程。但我們亦觀察自2021年進口廢紙配額歸零後,大廠在外廢配額端建立的成本優勢逐步褪去,反而是中小規模、靈活採購的中型廠商成本優勢突出;此外,大廠多數配備自備電廠,中小廠則主要採用公用電廠蒸汽,而在近兩年煤炭價格高位背景下,我們觀察到龍頭自備電廠優勢變得相對模糊,伴隨着當前煤價回歸均值水平,龍頭丟失近兩年的能源成本優勢正逐步回歸。

中小廠產能退出正在演繹,龍頭略放緩投產節奏。回顧1H23,經濟修復斜率放緩,紙價缺乏強反彈基礎,年初即便龍頭持續停機也難扭轉紙價向下態勢;同時今年實施“進口紙關稅歸零”涉及品類包括牛卡紙、瓦楞紙,關稅從原本6%下調至0%(相當於進口紙成本降低200元/噸+),據海關總署,1-5月進口箱板瓦楞紙同比增長48%至314萬噸,進一步壓制國內紙價提漲空間。同時考慮到紙廠仍在消耗部分高價庫存、停機費用高企,1Q23仍處全行業虧損狀態,2Q23紙價觸底小幅擡升,但反彈周期及幅度均偏弱,當前紙價再次下行,龍頭則僅處盈虧平衡狀態。此外我們觀察到,當前龍頭產能利用率較年初明顯回升、中小廠則被迫以零星狀散點式停機或退出;龍頭略放緩前期規劃的投產節奏。

圖表29:箱板紙均價

資料來源:RISI,中金公司研究部

圖表30:瓦楞紙均價

資料來源:RISI,中金公司研究部

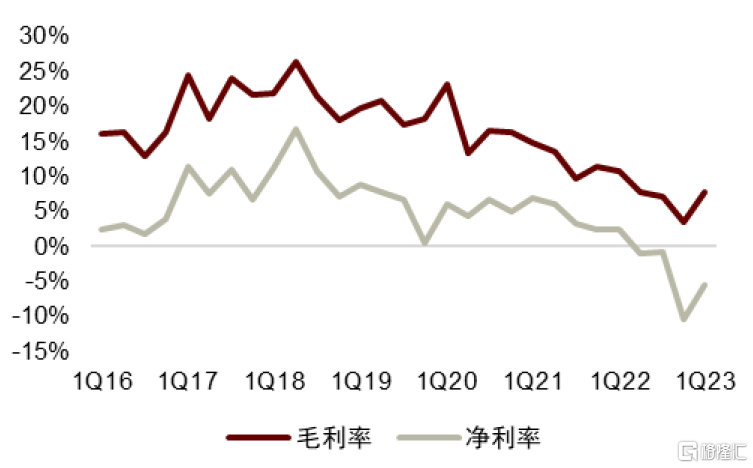

圖表31:山鷹單季度毛利率及淨利率

資料來源:同花順,中金公司研究部

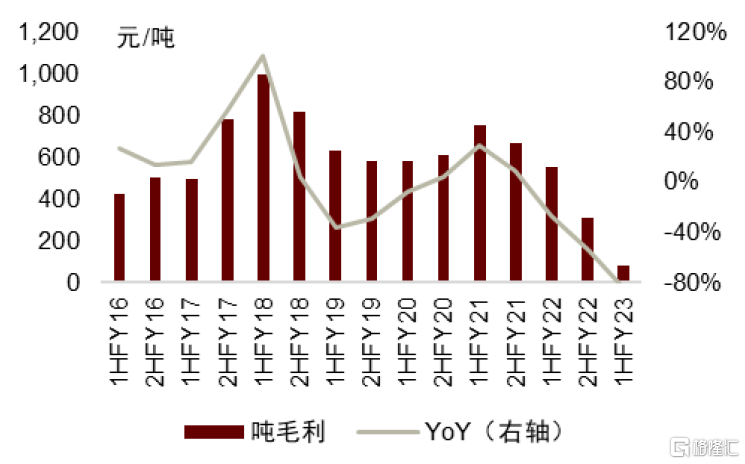

圖表32:玖龍紙業半年度噸毛利

資料來源:同花順,中金公司研究部

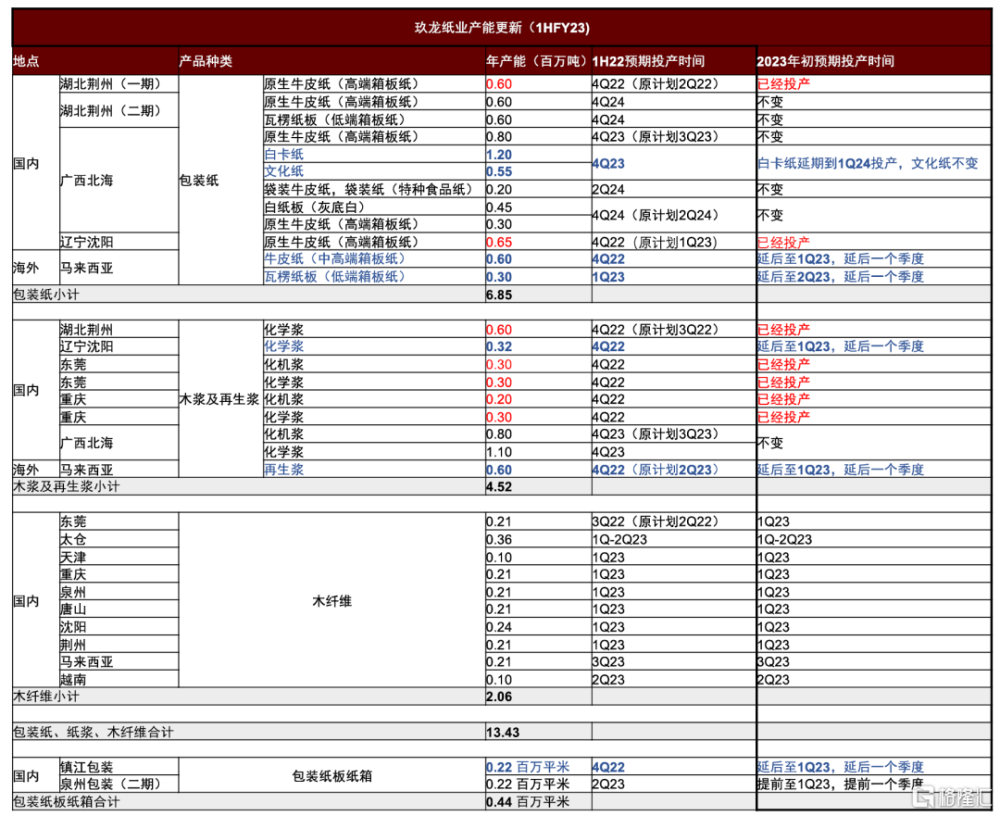

圖表33:玖龍部分新增產能延後一季度投產

注:部分年初預計1-2Q23投產的產线因公司未披露相關信息,故保留其年初所披露的狀態

資料來源:公司公告,中金公司研究部

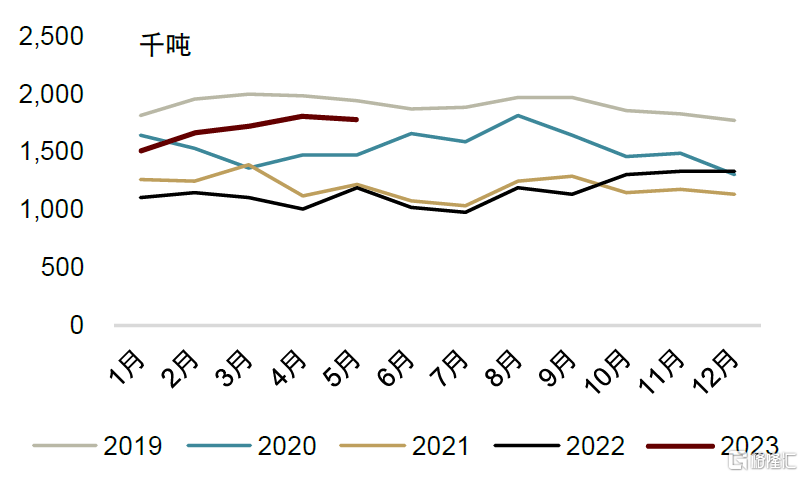

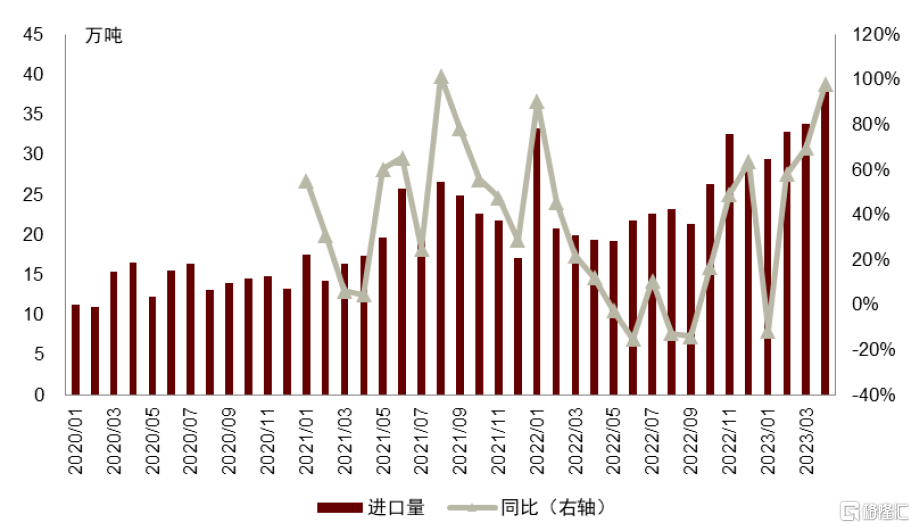

圖表34:箱瓦紙進口量及同比(截至2023年5月)

資料來源:海關總署,中金公司研究部

圖表35:再生漿進口量及同比(截至2023年5月)

資料來源:海關總署,中金公司研究部

後市展望:核心催化仍在需求,順周期下的彈性賽道

順周期彈性賽道,核心催化仍是需求修復。上半年在內需弱+進口紙衝擊背景下,箱瓦紙價觸及歷史底部區間,致使行業面臨連續五個季度全行業虧損行情,但我們提示當前龍頭股價已充分計入悲觀預期,經歷了1H23行業多重壓力測試後,股價向下調整的空間十分有限。我們提示對於2024年箱板瓦楞紙股價表現可以樂觀一點,若2H23終端需求修復行情啓動、與社零高度掛鉤的箱板瓦楞紙有望率先开啓補庫及提價行情,但整體盈利及股價修復斜率可能偏弱,較難復刻前兩輪的周期表現。此外,當前煤炭價格及國廢價格均回歸正常,我們看好龍頭成本優勢再次顯現,當前對於龍頭來說最差的時點漸行漸遠。

對行業新增產能無需過度悲觀,原料獲取決定企業發展主战場。據玖龍、山鷹公告,未來3-5年兩者新增造紙產能在千萬噸級別,佔2021年產能10-20%,但我們認爲對龍頭大規模新增產能無需過度悲觀:當前我國國廢資源有限(在~6,000萬噸左右)且回收率已至高位,當前國內廢紙能夠供給生產的箱板瓦楞紙及灰底白紙板僅在5,500-6,000萬噸,未來龍頭擴產意味着需要採購更大規模的國廢原料,而廢紙供應商更傾向於售賣給具備資金實力(付現金)及規模採購的龍頭,故我們認爲中長期隨龍頭新增產能落地,中小企業將面臨原料持續緊缺、被迫出清局面。同時,一方面大廠擁有海外廢紙漿產能、且推進自制漿布局,另一方面,龍頭把控國內優質國廢資源來源,中高端產品優質原料牢牢被龍頭把控,我們認爲行業已步入下半場競爭階段,對優質原料的獲取能力決定企業的競爭優勢,即中期看,龍頭集中度將持續提升,同時中小廠將持續被擠壓在中低端市場。

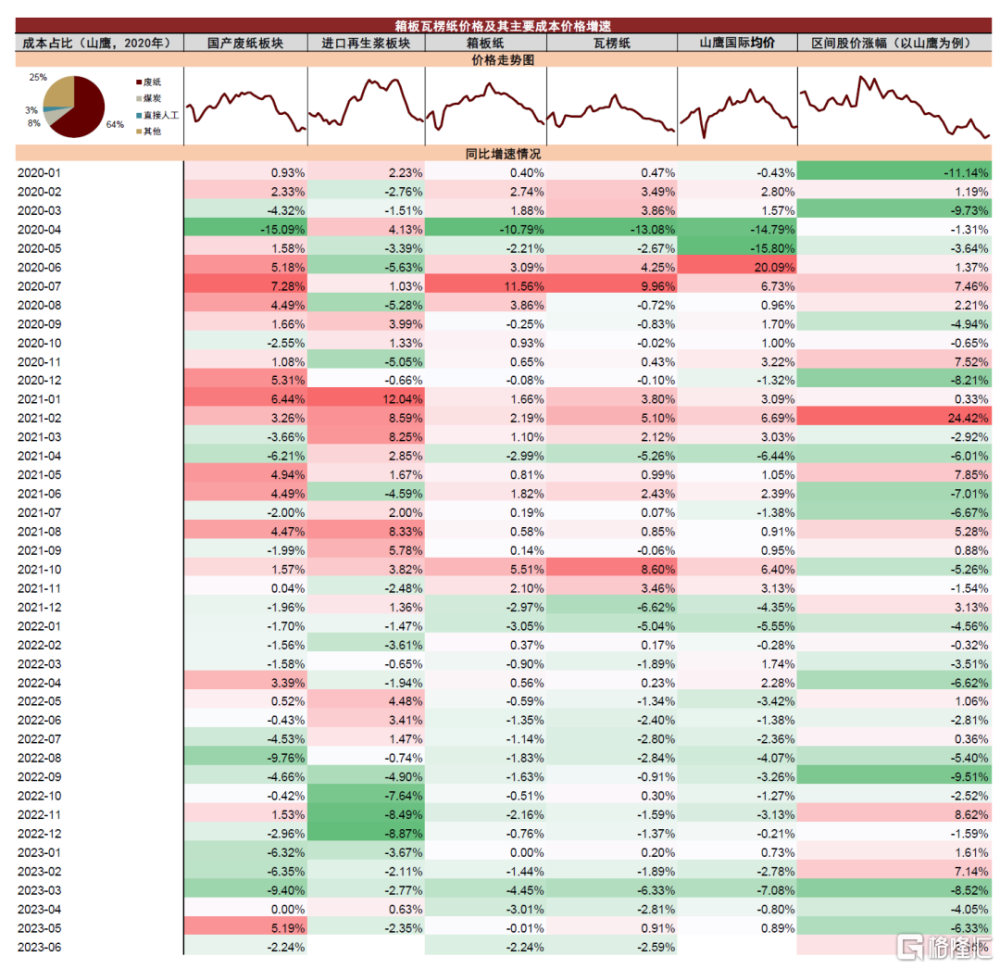

圖表36:箱板瓦楞紙價格及其主要成本價格增速

資料來源:紙業聯訊,海關總署,Wind,公司公告,中金公司研究部

風險

1)終端需求不及預期:若2H23終端需求修復不及預期、大宗紙提價困難,我們認爲紙廠盈利可能難見明顯修復;但當前大宗紙價尤其是箱板瓦楞紙、白卡紙價格已至歷史底部位置,我們認爲繼續下探幅度相對有限,該風險處於相對可控範圍。

2)新增造紙產能超預期:若龍頭新增產能投放超預期,我們認爲行業可能階段性面臨邊際供給放大後的價格波動風險,不排除價格战的可能。

3)能源及原料成本超預期上漲:我們認爲2H23紙漿價格維持低位的可能性較強,但若其他化工原材料或能源價格超預期上漲,龍頭盈利修復進度可能低於我們及市場當前預期。

注:本文摘自中金公司於2023年7月10日已經發布的《造紙2023下半年展望:弱反彈,再均衡》,證券分析師:

陳彥,CFA 分析員 SAC 執證編號:S0080515060002 SFC CE Ref:ALZ159

龔晴 分析員 SAC 執證編號:S0080520090002 SFC CE Ref:BRR606

徐贇妍 聯系人 SAC 執證編號:S0080122080485

楊茂達 分析員 SAC 執證編號:S0080522070015 SFC CE Ref:BTE486

劉嘉忱 分析員 SAC 執證編號:S0080523060018

姚旭東 聯系人 SAC 執證編號:S0080121080069

標題:造紙業2023下半年展望:弱反彈,再均衡

地址:https://www.iknowplus.com/post/12489.html