A股最穩健的投資方向

七月的第二周,A股仍沒有迎來五窮六絕後的“七翻身”,三大指數依然弱勢調整。

盡管如此,市場仍有一些板塊表現出了不錯的上漲勢頭。

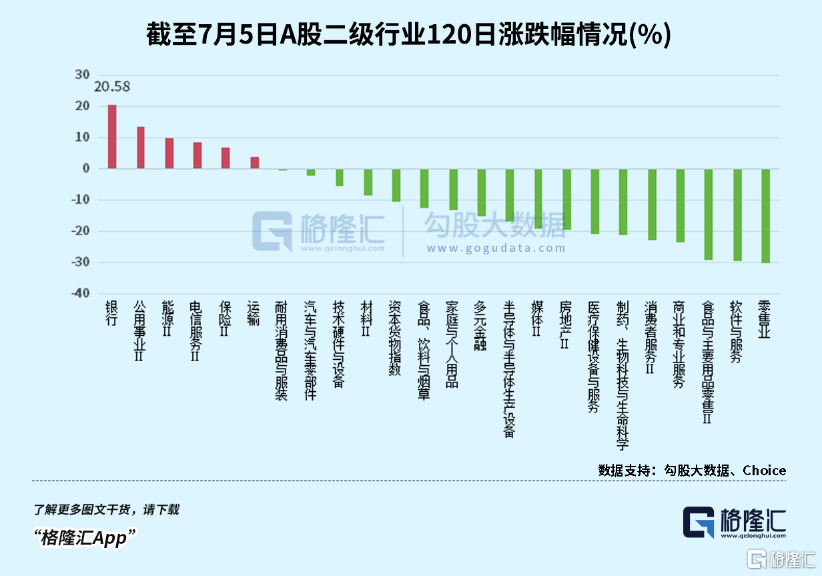

7月8日,A股紅利股盤中逆勢走強,電力方向領漲,同時銀行板塊也集體上漲,與大市其他下跌板塊明顯分化。

當前復雜宏觀大環境對股票市場持續施壓下,很多投資者都有所悲觀地認爲,如今A股投資的勝率在明顯降低,短期難以看到樂觀拐點。但實際上,如果我們從細分視角去看,其實還是能找到一些收益不錯且值得托付的投資方向的。

比如能源、公用事業、銀行等高息板塊,它們不僅年內漲幅遠遠跑贏大市,且多年來都一直體現出了穿越牛熊周期的增長態勢。

這些不斷被市場和時間驗證的板塊,或是當下投資者尋求“安全”與“回報”雙向奔赴的合適方向。

01

選對方向,比努力更重要

經濟是資本市場的底層建築,當前我國面臨復雜宏觀環境變化使得經濟下行壓力短期難以出清,進而導致股票市場也持續處於弱勢調整周期,這是一個不可否認的事實。

正是因爲這種大背景,使得很多針對資本市場的救市行動效果持續被打折扣,同時這也意味着,A股的整體賺錢效應不會顯著,甚至可以說贏面概率偏小。

數據顯示,今年以來,A股的整體表現不僅在國際主要市場比較中顯著靠後,且大部分行業表現都差強人意,有的行業指數跌幅甚至超過了20%,也就是進入所謂的熊市周期。

但另一方面,銀行、公用事業、能源、電信等板塊不僅實現了正收益,其中不少核心個股的表現甚至可以用優秀來形容。

比如,中國神華、長江電力,中石油、中石化等傳統能源龍頭,年內的漲幅分別達到了49.12%、28.2%、56.22%、16.5%。

在A股42家銀行股中,僅有4只年內表現下跌,其余近半的漲幅都超過了20%,少的也有10%。

從資金面觀察來看,作爲大盤藍籌的重心,這些板塊也是資金持續進行配置的主要方向,年內得到了最多的資金淨流入,這使得它們即使在大市下跌的環境下依然有不錯表現。

在同時我們也可以看到,這些核心資產普遍都有較穩健業績和高分紅的特點,有的個股甚至在股價不斷大漲之後依然有非常可觀的股息率回報。

中國神華在股價不斷大漲之後,最新動態股息率依然高達5.2%,而在過去幾年中,股息率甚至兩度超過了10%。

其實這幾年的A股石化能源企業的股息率都普遍不低,得益於業績利潤的長期高增長,多數也是在大漲之後都認有超過4%以上的股息率。

作爲A股中最厚重資產的銀行板塊,同類如此。

從投資回報來看,买入此類資產的收益就很可觀了,不僅能享受到股價上漲帶來的差價,還能每半年收獲一份不錯的股息。

所以綜合來說,鑑於目前國內的宏觀經濟大環境和A股市場的生態情況,可以基本判定A股如今確實是一個長期分化的機構市場,這些高息股板塊會長期成爲具有高確定性、且被資金持續追捧的重點方向。

而爲了方便機構和投資者更好覆蓋跟蹤這些優秀個股,中證指數公司還發布了專門的“紅利指數”,很多基金公司也基於此發布了相關的ETF。

數據顯示,今年來紅利股相關的ETF表現都較爲不錯,是少數能拿出來與跨境ETF產品PK的選手。

02

紅利股的長期增長邏輯

做投資,最終的要判斷未來。

雖然未來一段時間A股大市或仍然承壓,但並不妨礙紅利股板塊長期走好。

在美林投資時鐘理論中,當經濟周期處於滯漲或衰退期時,現金資產或流動性等同現金的債券是最受歡迎品種,同時股票中需求彈性小的公用事業、能源也會有相對好的表現。

上半年,國內債券市場和能源行業持續迎來強勁表現,都很好印證了這個理論。

而國內爲了提振經濟採取的降息降准、密集行業扶持政策等逆周期舉措,又給金融行業、公用事業和部分制造業帶來景氣刺激。

最近央媽开始正式出手與主要金融機構籤訂中長期債券借入協議,借以在二級市場拋售,進而引導債券收益率回歸到2.5%-3.0%的合理水平。此舉不僅可以穩定市場預期,也有助於避免長期低利率環境對金融機構造成的利差壓力和金融風險積累。

截至2024年5月末,商業銀行托管的記账式國債規模爲20.31萬億元,佔記账式國債整體托管量的94.61%,是國債最主要的持有主體。一旦國債收益率回升,對銀行的账面利潤回暖明顯,所以近日銀行板塊也因此得到資金的重新關注。尤其今天早盤階段A股42家銀行股都一度全面出現了逆勢上漲。

市場預期,央媽後續會持續出手調控債市,倒逼更多資金從債市空轉中流出,要么回流實體經濟,發揮振興經濟的功能;要么刺激一部分資金流入股票市場,幫助穩住市場情緒,而其中明顯受益的銀行股,就是主要的方向之一。

還有公用事業和制造業這類亟需資金發展的行業,也會因此明顯受益。

而在能源方向,一直以來都是A股中業績最穩定且高增長的核心板塊。

以煤炭爲例,據多數券商的一致觀點認爲,本輪煤炭板塊上漲的周期核心在於價格的可持續性,而非價格彈性,在鑑於石化能源的供給側改革和下遊龐大需求支持背景下,煤價不具備大幅下跌風險,因此每一輪受市場非理性情緒波動帶來的調整或是布局的時點。

更難能可貴的是,當前煤炭板塊具有高業績、高現金、高分紅屬性,疊加行業高景氣、長周期、高壁壘特徵,以及低估值水平和一二級估值倒掛,煤炭板塊投資攻守兼備。

值得一提的是,上述提到的幾大行業正是A股中高息股較爲集中的板塊,也是多數基金公司紅利指數相關ETF產品中所配置的重點資產。

那么回到投資上來,我們所期待的合適投資方向也就不言而喻了。

在A股市場投資,盡管常常會隨着各種新政策刺激帶來的所謂概念股、題材股波段行情,至少短期來看,贏面偏小、難度偏大都會是大多數投資者所面臨的局面。

而投資紅利指數相關的基金或者ETF,就成了當下一個非常值得關注的方向。

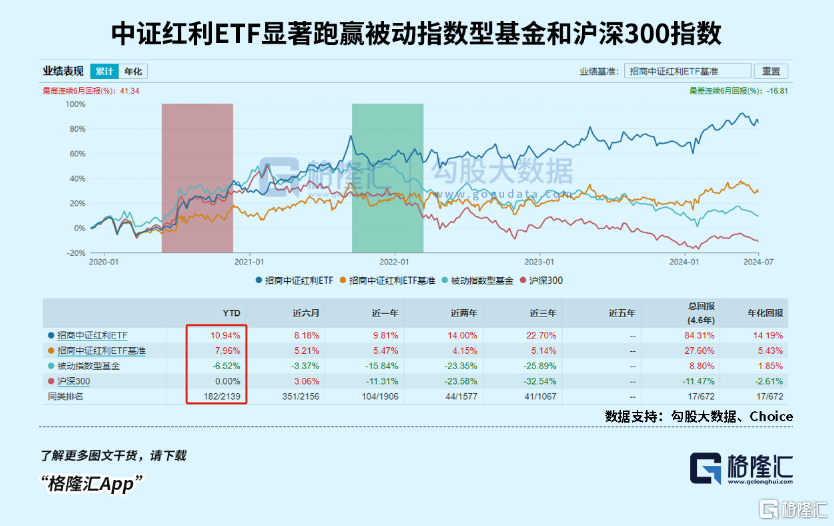

從選擇來看,普通投資者或可關注投資門檻低、費率低廉的ETF產品,比如中證紅利ETF(515080)及其聯接基金(012643;012644;016363)。這個產品在今年內已經實現了近10%的收益率,年化回報率也達到14.19%,顯著跑贏被動指數型基金和滬深300指數。

同時,中證紅利ETF(515080)的分紅表現也一直較爲穩定和可預期,近3年都保持了每年分紅2次的節奏。今年3月,中證紅利ETF調整分紅條款描述,增加“每季度可對基金相對標的指數的超額收益率進行評估”描述,暗示未來或有望保持較爲高頻、連續、可預期的現金分紅節奏。而近日該ETF也實施了本年度第二次分紅,每10份分紅0.20元,分紅比例約1.3%,這是其上市以來的第9次分紅,而自上市以來其每十份累計分紅達到了2.85元。

另一方面,從底倉資產端看,中證紅利ETF(515080)標的指數主要選取兩市現金股息率高、分紅連續性在三年及以上、同時具有一定規模及流動性的100只股票爲成份股,可以高效助力投資者參與紅利資產的布局。

值得一提的是,該ETF已經連續17日持續淨申購,累計淨申購額6.06億元。最新場內流通份額及流通規模來到37.68億份、56.81億元,雙雙刷新上市以來新高。

03

尾聲

2024年上半年,A股5300只個股中,剔除新股後僅不到800只個股上漲,佔比不足15%。而跌幅超過20%的卻有3113只,佔比高達近60%。如此懸殊的盈利虧損比,更加凸顯投資具有穩業績且高分紅的紅利股的優秀表現和難能可貴。

而這種懸殊分化的趨勢,在可觀測的未來一段時間,大概率都仍會如此。

所以投資紅利指數相關的基金產品,比如上述提到的中證紅利ETF(515080),或許就是一個能讓投資者切實感受到投資收獲喜悅的方向。

正如中金研報觀點所言,從估值水平來看,近十年來中證紅利指數雖然一路震蕩上漲,但是市盈率只是略有上漲,並沒有因爲上漲而泡沫化,這也許是得益於企業更快的內生性的盈利增長,未來也許仍然存在估值提升的機會。

雖然短期市場波動無法預測,但從中長期角度看,宏觀經濟仍舊在轉型階段,我們所處的低利率環境大概率還要延續,在“安全”和“防御”爲主的投資風格影響下,紅利策略仍然具備長期的配置價值。

誠然如此。

標題:A股最穩健的投資方向

地址:https://www.iknowplus.com/post/124703.html