納指ETF被瘋炒!到底有沒有泡沫?

最近,有券商發信息給股民提示納指ETF溢價率太高建議理性投資,卻被股民回復別多管闲事的事件,把股民們整笑了。

這樣的回復,讓人感到好笑,更讓感到心酸。

及時提醒風險是券商的本職工作,並沒有錯;

選擇高溢價跨境ETF的股民,也沒有錯。

今年到現在,美股納指漲了22%、日股漲了22%、印度股漲了11%,甚至我們的寶島股市都漲了31%。但大A呢?創板、創業板都跌了十幾個點,有衆多大藍籌撐着的上證也跌了1%。

天下攘攘,皆爲利來,一邊是連續幾年跌跌不休的國內股市,一邊是漲勢洶洶的境外市場,如果股民有得選,必然選擇能賺錢的一邊。

畢竟股民拿錢來炒股,就是以賺錢爲目的,不是來做慈善的。

那么,被不斷警示高溢價的跨境ETF,真的是溢價過高了嗎?

或許並不見得。

01

超400次風險警示,難阻資金炒瘋

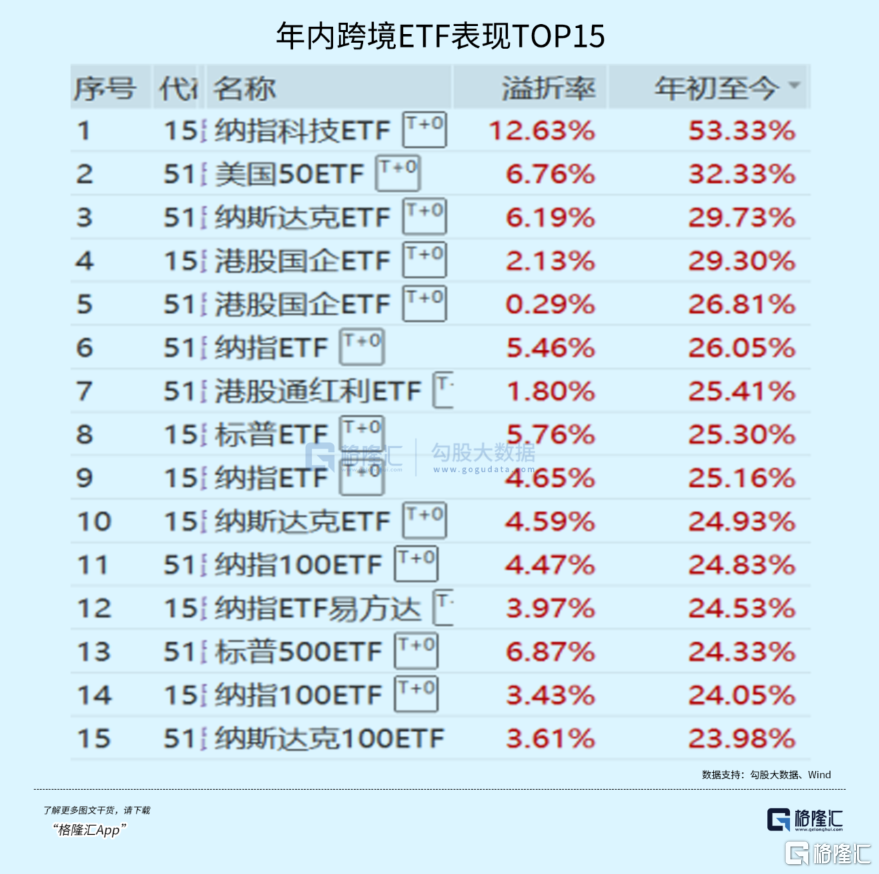

截至7月5日,剔除港股市場的跨境ETF產品中靠前的年內收益大多數都超過了25%,基本上比國內的頭部ETF產品都超出10個點的距離。

拿差的對比,跟蹤其他國家資產的ETF產品最差的也大概有10個點收益,對比之下,國內及港股的ETF收益率最差的甚至跌了30%以上。

差距極爲懸殊。

在這批跨境ETF中,跟蹤美股資產的跨境ETF表現尤爲亮眼,尤其是納指科技ETF,截至7月5日其年內累計收益達到了53.33%。

這些產品的交易有多瘋狂?

比如納指科技ETF,今年1-6月的成交額分別爲99.45億元、130.61億元、253.47億元、137.71億元、159.09億元、295.09億元。換手率方面,今年1-6月以及7月5個交易日分別爲141.85%、169.67%、297.12%、171.92%、185.10%、292.84%和71.45%。

在同時,這些產品的溢價率也不斷走高,大幅偏離基金淨值,納指科技ETF最新的溢價率甚至達到了12.63%。

它們也因此成爲了被券商頻頻發布警示公告的重點。據報道,今年以來已有30余只QDII產品合計發布了超400次的溢價風險提示公告,其中景順長城納斯達克科技市值加權ETF、華夏野村日經225ETF和易方達原油A人民幣3只產品都發布了超60次提示公告。

其中最高溢價的納指科技ETF自2月份以來已發布了80多份提示公告。

鑑於此,目前不少的QDII產品已經被限購,Wind數據顯示,目前已有超過130只QDII產品處於“暫停申購”甚至“暫停大額申購”的狀態,其中不少產品的單日大額申購限額在1萬元以下。

同時爲了遏制過度炒作行爲,交易所已經宣布對這些產品的異常交易行爲進行從嚴認定,並視情況從重採取列爲重點監控账戶、暫停账戶交易、限制账戶交易、認定爲不合格投資者等自律管理措施。

這些產品,爲什么會出現如此高的溢價?

一方面,國家外匯管理局對QDII投資審批有額度限制,這個規模並不是任意增長的,目前在幾十家有額度的基金公司中,只有6家額度超過30億美元,其中最高的不超過77.3億美元。

這點規模,相對國內龐大的投資者群體來說,根本不夠分。

另一方面,它們的業績確實是在不斷創新高,形成顯著的賺錢效應,不斷吸引股民和投資機構入場追捧。

而投資者的瘋狂买入會導致基金公司自身外匯額度飛速耗盡,基金公司只能暫停場外QDII基金的申購,投資者只能轉爲买入場內的相關ETF產品,進而推高了溢價率。

這是最主要的原因。

02

溢價過高又如何?

爲什么這些跨境ETF會出現溢價?

根本原因就是股民們看好它們的未來預期,愿意給出更高的溢價。

只要覺得未來還能漲,現在溢價再高都不是個事兒。

比如飛天茅台,出廠價1169,指導價1499,但线下黃牛依然愿意溢價上千去收購,因爲他們知道終端價還能賣出更高的價格,並且不愁賣不出。

這個邏輯和炒股看PE也是一樣的,市場越看好一只股票的未來成長預期,給出的溢價就越高。

之前一些所謂的賽道股,能獲得幾百上千倍的PE,一樣止不住資金的瘋狂炒作。

雖然跨境ETF對標的是一攬子國外的股票,並且等於在這一攬子股票自己的PE上再做一定的溢價。

但這個溢價真算高嗎?

並不見得。以跟蹤美國50ETF爲例:

首先,這些ETF重倉的是微軟、蘋果、英偉達、亞馬遜、META、谷歌等這些頭部巨頭,這些巨頭盡管在過去幾年已經出現了數倍的估值增長,但即使如此其本身的PE相對過往情況其實也並不算太高。

這背後,是它們一直以來展現出的持續穩定且較高的業績增長,一些巨頭甚至連續出現翻倍式的可怕增長。

有些巨頭,比如蘋果、亞馬遜、伯克希爾等業績增速可能不算高,但也強過國內的茅台。而它們除了業績穩健,每年還用非常龐大的資金進行分紅或回購來回饋投資者,拉高資本投資回報率。

蘋果公司在過去一直都是高投資回報的典範,其去年度的ROE高達171.95%,資本回報率(ROIC)也有56.4%,還批准了高達1100億美元的回購計劃,這在國內股市來說根本就不可想象。

這些世界級的巨頭已經沒有任何力量能“殺死”它們,它們在過去呈現出的強勁表現在未來也很大概率能延續,所以即使有可能是在股市中股價出現回調,也只是調整。

那么從長期視角來看,只要這些股票的長期能上漲,股民就能從這些ETF產品價格上漲中賺到錢,买入它們的估值溢價就並非不可接受。

更何況,中國內地投資者想要投資國外這些巨頭幾乎就不可能,場外的QDII基金和場內的ETF基金就是非常稀缺的一個小窗口,它們根本就不怕沒人买,那么這類產品的稀缺性本身也會帶來估值溢價。

而從匯率視角來看,在匯率貶值預期下,這個溢價率同樣可以被理解。

還有另外一個很重要的原因,就是這些跨境ETF是T+0交易的,對於國內投機交易情緒濃厚的股民來說,這就是堪比國內可轉債一樣好玩的品種。

國內的可轉債品種溢價幾十個點,甚至溢價翻倍,同時每日換手率翻倍的都比比皆是,相對來說,未來上漲確定性高又可以T+0的跨境ETF,溢價才幾個點並不算得了什么。

也就是說,未來收益確定性+額度限制+產品稀缺性+匯率貶值預期,再加上可以“隨時進出”的T+0交易機制,就注定了這些跨境ETF定然會被股民所追捧,進而出現高溢價的情況。

這個溢價,會一直伴隨這些產品的波動而波動,但大概率不會消失。

這些也是監管方大量發布風險提示也難以遏制的根本原因。

03

尾聲

相信XX,定投納指,已經成爲股民交流群裏自嘲的常用語了。

其實股民心裏都知道,如果國內A股能真正讓大多數股民賺到錢,哪怕賺得不多,也不會出現高溢價去搶購跟蹤國外股票的ETF這種情況。

誰不喜歡看着自家的股票能有出息呢?誰又喜歡舍近求遠去买不熟悉的股票呢?(全文完)

標題:納指ETF被瘋炒!到底有沒有泡沫?

地址:https://www.iknowplus.com/post/124357.html